هل ينبغي حرق نصف عملة $HYPE؟ اقتراح جذري يثير جدلًا واسعًا حول تقييم Hyperliquid

في الآونة الأخيرة، أدت الطفرة في منصات تداول العقود الدائمة اللامركزية (Perp DEXs) إلى ظهور مشاريع جديدة بسرعة غير مسبوقة، مما عزز المنافسة وأضعف احتكار Hyperliquid في هذا القطاع.

ورغم الانشغال بالابتكارات التي قدمها الوافدون الجدد، ظل مسار سعر رمز $HYPE الرائد دون اهتمام يُذكر. ويبقى العامل الأكثر تأثيرًا المباشر في سعر الرمز هو حجم العرض المتداول لـ $HYPE.

يتحكم في العرض عاملان رئيسيان: عمليات إعادة الشراء المستمرة التي تستحوذ على الرموز المتداولة لتقليل السيولة المتاحة—على غرار تجفيف مسبح المياه—والتعديلات الهيكلية في آليات العرض، والتي تغلق مصادر الإصدار فعليًا.

تفحص نموذج عرض $HYPE الحالي يكشف عن مسائل محورية:

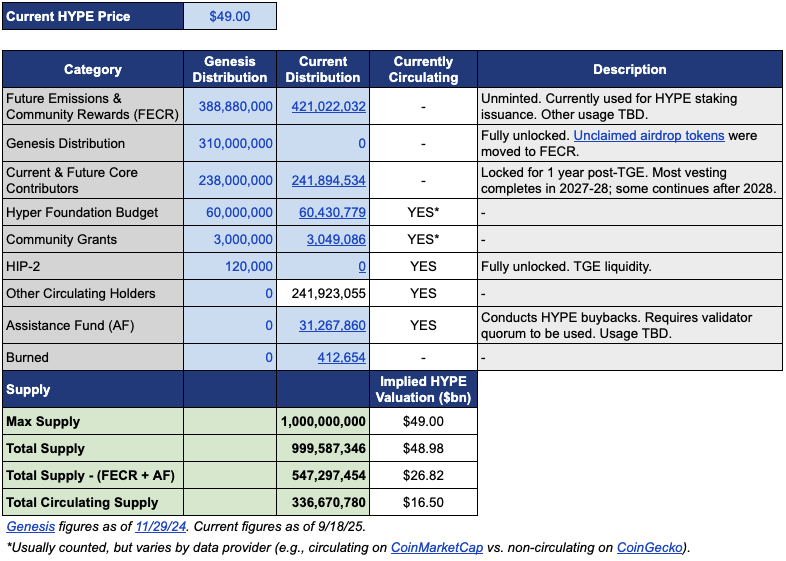

العرض المتداول يقارب 339 مليون رمز بقيمة سوقية حوالي 15.4 مليار دولار، بينما إجمالي العرض يقارب مليار رمز، ما يعطي تقييمًا مخففًا كاملاً (FDV) بقيمة 46 مليار دولار.

ينبع هذا الفارق الذي يزيد بثلاثة أضعاف بين القيمة السوقية وFDV من مصدرين رئيسيين: 421 مليون رمز مخصص لانبعاثات مستقبلية ومكافآت المجتمع (FECR)، و31.26 مليون رمز لدى صندوق الدعم (AF).

صندوق الدعم يُستخدم من قبل Hyperliquid لإعادة شراء عملة HYPE من عائدات البروتوكول. تُشترى الرموز يوميًا وتُحتفظ بها، دون حرقها. والمشكلة أن المستثمرين ينظرون إلى الـ FDV البالغ 46 مليار دولار ويعتبرونه تقييمًا مبالغًا فيه بغض النظر عن حجم العرض المتداول المحدود.

وفي هذا الإطار، نشر Jon Charbonneau (DBA Asset Management، أحد كبار مالكي HYPE) والباحث المستقل Hasu في 22 سبتمبر اقتراحًا غير رسمي بخصوص $HYPE يحمل طابع الجرأة. خلاصة الاقتراح:

حرق 45٪ من إجمالي عرض $HYPE بحيث يصبح تقييم FDV متوافقًا مع القيمة المتداولة.

أثار المنشور جدلاً واسعًا حيث حقق أكثر من 410,000 مشاهدة وفقًا لتوقيت نشر التقرير.

ما سر هذه الضجة؟ إذا تم تنفيذ الحرق المقترح لـ 45٪ من عرض HYPE، فسيرتفع سعر كل رمز بصورة ملحوظة، ويصبح FDV المنخفض محفزًا لدخول مستثمرين جدد كانوا مترددين سابقًا.

أدناه ملخص للنقاط الرئيسية في الاقتراح الأصلي.

تقليص FDV: جعل HYPE أقل تكلفة

على الرغم من أن اقتراح Jon وHasu يبدو واضحًا: حرق 45٪ من العرض، إلا أن التنفيذ الفعلي أكثر تعقيدًا.

لفهم الاقتراح، يجب الرجوع إلى هيكل عرض HYPE. حسب بيانات Jon، بسعر 49 دولارًا (وقت الاقتراح)، يبلغ إجمالي العرض مليار رمز، والمتداول منها فقط 337 مليون، أي بقيمة سوقية تبلغ 16.5 مليار دولار.

أين باقي الرموز (660 مليون)؟

تضم الغالبية 421 مليونًا مخصصة لانبعاثات مستقبلية ومكافآت المجتمع (FECR)—احتياطي ضخم دون خطة إصدار واضحة—و31.26 مليون رمز محفوظة في صندوق الدعم (AF)، الذي يشتري الرموز يوميًا دون بيعها.

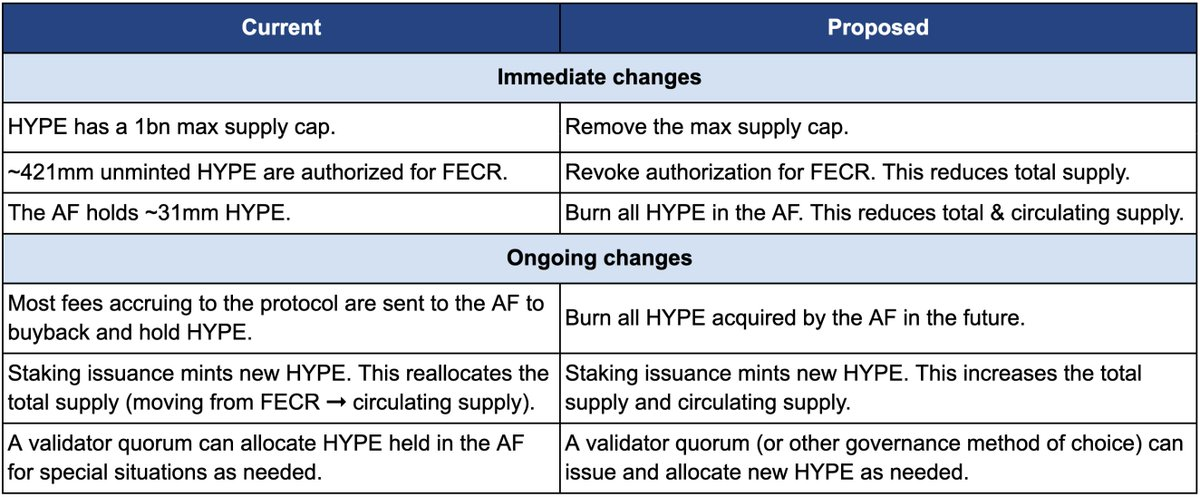

يوضح الاقتراح ثلاث خطوات أساسية لعملية الحرق:

أولاً، إلغاء تفويض الـ 421 مليون رمز FECR، والتي كانت مخصصة لمكافآت الحصص وحوافز المجتمع، لكن دون جدول إصدار محدد—يشبه Jon ذلك بسيف ديموقليس المعلق فوق السوق. ويوصي بسحب التفويض وحصر إعادة الإصدار بتصويت الحوكمة عند الحاجة.

ثانيًا، حرق الرموز البالغ عددها 31.26 مليون في صندوق الدعم (AF)، وحرق كل عمليات الشراء المستقبلية عبر AF فورًا. حاليًا، يستخدم AF دخل البروتوكول (99٪ من رسوم التداول) لإعادة شراء ما يقارب مليون دولار من HYPE يوميًا. ووفقاً لاقتراح Jon، يجب أن تُحرق هذه الرموز مباشرة بعد شرائها بدلاً من الاحتفاظ بها.

ثالثًا، إلغاء الحد الأقصى لإجمالي العرض (مليار رمز). رغم أن ذلك قد يبدو غير منطقي عند الحديث عن تقليص العرض، إلا أن Jon يوضح أن الحدود الثابتة مستعارة من نموذج Bitcoin (21 مليون رمز) ولا تمثل واقع معظم المشاريع الحديثة. بإلغاء الحد، يمكن إصدار رموز مستقبلية (مثل مكافآت الحصص) عبر آليات الحوكمة وبشفافية كاملة، بدلاً من السحب من احتياطيات مسبقة.

يوضح الجدول المقارن أدناه سيناريوهات "قبل" و"بعد" تطبيق الاقتراح.

سبب هذا النهج الحاسم يعود إلى أن Jon وHasu يرون مشكلة تصميم عرض HYPE كمشكلة محاسبية وليست اقتصادية.

مصدر المشكلة هو طرق الحساب المعتمدة في منصات مثل CoinMarketCap.

يتم التعامل مع الرموز المحروقة، احتياطيات FECR، وأرصدة صندوق AF بشكل مختلف في كل منصة عند حساب FDV وإجمالي العرض والعرض المتداول. وتستخدم CoinMarketCap الحد الأقصى الثابت للمليار رمز في حساب FDV بغض النظر عن عمليات الحرق الفعلية.

وبالتالي، لا يؤدي الحرق أو إعادة الشراء في أي وقت إلى تقليل FDV الظاهر.

كما يتضح في الجدول، سيختفي نصيب FECR (421 مليون) وAF (31 مليون)، وسيتم التحول من الحد الأعلى الثابت إلى نموذج إصدار مرن قائم على الحوكمة والطلب.

يقول Jon: “عدد كبير من المستثمرين—بمن فيهم الصناديق الكبرى المتخصصة—يهتم فقط بتقييم FDV الظاهر.” ومع FDV بقيمة 46 مليار دولار، تبدو HYPE أغلى من Ethereum، ما يؤدي لعزوف المشترين.

لكن ككل الاقتراحات، تتداخل المصالح الشخصية. Jon صرح أن صندوق DBA التابع له يمتلك حصة كبيرة في HYPE، وهو نفسه مالك للرمز وسيصوت لصالح الاقتراح إذا أتيحت الفرصة.

في جوهر الاقتراح، يتم التأكيد على أن التغييرات لا تؤثر على الحصص النسبية للحاملي الحاليين، أو قدرة Hyperliquid على التمويل أو نموذج الحوكمة. كما يقول Jon:

“الأمر فقط يتعلق بالمزيد من الشفافية المحاسبية.”

عندما تتحول "تخصيصات المجتمع" إلى قاعدة غير معلنة في الصناعة

هل سيتبنى المجتمع هذا الاقتراح؟ النقاش محتدم بالفعل في قسم التعليقات على الموضوع الأصلي.

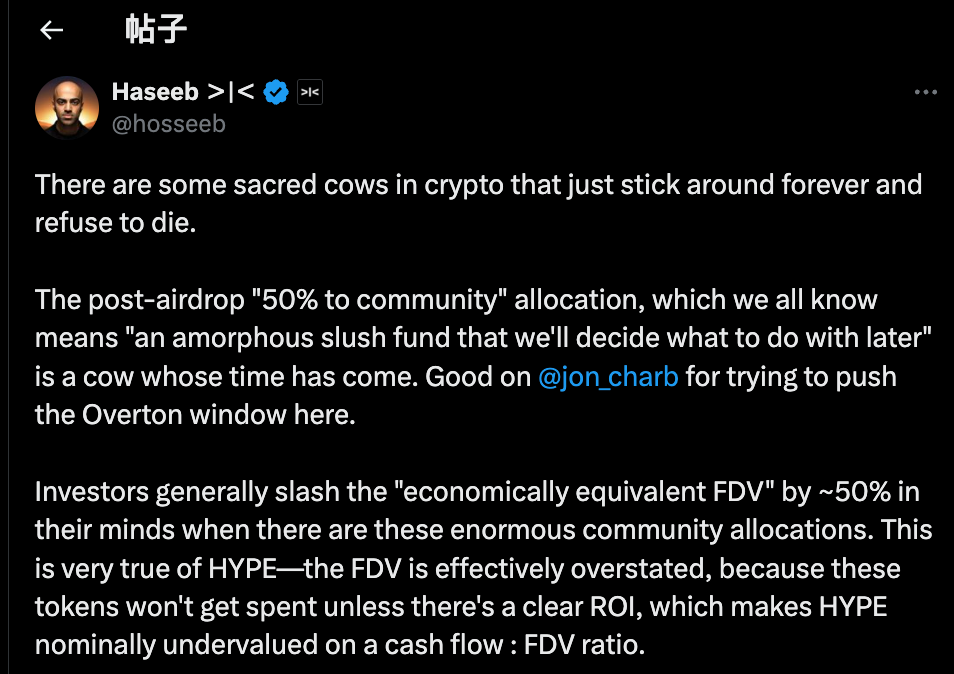

ربط Haseeb Qureshi، شريك Dragonfly Capital، الاقتراح باتجاهات أوسع في صناعة العملات الرقمية:

“هناك ممارسات مقدسة في الكريبتو—تستمر لكنها تستحق الزوال.”

ويشير إلى القاعدة غير الرسمية في الصناعة: بعد إطلاق الرموز، تحتفظ الفرق عادةً بنسبة تتراوح بين 40 و50٪ من العرض لـ"المجتمع". وتبدو هذه الخطوة وكأنها لامركزية أو Web3، لكنها غالبًا ما تكون مجرد استعراض.

خلال موجة الصعود في 2021، تنافست المشاريع على رفع نسب المجتمع (50٪، 60٪، حتى 70٪)، بحيث يعكس ذلك تصحيحًا سياسيًا أكبر.

لكن كيفية استغلال هذه الاحتياطيات تبقى مبهمة.

في الواقع، تقوم بعض الفرق باستخدام هذه التخصيصات كاحتياطي مرن لأي غرض يبتغونه، تحت شعار "مصلحة المجتمع".

أصبح السوق أكثر وعيًا.

كشف Haseeb عن حقيقة معروفة: المستثمرون المحترفون يخصمون 50٪ من "احتياطيات المجتمع" عن تقييم المشاريع تلقائيًا.

إذا كان مشروع ما يملك FDV بقيمة 50 مليار دولار مع تخصيص مجتمع بنسبة 50٪، يُحتسب فعليًا بقيمة 25 مليار دولار فقط ما لم تُحدد عوائد واضحة؛ وإلا فإن هذه الرموز تبقى وعودًا نظرية.

وهذا هو تحدي HYPE بالتحديد؛ حيث يتجاوز 40٪ من FDV البالغ 49 مليار دولار الاحتياطي المخصص لانبعاثات المجتمع والمكافآت المستقبلية. وعند رؤية هذه الأرقام، يبتعد المستثمرون.

المشكلة ليست ضعف أساسيات HYPE بل في الأرقام الرئيسية المبالغ فيها. ويرى Haseeb أن اقتراح Jon يمهد لنقاش مفتوح عن تغييرات جذرية في العرض تُغير توجه الصناعة بخصوص "احتياطيات المجتمع".

الآراء المؤيدة واضحة:

إذا كانت الرموز ستُستخدم، فعليها أن تخضع للحوكمة—توضيح المنطق، حجم الإصدار، العوائد المتوقعة. ينبغي أن تسود الشفافية والمساءلة، بدلًا من الثقة العمياء بالصندوق الأسود.

لكن جذرية الاقتراح أثارت أيضًا اعتراضات يمكن تصنيفها في ثلاثة اتجاهات رئيسية:

أولاً، هناك حاجة لبعض رموز HYPE كاحتياطي للمخاطر.

من منظور إدارة المخاطر، فإن رموز AF البالغ عددها 31 مليون تُعد احتياطيًا للطوارئ مثل العقوبات أو الاختراقات. حرق جميع الاحتياطات يلغي أي ضمانات للأزمات.

ثانيًا، HYPE تعتمد بالفعل آليات حرق تقنية متقدمة.

تدعم Hyperliquid ثلاث قنوات حرق طبيعية: حرق رسوم التداول الفوري، وحرق رسوم HyperEVM، وحرق رسوم المزاد.

تتكيف هذه القنوات مع حجم الاستخدام، ما يجعل التدخل الاصطناعي غير صحي. فالحرق الديناميكي المرتبط بالنشاطات التشغيلية أكثر فعالية من الحرق الجماعي مرة واحدة.

ثالثًا، يمكن أن يؤدي الحرق بالجملة إلى تعطيل الحوافز.

تعد الانبعاثات المستقبلية أداة Hyperliquid الأساسية للتوسع، مكافآت المستخدمين والمساهمين. القضاء عليها يعرقل نمو المنصة، ويجعل كبار المستثمرين مقيدين، وقد يؤدي إلى اختفاء الحوافز مع غياب المكافآت الجديدة.

من يخدم الرمز فعليًا؟

تدور المناقشة حول الجانب التقني لحرق الرموز، لكنها في جوهرها تتعلق بتضارب المصالح.

يرى Jon وHaseeb أن المستثمرين المؤسسيين هم المحرك الأساسي لضخ رأس المال الجديد.

هذه الصناديق تدير مليارات الدولارات وصفقاتها الكبرى هي ما يحرك السوق الفعلي. لكن القيمة السوقية المرتفعة لـ FDV عند 49 مليار دولار تُثني المؤسسات عن الاستثمار، لذا تعديل هذا الرقم أمر ضروري لتعزيز جاذبية HYPE المؤسسية.

أما المجتمع فيرى أن المتداولين الأفراد هم الأساس الحقيقي للنجاح. نجاح Hyperliquid لا يرتبط برأس المال الاستثماري بل بـ 94,000 مستفيد من التوزيع المجاني، وهم ركائز النظام البيئي. وتغيير النموذج الاقتصادي لمصلحة المؤسسات يُعد انحرافًا عن جوهر المنصة.

هذا الخلاف متكرر في مشاريع DeFi الناجحة. عند إطلاق رمز Uniswap، نشب جدل حاد بين المجتمع والمستثمرين بشأن السيطرة على الخزينة.

والسؤال الجوهري: هل مشاريع البلوكتشين موجهة لرأس المال المؤسسي أم لمستخدمي الكريبتو الحقيقيين؟

يراعي الاقتراح مصالح المؤسسات؛ حيث يهتم أكبر الصناديق بتقييم FDV. لجذب الأموال الكبرى، يجب تكييف الشروط وفقًا لتفضيلاتهم.

Jon صاحب الاقتراح مستثمر مؤسسي وصندوقه يمتلك حصة كبيرة في HYPE؛ وفي حال تمرير الاقتراح ستعود الفائدة الكبرى له ولحاملي الرموز الكبار، إذ يقل العرض، يرتفع السعر، وتزداد قيمة المحفظة.

وقد باع Arthur Hayes مؤخرًا ما قيمته 800,000 دولار من HYPE—ساخرًا حول شراء Ferrari—ويصبح التوقيت شديد الدلالة. الداعمون الأوائل يبيعون، فيما قد يقود الحرق الجديد إلى ارتفاع الأسعار. فمن المستفيد الحقيقي في النهاية؟

حتى إعداد هذا التقرير، لم تصدر Hyperliquid أي بيان رسمي حول الموضوع. وبغض النظر عن النتيجة، يكشف الجدل عن حقائق جوهرية:

الدافع الأساسي هو الربحية، أما اللامركزية فقد لا تكون إلا واجهة شكلية.

تنويه:

- تمت إعادة نشر هذا المقال من [TechFlow]، وجميع حقوق النشر محفوظة للمؤلف الأصلي [David, Deep Tide TechFlow]. لأي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لحلها فورًا.

- تنويه: الآراء المطروحة تخص الكاتب فقط ولا يجب اعتبارها نصيحة استثمارية.

- قام فريق Gate Learn بترجمة النسخ بلغات أخرى. إلا في حال الإشارة إلى Gate، يمنع نسخ أو توزيع أو اقتباس المحتوى المترجم بأي شكل.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

ما هو أكسي إنفينيتي؟