تعتبر بروتوكولات الإقراض من أهم ركائز نظام التمويل اللامركزي. فمنذ النماذج الأولى القائمة على الإفراط في الضمانات وصولاً إلى الابتكارات الحديثة كالقروض الفورية والمجموعات المعزولة والإقراض عبر السلاسل، أصبحت هذه البروتوكولات بنية تحتية حيوية للنشاط المالي على السلسلة.

يُعد Aave المعيار الذهبي المعترف به على نطاق واسع في سوق الإقراض بالتمويل اللامركزي، حيث استلهمت منه بروتوكولات لا تُحصى. أما Folks Finance فقد برزت مع صعود التمويل متعدد السلاسل، لتواجه مشكلة تجزئة السيولة عبر السلاسل بهندسة سيولة موحّدة.

ما هي Folks Finance؟

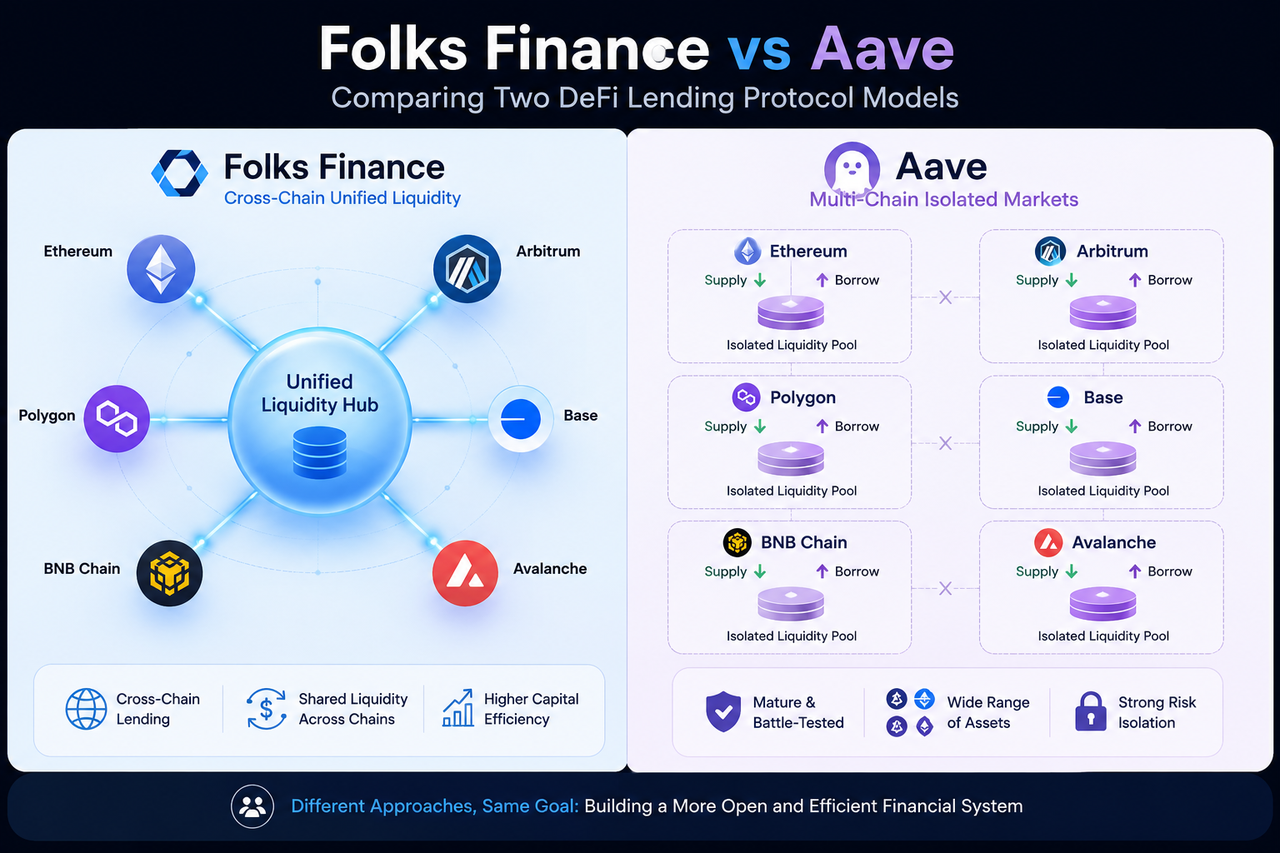

بصفتها بروتوكول إقراض لامركزي مصمم خصيصاً للبيئة متعددة السلاسل، تتيح Folks Finance الإقراض عبر السلاسل، وإدارة الأصول، والتخزين السائل من خلال هندسة سيولة موحّدة.

وعلى عكس البروتوكولات التقليدية التي تنشئ أسواق إقراض مستقلة لكل سلسلة على حدة، تتبنى Folks Finance نموذج المحور والمركز لربط شبكات بلوكشين متعددة. ويهدف البروتوكول إلى تعزيز كفاءة رأس المال وتبسيط تجربة المستخدم في البيئات متعددة السلاسل عبر الاعتماد على مجمعات سيولة مشتركة.

مع تحول التمويل اللامركزي من مشهد أحادي السلسلة إلى مشهد عبر السلاسل، تضع Folks Finance نفسها كبنية تحتية للسيولة عبر السلاسل، لا مجرد منصة إقراض أخرى.

ما هو Aave؟

Aave هو أحد أبرز بروتوكولات الإقراض في DeFi، ومحرك رئيسي وراء نماذج الإقراض الحديثة على السلسلة.

يسمح Aave للمستخدمين بإيداع الأصول الرقمية لكسب الفائدة، إلى جانب اقتراض أصول أخرى عبر آلية الإفراط في الضمانات. انطلق البروتوكول أصلاً على إيثيريوم، ثم توسع ليشمل سلاسل عامة متعددة وشبكات الطبقة 2.

وإلى جانب الإقراض التقليدي، قدم Aave ابتكارات رائدة مثل القروض الفورية، ووضع العزل، ووضع الكفاءة (E-Mode)، والتي تركت بصمة دائمة على قطاع الإقراض في التمويل اللامركزي بأكمله.

اليوم، يقف Aave كركيزة أساسية في البنية التحتية للإقراض متعدد السلاسل في التمويل اللامركزي.

كيف تختلف هيكلة السيولة بينهما؟

يكمن الفرق الجوهري بين Folks Finance و Aave في طريقة تنظيم السيولة.

يستخدم Aave هيكلة سوق مستقلة. فرغم نشر البروتوكول عبر شبكات بلوكشين متعددة، تظل مجمعات السيولة في كل سلسلة معزولة. فمجمع السيولة على إيثيريوم لا يمكنه دعم الإقراض مباشرة على Avalanche أو Arbitrum.

يمنح هذا النموذج استقلالية قوية وعزلاً أمنياً، لكنه في المقابل يؤدي إلى تجزئة السيولة.

وتعالج Folks Finance هذه المشكلة بهندسة سيولة موحّدة.

يستخدم البروتوكول نموذج المحور والمركز لربط سلاسل بلوكشين متعددة، مما يسمح للشبكات المختلفة بمشاركة سوق إقراض واحد. فالمستخدم الذي يودع ضماناً على إحدى السلاسل يمكنه دعم الاقتراض مباشرة على سلسلة أخرى، مما يحسن كفاءة رأس المال الكلية.

هذا التصميم هو أحد العناصر الرئيسية التي تميز Folks Finance عن بروتوكولات الإقراض التقليدية.

كيف يتعاملان مع الإقراض عبر السلاسل؟

لا يزال منطق الإقراض الأساسي في Aave يعمل في أسواق سلسلة واحدة. رغم أن المستخدمين يمكنهم نقل الأصول عبر جسور طرف ثالث، إلا أن الإقراض الفعلي يحدث دائماً تقريباً داخل نفس البلوكشين.

فعلى سبيل المثال، بعد إيداع ETH على إيثيريوم، سيقترض المستخدم عادةً أصولاً أخرى على إيثيريوم نفسها. وإذا أراد استخدام السيولة على Arbitrum، فسيحتاج أولاً إلى نقل الأصول عبر الجسر.

أما Folks Finance، فتعالج الإقراض عبر السلاسل كهدف تصميمي أساسي.

يمكن للمستخدمين إيداع ضمان على سلسلة واحدة واقتراض أصول على سلسلة أخرى. وتنسق العملية بأكملها طبقة سيولة موحّدة ونظام رسائل عبر السلاسل، دون حاجة المستخدم لنقل الأصول ذهاباً وإياباً.

لذا فإن الفرق الحقيقي ليس في دعم سلاسل متعددة، بل في الدعم الأصلي للإقراض عبر السلاسل.

كيف تختلف تجربة المستخدمين؟

في Aave، لكل سلسلة سوق إقراض مستقل. على المستخدمين إدارة مراكزهم على شبكات مختلفة بشكل منفصل، ومراقبة نسب الضمانات ومعايير المخاطرة لكل سلسلة.

وبالنسبة لمن يدير عدة بلوكشينات، يعني ذلك التبديل المستمر بين الشبكات وتتبع حالات حسابات متعددة.

في المقابل، تهدف Folks Finance إلى توفير عرض حساب موحّد.

فبفضل هيكلة السيولة الموحّدة، يمكن للمستخدمين إدارة مراكز الإقراض عبر سلاسل مختلفة دون الحاجة إلى حسابات منفصلة لكل سوق مستقل. وهذا يخفض حاجز الدخول للاستخدام متعدد السلاسل ويقلل الخطوات المتكررة.

ومع اكتساب التمويل عبر السلاسل زخماً متزايداً، تتحول هذه التجربة الموحّدة إلى ميزة تنافسية كبرى.

كيف تختلف آليات إدارة المخاطر؟

إدارة المخاطر من أكبر التحديات التي تواجه أي بروتوكول إقراض.

لقد خضع إطار التحكم في المخاطر في Aave لاختبارات عملية عبر سنوات من التشغيل. يعتمد البروتوكول على الإفراط في الضمانات، والأوراكل، وآليات التصفية، وإدارة معايير المخاطرة لضمان سير السوق بسلاسة.

ونظراً لاستقلالية سوق كل سلسلة، فإن أي مشكلة في إحداها لا تؤثر عادةً على الأخرى.

ترث Folks Finance نهج إدارة المخاطر التقليدي للإقراض، لكنها تتعامل أيضاً مع التعقيد الإضافي للبيئة عبر السلاسل.

السيولة الموحّدة تعزز كفاءة رأس المال، ولكنها تعني أيضاً أن النظام يحتاج إلى مراقبة حالة الأصول وتقلبات الأسعار وصحة الحسابات عبر شبكات بلوكشين متعددة في آن واحد.

ولهذا السبب، يُعد نظام الرسائل عبر السلاسل ومحرك المخاطر الموحّد عنصرين حاسمين في إطار إدارة المخاطر في Folks Finance.

كيف تختلف نماذج الحوكمة بينهما؟

يستخدم كلا البروتوكولين حوكمة مجتمعية، لكن مع تركيز مختلف.

تدور حوكمة Aave حول تعديلات معايير البروتوكول، وإطلاق أسواق جديدة، وإدارة المخاطر، ونمو النظام البيئي. يتخذ حاملو AAVE القرارات عبر التصويت على السلسلة.

ونظراً لحجم النظام البيئي الكبير لـ Aave، تميل الحوكمة إلى التركيز أكثر على الحفاظ على استقرار الأسواق الحالية.

أما حوكمة Folks Finance، فمرتبطة ارتباطاً وثيقاً بنظامها البيئي عبر السلاسل.

فإلى جانب تعديل معايير الإقراض، يُشرك المجتمع في تحديد السلاسل المدعومة، وكيفية إدارة السيولة الموحّدة، واتجاه البنية التحتية عبر السلاسل.

ونتيجة لذلك، غالباً ما تركز مناقشات حوكمة Folks Finance على توسيع النظام البيئي والتنسيق عبر السلاسل.

ما السيناريوهات الأنسب لكل منهما؟

Aave هو الخيار الأمثل للمستخدمين الباحثين عن سوق إقراض ناضج ومختبر عملياً.

نظامه البيئي ضخم، ويدعم مجموعة واسعة من الأصول، وسيولته عميقة، وله سجل حافل. لاحتياجات الإقراض القياسية، أصبح Aave بنية تحتية لا غنى عنها.

أما Folks Finance، فهي مثالية للمستخدمين المهتمين بإدارة الأصول متعددة السلاسل وكفاءة رأس المال عبر السلاسل.

فإذا كنت تعيد تخصيص الأصول باستمرار عبر بلوكشينات متعددة، فإن السيولة الموحّدة وآلية الإقراض عبر السلاسل يمكن أن تخفض تكاليف هجرة رأس المال وتحسن استخدام الأصول.

هذان البروتوكولان ليسا منافسين بالمعنى التقليدي، بل يمثلان مسارين مختلفين لمستقبل سوق الإقراض في التمويل اللامركزي.

الاختلافات الجوهرية بين Folks Finance و Aave

| البعد |

Folks Finance |

Aave |

| المكانة الأساسية |

بنية تحتية للإقراض عبر السلاسل |

سوق إقراض متعدد السلاسل |

| هيكلة السيولة |

سيولة موحّدة |

سيولة سوق مستقلة |

| الإقراض عبر السلاسل |

دعم أصلي |

يعتمد بشكل أساسي على الجسور |

| كفاءة رأس المال |

سوق موحّد مشترك |

مستقل لكل سلسلة |

| منظور المستخدم |

حساب موحّد متعدد السلاسل |

أسواق مستقلة لكل سلسلة |

| إدارة المخاطر |

نموذج مخاطر موحّد عبر السلاسل |

عزل المخاطر على مستوى السلسلة |

| اتجاه النظام البيئي |

بنية تحتية مالية عبر السلاسل |

منصة إقراض في التمويل اللامركزي |

الخاتمة

كل من Folks Finance و Aave بروتوكولات إقراض في التمويل اللامركزي، لكن فلسفتيهما التصميميتين مختلفتان بوضوح. يمثل Aave نموذج سوق الإقراض الناضج، حيث يقدم الخدمات عبر أسواق مستقلة على بلوكشينات متعددة. في المقابل، تسعى Folks Finance إلى بناء شبكة إقراض عبر السلاسل باستخدام السيولة الموحّدة وهندسة المحور والمركز.

مع انتقال التمويل اللامركزي من عالم أحادي السلسلة إلى عالم متعدد السلاسل، تزداد أهمية كفاءة رأس المال وتجميع السيولة. يظل Aave واحداً من أشهر بروتوكولات الإقراض في الصناعة، بينما تقدم Folks Finance مخططاً جديداً للبنية التحتية المالية عبر السلاسل.

الأسئلة الشائعة

ما الفرق الأكبر بين Folks Finance و Aave؟

الفرق الأكبر هو هيكلة السيولة. يستخدم Aave نموذج سوق مستقل حيث لكل سلسلة مجمع سيولة خاص بها. بينما تستخدم Folks Finance هيكلة سيولة موحّدة تسمح لسلاسل بلوكشين متعددة بمشاركة سوق إقراض واحد.

هل تدعم Folks Finance الإقراض عبر السلاسل؟

نعم، الإقراض عبر السلاسل هو أحد أهداف التصميم الأساسية لـ Folks Finance. يمكن للمستخدمين إيداع ضمان على سلسلة واحدة واقتراض أصول على سلسلة أخرى.

هل يدعم Aave الإقراض عبر السلاسل؟

يدعم Aave سلاسل متعددة، لكن أسواق الإقراض تعمل عادةً بشكل مستقل. يمكن للمستخدمين نقل الأصول عبر السلاسل، لكن الإقراض نفسه يحدث بشكل أساسي داخل سلسلة واحدة.

أي بروتوكول لديه كفاءة رأس مال أعلى؟

نظرياً، يمكن لهيكلة السيولة الموحّدة في Folks Finance تحسين استخدام رأس المال الإجمالي عن طريق السماح لسلاسل مختلفة بمشاركة السيولة. بينما يستخدم Aave نموذج سوق مستقل يعطي الأولوية لعزل السوق والتحكم في المخاطر.

هل يستخدم كل من Folks Finance و Aave الإفراط في الضمانات؟

نعم، يعتمد كلا البروتوكولين بشكل أساسي على الإفراط في الضمانات، مما يتطلب من المستخدمين تقديم ضمان بقيمة أعلى من المبلغ المقترض للحفاظ على أمان البروتوكول.