Gate Research: نمو إجمالي التمويل بنسبة 7.3%، جولات التمويل الأولي ذات القيمة العالية أصبحت محور الاهتمام الجديد|ملخص جمع التمويل في قطاع Web3 خلال سبتمبر 2025

الملخص

- أظهرت بيانات Cryptorank الصادرة في 9 أكتوبر 2025 أن قطاع Web3 أتم 100 صفقة تمويل في سبتمبر، بإجمالي بلغ 2.2 مليار دولار. انخفض عدد الصفقات بنسبة 12.3% عن الشهر السابق، بينما ارتفع إجمالي التمويل بنسبة 7.3%، ما يعكس تركيز رؤوس الأموال على المشاريع الريادية والناضجة.

- أكبر عشر صفقات تمويل نُفذت بشكل رئيسي عبر آليات PIPE (استثمار خاص في الأسهم العامة)، وIPO (الاكتتاب العام الأولي)، وPost-IPO Debt (ديون ما بعد الاكتتاب)، وهي أدوات تقليدية لأسواق المال. ويبرز هذا الاتجاه تسارع اندماج مشاريع Web3 مع النظام المالي التقليدي، عبر مسارات امتثال تجذب رؤوس الأموال المؤسسية. وتصدر قطاع CeFi الشهر، مستحوذًا على سبع من أكبر عشر صفقات، ومحققًا الحصة الأكبر من إجمالي التمويل، مما يشير إلى عودة قوية لرأس المال نحو المؤسسات المركزية ذات العوائد الحقيقية وإمكانات التنظيم. في الوقت نفسه، بدأت شركات مدرجة بضخ رؤوس الأموال الجديدة في خزائن على السلسلة، ما يعزز الربط بين التمويل التقليدي والبلوكشين.

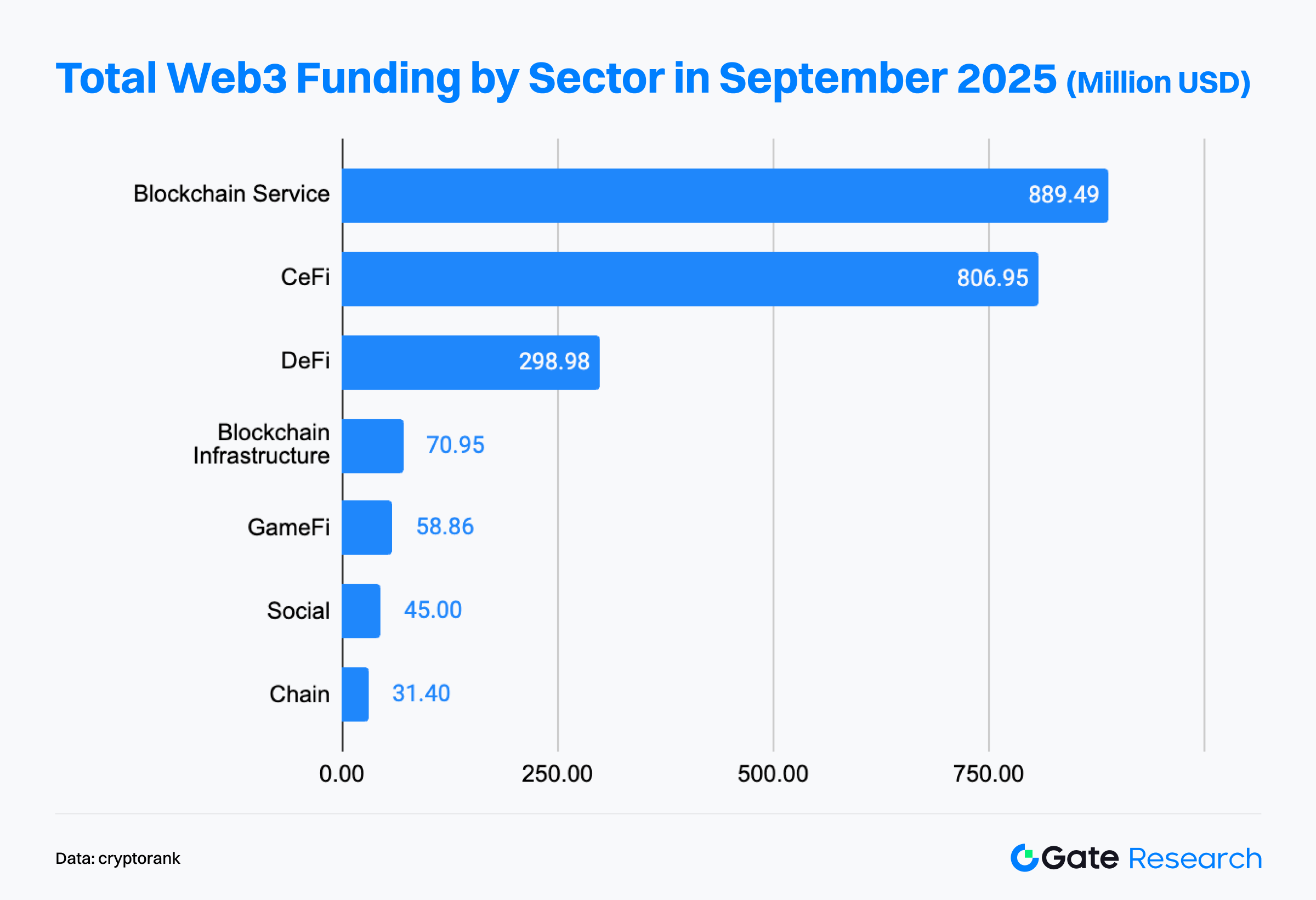

- قطاعا خدمات البلوكشين وCeFi شكلا محركي نمو مزدوجين؛ حيث تصدرت الخدمات بإجمالي 889 مليون دولار، متخطية CeFi الذي سجل 806 ملايين دولار، ما يدل على قدرة القطاع على جذب رأس المال بشكل مستمر.

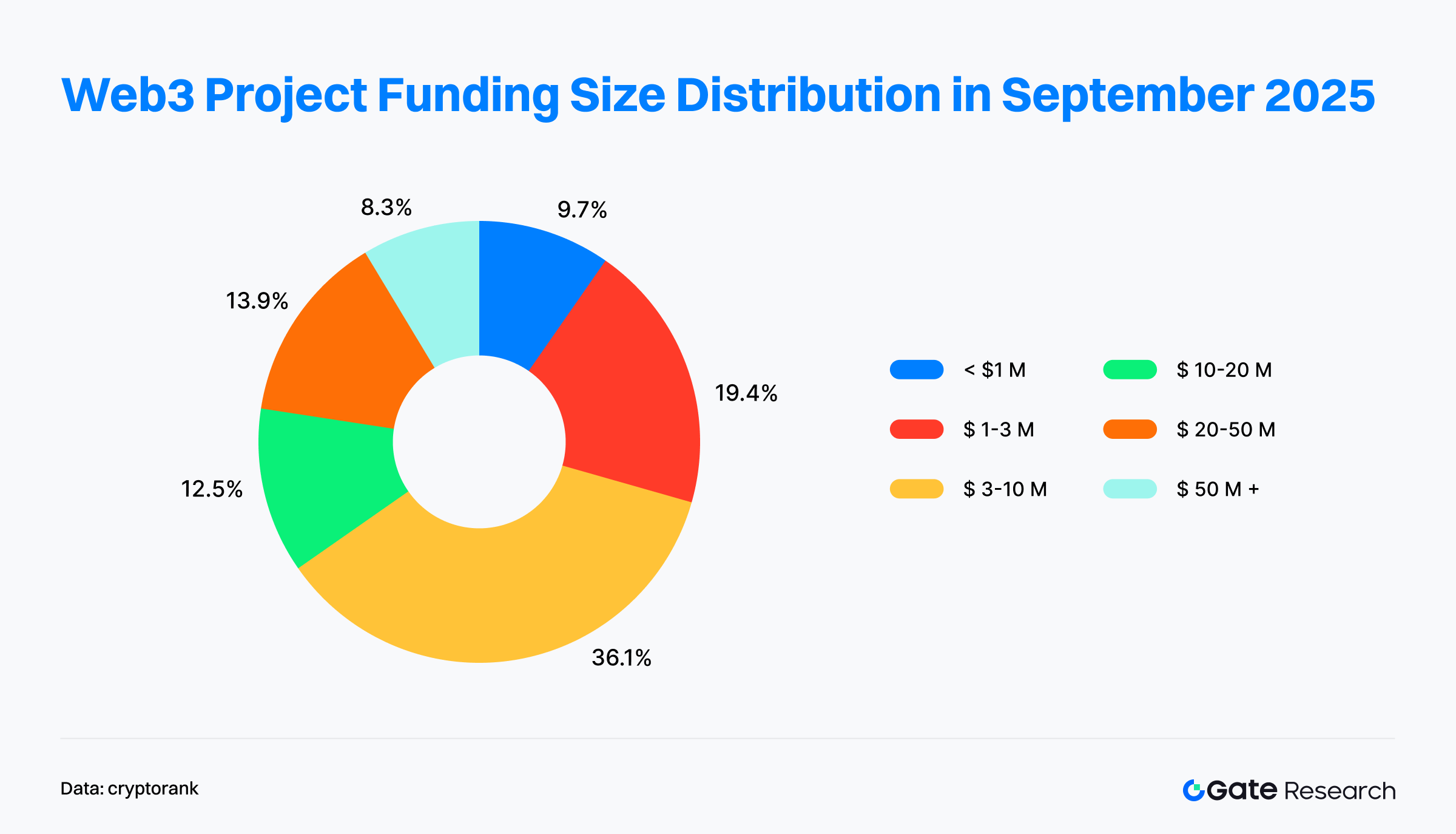

- الجولات المتوسطة (3–10 ملايين دولار) بقيت الأكثر حضورًا، وشكلت نحو ثلث الصفقات. انخفضت الجولات الصغيرة (<1 مليون دولار) من 15% إلى 9.7%، بينما ارتفعت الجولات الكبيرة (>50 مليون دولار) إلى 8.3%، مساهمة بجزء كبير من رأس المال، ما يؤكد التركّز الشديد في المشاريع الرائدة.

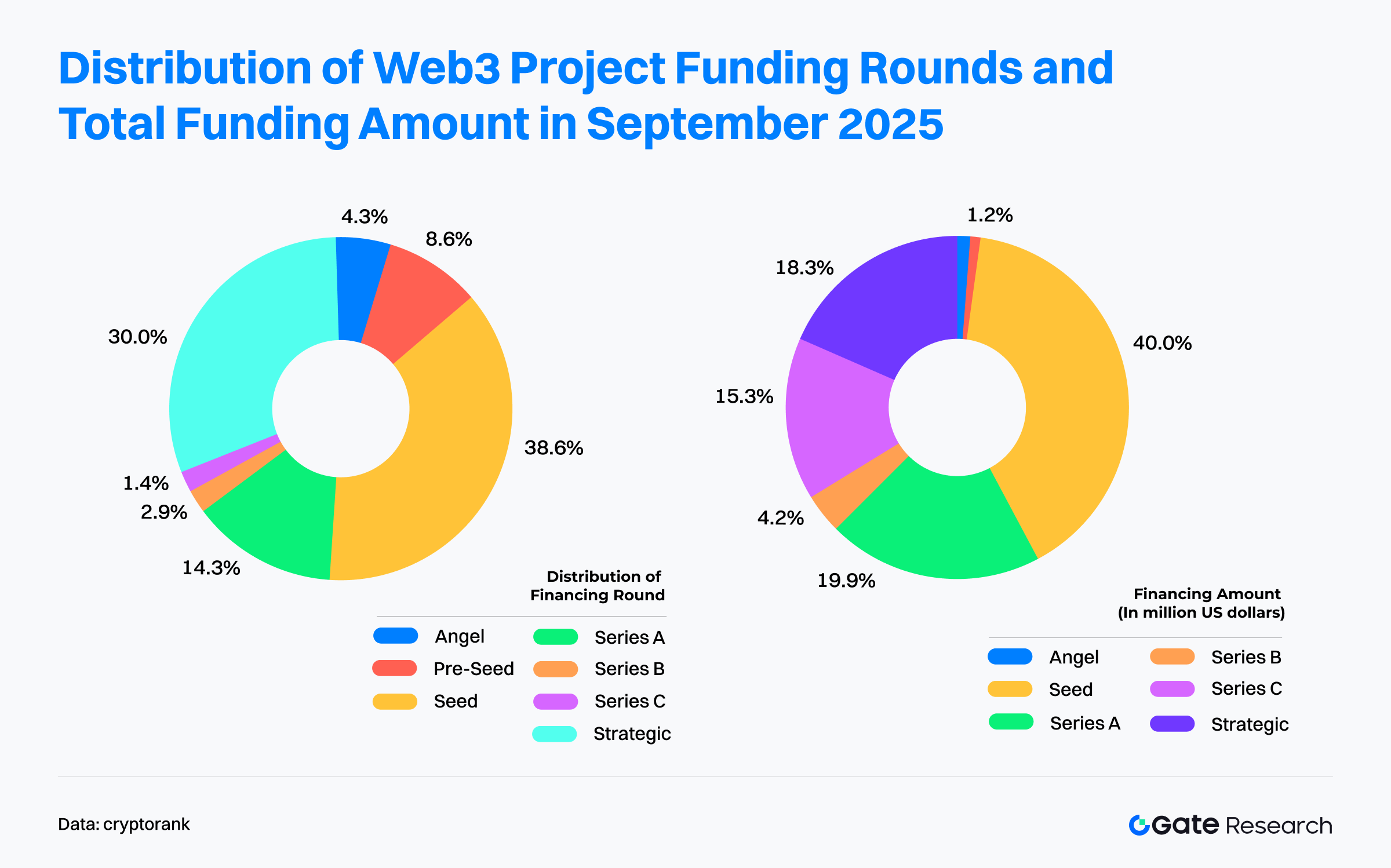

- أظهر توزيع الجولات اتجاهًا واضحًا بسيطرة جولات البذور وانتقائية الجولات المتوسطة والمتأخرة؛ إذ مثّلت جولات البذور محور الصفقات في سبتمبر، بنسبة 38.6% من إجمالي العدد و40% من التمويل.

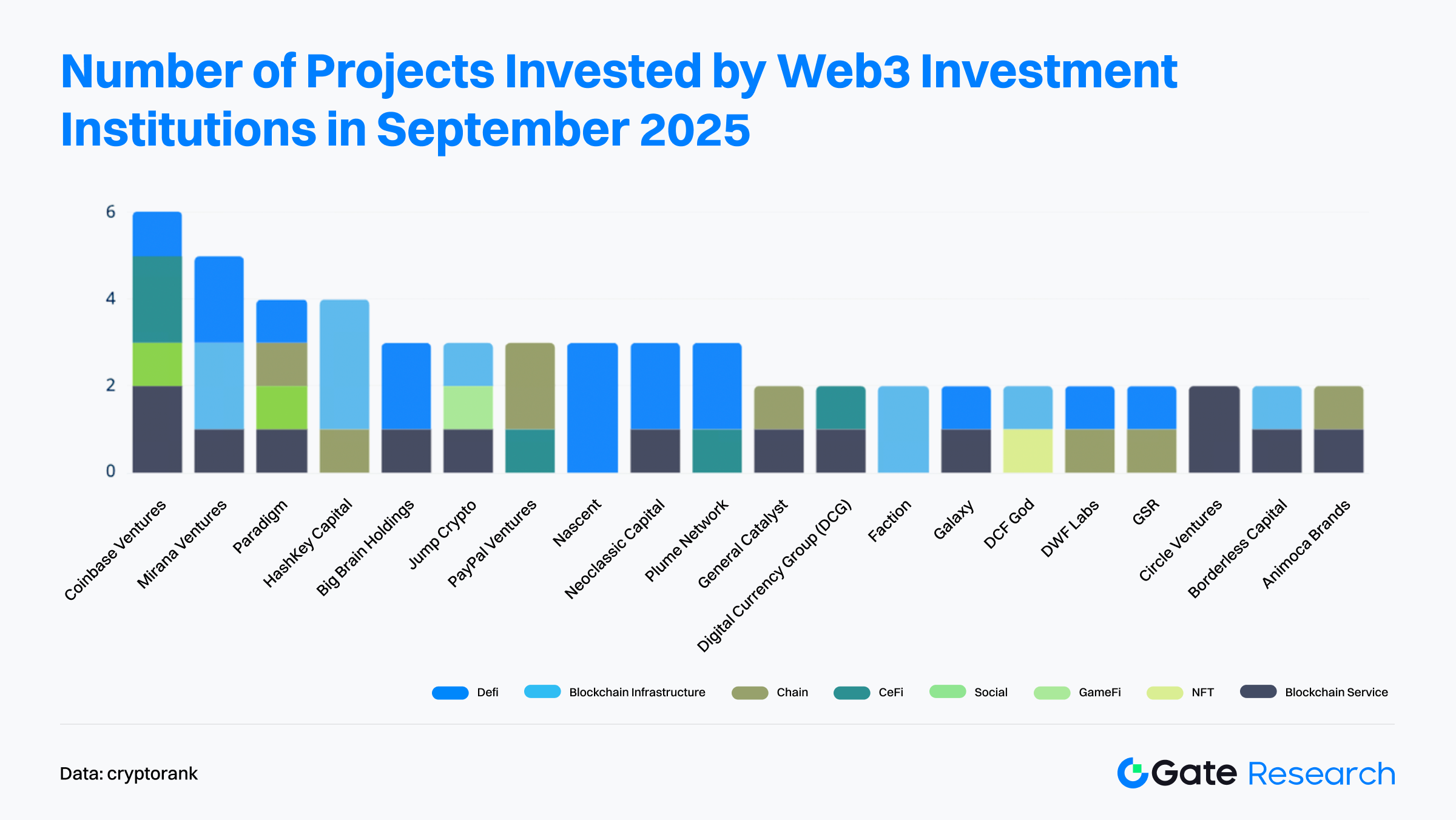

- من جهة المستثمرين، احتفظت Coinbase Ventures بموقعها كالأكثر نشاطًا عبر قطاعات خدمات البلوكشين وCeFi وDeFi والتواصل الاجتماعي.

نظرة عامة على التمويل

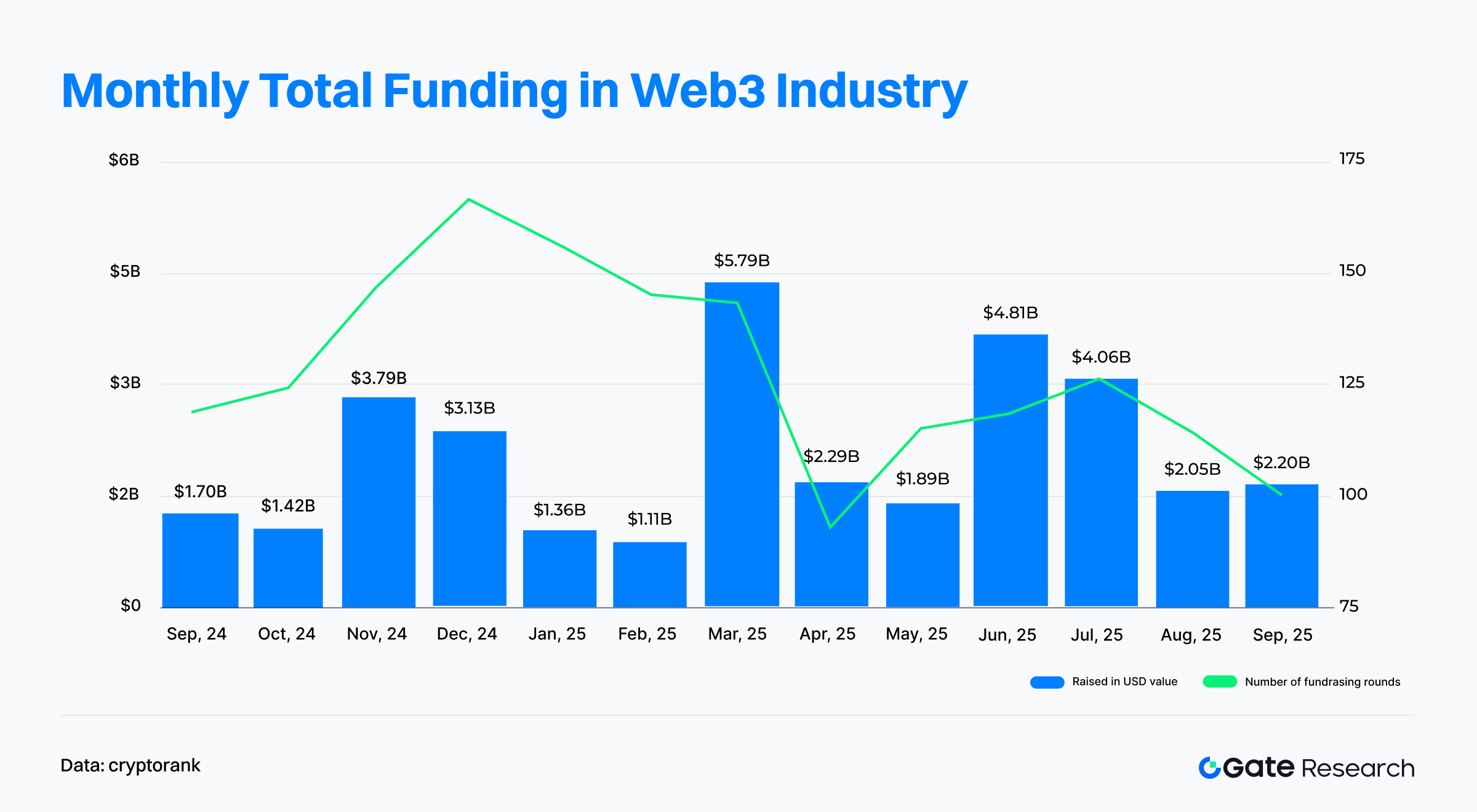

بحسب Cryptorank Dashboard، بلغ عدد صفقات تمويل Web3 في سبتمبر 2025 مئة صفقة بقيمة إجمالية 2.2 مليار دولار【1】. جدير بالذكر أن اختلاف منهجيات الإحصاء أدى إلى تباين الرقم عن مجموع الصفقات المفصح عنها (حوالي 6.803 مليار دولار)، ويُعزى ذلك غالبًا لاحتياطيات الأصول المشفرة الاستراتيجية والطرح الخاص وجمعات الاكتتاب العام غير المدرجة في بيانات Cryptorank. يعتمد هذا التقرير بيانات Cryptorank Dashboard الأصلية لضمان الاتساق التحليلي.

مقارنةً بأغسطس الذي شهد 114 صفقة بإجمالي 2.05 مليار دولار، تراجع عدد الصفقات في سبتمبر بنسبة 12.28%، مقابل ارتفاع رأس المال المجمّع بنسبة 7.3%. ويعود هذا الاتجاه "صفقات أقل بقيمة أكبر" إلى عدة جولات ضخمة، مثل Fnality التي جمعت 136 مليون دولار في Series C، وFlying Tulip التي جمعت 200 مليون دولار في جولة البذور، ما رفع حجم التمويل الإجمالي.

على مدار العام، بلغ ذروة جمع التمويل في مارس 2025 (5.79 مليار دولار)، مدفوعًا بصفقات ضخمة، ثم تراجع النشاط في أبريل ومايو، قبل أن يرتفع مجددًا في يونيو ويوليو (4.81 و4.06 مليار دولار). وبلغ عدد الصفقات ذروته في ديسمبر 2024، متقدمًا على ذروة رأس المال، مما يوضح هيمنة الجولات الصغيرة والمتوسطة في بداية المرحلة.

مع بدء النصف الثاني من 2025، تباطأت وتيرة جمع التمويل، لكن أغسطس وسبتمبر حافظا على أكثر من ملياري دولار شهريًا، ما يدل على ثبات ثقة المستثمرين في ابتكارات Web3 وأساساتها طويلة الأجل. رغم تقلبات الأحجام، استمر قطاع Web3 في جذب مليارات رأس المال المغامر خلال العام الماضي، في انتقال هيكلي من "مضاربة عالية التكرار" إلى "نشر رأس مال انتقائي قائم على الجودة"، مع تركيز متزايد على المشاريع ذات النماذج التجارية الواضحة والقيمة البيئية المستدامة، بما يعكس مرحلة جديدة من النضج والتمييز.

رغم غياب بعض الجولات الكبرى عبر القنوات التقليدية عن الإحصاءات الشهرية المعتادة، تظهر بيانات جولات التمويل لدى Cryptorank سيطرة الأدوات المالية التقليدية على أكبر عشر صفقات【2】. فقد نُفذت معظم الجولات عبر PIPE (استثمار خاص في الأسهم العامة)، وIPO (الاكتتاب العام الأولي)، وPost-IPO Debt (ديون ما بعد الاكتتاب)، وهي آليات معتادة في أسواق المال التقليدية. يعكس هذا الاتجاه اندماج مشاريع Web3 الناضجة بشكل متزايد مع النظام المالي التقليدي، عبر مسارات امتثال تجذب رؤوس الأموال المؤسسية، ما يدشن مرحلة جديدة من التكامل وتخصيص رأس المال المتطور.

قطاع CeFi تصدّر قائمة الصفقات الكبرى، مستحوذًا على سبعة مراكز ومحققًا الحصة الأكبر من التمويل، في دلالة على توجه رأس المال نحو مؤسسات مركزية ذات نماذج عائد حقيقي وإمكانات تنظيمية. ويبرز "تحويل أصول الخزينة إلى السلسلة" كاتجاه جديد، إذ أعلنت شركات ومؤسسات مالية عامة عن خطط لاستثمار الأموال في خزائن متخصصة بالسلسلة، ليؤسس نموذجًا جديدًا لنشر رأس المال.

- استثمرت Forward Industries (1.65 مليار دولار) وHelius Medical Technologies (500 مليون دولار) عبر PIPE لإنشاء خزائن في Solana (SOL).

- ركزت ETHZilla (350 مليون دولار) على أصول Ethereum، ما يدل على إدماج رموز السلاسل العامة في ميزانيات الشركات.

- في المقابل، ركزت Figure (787 مليون دولار، IPO) وStablecoinX (530 مليون دولار، PIPE) على خدمات التمويل وتقنيات Ethena، معززة الطابع المؤسسي والمالي لقطاع CeFi.

في قطاع البنية التحتية والخدمات، حصلت مشاريع مثل Rapyd وAlloyX وFnality على استثمارات كبيرة، ما يعكس استمرار الزخم في مدفوعات وتسويات العابر للحدود. وفي قطاع DeFi، جمعت Flying Tulip جولة بذور قياسية بقيمة 200 مليون دولار، ما يدل على تجدد ثقة المستثمرين في المشتقات والابتكارات الهيكلية للعائد على السلسلة.

تلخص صفقات سبتمبر الكبرى التحول العميق في مشهد رأس المال بمشاريع Web3:

- رأس المال التقليدي يتصدر الصفقات الكبرى.

- CeFi يظل المدخل الرئيسي للأموال المؤسسية.

- البنية التحتية والمدفوعات تحافظ على النمو.

- ابتكار DeFi يستعيد الزخم.

منطقية نشر رأس المال تطورت من مطاردة الابتكار إلى موازنة الامتثال والعائد المستدام والتوافق البيئي، ما يشير إلى بدء دورة جديدة لرأس المال في Web3.

بيانات Cryptorank Dashboard تظهر نمطًا "ثنائي النواة" في تمويل Web3 خلال سبتمبر 2025، حيث تصدرت خدمات البلوكشين وCeFi المشهد. وتفوقت خدمات البلوكشين بإجمالي 889 مليون دولار، متجاوزة CeFi، ما يبرز تسارع تدفق رؤوس الأموال نحو مشاريع دعم النظام البيئي، مثل منصات التكنولوجيا وخدمات البيانات والمشاريع ذات الحلول العملية، والتي تعد حجر أساس لنمو الصناعة وكفاءتها.

قطاع CeFi جاء ثانيًا بـ806 ملايين دولار، ما يدل على قدرة عالية على جذب رأس المال. مجموع التمويل في القطاعين تجاوز 1.6 مليار دولار، ما يعكس ثقة السوق الاستراتيجية في البنية المالية وأنظمة الخدمات.

في طبقة التطبيقات، حافظ DeFi على أداء مستقر، ثالثًا بـ298 مليون دولار. ومع تراجع الحماس، تحول التركيز الاستثماري نحو مشاريع ذات عوائد ملموسة وآليات قوية (مشتقات على السلسلة، بروتوكولات الإقراض، منصات تجميع العائدات)، ما يدل على استمرار الثقة بالابتكار المالي المستدام.

أما البنية التحتية للبلوكشين فجمعت 70.95 مليون دولار، بينما سجل GameFi (58.86 مليون دولار) وSocial (45 مليون دولار) مستويات أقل، ما يظهر تشدد المعايير لاختيار المشاريع في ظل قيود رأس المال. وقطاع السلاسل سجل 31.4 مليون دولار فقط، ما يبرز تراجع الاتجاهات الجديدة.

بشكل عام، تعكس بيانات سبتمبر تحولًا في منطق توزيع رأس المال في Web3؛ إذ ينتقل التركيز من مشاريع التطبيقات عالية المخاطر إلى قطاعات الخدمات والمال المستقرة، ليظهر نمط "أولوية الخدمات، وسيادة المال". منصات البنية التحتية والخدمات تحل تدريجيًا محل النماذج المالية المستقلة كهدف رئيسي لموجة رأس المال القادمة.

من أصل 72 جولة تمويل Web3 مكشوفة في سبتمبر 2025، بقيت الجولات المتوسطة (3–10 ملايين دولار) الأكثر حضورًا، بما يفوق ثلث الصفقات، ما يدل على أن رأس المال يقيّم المشاريع المبكرة ذات إمكانات النمو. وارتفعت نسبة الجولات بين 1–3 ملايين دولار إلى 19.4% من 12.5% الشهر الماضي، ما يكشف عن مرونة مشاريع الحاضنات والبذور في بيئة رأس مال مشددة، وتفضيل المستثمرين للشركات الناشئة ذات التقدم التقني أو تطبيقات واضحة. بينما تراجعت الجولات الصغيرة (<1 مليون دولار) من 15% إلى 9.7%، تعبيرًا عن حذر متزايد تجاه المشاريع المفهومية.

الجولات المتوسطة والمتأخرة (10–50 مليون دولار) حافظت على نسبة مستقرة، وتركز رأس المال على مشاريع البنية التحتية والخدمات المالية ذات النماذج الناضجة. كما ارتفعت حصة الجولات الكبيرة (20–50 مليون دولار وفوق 50 مليون دولار). رغم أن المشاريع فوق 50 مليون دولار مثلت 8.3% فقط من الصفقات، إلا أنها ساهمت بجزء كبير من التمويل، ما يبرز قدرة المشاريع الكبرى على استقطاب رأس المال وتركيزه.

بإيجاز، أظهر مشهد تمويل Web3 في سبتمبر نمطًا "مستقطبًا وهيكليًا قويًا": من جهة، اجتذب تمويلًا مستدامًا للمشاريع المبكرة المبتكرة؛ ومن جهة أخرى، تركز رأس المال في المؤسسات الناضجة ذات المسارات الواضحة للإيرادات. ويفضل رأس المال السوقي المشاريع "شبه يونيكورن" ذات الدفاعات طويلة الأجل والقدرة على النمو.

وفق بيانات 67 جولة Web3 معلنة في سبتمبر 2025، ظهر نمط "سيطرة جولات البذور عدديًا وماليًا، وانتقائية عالية للجولات المتوسطة والمتأخرة".

تركيز رأس المال في جولات البذور: جولات البذور مثلت المرحلة الأساسية للتمويل، بنسبة 38.6% من الصفقات و40% من التمويل. دفع هذا التركيز عدة جولات ضخمة مثل Flying Tulip التي جمعت 200 مليون دولار في جولة البذور، ما يدل على استمرار تفضيل رأس المال للمشاريع المبكرة ذات الإمكانات العالية، مع انتقائية متزايدة تركز على آليات مبتكرة أو نماذج عائد أو اتجاهات جديدة، واستعداد لنشر مبالغ كبيرة لاقتناص فرص النمو المبكر.

تآزر استراتيجي وانتقائية للجولات المتوسطة والمتأخرة: الجولات الاستراتيجية بقيت نشطة، بنسبة 30% من المشاريع، ما يعكس تآزرًا بين المشاريع الناضجة والمؤسسات الكبرى، ومشاركة رأس المال في استثمارات تهدف لتطوير النظام البيئي والتكامل العمودي. Series A/B شكلت 24.1% من التمويل، ما يبرز نمط استمرار مستقر. جولات Series C، رغم تمثيلها 1.4% فقط من المشاريع، ساهمت بـ15.3% من التمويل (مثال Fnality)، ما يؤكد تخصيص رأس مال كبير للجولات المتأخرة.

حذر في الحاضنات المبكرة: جولات الملاك وما قبل البذور شكلت 12.9% من الصفقات وأقل من 2.5% من التمويل، ما يعكس نهجًا أكثر تحفظًا تجاه الحاضنات المبكرة. السوق ينتقل تدريجيًا إلى دورة استثمارية تركز على إثبات الأعمال.

خلاصة، هيكل تمويل سبتمبر يكشف نمط "تركيز في المراحل المبكرة، وانتقائية في المتأخرة، وتآزر استراتيجي": يظل الابتكار المبكر محور رأس المال، لكن بتركيز أكبر؛ والجولات المتوسطة والمتأخرة أصبحت أكثر عقلانية، داعمة المشاريع الرائدة ذات الإيرادات المستدامة والتكامل البيئي. وهذا التحول يشير إلى انتقال Web3 من "مرحلة التجربة الرأسمالية" إلى "مرحلة اختيار القيمة"، وبدء مرحلة جديدة تركز على الجودة والنمو المستدام.

بيانات Cryptorank في 9 أكتوبر 2025 تظهر أن أبرز المستثمرين في سبتمبر كانوا Coinbase Ventures وMirana Ventures وParadigm، متصدرين بعدد المشاريع ومواصلين الهيمنة في القطاع المبكر. وكانت Coinbase Ventures الأكثر نشاطًا في عدد المشاريع، مستثمرة عبر خدمات البلوكشين وCeFi وDeFi والتواصل الاجتماعي، ما يدل على استراتيجية بيئية متكاملة. ركزت Mirana Ventures وParadigm على البنية التحتية والبروتوكولات، مستمرين في استراتيجية المحرك المزدوج القائمة على الابتكار التقني والمشتقات المالية.

ظل DeFi وخدمات البلوكشين أهداف الاستثمار الرئيسية، ما يدل على انتقال الاهتمام من ابتكار مالي أحادي الطبقة إلى تنمية مستدامة تدمج الخدمة والعائد. بالمقابل، كانت حصة Social وGameFi وNFT أقل، ما يبرز أن مشاريع التطبيقات تواجه معايير أعلى لإثبات الأعمال في ظل تشدد رأس المال.

بوجه عام، أظهر مشهد الاستثمار المؤسسي في سبتمبر تحول توزيع رأس المال من "سرديات" إلى "بنية"، مع زيادة الاستثمارات في البنية التحتية والخدمات من المؤسسات الكبرى، وتركيز المؤسسات المتوسطة على الربط البيئي والابتكار التطبيقي، ما يعكس تطور المنطق الاستثماري نحو النضج والتمييز.

مشروع الشهر المميز

Flying Tulip

نظرة عامة: Flying Tulip منصة تداول على السلسلة تقدم التداول الفوري والعقود الدائمة والإقراض والخيارات ومنتجات العائد الهيكلي. تجمع بين صانع السوق الآلي (AMM) ودفاتر الأوامر، وتدعم الإقراض المعدل بالتقلبات، وتتيح الإيداع عبر السلاسل لتجربة تداول DeFi موحدة.【3】

في 30 سبتمبر، أكملت Flying Tulip جولة بذور خاصة بقيمة 200 مليون دولار، بقيمة رمزية تبلغ مليار دولار FDV. ويخطط المشروع لطرح عام لرمز FT بهدف 800 مليون دولار عند تقييم مليار دولار.【4】

المستثمرون/الملائكة: Brevan Howard Digital، CoinFund، DWF Labs، FalconX، Hypersphere، Lemniscap، Nascent، Republic Digital، Selini، Sigil Fund، Susquehanna Crypto، Tioga Capital، Virtuals Protocol، وغيرهم.

أبرز النقاط:

- الميزة الأبرز تسمح لأي مستثمر بحرق رموز FT واسترجاع رأس المال الأصلي (مثل ETH)، ما يوفر حماية للحد الأدنى وإمكانية الصعود، وهي حماية غير مسبوقة في DeFi.

- المنصة تدمج التداول الفوري والعقود الدائمة والخيارات والإقراض والتأمين وعملة مستقرة أصلية (ftUSD)، باستخدام منحنيات حساسة للتقلبات وآليات صانع السوق الآلي، وتوجيه ذكي للأوامر لتحسين التنفيذ. العقود الدائمة تُسوّى داخليًا دون الاعتماد على مصادر خارجية، ما يحافظ على اللامركزية ويقلل مخاطر التصفية.

- تتجنب Flying Tulip النماذج التحفيزية غير المستدامة؛ حيث تُوظف الأموال في استراتيجيات DeFi منخفضة المخاطر لتغطية التكاليف حتى الاكتفاء الذاتي. عائدات رسوم التداول والإقراض والتصفية والتأمين تُستخدم لشراء الرموز، ما يخلق دورة انكماشية تشجع الاحتفاظ طويل الأجل وتدعم اقتصاد الرموز.

Aria

نظرة عامة: Aria منصة ترميز أصول الملكية الفكرية تعتمد Story، وتهدف لتحويل الموسيقى والفن والأفلام وغيرها إلى أصول قابلة للتداول على السلسلة. طورتها Aria Protocol Labs Inc. وAria Foundation، وتستهدف معالجة سيولة وشفافية تقييم حقوق الملكية الفكرية التقليدية.【5】

في 3 سبتمبر، أكملت Aria جولة بذور واستراتيجية بقيمة 15 مليون دولار، وتقييم ما بعد التمويل 50 مليون دولار. سيُستخدم التمويل للتوسع في فئات IP جديدة كالفن والسينما، وتسريع نشر النظام البيئي عالميًا.【6】

المستثمرون: Polychain Capital، Neoclassic Capital، Story Protocol Foundation، وغيرهم.

أبرز النقاط:

- Aria لا تكتفي بترميز IP، بل تخلق منظومة مالية متكاملة تتيح التجزئة والسيولة والتمويل، مع حماية الحقوق عبر العقود الذكية وتوزيع العائدات آليًا. تعتمد المنصة Story وتدمج إدارة حقوق النشر والدفع الآلي، لإدارة دورة حياة كاملة للقيمة والتداول مع الامتثال وقابلية التوسع.

- أطلقت Aria أول رمز IP موسيقي (APL) يمثل حقوق الإتاوة لفنانين عالميين كـ Justin Bieber وBLACKPINK وBTS. استخدمت منصة LiquidityPad من Stakestone لجمع 10.95 مليون دولار لشراء حقوق الموسيقى. يمكن لحاملي الرمز تخزين APL لاستلام دخل الإتاوة الفوري. شراكات المنصة مع Story Protocol وContents Technologies توسعها لسوق الموسيقى الكوري، الذي يمثل أكثر من نصف توزيع الموسيقى العالمي، ما يوفر مصادر IP وإمكانات تجارية كبيرة.

- الدخل الحالي من إصدار وتداول وإدارة الأصول الفكرية. لجذب المبدعين والمستخدمين، تُعفى بعض الرسوم مؤقتًا، ويهدف النظام مستقبلاً لإيرادات متعددة المستويات تشمل رسوم التعامل والإدارة والترخيص والخدمات البيئية لدعم النمو المستدام.

Wildcat Labs

نظرة عامة: Wildcat Labs بروتوكول إقراض على Ethereum يسمح بتخصيص القروض ونشر حدود ائتمان ناقصة الضمان حسب رغبة المقترض، ويمنح المقرضين آليات مبتكرة للفائدة والسحب.【7】

في 5 سبتمبر، جمعت Wildcat Labs 3.5 مليون دولار في جولة بذور بقيادة Robot Ventures، لتوسيع تبني الإقراض المضمون على السلسلة.【8】

المستثمرون: Robot Ventures، Triton Capital، Polygon Ventures، Safe Foundation، Hyperithm، Hermeneutic Investments، Kronos Research، وغيرهم.

أبرز النقاط:

- Wildcat لا تغطي القروض مباشرة؛ بل تتيح للمقترضين تحديد معاييرهم (نسبة الاحتياطي، جداول السحب، القوائم البيضاء)، لتأسيس سوق ائتمان مخصص عالي المرونة. وعلى عكس النماذج فائقة الضمان مثل Aave أو Compound، تدعم Wildcat القروض منخفضة أو جزئية الضمان، ما يعزز كفاءة رأس المال.

- جميع بيانات القروض والمخاطر شفافة على السلسلة. نسخة V2 المنشورة على Ethereum تكلف 0.06969 ETH (~180 دولار)، ما يبرز الكفاءة التقنية. الإيرادات من رسم بروتوكول 5% على الفائدة، ما يشكل نموذج دخل مستدام.

- قدم البروتوكول خطوط ائتمان مخصصة لمؤسسات مثل Wintermute وAmber Group وKeyrock، ويقدم تمويلًا جسريًا طارئًا بعد الحوادث الأمنية. آلية بيع رموز Plasma (XPL) تتيح للمستثمرين الأوائل عوائد ثابتة ومضاربة قبل إدراج الرمز.

- يدير البروتوكول حاليًا 150 مليون دولار ائتمان قائم، مع إجمالي 368 مليون دولار تم إقراضها منذ إطلاق V2 في فبراير 2025. القيمة الإجمالية المقفلة (TVL) حوالي 13 مليون دولار، ما يبرز الطلب القوي والتوسع المستمر.

Share

نظرة عامة: Share تطبيق تداول اجتماعي على السلسلة للهواتف الذكية، مبني على Solana وBase وEthereum. يمكن للمستخدمين عرض تداولاتهم الشخصية، متابعة المحافظ، مشاهدة الرسوم البيانية اللحظية، والتفاعل مباشرة مع المحافظ على السلسلة، لتجربة تداول اجتماعية متكاملة.【9】

في 25 سبتمبر، أعلن مؤسس Genie، Scott Gray، إطلاق Share وجمع 5 ملايين دولار تمويل.【10】

المستثمرون/الملائكة: Coinbase Ventures، Collab+Currency، Palm Tree Crypto، وغيرهم.

أبرز النقاط:

- يضم Share منصة اجتماعية، مستكشف بلوكشين، ومحفظة مشفرة في تطبيق واحد، ليصبح أول تطبيق تداول اجتماعي على iOS يعمل على السلسلة، ويحول بيانات السلسلة إلى تغذية اجتماعية تفاعلية.

- كل عنوان محفظة له ملف شخصي خاص، حتى دون تسجيل المستخدم، مع هوية على السلسلة قابلة للعرض تلقائيًا. يمكن للمستخدمين متابعة المحافظ الأخرى، تداول الرموز، ومشاركة الحركات كمنشورات اجتماعية.

- تهدف المنصة لتحويل كل معاملة إلى محتوى مالي قابل للمشاركة، ما يكشف عن توقعات رأس المال ويحول التداول إلى تعبير اجتماعي تفاعلي. هذا يعزز الشفافية والتفاعل ويوفر طرقًا جديدة للتعبير الاجتماعي في Web3.

Perle

نظرة عامة: Titan مجمع تداول لامركزي (DEX) من الجيل الجديد على Solana، يوفر تجربة تداول أكثر كفاءة ووضوحًا من خلال تجميع السيولة الذكي وتحسين التنفيذ وتعزيز الأمان، ويقارن الأسعار ويوجه التداولات تلقائيًا لتحقيق أفضل سعر.【11】

في 19 سبتمبر، جمعت Titan 7 ملايين دولار في جولة بذور بقيادة Galaxy Ventures، لتسريع تطوير المنصة كمركز شامل لأسواق رأس المال الرقمية.【12】

المستثمرون: Galaxy Ventures، Frictionless، Mirana، Ergonia، Auros، Susquehanna، وغيرهم.

أبرز النقاط:

- الابتكار الأساسي يكمن في خوارزمية Talos Gateway Routing التي تضمن أفضل تنفيذ بدون رسوم، متفوقة على التجميعات الحالية في أكثر من 80% من الحالات، مع تقليل الانزلاق الناتج عن تأخير التنفيذ في الأسواق المتقلبة.

- Titan أول مجمع ميتا في Solana، ويمثل Titan Prime API أعلى واجهة تداول أداءً على السلسلة، وتدعم المنصة التداول عبر جميع الموجهات الرئيسية.

- طورت Titan موجه Argos، مكون أساسي في Titan Prime API، ويتفوق على المنافسين في 70–75% من الحالات، ما يضمن أفضل أسعار التداول.

- أكملت Titan مرحلة الاختبار الخاص، وهي متاحة الآن للجمهور عبر titan.exchange، وقد تعاملت مع أكثر من 1.5 مليار دولار تداول فوري أثناء الاختبار.

الخلاصة

في سبتمبر 2025، بلغ تمويل قطاع Web3 2.2 مليار دولار عبر 100 صفقة، في نمط هيكلي "صفقات أقل، تقييمات أعلى". قطاعا CeFi وخدمات البلوكشين شكلا محركي رأس مال مزدوجين، ما أوجد توازنًا جديدًا بين المؤسسات ذات نماذج العائد الحقيقي ومنصات التكنولوجيا الأساسية. ويشير الاستخدام المتكرر لأدوات المال التقليدية مثل PIPE وIPO وديون ما بعد الاكتتاب إلى تسارع اندماج Web3 مع الأسواق التقليدية، عبر مسارات تمويل ناضجة ومتوافقة.

هيكل التمويل يظهر نمط تركيز قوي في المراحل المبكرة مع رهانات عالية وانتقائية في المراحل المتأخرة وتوزيع مستقر؛ إذ هيمنت جولات البذور على العدد (38.6%) وحجم التمويل (40%)، ما يدل على استعداد رأس المال لاستثمار كبير في مشاريع مبكرة ذات تأثير مرتفع مثل Flying Tulip.

مشاريع الابتكار ركزت على معالجة مشكلات جوهرية ودفع النمو المستدام:

- DeFi: Flying Tulip تقدم آلية حماية المخاطر Perpetual Put ونموذج تشغيل قائم على العائد، بينما Wildcat Labs تعزز كفاءة رأس المال عبر أسواق ائتمان مخصصة، ما يدعم التأسيس المؤسسي والاستدامة في DeFi.

- طبقة التطبيقات: Aria تدفع ترميز الأصول الفكرية، وتفتح قيمة حقوق النشر، بينما Share تدمج المحافظ والتداول والميزات الاجتماعية لتحسين تجربة التداول على السلسلة.

- طبقة البنية التحتية: Titan يحسن توجيه السيولة بخوارزمية تجميع عالية الأداء بدون رسوم، ما يعزز الكفاءة ويدعم نشر التطبيقات واسعة النطاق.

بوجه عام، يعكس مشهد التمويل في سبتمبر تحولًا عميقًا في منطق رأس المال بـWeb3، من مطاردة المفاهيم إلى بناء القيمة الهيكلية، ومن المضاربة قصيرة المدى إلى البناء طويل الأجل؛ مع إعادة تركيز رأس المال على الثقة والعائد والامتثال، وتأسيس CeFi، ومنصات خدمات البلوكشين، وتطوير DeFi، يدخل Web3 دورة رأس مال جديدة يقودها التعاون مع المال التقليدي وتوليد العوائد الحقيقية.

المراجع:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research منصة بحثية متخصصة في البلوكشين والعملات الرقمية، تقدم تحليلات تقنية معمقة، ورؤى سوقية، ودراسات قطاعية، وتوقعات اتجاهات، وتحليل سياسات اقتصادية كلية.

تنويه

ينطوي الاستثمار في العملات الرقمية على مخاطر عالية. ننصح المستخدمين بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات قبل اتخاذ قرار استثماري. Gate ليست مسؤولة عن أي خسائر أو أضرار ناتجة عن تلك القرارات.

مشاركة

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

دليل لوزارة الكفاءة الحكومية (DOGE)

تطبيقات تيليجرام المصغرة: الثورة الكبيرة - رحلة من الويب2 إلى الويب3