المبيعات العامة أصبحت البديل الجديد لـ Airdrops

في زمن مضى، كانت عمليات الإنزال الجوي (airdrops) الخيار المفضل لفعاليات إصدار الرموز (TGE)، حيث أغدقت المشاريع العملات الرقمية المجانية على المستخدمين أملاً في بناء مجتمع متماسك من المحتفظين والمروجين. نجحت هذه الاستراتيجية مؤقتاً؛ إذ دفعت جاذبية "المال المجاني" إلى موجات من الحماس الفيروسي — ازدهرت مجموعات Discord، وتسارعت تغريدات Twitter، وبدأ المستخدمون بإيداع القيمة الإجمالية المقفلة (TVL) في عقود ذكية لم يتم اختبارها سعياً وراء عوائد إضافية.

لكن لا يوجد وجبة مجانية في الواقع. أصبحت زراعة الإنزال الجوي أكثر فعالية، واشتهر مزارعو الحسابات الوهمية (Sybil)، وتحولت الإنزالات الجوية إلى مناسبة لتوفير السيولة للخروج من المزارعين إلى مشترين اليوم الأول للرمز في TGE. أدركت الفرق أنها لا تبني مجتمعات حقيقية، بل كانت تغذي جمهوراً انتهازياً.

النموذج العام للاكتتاب العام الأولي (Public ICO Meta)

عوضاً عن توزيع الرموز بشكل عشوائي، اكتشفت الفرق نهجاً جديداً. أدركت إمكانية جمع أموال أكبر من الأفراد وصناديق الاستثمار عند تقييمات تبدو "سخية" بشكل ملفت. الرسالة الجديدة: "نمنحك فرصة الشراء المبكر — شبه مجاني!" إنه نفس الشعور النفسي الذي يمنحه الإنزال الجوي، ولكن هذه المرة من خلال حاجز دفع وتحت شعار "الطرح العادل".

من الناحية النظرية، هذا النهج منطقي؛ فالأفراد غالباً ما يقدرون ما دفعوا ثمنه، بفعل عوامل نفسية مثل تأثير الملكية. لذا قد لا يبيعون الرمز فوراً في اليوم الأول. كما يتيح هذا "الاكتتاب الموسع" للفرق جمع المزيد من الأموال لصندوق الخزينة، بدلاً من منح الرموز مجاناً. وفي المقابل، يحصل المستثمرون الأفراد على فرصة تداول سائلة نسبياً مع احتمالية عالية لتحقيق الربح.

أمثلة

$PUMP جمعت نحو 600,000,000 دولار عند تقييم 4,000,000,000 دولار. ورغم انخفاض السعر لاحقاً، لا تزال تتداول عند حوالي 4,400,000,000 دولار، وحقق المشترون المسبقون ربحاً بنسبة 75% عند TGE.

$XPL أطلقت برنامج توفير السيولة (LP)، ما أتاح لمزارعي السيولة الدخول عند تقييم سوقي إجمالي مستقبلي (FDV) بلغ 500,000,000 دولار وجمعت 50,000,000 دولار. وحقق مزارعو السيولة عائداً مذهلاً عندما قفزت قيمة العملة إلى 16,000,000,000 دولار FDV بشكل مفاجئ. ولا يزال المشترون المسبقون يحققون ربحاً يقارب ستة أضعاف رغم انخفاض الرمز.

النظرة المستقبلية

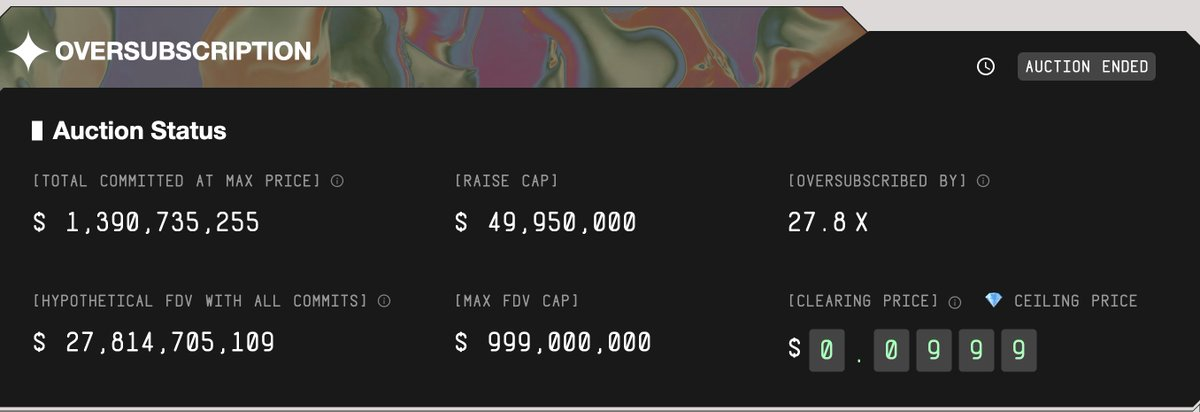

حالياً، هناك اكتتابان عامان مرتقبان قبل TGE: MegaETH و Monad. جمعت MegaETH نحو 50,000,000 دولار عند تقييم سوقي إجمالي مستقبلي (FDV) بين 900,000,000 و 999,000,000 دولار، وتسعى Monad لجمع ما يقارب 200,000,000 دولار عند تقييم FDV يبلغ 2,500,000,000 دولار. وكل ذلك قبل إطلاق المنتج فعلياً.

رغم عدم وجود ضمانات مطلقة، يعتقد السوق أن هذه صفقات جيدة، ويؤكد ذلك تجاوز اكتتاب MegaETH للنسبة المطلوبة بـ 27.8 مرة.

لكن من أين تأتي السيولة؟ من المشترين عند TGE (وكذلك في الإنزال الجوي). طالما يواصل المستثمرون شراء هذه الرموز عند TGE، سيظل التداول مربحاً لغالبية المشاركين.

يتوقع استمرار هذا النهج، وينبغي الحذر. سنرى مزيداً من الفرق تعتمد إصدار الرموز بهذه الطريقة، ولن تكون كل الفرص جيدة. بمرور الوقت، تزداد كفاءة الأسواق وتنتهي هذه الفرص الاستثنائية. الاكتتابات العامة ليست مصدر دخل مجاني.

بعد استحواذ Coinbase على Echo/Sonar، من المرجح أن يتم إصدار رمز $BASE عبر اكتتاب عام وليس عبر الإنزال الجوي.

إضافة إلى ذلك، قد يشكل هذا النموذج الجديد عقبة أمام سوق العملات البديلة ككل؛ فالمشتري الهامشي في هذه الاكتتابات هم من حملة العملات البديلة، ومع تدفق المزيد من رؤوس الأموال إلى هذه الاكتتابات، ستتراجع السيولة المتاحة لدعم مشاريع القيمة السوقية الإجمالية المستقبلية (FDV) مرتفعة القيمة دون منتج فعلي. وقد شهدنا انخفاض العديد منها في 10 أكتوبر، ويزداد السوق تنافسية بشكل فردي.

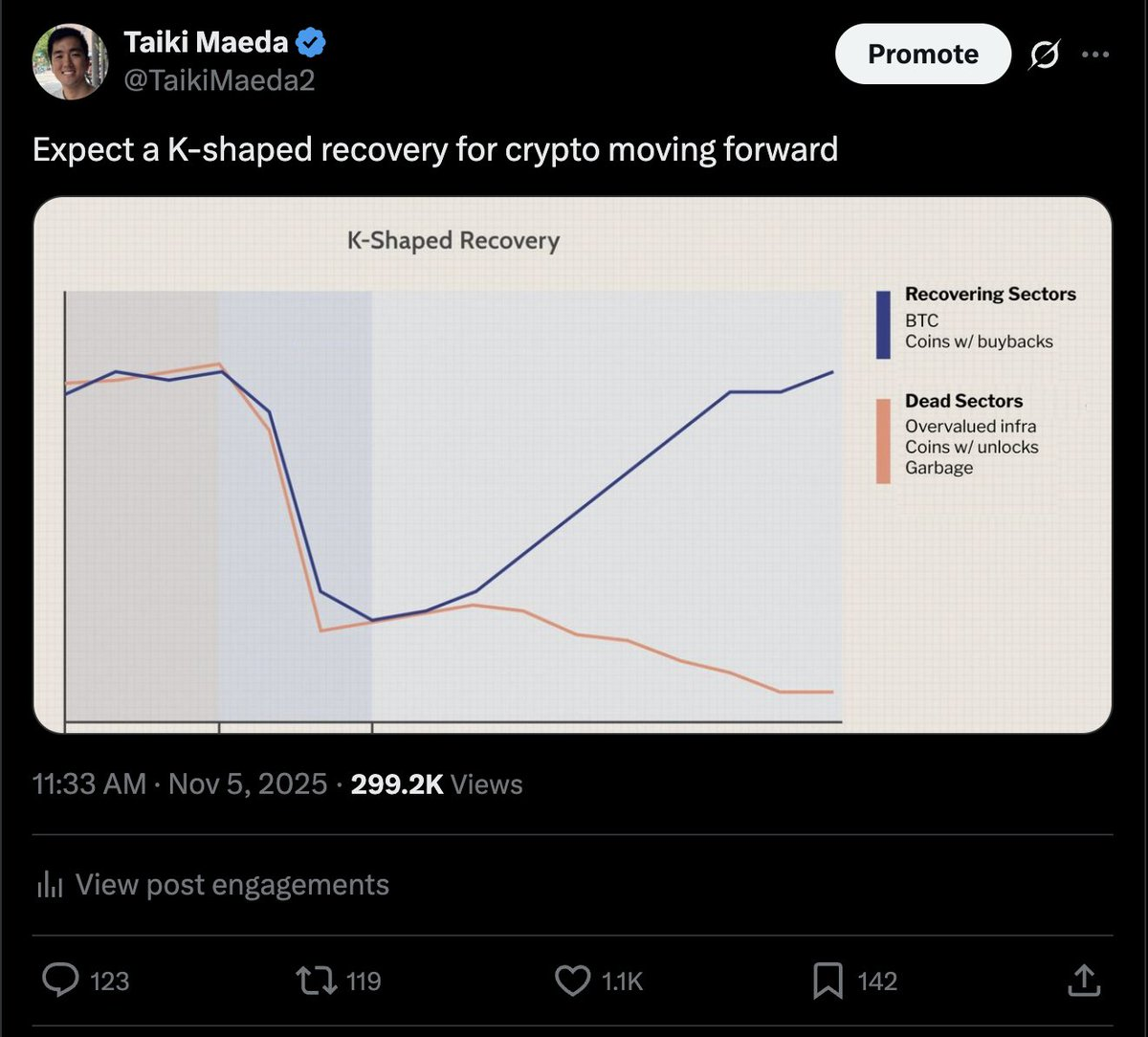

من المتوقع استمرار التباين بين أداء العملات الجيدة والسيئة. العملات ذات الامتياز النقدي وتدفق السيولة جيدة، والعملات المعتمدة على السرد أو الضجة ضعيفة. ينصح بإدارة الأموال بحذر.

تنويه:

- هذه المقالة من إعادة نشر [TaikiMaeda2]. جميع حقوق النشر محفوظة للمؤلف الأصلي [TaikiMaeda2]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فوراً.

- إخلاء المسؤولية: جميع الآراء والمعلومات الواردة في هذه المقالة تمثل وجهة نظر المؤلف فقط ولا تعتبر نصيحة استثمارية.

- ترجمة المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، يمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟