المخاطر الكبرى للفقاعات المالية الضخمة مع الفجوات الواسعة في الثروة

مع أنني لا أزال مستثمراً نشطاً شغوفاً بعالم الاستثمار، إلا أنني في هذه المرحلة من حياتي أضطلع أيضاً بدور المعلم الذي يسعى لنقل معارفه حول طبيعة الواقع والمبادئ التي ساعدته على التعامل معه بفعالية. ونظراً لأنني قضيت أكثر من خمسين عاماً مستثمراً ماكرو عالمياً واطلعت على العديد من دروس التاريخ، فمن الطبيعي أن تنصب معظم معارفي التي أشاركها في هذا المجال.

تركز هذه المذكرة على:

- الفرق الجوهري بين الثروة والنقود،

- وكيف يقود ذلك إلى تشكّل الفقاعات والانهيارات،

- وكيف يمكن أن تؤدي هذه الديناميكية، إذا ترافق معها اتساع فجوات الثروة، إلى تفجير الفقاعة وحدوث انهيار يكون له تداعيات اجتماعية وسياسية بالإضافة إلى آثاره المالية.

من الضروري استيعاب الفرق بين الثروة والنقود والعلاقة بينهما، والأهم تحديداً: 1) كيف تتشكل الفقاعات عندما تتضخم الثروة المالية بشكل كبير مقارنة بالنقود، و2) كيف تنفجر الفقاعات عندما تظهر الحاجة للنقود ويضطر الأفراد إلى بيع ثرواتهم للحصول عليها.

هذا المفهوم البسيط والأساسي لكيفية عمل الأسواق لا يدركه الكثيرون، لكنه كان أساسياً في نجاحي الاستثماري.

المبادئ الأساسية التي يجب معرفتها:

- من السهل جداً خلق الثروة المالية، وغالباً لا تعكس قيمتها الحقيقية؛

- الثروة المالية لا تكتسب قيمة فعلية إلا عند تحويلها إلى نقود قابلة للإنفاق؛ و

- تحويل الثروة المالية إلى نقود يتطلب بيعها أو تحصيل عوائدها، وهذا غالباً ما يحول الفقاعات إلى انهيارات.

على سبيل المثال، عندما يبيع مؤسس شركة ناشئة أسهماً بقيمة 50 مليون دولار ويُقيّم الشركة بمليار دولار، يصبح البائع مليارديراً وفقاً لهذا التقييم، رغم عدم وجود أصول حقيقية تبرر هذا الرقم. وبالمثل، إذا اشترى مستثمرون بعض الأسهم بسعر معين في سوق عامة، تُقيّم جميع الأسهم بذلك السعر، ما يُظهر حجم الثروة في الشركة. بطبيعة الحال، قد لا تعكس هذه التقييمات الحقيقة لأن الأصول قيمتها الفعلية هي ما يمكن بيعها مقابله فقط.

أما عن "كون الثروة المالية بلا قيمة فعلية ما لم تتحول إلى نقود"، فذلك لأن الثروة نفسها لا تُنفق، إنما النقود هي التي تُستخدم للإنفاق.

وعندما تتضخم الثروة مقارنة بكمية النقود، ويحتاج أصحابها إلى بيعها لتحصيل السيولة، حينها تتحقق القاعدة الأخيرة: "تحويل الثروة المالية إلى نقود قابلة للإنفاق يتطلب بيعها أو تحصيل عوائدها، وهو ما يحول الفقاعات إلى انهيارات".

فهمك لهذه المبادئ يعني أنك ستدرك كيفية تكون الفقاعات وآلية انفجارها إلى انهيارات، ما يمكّنك من توقعها والتعامل معها بحكمة.

ومن المهم أيضاً التفريق بين النقود والائتمان: أ) النقود تُسوى بها المعاملات بينما الائتمان يخلق التزاماً بسدادها لاحقاً، ب) الائتمان يمكن خلقه بسهولة، بينما إصدار النقود محصور بالبنك المركزي. قد يبدو أن النقود ضرورية للشراء، لكن في الواقع يمكن الشراء بالائتمان، ما يخلق ديوناً يجب سدادها. وهذا جوهر تكوّن الفقاعات غالباً.

لنستعرض مثالاً عملياً.

رغم أن جميع الفقاعات والانهيارات عبر التاريخ خضعت للآلية ذاتها، سأستشهد بفقاعة 1927-1929 وانهيار 1929-1933. إذا تأملت ميكانيكياً في كيفية تشكل فقاعة أواخر العشرينيات والانهيار والكساد الكبير، وما فعله الرئيس روزفلت في مارس 1933، ستدرك كيف عملت المبادئ التي ذكرتها.

من أين جاءت السيولة لتمويل شراء الأسهم الذي تسبب في ارتفاع السوق إلى مستويات فقاعة؟ المنطق يقول إنه إن كان المعروض من النقود محدوداً، فإن شراء أي أصل يتطلب بيع آخر. لكن الواقع أن ما حرّك الأسواق لم يكن النقود بل الائتمان—آنذاك، كما هو الحال دائماً. فتم خلق الائتمان واقتراضه لشراء الأسهم، ما أوجد ديوناً تستلزم السداد. وعندما فاقت الحاجة للسيولة ما توفره الأصول، اضطر المستثمرون للبيع، فتراجعت الأسعار وانقلب مسار الفقاعة إلى انهيار.

القاعدة الجوهرية هي:

عندما يُموَّل شراء الأصول المالية عبر نمو هائل في الائتمان وترتفع قيمة الثروة مقارنة بالنقود، تتشكل فقاعة. وعندما تستدعي الحاجة بيع الثروة لتحصيل السيولة، يتحول ذلك إلى انهيار. في مثال 1929-1933، بيع الأسهم والأصول كان ضرورياً لسداد الديون، فعُكس مسار الفقاعة. وكلما زادت الرافعة المالية، زاد الطلب على الشراء، ما رفع الأسعار وجذب المزيد من المشترين، حتى تشدد الائتمان وارتفعت الفائدة بفعل قوة الاقتراض وتدخل الاحتياطي الفيدرالي. وحينما حان سداد القروض، اضطر المستثمرون للبيع، فانهارت الأسعار، وتعثر المقترضون، وانكمش الائتمان، فتحولت الفقاعة إلى انهيار متسلسل وتبعها كساد اقتصادي.

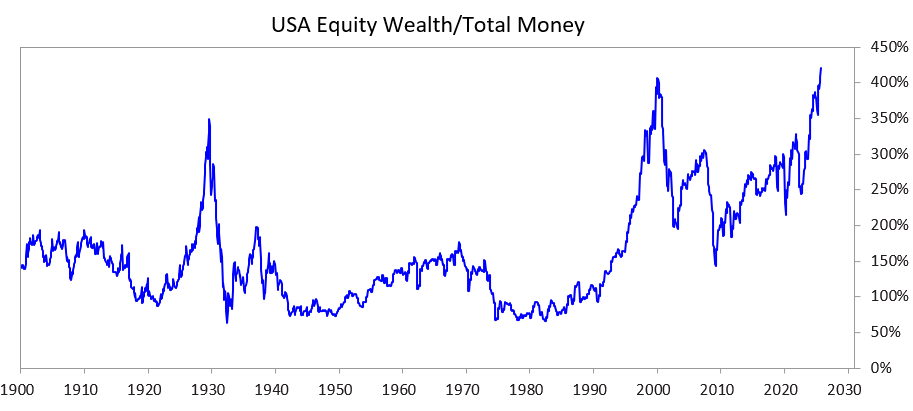

لاستيعاب كيف يمكن أن تؤدي هذه الديناميكية مع فجوات الثروة الكبيرة إلى تفجير الفقاعة وحدوث انهيار اجتماعي وسياسي ومالي، أستعرض الرسم البياني أدناه الذي يوضح الفارق التاريخي والحالي بين الثروة والسيولة، ويُظهر القيمة الإجمالية للأسهم مقابل قيمة النقود الكلية.

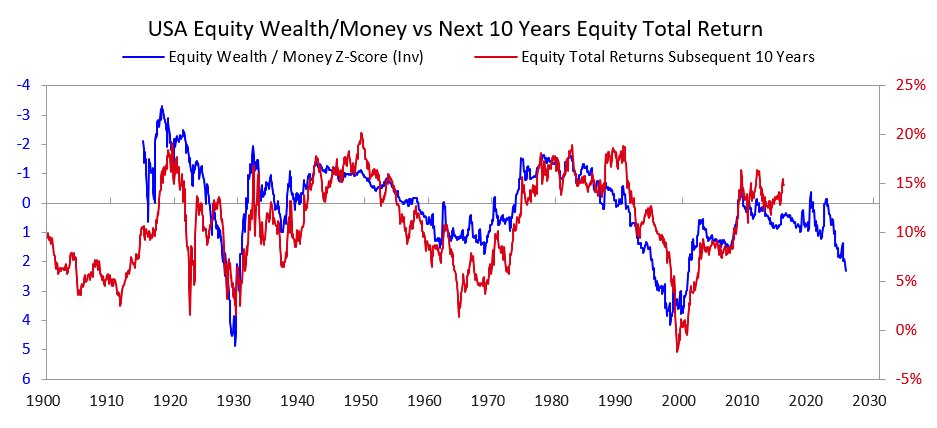

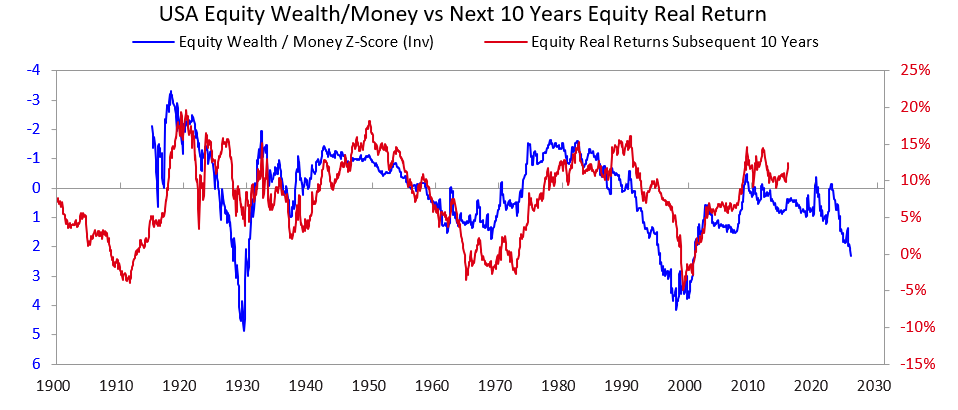

الرسومان التاليان يوضحان كيف يعكس هذا المؤشر العوائد الاسمية والحقيقية للعقد المقبل. وتوضح النتائج نفسها دون حاجة للتعليق.

عند سماعي لمن يحاولون تحديد ما إذا كان سهم أو السوق في فقاعة عبر تقدير ربحية الشركات المستقبلية، أرى أنهم يغفلون الديناميكية الحقيقية للفقاعة. فالجدوى الاستثمارية مهمة على المدى الطويل، لكنها ليست ما يفجر الفقاعات. الفقاعات لا تنهار فجأة لأن الناس يكتشفون أن الأرباح غير كافية؛ فذلك لا يُعرف إلا بعد سنوات أو عقود. المبدأ الأساسي:

الفقاعات تنفجر عندما يتوقف تدفق السيولة إلى الأصول ويحتاج حاملوها للبيع لتلبية احتياجات السيولة (غالباً لسداد الديون).

ما الذي يحدث تالياً؟

بعد انفجار الفقاعات، حين لا تتوفر السيولة والائتمان الكافيان لتلبية متطلبات حاملي الأصول، تبدأ الأسواق والاقتصاد في الانحدار، وتزداد الاضطرابات الاجتماعية والسياسية، خاصة عندما تكون فجوات الثروة واسعة، ما يفاقم التوتر بين الأغنياء والفقراء. في مثال 1927-1933، قادت هذه الديناميكية إلى الكساد الكبير وصراعات داخلية أفضت إلى تغيير القيادة السياسية من هوفر إلى روزفلت.

وغالباً ما تعقب انهيارات الأسواق والاقتصاد تغييرات سياسية حادة، وعجز مالي ضخم، وتسييل للديون. ففي 1929-1932 حدث الانهيار، وجاء التغيير السياسي في 1932، وقادت تلك التطورات إلى عجز غير مسبوق في ميزانية إدارة روزفلت عام 1933.

أقدم البنك المركزي على طباعة كميات هائلة من النقود، ما أدى إلى انخفاض قيمة العملة (مقارنةً بالذهب مثلاً). هذا التيسير النقدي ساهم في: أ) مساعدة المدينين الرئيسيين على الوفاء بخدمة ديونهم، ب) رفع أسعار الأصول، ج) تحفيز الاقتصاد. وغالباً ما يصاحب ذلك قرارات مالية جذرية لإعادة توزيع الثروة كما حدث في إدارة روزفلت (رفع الضرائب على الأغنياء لأكثر من 79%، وزيادة ضرائب التركات والمنح، وتعزيز برامج الدعم الاجتماعي)، وتؤدي تلك الإجراءات لصراعات داخلية وخارجية كبرى.

هذه الديناميكية الكلاسيكية تكررت عبر التاريخ، حيث دفعت العديد من القادة والبنوك المركزية لاتخاذ إجراءات مماثلة في بلدان عدة. وقبل 1913 لم يكن ثمة بنك مركزي في الولايات المتحدة، ولم تكن هناك قدرة على طباعة النقود، فكان الإفلاس والانكماش أمراً شائعاً. في كل الحالات، يتضرر حاملو السندات ويستفيد حائزو الذهب.

ومع أن تجربة 1927-1933 متطرفة، يمكن رؤية نفس الآلية في قرار نيكسون والاحتياطي الفيدرالي عام 1971، وفي جميع الفقاعات والانهيارات اللاحقة (مثل اليابان 1989-1990، وفقاعة الدوت كوم عام 2000). ومن خصائص تلك الفقاعات انجذاب المستثمرين غير المحترفين، والشراء بالرافعة المالية، وتكبد الخسائر الكبيرة، وظهور موجات غضب شعبية.

لقد عملت هذه الديناميكية لآلاف السنين في ظل ظروف تشدد السيولة. كانت الثروة تُباع لتحصيل السيولة، وتنفجر الفقاعات، وتزداد حالات التخلف عن السداد وطباعة النقود، وتحدث أزمات اقتصادية واجتماعية وسياسية. باختصار، عدم التوازن بين الثروة المالية والسيولة والرغبة في تحويل الأصول الدائنة إلى سيولة هو ما تسبب دوماً في هجمات على البنوك—سواء كانت خاصة أو مركزية. وأدى ذلك إما إلى الإفلاس قبل إنشاء الاحتياطي الفيدرالي أو إلى التيسير من قبل البنوك المركزية لإنقاذ المؤسسات الكبرى.

لذا عليك أن تدرك:

عندما تتفوق الالتزامات النقدية (الأصول الدائنة) على حجم النقود الفعلي، وتظهر الحاجة لبيع الأصول المالية لتحصيل السيولة، تزداد احتمالات انفجار الفقاعة، ويجب عليك حماية نفسك (مثلاً بتقليل التعرض الائتماني وامتلاك الذهب). وإذا حدث ذلك مع اتساع فجوات الثروة، كن مستعداً لتحولات سياسية ومالية كبرى.

رغم أن رفع أسعار الفائدة وتشديد الائتمان هما الأكثر شيوعاً كأسباب لبيع الأصول بهدف الحصول على السيولة، إلا أن أية أسباب أخرى—كفرض ضرائب على الثروة—قد تدفع لنفس الديناميكية.

عندما تتزامن فجوة ضخمة بين الثروة والنقود مع فجوة ثروة كبيرة، فهذه بيئة عالية المخاطر.

من عشرينيات القرن الماضي حتى اليوم

(يمكنك تجاوز ما يلي إذا لم تكن مهتماً بالاطلاع السريع على الانتقال من عشرينيات القرن الماضي حتى اليوم.)

بينما أوضحت كيف قادت فقاعة العشرينيات إلى انهيار وكساد 1929-1933، فقد نتج عن ذلك إعلان الرئيس روزفلت عام 1933 عن تخلف الحكومة الأمريكية عن الوفاء بوعدها بتسليم الذهب بالسعر المعلن، وطُبع كثير من النقود، وارتفع الذهب بنحو 70%. سأتجاوز تفاصيل انتعاش 1933-1938، وتشدّد 1938، وكيف خلق ركود 1938-1939 الظروف التي قادت، مع التوترات الجيوسياسية لصعود ألمانيا واليابان، إلى الحرب العالمية الثانية، ثم إلى انهيار الأنظمة القديمة وبناء أخرى جديدة مع نهاية الحرب.

وبدون الخوض في التفاصيل، فقد أدى ذلك إلى أن تهيمن الولايات المتحدة على ثروات العالم (امتلكت ثلثي نقود العالم في صورة ذهب، وأنتجت نصف الناتج المحلي الإجمالي العالمي، وكانت القوة العسكرية الأبرز). وعندما تأسس نظام بريتون وودز، استمر ربط النقود بالذهب، وربط الدولار بالذهب عند سعر 35 دولار للأونصة، وربطت بقية العملات بالدولار. لكن مع إنفاق أمريكا أكثر مما تحصله من ضرائب بين 1944 و1971، زادت الديون والمطالبات على الذهب حتى أصبحت تفوق الاحتياطي الحقيقي، فبدأت البلدان الأخرى تطالب باستبدال دولاراتها بالذهب، ما تسبب في تشدد الائتمان، وأدى في 1971 إلى قرار نيكسون بخفض قيمة الدولار مقابل الذهب، فارتفع سعر الذهب بشكل كبير. منذ ذلك الحين وحتى الآن، ارتفع الدين الحكومي وتكاليف خدمته بشكل كبير مقارنة بالدخل الضريبي، واتسعت الفجوات في الدخل والقيم السياسية، ما أدى إلى انقسامات سياسية يصعب تجاوزها، وغالباً ما يكون سوق الأسهم في فقاعة مدفوعة بالمضاربات على التكنولوجيا الجديدة المدعومة بالائتمان والدين.

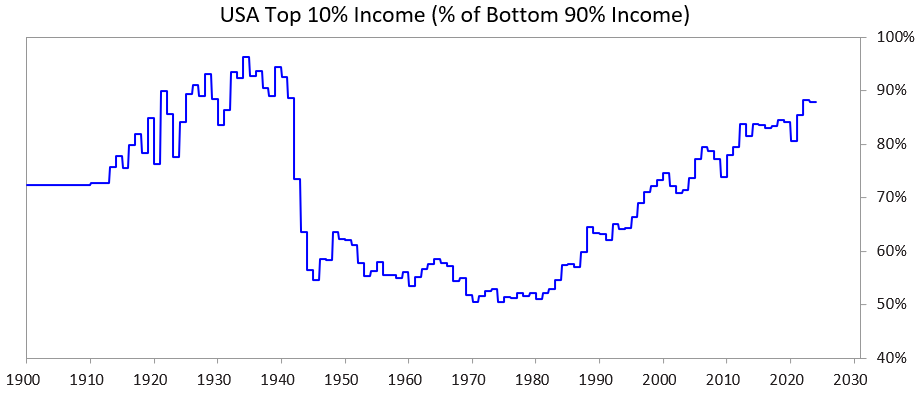

الرسم البياني التالي يوضح حصة الدخل لأعلى 10% مقارنة بأسفل 90%—لاحظ مدى اتساع الفجوة اليوم.

الوضع الحالي

الولايات المتحدة وجميع الحكومات الديمقراطية التي بالغت في الاستدانة تمر اليوم بمرحلة لا يمكن فيها زيادة الديون كما كان يحدث سابقاً، ولا يمكن رفع الضرائب بما يكفي، ولا يمكن خفض الإنفاق دون تداعيات اجتماعية وسياسية خطيرة. أصبحت هذه الحكومات في مأزق حقيقي.

تفصيلاً:

لا تستطيع هذه الحكومات الاقتراض بشكل كافٍ بسبب تراجع الطلب الحر على سنداتها، إذ أن الديون بلغت مستويات حرجة. كما أن حاملي السندات الأجانب، مثل الصين، يخشون مخاطر عدم السداد نتيجة النزاعات الجيوسياسية، ما يدفعهم لتحويل استثماراتهم من الديون إلى الذهب.

ولا يمكنها رفع الضرائب على الأغنياء (أعلى 1-10%) لأن ذلك سيؤدي إلى مغادرتهم أو فقدان الدعم السياسي أو حتى تفجير الفقاعة.

ولا يمكنها تقليص الإنفاق والبرامج الاجتماعية بشكل جذري دون مواجهة رفض سياسي وأخلاقي، خاصة أن هذه التخفيضات ستضر بالفئات الأضعف.

وبالتالي، فإن جميع الحكومات الديمقراطية التي تعاني من ديون ضخمة وفجوات ثروة وقيم واسعة تواجه أزمة حقيقية.

في ظل هذه الظروف ونمط عمل النظام السياسي الديمقراطي، يَعِد السياسيون بحلول آنية، يفشلون في تحقيقها، ويتم استبدالهم بسرعة، كما حدث في المملكة المتحدة وفرنسا التي شهدت كل منهما أربعة رؤساء وزراء خلال خمس سنوات.

بعبارة أخرى، نحن نشهد تكرار النمط الكلاسيكي في هذه المرحلة من الدورة الكبرى، وهو ما يجب أن يكون واضحاً الآن.

تتركز الطفرة في سوق الأسهم والثروات في أسهم الذكاء الاصطناعي وأيدي قلة من الأثرياء، بينما يؤدي الذكاء الاصطناعي إلى تعميق فجوتي الثروة والسيولة بين الأفراد. وبناءً على التجارب التاريخية المشابهة، أرى احتمالاً كبيراً برد فعل اجتماعي وسياسي عنيف قد يعيد توزيع الثروة جذرياً أو يفضي إلى اضطرابات كبرى.

سنستعرض كيف تسببت هذه الديناميكية مع اتساع فجوات الثروة في تعقيد السياسة النقدية، وكيف يمكن أن تؤدي ضرائب الثروة إلى تفجير الفقاعة وحدوث انهيار.

القراءة الرقمية للواقع

سأقارن الآن بين أعلى 10% من حيث الثروة والدخل وأدنى 60% وهم الغالبية.

خلاصة الواقع:

- الأغنى (أعلى 1-10%) يمتلكون ثروة، ودخلاً، ونسبة ملكية أسهم تفوق بمراحل معظم الناس (أدنى 60%).

- معظم ثروتهم تأتي من ارتفاع قيم الأصول، وهذه الأرباح غير خاضعة للضريبة حتى البيع (خلافاً للدخل الخاضع للضريبة فور تحققه).

- مع طفرة الذكاء الاصطناعي تتسارع شدة الفجوات المذكورة.

- فرض ضرائب على الثروة سيجبر على بيع الأصول لدفع الضرائب، ما قد يؤدي إلى انفجار الفقاعة.

تفصيلاً:

في الولايات المتحدة، يشكل أعلى 10% من الأسر الفئات الأعلى تعليماً والأكثر إنتاجية اقتصادياً، ويحصدون نحو 50% من إجمالي الدخل، ويمتلكون قرابة ثلثي الثروة الإجمالية، ونحو 90% من الأسهم، ويدفعون ما يقارب ثلثي ضرائب الدخل الفيدرالية—وجميع هذه النسب في تزايد. بعبارة أخرى، أداؤهم ممتاز ومساهمتهم كبيرة.

أما أدنى 60% فغالبيتهم ليسوا متعلمين بشكل كافٍ (60% من الأمريكيين دون مستوى الصف السادس في القراءة)، إنتاجيتهم منخفضة، ويحصلون مجتمعين على 30% فقط من الدخل، ويمتلكون 5% فقط من الثروة والأسهم، ويدفعون أقل من 5% من الضرائب الفيدرالية. ثروتهم وفرصهم الاقتصادية راكدة نسبياً، ما يجعلهم تحت ضغط مالي مستمر.

وبطبيعة الحال، تزداد الضغوط لإعادة توزيع الثروة والنقود من الأغنياء إلى الفئات الأفقر.

ورغم عدم وجود ضرائب على الثروة سابقاً، إلا أن الضغوط تتزايد اليوم لفرضها على المستويين الفيدرالي والولائي. لماذا الآن؟ لأن معظم الثروة تتركز في الأصول غير الخاضعة للضرائب حتى البيع، بعكس الدخل المكتسب.

ضرائب الثروة تواجه ثلاث عقبات رئيسية:

- الأثرياء قادرون على الانتقال، ما ينقل مواهبهم وضرائبهم إلى الخارج ويضر الاقتصاد المحلي؛

- صعوبة التطبيق الفني والإجرائي؛

- سحب الأموال من الاستثمارات المنتجة وتحويلها للحكومة تحت فرضية غير واقعية أنها ستدار بكفاءة لصالح الفئات الأدنى.

لهذه الأسباب، أفضل شخصياً فرض ضريبة معقولة (5-10%) على الأرباح الرأسمالية غير المحققة، وهو موضوع يستحق نقاشاً منفصلاً.

ملاحظة: آلية تطبيق ضريبة الثروة

سأفصل في ذلك في مذكرة لاحقة، لكن يكفي القول إن ميزانيات الأسر الأمريكية تظهر ثروة إجمالية بنحو 150 تريليون دولار، في حين أن السيولة النقدية أقل من 5 تريليونات. لذا، فرض ضريبة سنوية بنسبة 1-2% يتطلب سيولة تتجاوز 1-2 تريليون سنوياً، بينما حجم السيولة قريب من ذلك فقط.

أي خطوة كهذه ستؤدي إلى انفجار الفقاعة وحدوث انهيار. وبالطبع، لن تشمل ضرائب الثروة الجميع بل الأثرياء فقط. ولن أدخل في تفاصيل الأرقام هنا. يكفي القول إن ضرائب الثروة ستؤدي إلى 1) بيع إجباري للأسهم الخاصة والعامة، ما يخفض التقييمات، 2) زيادة الطلب على الائتمان، ما قد يرفع تكلفة الاقتراض للأثرياء والأسواق، 3) تشجيع نقل الثروة إلى مناطق أكثر ملاءمة. وتزداد هذه الضغوط إذا فُرضت الضرائب على الأرباح غير المحققة أو الأصول غير السائلة مثل الملكيات الخاصة أو الاستثمارات الجريئة أو حتى مراكز الأسهم المركزة.

إخلاء مسؤولية:

- هذا المقال معاد نشره من [raydalio]. جميع حقوق النشر محفوظة للمؤلف الأصلي [raydalio]. لأي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء اللازم.

- تنويه: الآراء الواردة في هذا المقال تعبر عن رأي كاتبه فقط ولا تشكل نصيحة استثمارية.

- ترجمات هذا المقال إلى لغات أخرى أعدها فريق Gate Learn. ويُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة ما لم يُذكر خلاف ذلك.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟