تشهد الأسهم الأمريكية موجة جديدة من المضاربات تعتمد على الذكاء الاصطناعي، في ما يشبه لعبة الروليت التقنية

انتشرت مؤخرًا دعابة بين مستثمري الأسهم الأمريكيين:

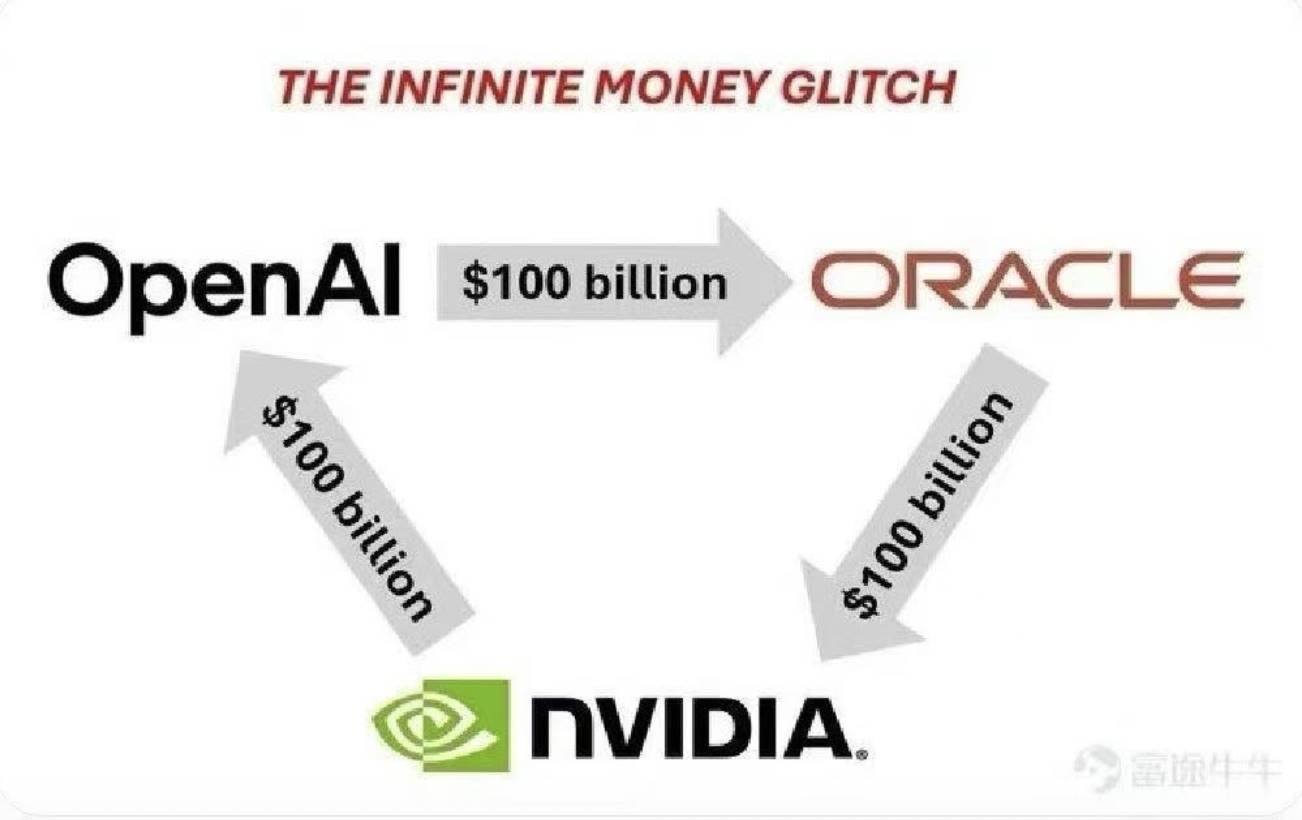

“تستثمر OpenAI مبلغ ١٠٠ مليار دولار في Oracle من أجل الخدمات السحابية؛ وتستثمر Oracle مبلغ ١٠٠ مليار دولار في Nvidia لشراء وحدات معالجة الرسومات؛ ثم تعود Nvidia لتستثمر ١٠٠ مليار دولار في OpenAI لبناء أنظمة الذكاء الاصطناعي. فمن الذي يموّل بالفعل مبلغ ١٠٠ مليار دولار؟”

بالطبع، هذا السيناريو افتراضي ساخر—المبالغ الحقيقية والحقائق مختلفة تمامًا، وهذه الشركات الثلاث لا تتداول رأس المال نفسه عمليًا. لكن هذه المزحة تسلط الضوء على نموذج مالي دائري جديد في تكوين رأس المال.

في هذا النموذج، تدعم كل صفقة عقودًا أو استثمارات فعلية. وتضخّم أسواق المال أي تحرك، ما يؤدي إلى نمو غير مسبوق في القيمة السوقية يصل إلى تريليونات الدولارات.

خلال جلسة تداول واحدة، ارتفع سهم Oracle بنسبة ٣٦٪—في أكبر قفزة يومية منذ ١٩٩٢. وفي اليوم ذاته، وصلت القيمة السوقية للشركة إلى ٩٣٣ مليار دولار، وأصبح المؤسس Larry Ellison أغنى شخص في العالم لفترة وجيزة متجاوزًا Elon Musk.

في ٢٢ سبتمبر، أعلنت Nvidia وOpenAI عن شراكة استراتيجية، حيث تعتزم Nvidia استثمار حتى ١٠٠ مليار دولار في OpenAI. وأغلقت Nvidia تعاملاتها بارتفاع يقارب ٤٪، متجاوزة قيمة سوقية بلغت ٤.٤٦ تريليون دولار، وأدى هذا الارتفاع إلى موجة صعود في أسهم التقنية، فيما سجلت المؤشرات الثلاثة الرئيسية للأسهم الأمريكية مستويات قياسية جديدة.

ورغم أن مبلغ ١٠٠ مليار دولار هائل، إلا أن الزخم الليلي رفع السوق بأكثر من تريليون دولار—نموذج نموذجي لتأثير ضخم بسبب استثمار رأسمالي استراتيجي.

اكتشفت وول ستريت نمطًا جديدًا لدورة الاستثمارات في الذكاء الاصطناعي.

دورة المثلث: كيف يتحرك رأس المال؟

في منظومة الاستثمار الحديثة، ترتكز الدورة على ثلاث جهات: OpenAI، Oracle، وNvidia.

الرابط الأول: سعي OpenAI نحو الحوسبة الفائقة

تقف OpenAI، مطورة ChatGPT، في محور الدورة. يوميًا، تتعامل مع ٧٠٠ مليون طلب مستخدم، ما يتطلب قدرة حوسبية ضخمة لتشغيل الذكاء الاصطناعي.

هذا العام، وقّعت OpenAI أكبر عقد تقني مع Oracle: صفقة سحابية لمدة خمس سنوات بقيمة ٣٠٠ مليار دولار. بموجب الاتفاق، تلتزم OpenAI بدفع ٦٠ مليار دولار سنويًا لـOracle—أي ستة أضعاف إيرادات Oracle السنوية المعتادة.

ماذا تشتري؟ قدرة مراكز بيانات تبلغ ٤.٥ جيجاواط—تعادل استهلاك الكهرباء لأربعة ملايين منزل أمريكي. وتتكفل Oracle ببناء مراكز بيانات في خمس ولايات منها وايومنغ، بنسلفانيا، وتكساس.

بالنسبة لـOpenAI، هذا يضمن البنية التحتية والقدرة الحاسوبية لتشغيل النماذج؛ وبالنسبة لـOracle، يوفر دخلًا ثابتًا متوقعًا لخمس سنوات مقبلة.

الرابط الثاني: حاجة Oracle للرقائق الإلكترونية

مع التزام OpenAI الضخم، تواجه Oracle تحدي بناء جميع مراكز البيانات المطلوبة.

الحل يكمن في الرقائق—وتحديدًا وحدات معالجة الرسومات. تخطط Oracle لاستثمار عشرات المليارات في مبادرة Stargate لشراء رقائق Nvidia. ويُقدر المحللون أن القدرة المطلوبة تعني شراء أكثر من مليوني وحدة معالجة رسومات فائقة الجودة.

قالت Safra Catz، الرئيس التنفيذي لـOracle: “أغلب مصروفاتنا الرأسمالية توجه لأجهزة الحوسبة التي تدر الإيرادات وتدخل مراكز البيانات.”

معظم هذه الأجهزة هي شرائح Nvidia من نوع H100 وH200، وأحدث سلسلة Blackwell.

باتت Oracle أحد أكبر عملاء Nvidia.

الرابط الثالث: استثمار Nvidia المتبادل

في الوقت الذي تشتري فيه Oracle الرقائق، أعلنت Nvidia عن استثمار بقيمة ١٠٠ مليار دولار لدعم OpenAI في بناء عشرة جيجاواط من مراكز بيانات الذكاء الاصطناعي.

يتم هيكلة الاستثمار على مراحل: مع كل نشر لـOpenAI لجيجاواط جديد، تضيف Nvidia استثمارًا متناسبًا. تبدأ المرحلة الأولى في نهاية ٢٠٢٦، وفقًا لمنصة Vera Rubin من Nvidia.

قال Jensen Huang، الرئيس التنفيذي لـNvidia: “مركز بيانات بسعة عشرة جيجاواط يحتاج إلى ٤–٥ ملايين وحدة معالجة رسومات—أي ما يقارب إجمالي الإنتاج السنوي لدينا.”

لتتكون بذلك دورة رأس المال شبه متكاملة:

تدفع OpenAI لـOracle من أجل الموارد الحوسبية؛ تستثمر Oracle تلك الأموال في رقائق Nvidia؛ وتعيد Nvidia جزءًا من أرباحها للاستثمار في OpenAI.

تضخم الثروة بين الواقع والضجة

عقد Oracle بقيمة ٣٠٠ مليار دولار دفع بقيمتها السوقية للارتفاع ٢٥٠ مليار دولار في يوم واحد؛ واستثمار Nvidia بقيمة ١٠٠ مليار دولار رفع قيمتها ١٧٠ مليار دولار بجلسة واحدة.

كل شركة تدعم الأخرى، ما أدى إلى سلسلة من الارتفاعات في أسعار الأسهم.

وتستند هذه القفزة إلى منطق اقتصادي جوهري.

أهم ما ينقص أسواق المال هو وضوح المستقبل.

يوفر اتفاق Oracle–OpenAI دخلًا سحابيًا مضمونًا لخمس سنوات، ما دفع المستثمرين لإعادة تقييم السهم.

في الوقت ذاته، اعتمدت Nvidia مقياس “جيجاواط”، حيث يُعادل الجيجاواط مركز بيانات فائق. عشرة جيجاواط تشير إلى جيل جديد من مراكز الذكاء الاصطناعي المتقدمة. هذا السرد أكثر إثارة من مجرد “عدد وحدات معالجة الرسومات المباعة”، ما يعزز من تصورات المستثمرين.

استثمار Nvidia في OpenAI يرمز إلى “مستقبلنا يكمن في هذا العميل العملاق”، أما توقيع OpenAI مع Oracle فمعناه “Oracle تضمن الحلول السحابية مستقبلاً”، ما يسهل جمع التمويلات؛ بينما شراء Oracle لشرائح Nvidia يبرز أن “إمدادات Nvidia محدودة.”

هكذا تتشكل سلسلة توريد تقنية متينة ومترابطة ذاتيًا.

ومع ذلك، خلف هذا المشهد، توجد تعقيدات غير واضحة.

إيرادات OpenAI السنوية الحالية تقارب ١٠ مليارات دولار، ولكنها ملتزمة بدفع ٦٠ مليار دولار سنويًا لـOracle. فكيف تملأ الفارق؟

الجواب: جولات تمويل مستمرة. ففي أبريل، جمعت OpenAI ٤٠ مليار دولار، وتسعى لمزيد من التمويل مستقبلاً.

وهكذا، تستثمر OpenAI أموال المستثمرين لدفع Oracle؛ ثم تستخدم Oracle هذه الأموال لشراء رقائق Nvidia؛ وتعود Nvidia للاستثمار في OpenAI. إنها دورة تغذيها رؤوس الأموال الخارجية.

بالإضافة لذلك، أغلب هذه الاتفاقيات التزامات وقتية وليست مدفوعات فورية—قابلة للتأجيل أو إعادة التفاوض أو حتى الإلغاء. الأسواق تستجيب لحجم الالتزامات لا لحركة النقد الفعلي.

هكذا تعمل المالية الحديثة: حيث تخلق التوقعات والوعود تأثيرات متزايدة على الثروة.

من يدفع الفاتورة؟

ونعود للسؤال الأساسي: من يغطي فعليًا مبلغ الـ١٠٠ مليار دولار؟

في المحصلة، المستثمرون وأسواق الدين يتحملون العبء.

مؤسسات مثل SoftBank وMicrosoft وThrive Capital تتكفل بالتكلفة المباشرة، بعدما ضخت عشرات المليارات في OpenAI لتشغيل الدورة بأكملها. البنوك وحملة السندات يموّلون توسع Oracle، فيما يدفع المستثمرون وحملة صناديق المؤشرات الثمن في نهاية هذه السلسلة.

دورة تمويل الذكاء الاصطناعي هي ترتيب مالي يناسب عصر الذكاء الاصطناعي، تستثمر في تفاؤل الأسواق، وتخلق حلقة استثمارية متواصلة.

داخل الدورة، يظهر الجميع رابحين: OpenAI تضمن القدرة الحاسوبية، Oracle تنال عقودًا طويلة الأجل، وNvidia تستفيد من زيادة المبيعات وفرص الاستثمار. أما المستثمرون فيراقبون تضاعف ثروتهم على الورق.

لكن الاعتماد كله قائم على فرضية واحدة—أن انتشار الذكاء الاصطناعي مستقبلاً سيبرر الاستثمارات الضخمة اليوم. وإذا انهارت هذه الفرضية، قد تتحول الدورة المثالية إلى حلقة خطرة.

بالمحصلة، كل مستثمر يراهن على مستقبل الذكاء الاصطناعي هو من يدفع اليوم لضمان مكانه في عالم الغد المدفوع بالتقنية.

ولا يزال مصير هذه الدورة مرهونًا بمدى استمرار الزخم.

إفصاح: الكاتب يحتفظ بمراكز في Nvidia وAMD.

إفصاح:

- هذه المقالة من مصدر [TechFlow] وجميع الحقوق تعود للمؤلف الأصلي [五一番]. إذا كانت لديك أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتبع الإجراءات اللازمة على الفور.

- تنويه: الآراء المذكورة تعكس وجهة نظر الكاتب ولا تعد نصيحة استثمارية.

- جميع الترجمات عبر Gate Learn. ما لم يُذكر Gate كمصدر، يُمنع نسخ أو توزيع أو اقتباس المحتوى المترجم.

المقالات ذات الصلة

أفضل 15 عملة رقمية تعتمد على الذكاء الاصطناعي للاستثمار في عام 2024

أي منصة تبني أفضل وكلاء الذكاء الاصطناعي؟ نختبر ChatGPT و Claude و Gemini وغيرها

مراجعة كاملة: كيف وُلِدَ مانوس؟

كل ما تحتاج إلى معرفته حول بروتوكول GT

ارتفع مع GOAT: التكهنات والمخاوف وراء الذكاء الاصطناعي ميمز | مراجعة 100X