مع التطور السريع لسوق التمويل اللامركزي (DeFi)، أصبحت الزراعة لتحقيق العائد وصناعة السوق على السلسلة من الركائز الأساسية في منظومة العملات الرقمية. بخلاف الأسواق المالية التقليدية التي تعتمد على صانعي السوق المحترفين، يتيح نموذج AMM للمستثمرين الأفراد توفير السيولة للسوق عبر إيداع الأصول في مجمعات السيولة وتحقيق عوائد من دخل رسوم التداول. إلا أن هذه الآلية تعرّض مزودي السيولة أيضًا لمخاطر تقلب أسعار الأصول على السلسلة.

وتبرز Uniswap بين بروتوكولات التمويل اللامركزي لدورها في نشر نموذج مجمع السيولة، ما جعل "الخسارة غير الدائمة" أحد المفاهيم الأساسية في إدارة المخاطر لدى المشاركين في DeFi.

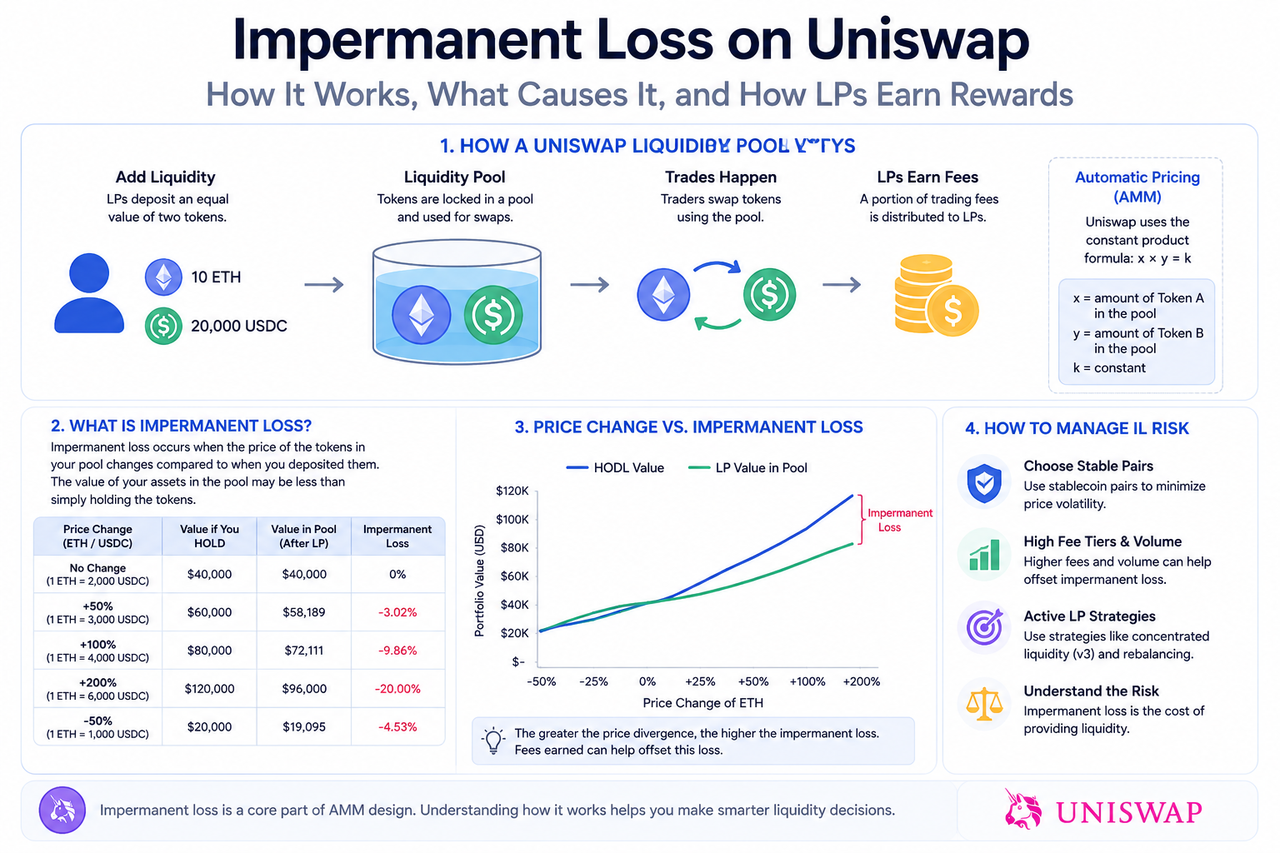

ما المقصود بالخسارة غير الدائمة؟

الخسارة غير الدائمة هي الحالة التي يودع فيها مزود السيولة (LP) أصولًا في مجمع السيولة، ونتيجة لتغير أسعار الأصول، تصبح قيمة أصوله أقل مما لو احتفظ بها فقط دون إيداعها.

في Uniswap، تعدّل مجمعات السيولة نسب الأصول تلقائيًا وفقًا لتحركات الأسعار. إذا ارتفع سعر أحد الأصول، يتم شراؤه باستمرار من المجمع؛ وإذا انخفض سعره، يتراكم المزيد منه في المجمع.

وعند سحب السيولة، قد تتغير تركيبة أصول مزود السيولة، مما يؤدي إلى انحراف في القيمة.

لماذا تحدث الخسارة غير الدائمة؟

تنشأ الخسارة غير الدائمة بشكل أساسي من آلية صناعة السوق الآلية في AMM.

تعتمد Uniswap v2 على معادلة الناتج الثابت:

$x×y=k$

تضمن هذه المعادلة أن نسبة الأصول في المجمع تُعدل باستمرار أثناء التداولات للحفاظ على ثبات الناتج. وعندما تتغير أسعار السوق، يقوم متداولو المراجحة بإعادة موازنة أسعار الأصول في المجمع لتتماشى مع الأسعار الخارجية.

وأثناء هذه العملية، تتغير بنية أصول مزود السيولة، ما قد يؤدي إلى قيمة أقل من مجرد الاحتفاظ بالأصول.

كيف يحقق مزودو السيولة في Uniswap العائد؟

يحصل مزودو السيولة بشكل أساسي على العائد من دخل رسوم التداول.

عندما يقوم المستخدمون بالمبادلة داخل مجمع السيولة، يفرض البروتوكول رسم تداول يتم توزيعه على مزودي السيولة بحسب حصتهم في المجمع.

في الأسواق ذات حجم التداول المرتفع، قد يساهم دخل الرسوم في تعويض جزء من مخاطر الخسارة غير الدائمة. بالتالي، يعتمد العائد الفعلي لمزود السيولة على حجم التداول، وتقلب السوق، وحجم السيولة، وتغير أسعار الأصول.

عادةً ما تحقق المجمعات ذات أحجام التداول الكبيرة دخل رسوم أكثر استقرارًا، لكن المجمعات التي تضم أصولًا متقلبة قد تشهد خسارة غير دائمة أكثر وضوحًا.

ما الفرق في الخسارة غير الدائمة بين Uniswap v2 وv3؟

قدمت Uniswap v3 مفهوم السيولة المركزة، حيث يمكن لمزودي السيولة تخصيص أموالهم ضمن نطاقات سعرية محددة.

هذا يعزز كفاءة رأس المال، لكنه يجعل مزودي السيولة أكثر عرضة لتقلبات الأسعار.

في v2، تغطي السيولة كامل نطاق الأسعار، ما يوزع المخاطر. أما في v3، إذا خرج السعر عن النطاق الذي حدده مزود السيولة، فقد تتوقف الأموال عن تحقيق دخل الرسوم وتصبح معرضة بالكامل لمخاطر أصل واحد.

لذا، ترفع v3 من كفاءة تحقيق العائد، لكنها تزيد أيضًا من تعقيد إدارة السيولة النشطة.

ما العوامل التي تؤثر على الخسارة غير الدائمة؟

تتأثر الخسارة غير الدائمة بـ:

- تقلب أسعار الأصول: كلما زادت التقلبات، زادت الخسارة غير الدائمة.

- ارتباط الأصول: أزواج التداول التي تضم عملات مستقرة غالبًا ما تشهد خسارة غير دائمة أقل نتيجة محدودية تغير الأسعار.

- دخل رسوم التداول: أحجام التداول المرتفعة قد تعزز عائد مزود السيولة وتقلل من الخسائر جزئيًا.

- إعدادات نطاق السيولة: في v3، يؤثر نطاق السعر مباشرة على مستوى تعرض مزود السيولة للمخاطر.

كيف يمكن تقليل مخاطر الخسارة غير الدائمة؟

يعتمد مزودو السيولة على استراتيجيات متعددة للحد من المخاطر.

يفضل بعض المستثمرين:

- مجمعات العملات المستقرة

- مجمعات الأصول ذات حجم التداول المرتفع

- أزواج التداول منخفضة التقلب

وتشمل الاستراتيجيات الاحترافية أيضًا إعادة التوازن الديناميكية، وإعادة التخصيص التلقائي، وآليات التحوّط لتقليل تأثير تقلبات الأسعار.

ومع ذلك، تظل الخسارة غير الدائمة جزءًا أصيلًا من آلية AMM ولا يمكن القضاء عليها بالكامل.

هل تتحقق الخسارة غير الدائمة دائمًا؟

مصطلح "غير الدائمة" يعني أن الخسارة لا تتحقق فعليًا إلا إذا لم تعد أسعار الأصول إلى مستوياتها الأصلية.

إذا عاد سعر السوق إلى نسبة الإيداع الأولية لمزود السيولة، فقد تتقلص الخسارة أو تختفي. أما إذا سحب مزود السيولة أمواله أثناء انحراف الأسعار، فتصبح الخسارة دائمة.

في النهاية، يرتبط تحقق الخسارة غير الدائمة بحركة الأسعار وتوقيت سحب مزود السيولة لأمواله.

الملخص

الخسارة غير الدائمة هي أحد المخاطر الأساسية في Uniswap وآليات السيولة في AMM، وتنشأ من التعديل التلقائي لنسب الأصول في مجمعات السيولة. وبينما يحقق مزودو السيولة عوائد من رسوم التداول، قد تؤدي تقلبات الأسعار إلى انخفاض قيمة الأصول مقارنة بالاحتفاظ بها فقط.

ومع ابتكارات مثل Uniswap v3 التي تعزز كفاءة رأس المال، أصبحت عوائد مزودي السيولة أكثر تعقيدًا. لذا، فإن فهم منطق الخسارة غير الدائمة وعواملها وهيكل المخاطر أمر ضروري للمشاركة في أسواق سيولة التمويل اللامركزي.

الأسئلة الشائعة

لماذا تولد Uniswap خسارة غير دائمة؟

لأن AMM يقوم تلقائيًا بتعديل نسبة الأصول في المجمع، مما يؤدي إلى تغير تركيبة الأصول مع تحركات أسعار السوق.

هل الخسارة غير الدائمة تعني دائمًا خسارة فعلية؟

ليس دائمًا. إذا عادت الأسعار إلى مستوياتها الأصلية، قد تتقلص الخسارة؛ وإذا سحب مزود السيولة أمواله مبكرًا، فقد تصبح الخسارة دائمة.

هل الخسارة غير الدائمة أعلى في Uniswap v3؟

السيولة المركزة في v3 تعزز كفاءة رأس المال لكنها أيضًا تزيد من مخاطر نطاق الأسعار وتعقيد الإدارة.

هل يمكن أن تعوض رسوم التداول الخسارة غير الدائمة؟

في بعض المجمعات ذات حجم التداول الكبير، قد يساهم دخل الرسوم في تعويض جزء من الخسائر، لكنه لا يغطيها بالكامل دائمًا.

هل تواجه مجمعات العملات المستقرة خسارة غير دائمة؟

نعم، ولكن نظرًا لمحدودية تقلب الأسعار، تكون الخسارة غير الدائمة في مجمعات العملات المستقرة عادة أقل.