الخزائن، العوائد، ووهم الأمان - الجزء الأول: المعيار الواقعي

تُعد الخزائن (Vaults) من المفاهيم الشائعة في عالم العملات الرقمية التي يعتقد الكثيرون أنهم يفهمونها جيدًا، ويرجع ذلك غالبًا إلى بساطتها الظاهرية. لكن هذه البساطة مضللة؛ إذ أصبحت الخزائن، في جوهرها، من أكثر الركائز أهمية واستراتيجية في النظام البيئي، رغم أنها من أكثرها غموضًا وسوء فهم.

في صيف DeFi، كانت "الخزينة" مجرد واجهة مستخدم مبتكرة لإدارة الزراعة التلقائية للعوائد. فقد حولت Yearn سلوكًا معقدًا يتطلب متابعة مستمرة - مثل التنقل بين المزارع وتجميع رموز الحوكمة - إلى تجربة تبدو سحرية: أودع هنا، ودع الاستراتيجية تعمل. كان ذلك تجريدًا أصيلًا للإنترنت وأثبت فعاليته.

لكن عام 2025 يحمل واقعًا جديدًا بالكامل.

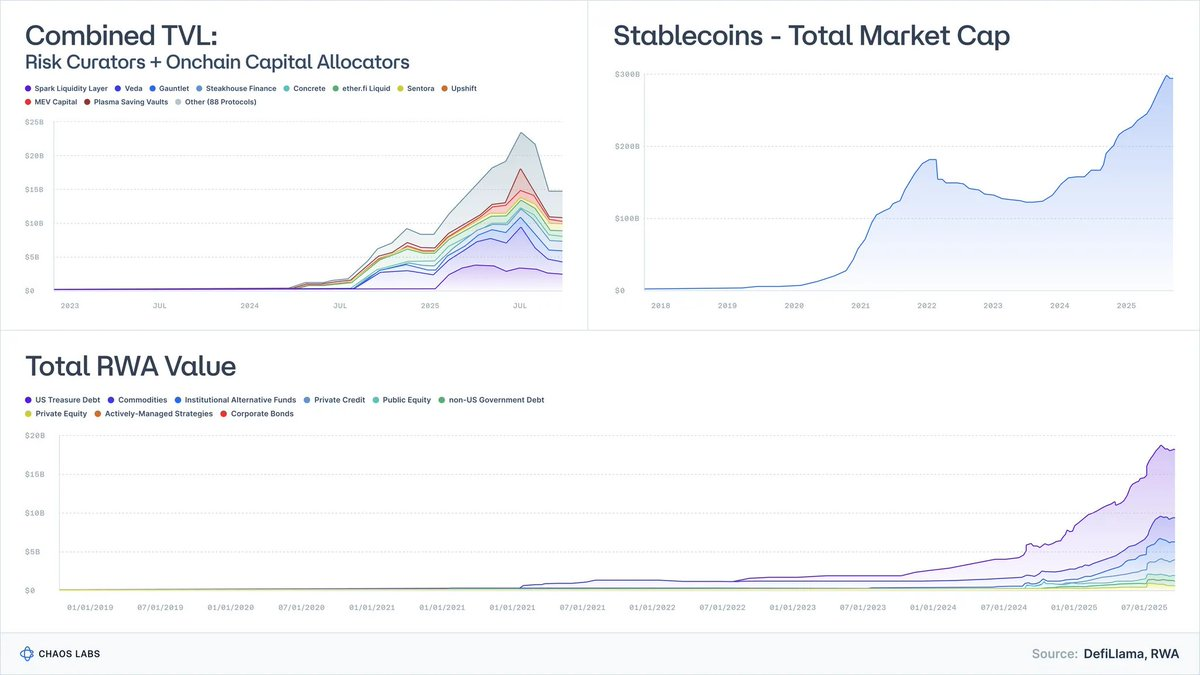

فقد تطورت الخزائن الرمزية (Tokenized Treasuries) من تجارب محدودة بملايين الدولارات إلى ما يقارب 9,000,000,000 دولار من الأصول تحت الإدارة، مع انضمام BlackRock وFranklin وSociété Générale كمشاركين نشطين.

أما الأصول الواقعية (RWAs) باستثناء العملات المستقرة، فقد تجاوزت قيمتها عشرات المليارات.

كما أن العملات المستقرة نفسها تخطت 300,000,000,000 دولار، وازدادت خبرة وتعقيد الجهات المصدرة لها بشكل ملحوظ.

أما القيمون على المخاطر (Risk Curators) والمخصصون على السلسلة (Onchain Allocators)، والذين لم يكن لهم وزن يُذكر قبل سنوات قليلة، فيديرون اليوم أكثر من 20,000,000,000 دولار عبر ما يقارب 100 شركة.

لم تعد فكرة أن الخزائن مجرد "آلات عوائد" صالحة. إذ تتطور الخزائن لتصبح أدوات تغليف للصناديق الاستثمارية، وتعمل كنظائر قابلة للبرمجة لصناديق أسواق المال والائتمان المهيكل، وتزداد استخدامًا في استراتيجيات صناديق التحوط.

وهنا يكمن الخطر الحقيقي في الفهم:

معظم الخزائن تُسوق على أنها أدوات عوائد، بينما هي فعليًا منتجات مخاطر من الناحية الاقتصادية.

وقد كشف انهيار Stream وElixir وغيرها ذلك بوضوح. فعندما يعامل السوق الائتمان المهيكل كمكافئ للدولار، تكون النتيجة حتمية: مخاطر غير مُدارة، فقدان الربط المتسلسل، وهشاشة نظامية في بروتوكولات الإقراض.

تهدف هذه المقالة إلى إعادة تشكيل النموذج الذهني: ما تمثله الخزائن فعليًا، كيف تتوافق مع فئات الأصول الواقعية، ولماذا يُعد "DeFi منخفض المخاطر" هو المرحلة التالية لاعتماد التمويل العالمي، وليس مجرد عبارة ساخرة.

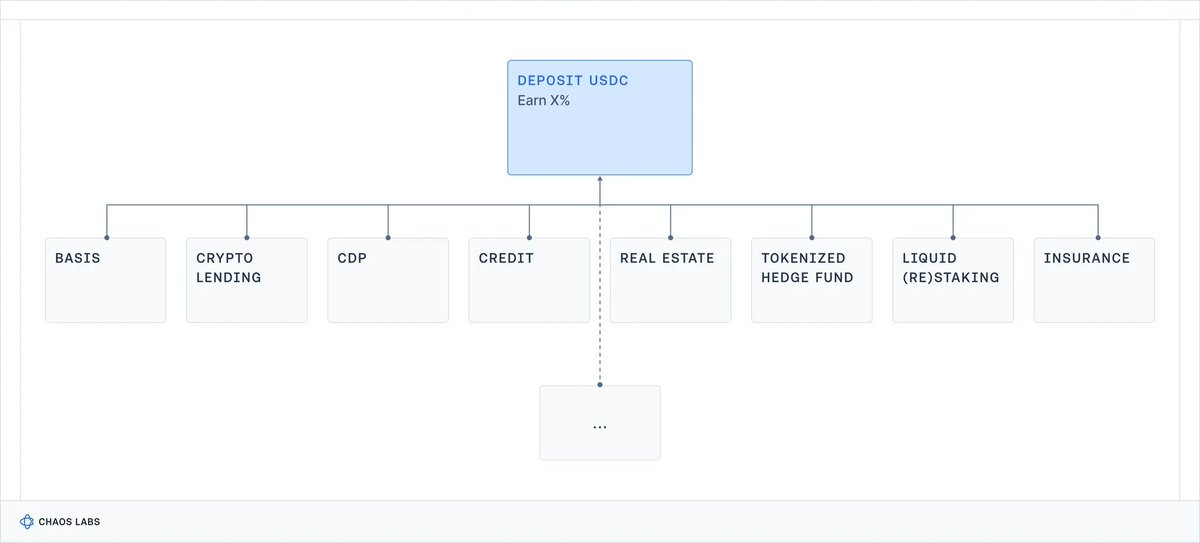

1. الخزائن: محافظ استثمارية بواجهات برمجة تطبيقات (APIs)

إذا تجاهلت واجهة المستخدم والتسويق، ستجد أن الخزينة تقوم على فكرة بسيطة:

محرك لبناء المحفظة الاستثمارية مغلف بواجهة برمجة تطبيقات.

- إيداع الأصول (عملات مستقرة، ETH، أصول واقعية RWAs).

- تشغيل استراتيجية (إقراض، اقتراض، تحوط، رفع مالي، زراعة عوائد، بيع تقلبات، تأمين ائتمان).

- واجهة برمجة تطبيقات قابلة للبرمجة للإيداع والسحب؛ أحيانًا بسيولة متوقعة، وأحيانًا دون ذلك.

هذا هو جوهر الخزينة.

في عالم المالية التقليدية، عند استلامك نشرة شروط صندوق استثمار، ستطرح فورًا أسئلة مثل:

- هل هذا نقد؟ ائتمان؟ أسهم؟ أم منتج معقد؟

- ما هو نمط السيولة - يومي، أسبوعي، ربع سنوي؟

- وماذا سيحدث لرأسمالي في حال حدوث أزمة؟

في العملات الرقمية، تم تجاوز هذه الخطوة كليًا. إذ يركز الحديث على العائد السنوي (APY) بدلًا من تصنيف المخاطر.

وفي واجهات DeFi، تندمج استراتيجيات مختلفة جذريًا في بطاقة واحدة مبهجة:

الخزائن بوابات لأي شيء على السلسلة.

العنصر المفقود هنا هو الأساس: ما نوع المخاطر التي أتحملها؟

هل هي مخاطر العقد الذكي؟ أم الطرف المقابل؟ أم مخاطر الأساس؟ أم الرافعة المالية؟ أم الائتمان؟ أم جميعها معًا؟

هذه الضبابية لها ثمن: المستخدمون الأفراد قد يتحملون مخاطر لا يعرفونها أو لا يفهمونها ويتكبدون خسائر غير متوقعة (وقد يثير ذلك انتباه الجهات التنظيمية)، أما المؤسسات فتنسحب من البداية نتيجة غياب معايير الاحترافية والشفافية.

كما أن الاعتماد على العائد كمؤشر وحيد للتنافسية يؤدي إلى نتيجة خطيرة أخرى في إدارة المخاطر: فالبروتوكولات والقيمون على المخاطر يتجهون لتحمل مخاطر أكبر في محاولة التفوق على بعضهم البعض.

ومع دخول العملات الرقمية عصر المؤسسات، لابد من تغيير هذا النهج.

2. ما الذي تتقاضى العائد مقابله فعليًا؟ معيار العالم الواقعي

لفهم عوائد خزائن DeFi، نحتاج إلى معيار مرجعي:

كم دفع العالم الحقيقي تاريخيًا مقابل أنواع المخاطر المختلفة؟

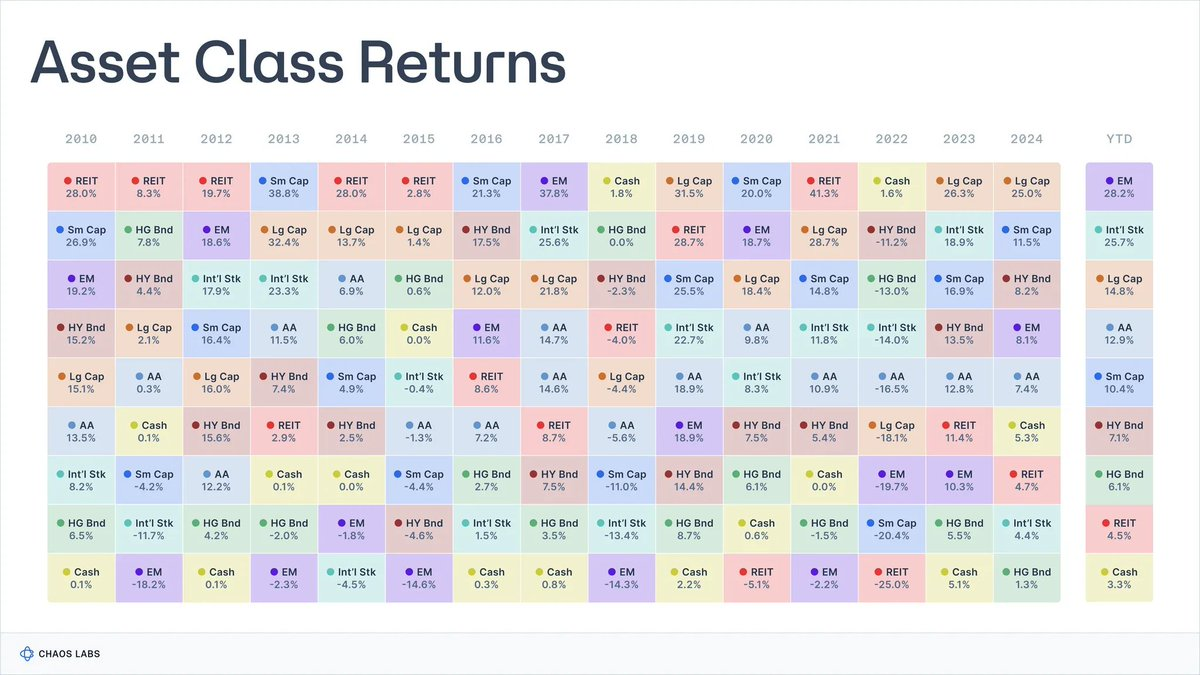

على مدى قرن تقريبًا، جمع الباحثون بيانات حول الفئات الأساسية للأصول المالية.

يحتفظ Aswath Damodaran بسلسلة تاريخية للأسهم والسندات وأذون الخزانة الأمريكية منذ 1928، في حين يتتبع دليل العوائد الاستثمارية العالمية (Global Investment Returns Yearbook) العوائد طويلة الأجل عبر الدول الكبرى منذ 1900.

المصدر: novelinvestor.com

تظهر البيانات صورة متسقة بشكل لافت:

- الأسهم (S&P 500): نحو 9.9%

- أسهم الشركات الصغيرة: نحو 11.7%

- سندات الشركات عالية العائد: نحو 7.8%

- سندات الدرجة الاستثمارية: نحو 4.5%

- النقد/أذون الخزانة: نحو 3.3%

- العقارات: نحو 4.2%

- الذهب: نحو 5%

بلغ متوسط التضخم خلال هذه الفترة نحو 3%، لذا فالعوائد الحقيقية أقل بنحو 3 نقاط مئوية. هذه الأرقام ليست تنبؤات دقيقة للمستقبل، لكنها تقدم قائمة تقريبية لما هو منطقي اقتصاديًا على المدى الطويل.

كل عائد من هذه العوائد يرتبط بسلسلة من المخاطر والمقايضات التي يتحملها المستثمرون.

2.1 النقد/أذون الخزانة: عائد مقابل الانتظار

ما هو

أقرب ما يكون لمعيار "خالي من المخاطر" في النظام المالي (ديون حكومية أمريكية قصيرة الأجل، وصناديق أسواق المال).

العائد التاريخي

- نحو 3.3% اسميًا، (0-1% حقيقي بعد التضخم).

العائد هنا نظير قيمة الوقت للنقود، مع غياب فعلي لمخاطر الائتمان أو المدة.

المقايضات: التضخم يقلل العائد والقدرة الشرائية تدريجيًا؛ وبعد الرسوم، تظل العوائد الحقيقية على المدى الطويل شبه معدومة.

هذه الأدوات مناسبة لركن السيولة، وليست لتراكم الثروة.

2.2 السندات: عائد مقابل الإقراض

ما هي

ديون تصدرها الحكومات والشركات بجودة متفاوتة، حيث تقرض المال مقابل الكوبونات وسداد رأس المال.

العائد التاريخي

- نحو 4-4.6% اسميًا لسندات الدرجة الاستثمارية؛

- نحو 6-8% اسميًا للسندات عالية العائد ("سندات الخردة").

العائد هنا مقابل:

- مخاطر الائتمان: احتمال تعثر المقترض (أعلى في "سندات الخردة")؛

- مخاطر المدة: التأثر بتغيرات أسعار الفائدة؛

- مخاطر السيولة، خاصة في السندات الأقل جودة أو خارج التداول.

المقايضات: يمكن أن تتراجع محافظ السندات بشكل كبير عند ارتفاع الفائدة، وقد تكون العوائد الحقيقية منخفضة أو سالبة عند ارتفاع التضخم، كما يمكن أن تتسبب أحداث الائتمان في خسارة رأس المال بشكل دائم.

السندات تغطي طيفًا واسعًا من الأدوات المالية بمخاطر وعوائد متفاوتة؛ لذا تقييم الحالة المالية للمقترض أمر أساسي.

2.3 الأسهم: عائد مقابل تقلب النمو

ما هي

ملكية في الشركات، وتعرض للأرباح والابتكار والنمو الاقتصادي طويل الأجل.

العائد التاريخي

- الأسهم الأمريكية (S&P 500): نحو 9.9-10% اسميًا، 6.5-7% حقيقيًا.

العائد هنا مقابل:

- مخاطر الأعمال: احتمال فشل الشركات؛

- دورات الأرباح: الأرباح ترتفع وتنخفض مع الاقتصاد؛

- التقلبات: تقلبات كبيرة أمر طبيعي حتى في الاقتصادات المتقدمة.

المقايضات: رغم تفوق الأسهم على المدى الطويل، فإن التصحيحات الحادة ليست نادرة، خاصة مع احتساب التضخم.

2.4 العقارات: دخل، رافعة مالية، ومخاطر محلية

ما هي

عقارات مدرّة للدخل: سكنية، تجارية، لوجستية، وغيرها.

العائد التاريخي

- نحو 4-4.5% اسميًا كمعدل طويل الأجل للمؤشرات العقارية الأمريكية، 1-2% حقيقيًا.

العائد هنا مقابل:

- مخاطر الدخل والدورات الاقتصادية؛

- مخاطر الاقتصاد المحلي؛

- مخاطر الرافعة المالية والتقلب؛

- مخاطر السيولة.

المقايضات: لا يمكن تصفية العقار فورًا؛ وقد تتراجع التقييمات والدخل معًا في الأزمات؛ وقد يصبح تجديد الديون مكلفًا.

رغم أن العقارات وسيلة جيدة للتحوط من التضخم، إلا أنها مجال معقد وغير سائل ولا يمكن معاملته كالنقد.

2.5 الأسهم الخاصة ورأس المال الجريء: علاوة عدم السيولة والتعقيد

ما هي

استثمارات غير سائلة وطويلة الأجل في شركات ومشاريع خاصة.

العائد التاريخي

- الأسهم الخاصة: عائد داخلي سنوي (IRR) في منتصف العشرات؛

- رأس المال الجريء: 20-30%+ للمديرين المتميزين.

لكن الأداء الوسيط أقرب لعوائد حقيقية منخفضة بعد احتساب الرسوم وتحامل البقاء.

العائد هنا مقابل:

- عدم السيولة طويل الأجل؛

- التعقيد؛

- مهارة المدير؛

- عدم تكافؤ المعلومات؛

- مخاطر رأس مال مرتفعة.

المقايضات: رأس المال مقفل لفترات طويلة؛ وغالبًا ما يكون الأداء دون الأسواق العامة رغم المخاطر الأعلى.

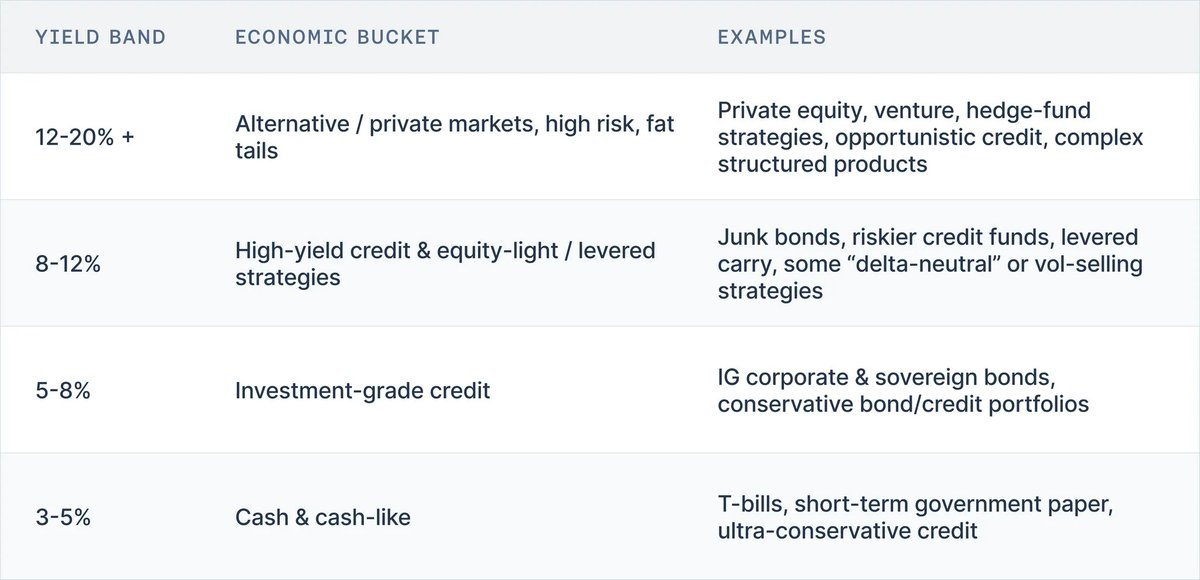

3. لا عوائد مجانية: سلم العوائد

عند جمع البيانات التاريخية، تظهر حقيقة واضحة:

لا توجد فئة أصول في العالم الواقعي تقدم عوائد مرتفعة بدون وجود مخاطر مرتفعة في مكان ما.

نموذج سلم العوائد يفسر ذلك:

- 3-5% → نقد، أذون الخزانة، أوراق حكومية قصيرة الأجل، ائتمان محافظ جدًا

- 5-8% → سندات الدرجة الاستثمارية، محافظ ائتمان محافظة

- 8-12% → سندات عالية العائد، ائتمان أكثر خطورة، استراتيجيات أسهم منخفضة المخاطر، بعض استراتيجيات الرافعة المالية

- 12-20%+ → الأسهم الخاصة، رأس المال الجريء، استراتيجيات صناديق التحوط، ائتمان انتهازي، منتجات مهيكلة معقدة

هذا السلم صمد أمام تقلبات الأسواق الكبرى خلال قرن من الزمن.

وضع المحفظة الاستثمارية على السلسلة لا يغير هذه العلاقة. لذا عند مواجهة خزينة DeFi، اسأل نفسك:

- هل تتناسب المخاطر مع العائد المعلن؟

- ما هو مصدر هذا العائد؟

4. الخلاصة: النموذج الذهني الصحيح لعوائد الخزائن

بعيدًا عن التسويق وواجهة المستخدم، تتضح الحقائق التالية:

- الخزائن اليوم هي محافظ استثمارية بواجهات برمجة تطبيقات، وليست مجرد مزارع عوائد تلقائية؛

- عائد الخزينة هو ثمن المخاطر التي تتحملها؛

- وعلى مدى قرن من بيانات السوق، ظلت قائمة العوائد الممكنة مقابل المخاطر مستقرة.

الأدوات الشبيهة بالنقد تحقق عوائد اسمية منخفضة وعوائد حقيقية شبه معدومة.

الائتمان من الدرجة الاستثمارية يقدم عائدًا أعلى مقابل مخاطر المدة والتعثر.

الائتمان عالي العائد والأسهم يوفران عوائد مرتفعة أحادية الرقم أو منخفضة في العشرات.

الأسهم الخاصة ورأس المال الجريء واستراتيجيات صناديق التحوط هي الوحيدة التي حققت عوائد متوسطة في العشرات وما فوق، لكنها تأتي مع cameraعدم السيولة والضبابية ومخاطر خسارة دائمة.

وضع هذه المحافظ على السلسلة لا يغير العلاقة بين المخاطر والمكافأة. في واجهات DeFi الحالية، يمكن أن تظهر ملفات مخاطر مختلفة تمامًا في بطاقة واحدة: "أودع USDC، واربح X%"، دون توضيح طبيعة المخاطر التي تتحملها.

وهذا يضر بالمستخدمين الأفراد الذين قد يتحملون مخاطر معقدة لا يدركونها، كما يضر بالنظام ككل: فالمسار الأسهل هو أن تتجه المنتجات نحو أعلى مستويات المخاطر في فئتها للبقاء تنافسية في العائد، بينما يتم تجاهل الخيارات الأكثر أمانًا. ويكافَأ القيمون والبروتوكولات الذين يتجاوزون حدود الائتمان أو الرافعة المالية، حتى تقع حادثة تذكر الجميع بطبيعة المخاطر الحقيقية.

سلم العوائد ليس مجرد أداة تعليمية، بل هو بداية لغة للمخاطر يحتاجها القطاع. إذا استطعنا الإجابة على سؤالين لكل خزينة:

- أي درجة في السلم تنتمي إليها هذه الخزينة؟

- ما هي المخاطر التي يعوضك عنها هذا العائد (عقدية، ائتمانية، مدة، سيولة، اتجاهية)؟

سنتمكن حينها من تقييم الأداء ضمن فئة المخاطر، بدلًا من تحويل النظام بأكمله إلى سباق عوائد سنوية غير مميز.

في الأجزاء القادمة من هذه السلسلة، سنطبّق هذا الإطار مباشرة على العملات الرقمية: سنرسم الخزائن الكبرى وحالات الانهيار على السلم، ثم نستعرض ما يلزم تغييره من تصنيفات ومعايير وممارسات القيمين وتصميم النظام.

إخلاء مسؤولية:

- تمت إعادة نشر هذه المقالة من [omeragoldberg]. جميع حقوق النشر محفوظة للمؤلف الأصلي [omeragoldberg]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلب بسرعة.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- ترجمت هذه المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟