Gate Ventures Research Insights: Stablecoins Sintéticos Basados en Estrategias — Construyendo Lego Financiero con Interés

Gate Ventures

TL;DR

Las stablecoins han sido consideradas durante mucho tiempo como la "joya de la corona de la industria de las criptomonedas", pero el desarrollo inicial se centró principalmente en stablecoins algorítmicas, como AMPL de Ampleforth y UST (LUNA) de Terra. Estos proyectos buscaron alejarse de la dependencia de los activos en dólares estadounidenses mediante el uso de mecanismos algorítmicos para construir "stablecoins en dólares" encapsuladas, con el objetivo de impulsar la adopción a gran escala de stablecoins dentro de los ecosistemas de criptomonedas y DeFi, y eventualmente expandirse a usuarios tradicionales fuera de la cadena. Más allá de esta ambición compartida, los dos proyectos también tomaron caminos notablemente diferentes. Ampleforth tenía como objetivo crear una unidad de liquidación nativa que perteneciera completamente al mundo de las criptomonedas, y por lo tanto no mantuvo un anclaje estricto de 1:1 con el dólar estadounidense. Por el contrario, TerraUSD (UST) intentó mantener un anclaje estable con el dólar con el fin de servir de manera más amplia como un método de pago y un almacén de valor.

Este año, con la aparición de Ethena, las monedas estables DeFi ya no están únicamente vinculadas a la estabilidad de precios, sino que han comenzado a anclarse a "fuentes de rendimiento". Una nueva categoría de "monedas estables basadas en estrategias" está surgiendo. Esencialmente, estos tokens empaquetan estrategias de cobertura o productos de rendimiento de bajo riesgo en un activo transferible denominado en $1. Por ejemplo, el USDe de Ethena funciona mucho como una acción de fondo. Detrás de él se encuentra una estrategia delta-neutral que va larga en stETH mientras vende contratos perpetuos en corto para generar rendimiento, que luego se distribuye a los tenedores en forma de sUSDe. Debido a que esta estructura de moneda estable se asemeja estrechamente a las acciones de suscripción en un fondo de cobertura, reguladores como BaFin en Alemania la han clasificado como un valor.

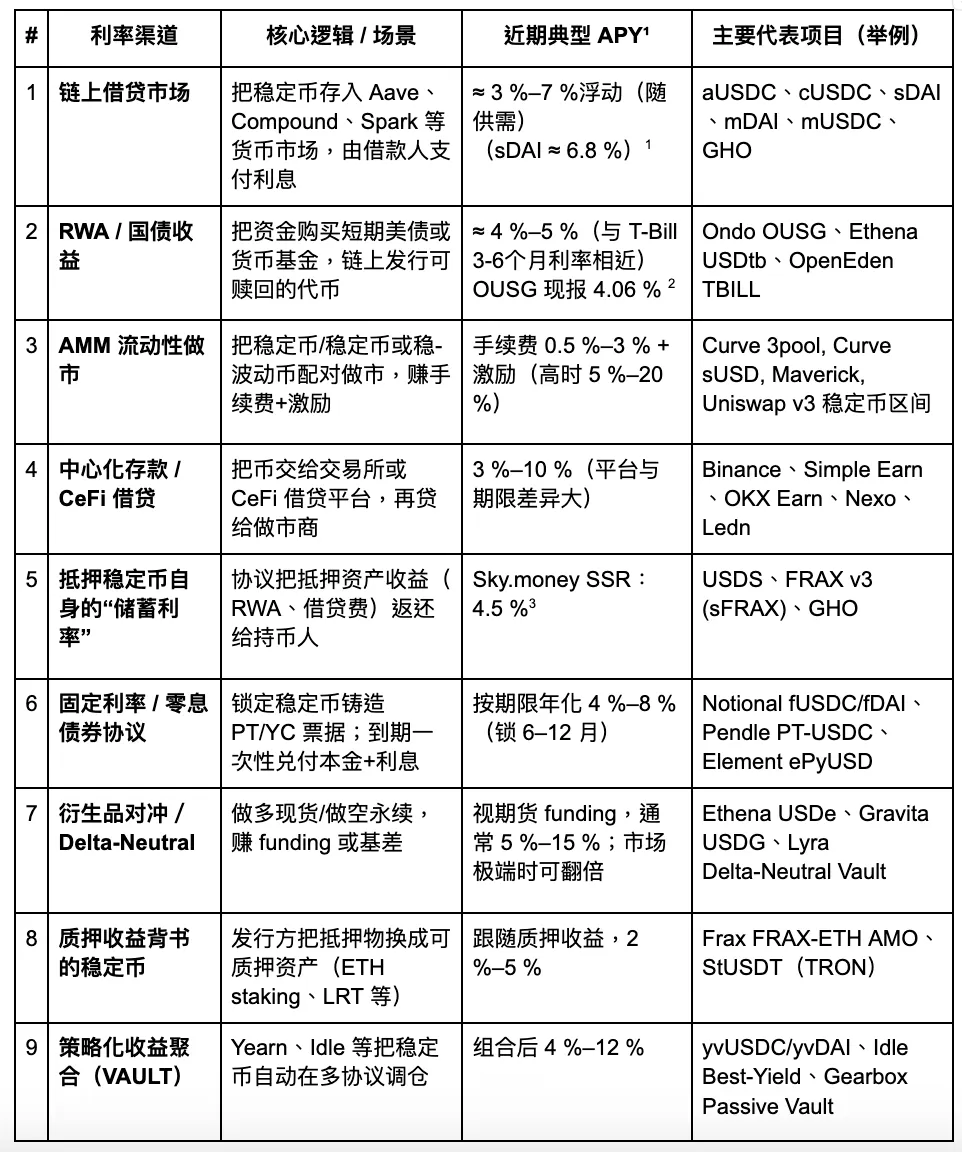

Al revisar sistemáticamente los mecanismos de rendimiento detrás de las stablecoins, el artículo las clasifica en nueve categorías principales: préstamos en cadena, activos del mundo real (RWA), creación de mercado AMM, depósitos de CeFi, tasas de ahorro de protocolo (como DSR), notas a tasa fija, cobertura de derivados, rendimientos de staking y bóvedas de agregación de estrategias. En las condiciones actuales del mercado, los rendimientos anualizados de estos canales generalmente se sitúan en el rango del 3 al 8%, aunque en períodos especiales (como durante un despegue de USDC o cuando las tasas de financiamiento aumentan), los retornos pueden superar brevemente los dos dígitos.

Aunque los proyectos de stablecoin basados en estrategias de hoy pueden parecer altamente homogéneos en la superficie, sus diferencias fundamentales radican en tres dimensiones clave: la sostenibilidad de sus estructuras de rendimiento, la transparencia de sus divulgaciones de rendimiento y si están construidos sobre una base de cumplimiento regulatorio. Actualmente, las stablecoins respaldadas por activos del mundo real (RWA), como USDY y OUSG, tienen una ventaja relativa en cumplimiento, habiendo recibido un cierto grado de reconocimiento regulatorio. Sin embargo, su techo de crecimiento está limitado por los límites estructurales del mercado del Tesoro de EE. UU. En contraste, las stablecoins vinculadas a derivados como USDe ofrecen mayor flexibilidad y potencial de rendimiento, pero también dependen más del interés abierto (OI) en los mercados de futuros perpetuos, lo que las hace significativamente más sensibles a la volatilidad del mercado.

Dentro de esta tendencia, el mayor beneficiario entre los proyectos de infraestructura es Pendle. El protocolo descompone los activos generadores de rendimiento en Tokens de Principal (PT) y Tokens de Rendimiento (YT), construyendo así un mercado de tasas de interés en cadena y promoviendo la estandarización de la "cobertura de diferencial" y "transferencia de rendimiento". A medida que más y más proyectos de stablecoin adoptan Pendle para gestionar sus flujos de efectivo, se espera que su TVL, volumen de comercio y mecanismos de soborno vean un mayor crecimiento.

Creemos que el futuro de las stablecoins basadas en estrategias evolucionará hacia ser modulares, amigables con la regulación y transparentes en cuanto a rendimiento. Los proyectos que presenten fuentes de rendimiento únicas, mecanismos de redención robustos y fosas de liquidez a través de la adopción del ecosistema son probablemente la base para la próxima generación de "fondos del mercado monetario en cadena". Sin embargo, tales productos aún pueden ser clasificados como valores por los reguladores, y los posibles desafíos de cumplimiento no deben pasarse por alto.

Stablecoins Basados en Estrategia

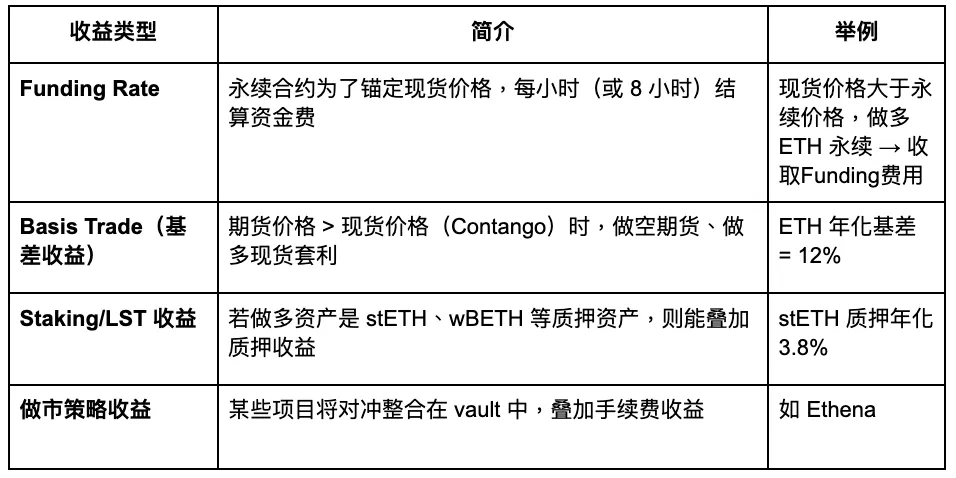

Las stablecoins que generan rendimiento se benefician de múltiples canales de ingresos, incluidos los protocolos de préstamo, la minería de liquidez, el arbitraje neutral al mercado, los rendimientos de los tesoros de EE. UU. respaldados por activos reales, los productos de opciones estructuradas, las cestas de stablecoins diversificadas y las recompensas de staking de stablecoins. A continuación se presenta un resumen de algunas de estas estrategias de rendimiento:

Gate Ventures

Examinaremos más de cerca algunos de los canales de tasa de interés clave que presentan innovaciones notables, junto con su estado actual y posibles catalizadores, para evaluar sus perspectivas de desarrollo futuro.

Mercado de Préstamos en Cadena

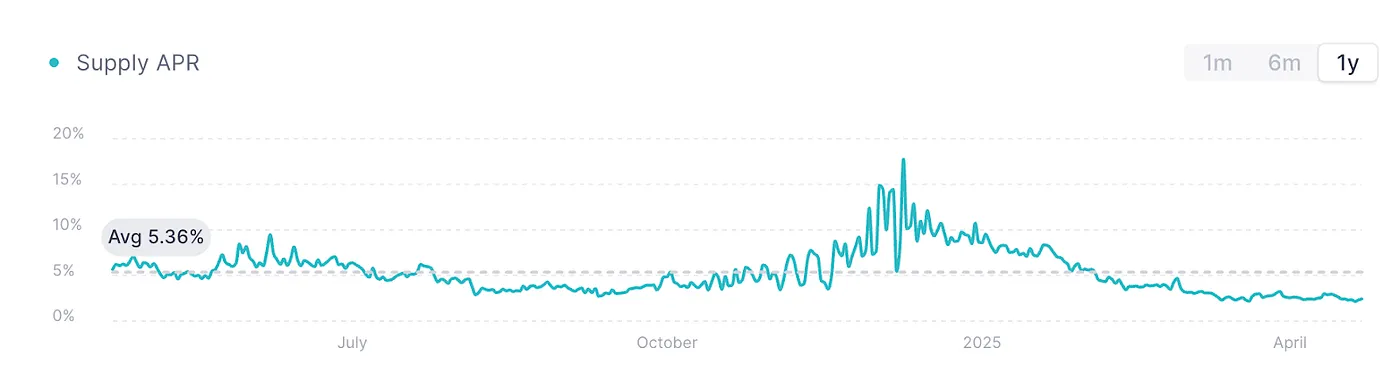

AAVE V3 USDC, fuente: AAVE

El gráfico anterior muestra la tasa de préstamo de USDC en la red principal de Ethereum de AAVE V3, que generalmente se considera la "tasa de referencia" para el préstamo en cadena. En medio de un sentimiento de mercado débil y una demanda de capital insuficiente, la actividad de préstamos ha disminuido significativamente, lo que ha provocado que las tasas se mantengan en un nivel relativamente bajo de alrededor del 2% desde el comienzo del año.

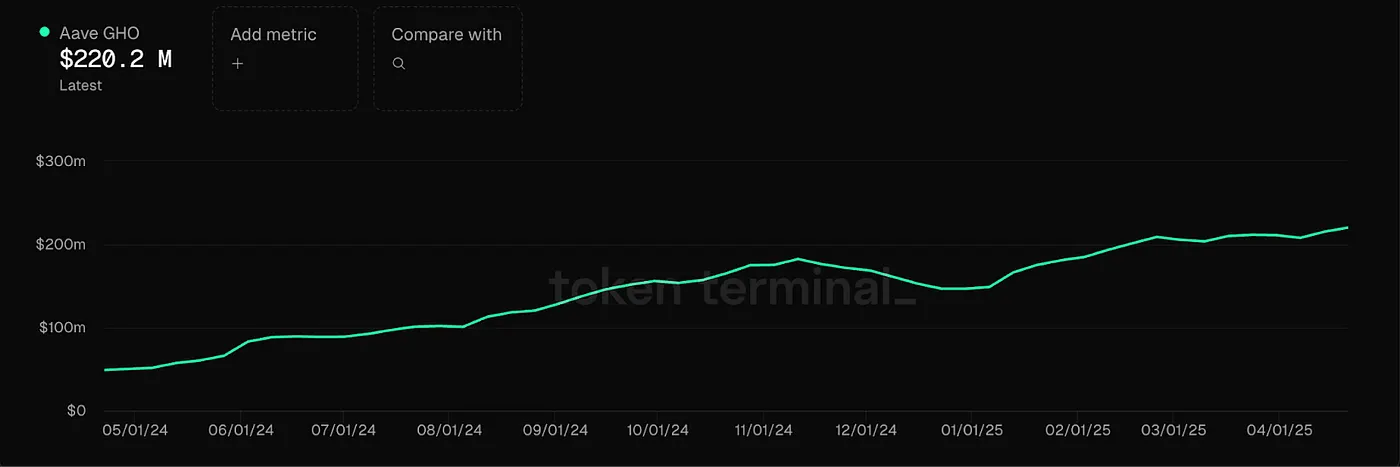

Al mismo tiempo, AAVE ha lanzado su moneda estable nativa GHO, respaldada por un mecanismo de sobrecolateralización, con su tasa de interés también determinada por la demanda de préstamos del mercado. Aunque la mayoría de las monedas estables de este plataforma pueden generar interés, debe hacerse a través de préstamos, lo que limita la eficiencia del capital. Actualmente, la tasa de interés para GHO fluctúa alrededor del 2-4%, fuertemente influenciada por los ciclos del mercado. Durante los mercados alcistas, tales tasas de préstamo pueden aumentar a 10%-20%, aunque siguen siendo altamente volátiles y carecen de estabilidad. En tales entornos de tasas de interés de alta volatilidad, Pendle puede servir como una herramienta para asegurar o redimir esta porción de interés por adelantado. En este punto, utilizar Pendle para realizar rendimientos futuros por adelantado se convierte en una opción viable.

Mercado RWA (Principalmente Bonos del Tesoro de EE. UU.)

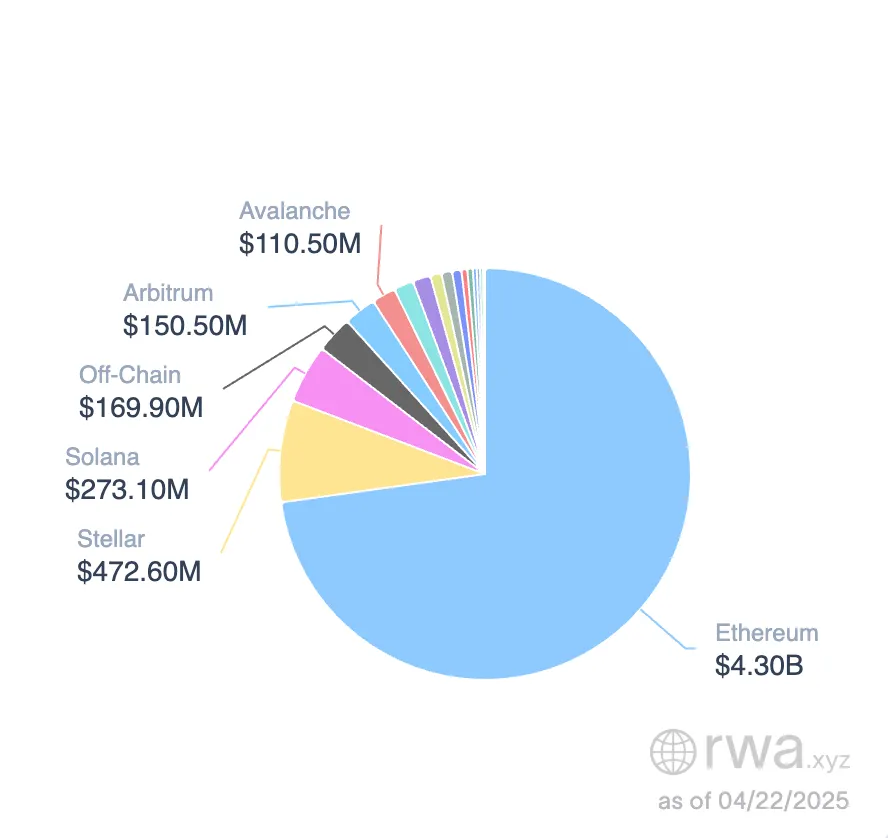

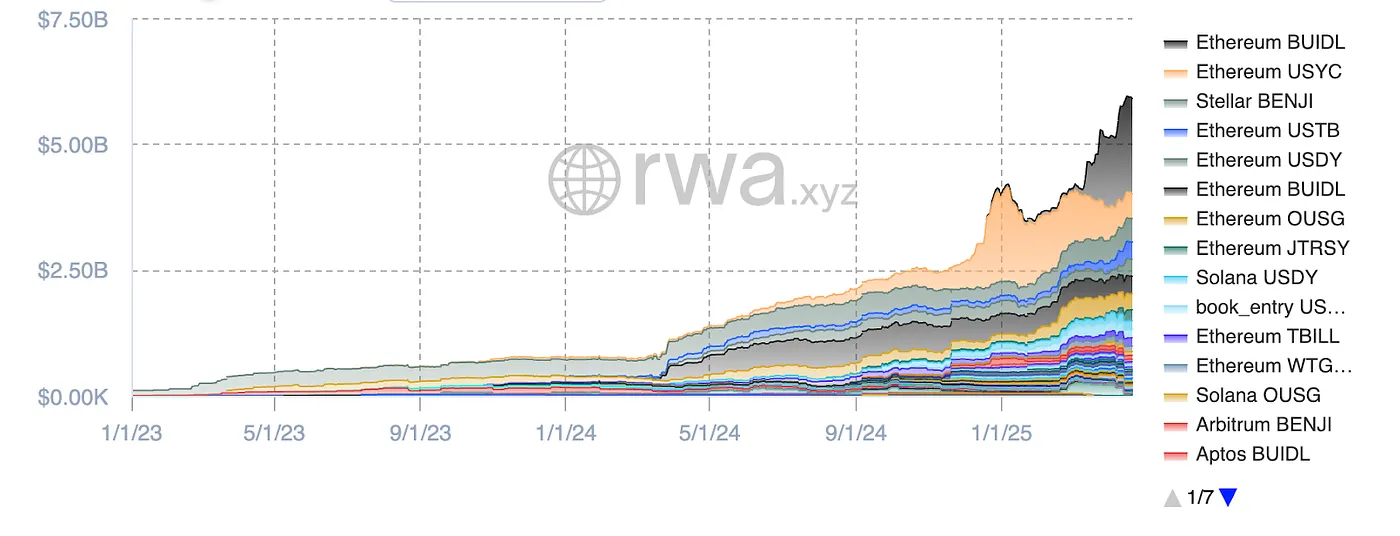

Oportunidades en el mercado de stablecoins RWA, Fuente de la imagen: RWA.xyz

Actualmente, las stablecoins respaldadas por bonos del Tesoro de EE. UU. están mostrando una tendencia de crecimiento constante, con un tamaño total de mercado que alcanza los 5.9 mil millones de dólares. El ecosistema de Ethereum domina este sector, representando más del 80% de la cuota de mercado. En términos de categorías, el BUILD de BlackRock tiene la mayor cuota del mercado de stablecoins respaldadas por el Tesoro con un 32% (alrededor de 1.9 mil millones de dólares). Le siguen el USYC de Circle (aproximadamente 490 millones de dólares) y el BENJI de Franklin Templeton.

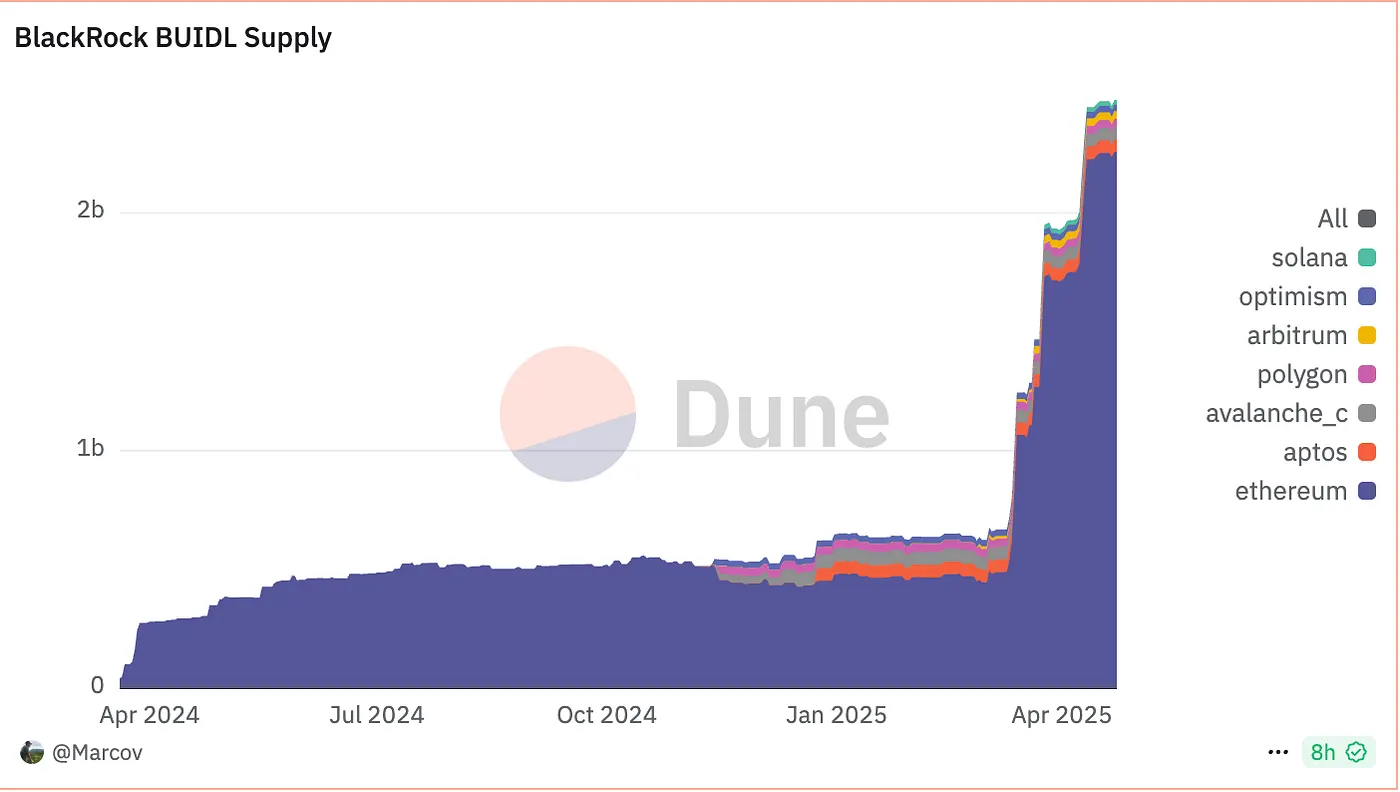

BUIDL Supply, fuente: Dune

Tomando BUIDL como ejemplo: aunque está vinculado a 1 USD, no es esencialmente una moneda estable para pagos cotidianos, sino más bien un fondo de acciones referenciado a los bonos del Tesoro de EE. UU. a corto plazo, efectivo y acuerdos de recompra nocturna. Los usuarios pueden suscribirse utilizando USDC/USD, con cada BUIDL representando $1 de capital, mientras que los rendimientos se distribuyen a través de un mecanismo de rebase mensual. Los primeros participantes incluyeron Anchorage Digital Bank NA, BitGo, Coinbase y Fireblocks.

La oferta de BUIDL ha estado creciendo rápidamente, con un umbral de suscripción mínima de $5 millones. A partir del 1 de mayo de 2025, un total de 48 clientes habían participado, llevando los activos bajo gestión (AUM) a $2.47 mil millones. Según Ondo Finance, el producto ofrece un rendimiento anualizado (APY) de alrededor del 4%, alineándose con las tasas de los bonos del Tesoro de EE. UU. prevalentes para vencimientos de 3 a 6 meses.

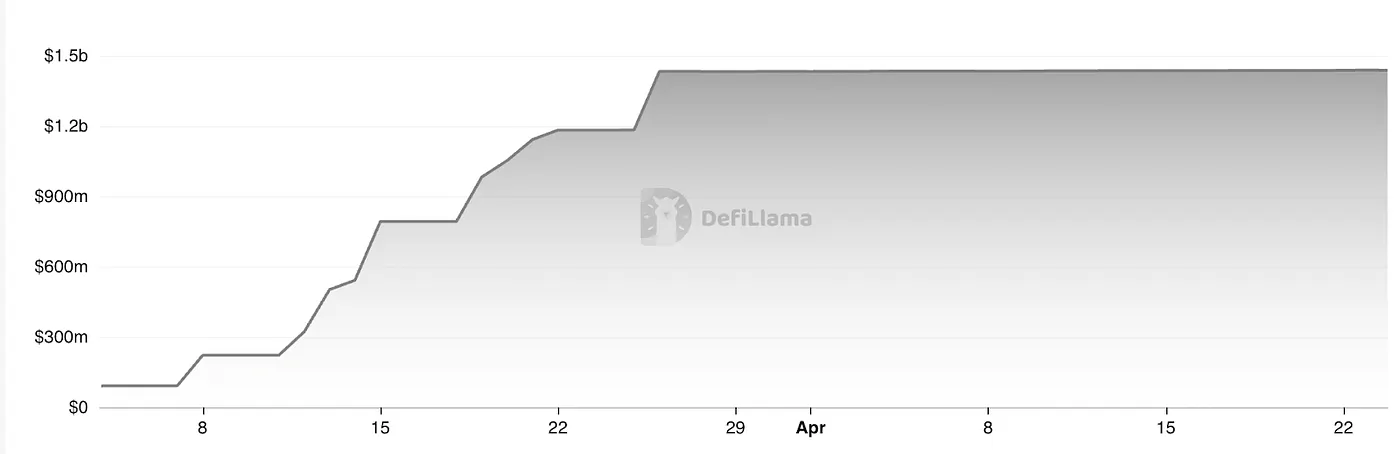

USDtb TVL, fuente: Defillama

Construyendo sobre las stablecoins estilo mercado monetario existentes, el USDtb de Ethena representa un intento innovador. El producto está construido con el fondo tokenizado BUIDL como su activo subyacente. A diferencia del OUSG de Ondo y el BUIDL de BlackRock, el USDtb permite la circulación libre. En la actualidad, ha alcanzado un patrimonio gestionado (AUM) de alrededor de $1.43 mil millones y ha formado una profunda asociación con Bybit, con un rendimiento general de liquidez de mercado que funciona bien.

En general, el mercado de stablecoins respaldadas por RWA está expandiéndose rápidamente, con un tamaño total de aproximadamente $5.9 mil millones. El USDtb de Ethena ofrece un nuevo punto de referencia: si los reguladores de EE. UU. eventualmente permiten el modelo de "stablecoin que distribuye intereses", el techo del mercado para tales productos podría teóricamente alinearse con los fondos del mercado monetario de EE. UU., alcanzando hasta $6 billones.

Sin embargo, a corto y medio plazo, los rendimientos del Tesoro de EE. UU. enfrentan una presión a la baja. Dado que el mercado de stablecoins de hoy en día se basa principalmente en tasas en lugar de pagos, las estrategias de stablecoins basadas en el mercado monetario pueden enfrentar rendimientos decrecientes en el corto plazo. Sin embargo, desde una perspectiva a largo plazo, este sector aún tiene un fuerte potencial de crecimiento.

La “Tasa de Ahorro” de las Monedas Estables Colateralizadas

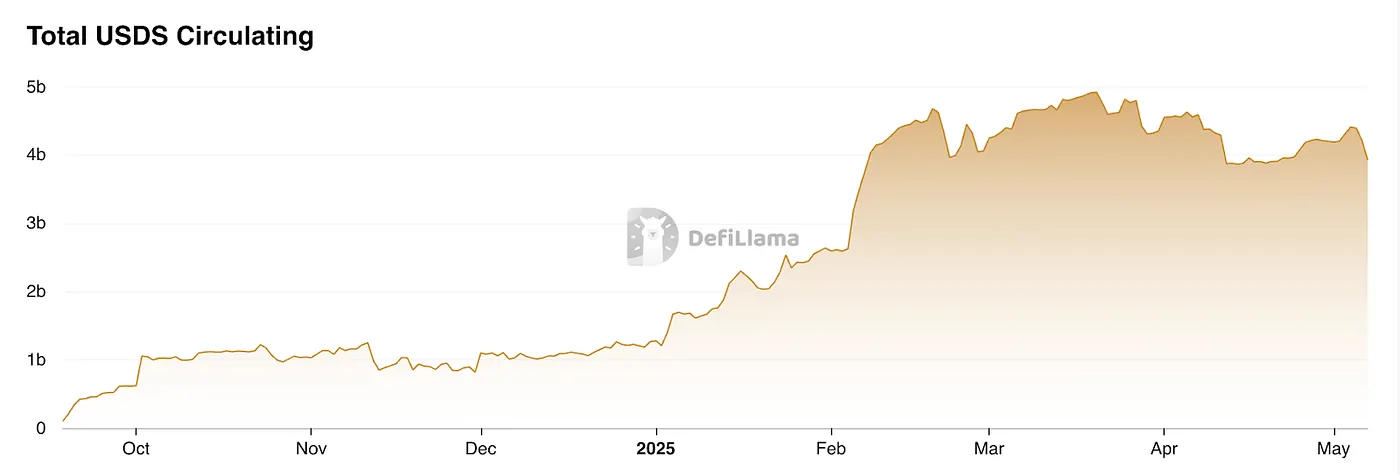

La DSR (Tasa de Ahorro Dai) fue introducida originalmente por MakerDAO y desde entonces ha evolucionado hacia el módulo SSR (Tasa de Ahorro de Establecoin) dentro de Sky.money. Este módulo permite a los titulares de USDS ganar una parte de los ingresos del protocolo a una tasa anualizada. El Interés se acumula en tiempo real por bloque, sin bloqueo y sin tarifas, lo que permite a los usuarios depositar y retirar en cualquier momento.

El rendimiento proviene de las ganancias generadas por MakerDAO/Sky.money. Para promover la adopción más amplia de USDS en DeFi, Sky.money ha establecido un mecanismo de incentivos que asigna parte de los ingresos del protocolo a la tasa de ahorro de USDS. Actualmente, esta tasa es de alrededor del 4.5% APY.

Crecimiento de USDS, fuente: Defillama

Esencialmente, esto representa un modelo de stablecoin estilo dividendo de protocolo. Durante las caídas del mercado, Sky.money redirige las ganancias—originalmente destinadas a apoyar su token nativo—hacia la adopción de USDS, lo que puede debilitar el apoyo al precio del token nativo. Sin embargo, en condiciones de mercado alcista, reasignar moderadamente los ingresos del token a cambio del crecimiento general del protocolo puede ayudar a aumentar el valor del token, lo que lo convierte en una estrategia razonable. Debido a que este modelo está profundamente ligado al propio protocolo, Sky.money debe tener suficiente influencia para impulsar verdaderamente a USDS a convertirse en una unidad de cuenta ampliamente utilizada. Este es un objetivo tanto muy ambicioso como inherentemente desafiante.

Cobertura de Derivados + Rendimientos de Staking

La tasa de cobertura de derivados (también conocida como la tasa delta-neutral) es una fuente de rendimiento derivada del mercado de derivados. Funciona al mantener simultáneamente posiciones largas y cortas para bloquear el riesgo de precio direccional (Delta), mientras se capturan ganancias de las tasas de financiación o el diferencial entre los precios de futuros y los precios al contado. En el mercado de derivados, los futuros perpetuos son el instrumento principal. Hay varios tipos de rendimientos en esta categoría:

Gate Ventures

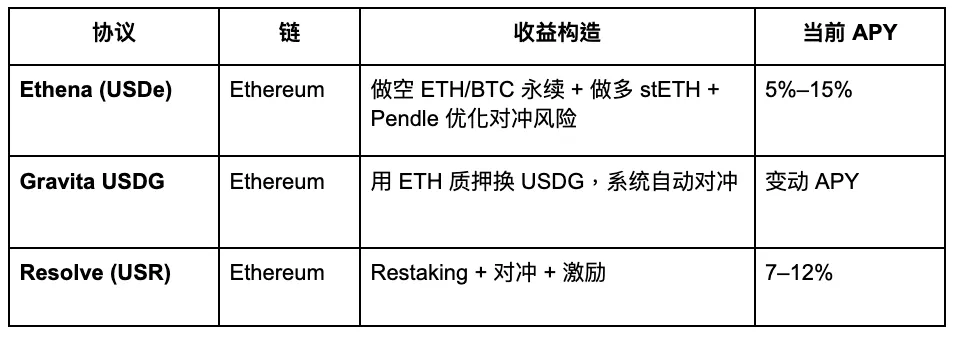

Algunos proyectos representativos son los siguientes:

Gate Ventures

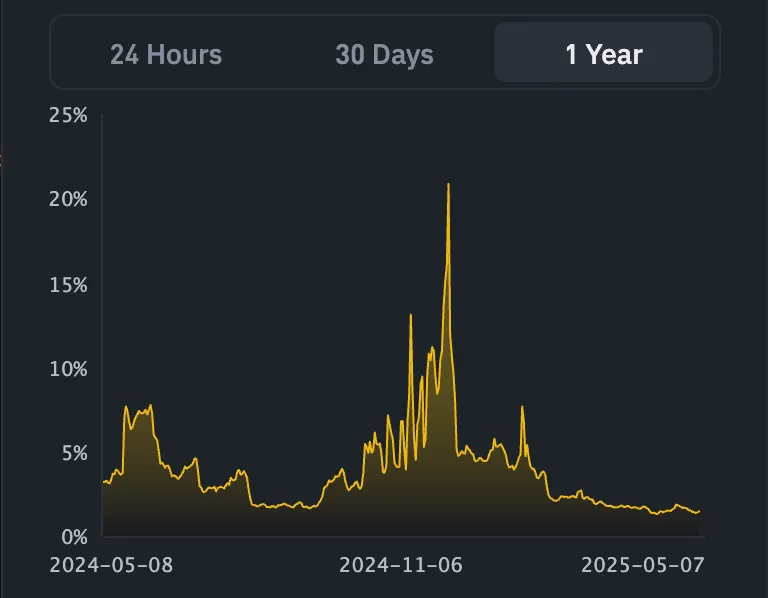

USDe APY, Fuente: Exponential.FI

USR APR, fuente: Resolve

Lo anterior muestra los cambios en las tasas de interés de las monedas estables para USDe y USR. En general, como la primera moneda estable delta-neutra, USDe estableció el estándar, mientras que USR ha seguido como competidor. Su estrategia de promoción actual es atraer depósitos de usuarios con una tasa de interés más alta, aunque en esencia, no difiere significativamente de Ethena.

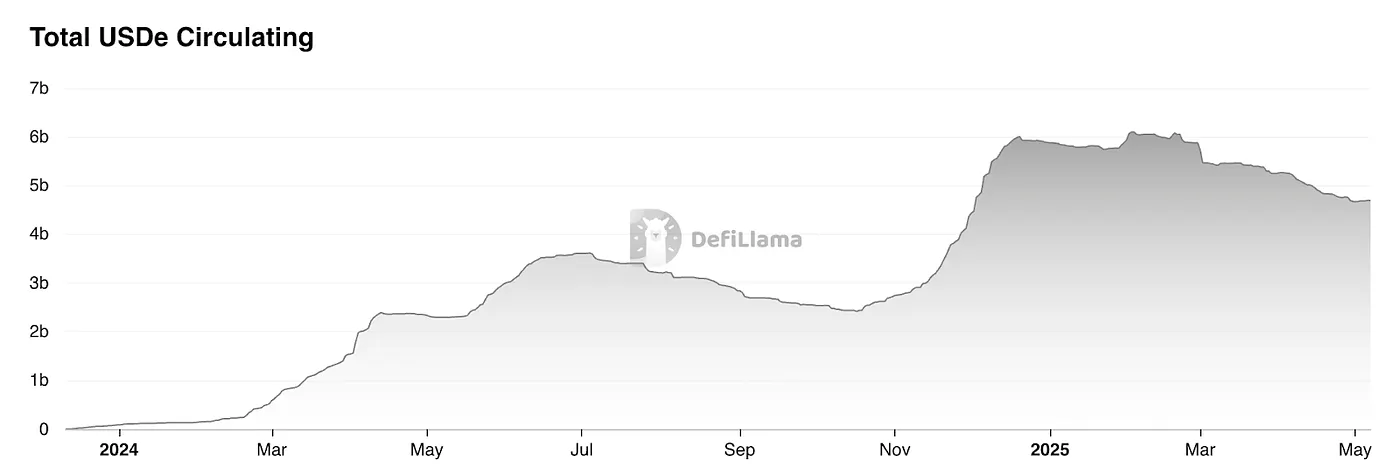

USDe TVL, fuente: Defillama

Según los datos de DefiLlama, la capitalización de mercado de la moneda estable de Ethena ha disminuido significativamente tras su lanzamiento, cayendo alrededor del 20% desde su pico. Esta caída se debe principalmente a la disminución en los rendimientos de USDe. Además, las monedas estables actualmente enfrentan un dilema más amplio de "Lego financiero", a saber, la falta de demanda rígida en el mundo real. En esencia, muchos de estos productos funcionan más como estructuras de fondos diseñadas para capturar el arbitraje de tasas de financiación.

El proceso de acuñación de monedas estables basadas en la tasa de financiamiento (monedas estables Δ-neutras) es el siguiente:

Compra una cantidad equivalente de activos al contado (o LST).

Abre una posición corta del mismo valor nocional en el mercado de futuros perpetuos.

Así, acuñar 1 USD en stablecoin ≈ 1 USD al contado + 1 USD en posición corta nocional, lo que significa que la capacidad teórica de acuñación está limitada por el interés abierto (OI) existente en el mercado de futuros perpetuos.

Ethereum OI, fuente: Coinglass

Según estadísticas de Coinglass, el interés abierto total (OI) de ETH en los principales intercambios es actualmente de alrededor de $20 mil millones. Basado en estimaciones conservadoras, el límite de capitalización de mercado para USDe es de aproximadamente $4 mil millones.

Todo el OI de los tokens, fuente: Coinglass

Si tenemos en cuenta el OI total en toda la red, el tamaño del mercado para estrategias de cobertura de tasas de financiación es de aproximadamente 120 mil millones de dólares. De manera conservadora, este tipo de estrategia podría captar alrededor del 20% de la cuota de mercado, o aproximadamente 24 mil millones de dólares.

En otras palabras, el mercado direccionable estimado de manera conservadora para todo el sector de estrategias de cobertura de tasas de financiación es de $24 mil millones. Basado en esto, para USDe, que se centra principalmente en el mercado de ETH, el tamaño potencial del mercado es de aproximadamente $4–8 mil millones. En la actualidad, la oferta pendiente de USDe es de aproximadamente $4.6 mil millones y está en tendencia a la baja, lo que sugiere que su crecimiento ya está acercándose al límite superior, con un techo claro a la vista.

Bóvedas de Agregación de Estrategias

Por ejemplo, Idle Best-Yield ha desplegado un sistema de estrategia automatizada en Ethereum y Polygon que ajusta dinámicamente las posiciones en función de las oportunidades de arbitraje en cadena para maximizar los rendimientos de las monedas estables. De manera similar, el HLP de Hyperliquid también puede verse como un fondo de rendimiento de moneda estable basado en estrategias, con sus rendimientos derivados principalmente de actuar como contraparte en las posiciones de los traders minoristas. Aunque estos modelos de múltiples estrategias pueden ofrecer mayores rendimientos, también conllevan una exposición al riesgo significativamente mayor.

Binance lanza LDUSDT

Siempre debemos abordar este tipo de stablecoin con precaución, ya que esencialmente se asemeja a una acción de suscripción de un fondo de cobertura. Como explica Binance en su introducción a LDUSDT, no es una stablecoin, sino más bien un nuevo tipo de activo de margen diseñado para usuarios suscritos al producto de ahorros flexibles Simple Earn USDT. LDUSDT es una forma envuelta de USDT, que puede servir tanto como un activo de colateral de margen para contratos como una forma de ganar el interés anualizado de Binance Simple Earn. Por lo tanto, su rendimiento subyacente depende del mercado de préstamos dentro del módulo Simple Earn de Binance.

Simple earn Interés, fuente: Binance

Las stablecoins basadas en estrategias, representadas por el USDe de Ethena, pueden considerarse una forma innovadora. En general, el auge de las stablecoins basadas en estrategias refleja un cambio hacia el conservadurismo en el mercado de criptomonedas, pero también puede verse como un progreso. A diferencia del ciclo anterior de stablecoins que dependían de subsidios para impulsar el crecimiento, las stablecoins de hoy dependen más de estrategias orgánicas y diversificadas que generan rendimiento real, lo que les otorga una mayor sostenibilidad. Sin embargo, una vez que se eliminan los subsidios por puntos o airdrop de tokens, sus rendimientos anualizados no muestran una ventaja clara en comparación con los bonos del Tesoro de EE. UU.

Al mismo tiempo, las sinergias dentro del ecosistema DeFi aún no se han desatado por completo, dejando a las stablecoins aún en gran medida confinadas a casos de uso internos de "Lego financiero" en lugar de impulsar una adopción real a gran escala. Conseguir que los intercambios incluyan tales stablecoins sintéticas es un paso importante hacia una adopción más amplia de Web3. Actualmente, Ethena avanza relativamente rápido en esta área, con Bybit y Bitget ya listando sus pares de negociación, y Gate habiendo establecido una asociación estratégica con Ethena. Aún así, los resultados siguen siendo decepcionantes, ya que el volumen de negociación de 24 horas de USDe/USDT en todo el mercado sigue siendo inferior a $100 millones.

Descripción general del proyecto de moneda estable

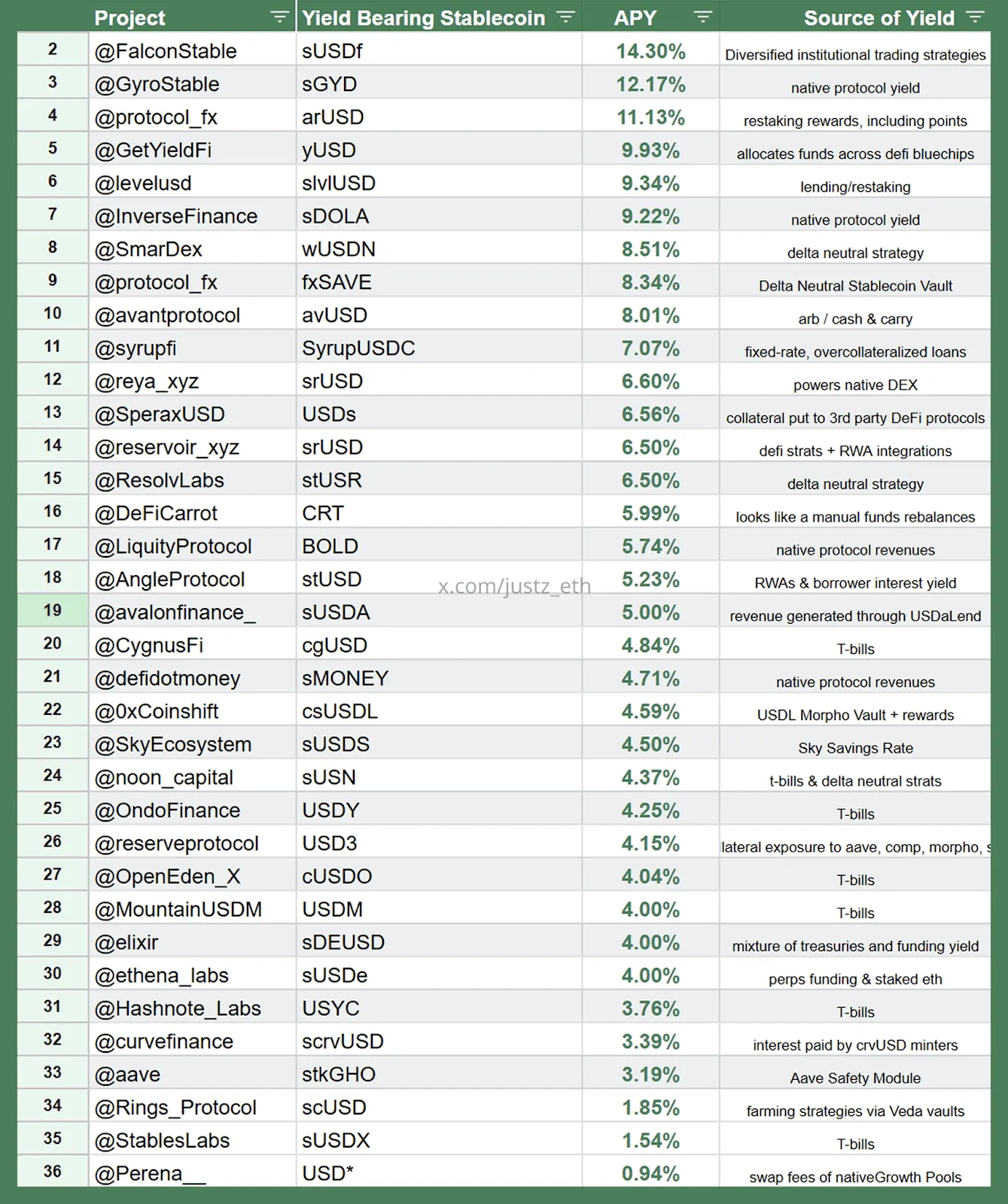

Paisaje de Stablecoins Sintéticas respaldadas por Estrategia, fuente:justz_eth

Lo anterior muestra más monedas estables sintéticas basadas en estrategias, y el gráfico también especifica la estrategia de fuente de rendimiento correspondiente a cada moneda estable.

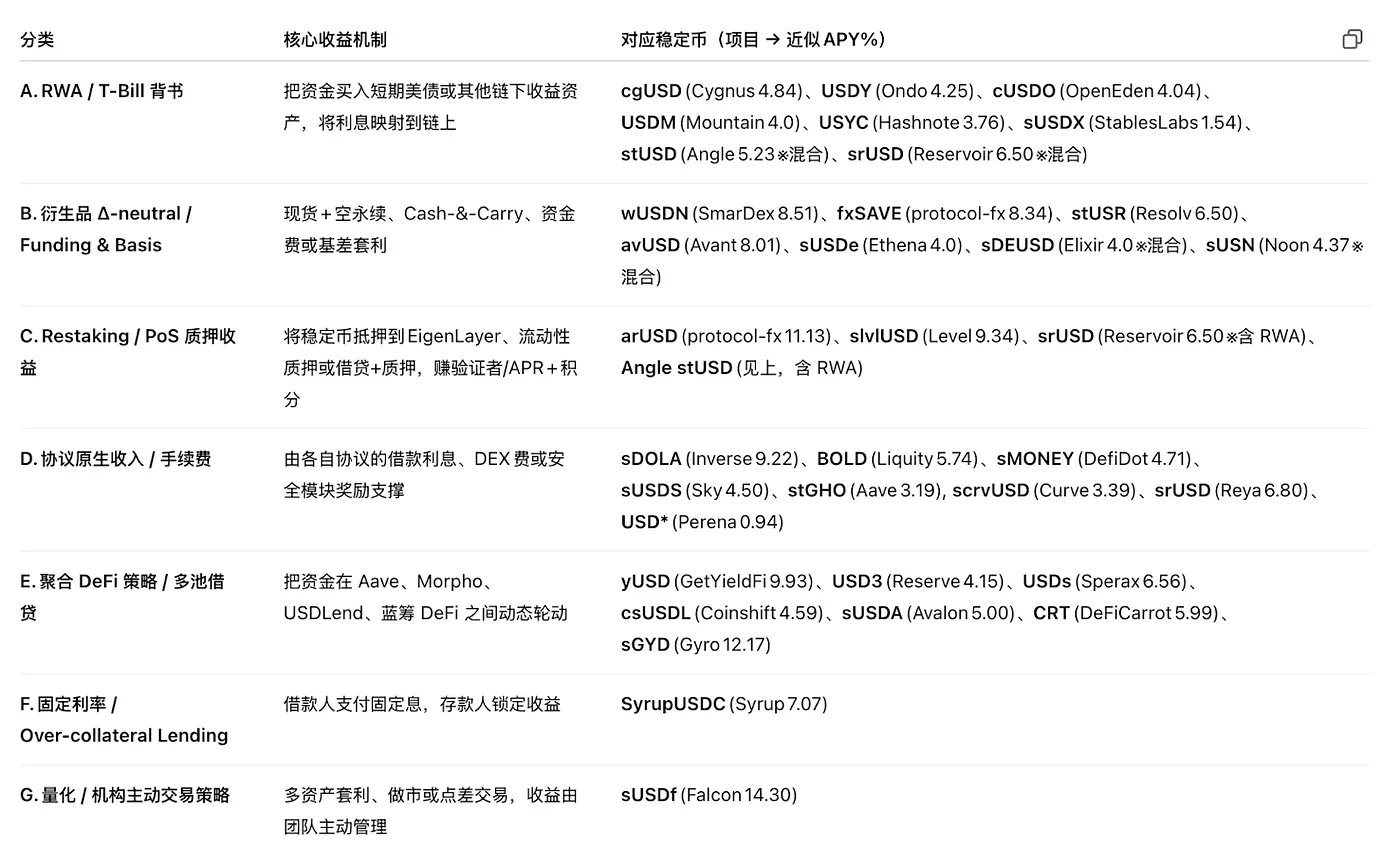

Clasificación de Estrategias, fuente:justz_eth

Algunos de los populares proyectos de monedas estables en el mercado actual derivan sus rendimientos de activos sintéticos subyacentes de las estrategias que mencionamos anteriormente. Sin embargo, cabe señalar que muchos proyectos pueden tener cifras de TVL infladas, con algunos incluso teniendo arreglos especiales con grandes tenedores. Por lo tanto, los lectores deberían abordar estos números con precaución. En su esencia, estas monedas estables están más cerca de las suscripciones de acciones de fondos de cobertura, lo que también los expone al riesgo legal de ser clasificados como valores.

En términos de cuota de mercado, el sector de las monedas estables respaldadas por el Tesoro de EE. UU. es relativamente más grande en escala. La implementación exitosa de la adopción a gran escala en esta área depende en gran medida de una regulación favorable y de la integración con el sistema bancario, razón por la cual tenemos una perspectiva relativamente más favorable sobre estos proyectos. Otras estrategias, como las tasas de interés, los rendimientos de restaking, las tasas sin riesgo de los derivados y los ingresos del protocolo, enfrentan claramente techos, por lo que la participación debe abordarse con precaución.

Nuevos Enfoques para el Interés

A continuación se presentan algunas de nuestras ideas, proporcionadas solo como referencias para emprendedores:

Primero, hay nuevas formas de utilizar activos. Como un puente clave entre TradFi y Web3, BTC tiene una capitalización de mercado en los billones de dólares. Si BTC-Fi pudiera aprovecharse para introducir una tasa de interés base en las stablecoins y construir un sistema de stablecoin basado en el ecosistema BTC, la dificultad de promoción podría ser menor que en otros ecosistemas de blockchain. Sin embargo, el desafío radica en la falta de infraestructura subyacente dentro de BTC mismo. Un posible punto de entrada podría ser desde fuera de la cadena, como iniciar estrategias de arbitraje de tasas de contrato alrededor de BTC, pero la lógica general aún se enmarca dentro del ámbito de los fondos de cobertura basados en estrategias.

El segundo son las nuevas aplicaciones de estrategias. En teoría, cualquier estrategia de arbitraje podría servir como una fuente de rendimiento para las stablecoins. Por ejemplo, el MEV en cadena, los diferenciales de volatilidad implícita vs. realizada (IV-RV), el arbitraje de volatilidad entre vencimientos, los rendimientos de GameFi, o incluso las tarifas de seguridad proporcionadas por EigenLayer AVS y los ingresos de los dispositivos DePIN podrían incorporarse en el mecanismo de interés de una stablecoin, dando lugar así a nuevos modelos de tasas de interés de stablecoin.

Dicho esto, estos aún pertenecen a la categoría de monedas estables sintéticas basadas en estrategias, en lugar de monedas estables tradicionales respaldadas por activos del mundo real. Su capacidad de mercado está limitada por el espacio factible de las propias estrategias, es decir, el tamaño de los mercados subyacentes de los que dependen. En la actualidad, la mayoría de estos mercados relacionados siguen siendo relativamente pequeños. Sin embargo, a largo plazo, a medida que DeFi continúa expandiéndose, esta vía tiene un fuerte potencial de crecimiento, especialmente dado que muchas de estas estrategias son altamente nativas de cripto, lo que las hace más receptivas a la dinámica del mercado on-chain.

Pendle: El beneficiario de las guerras de las monedas estables

El interés fijo es un mecanismo de rendimiento innovador diseñado para proporcionar a los usuarios retornos fijos y predecibles, similar a los bonos cero cupón en las finanzas tradicionales. En los mercados tradicionales, los bonos cero cupón se emiten con un descuento sobre el valor nominal y se redimen al valor nominal al vencimiento, sin pagar interés durante el período de tenencia. El retorno del inversor proviene de la diferencia entre el precio de compra y el monto de redención. En DeFi, se ha introducido un mecanismo similar por Pendle, que tokeniza el rendimiento futuro de los activos generadores de rendimiento, permitiendo a los usuarios:

Asegure rendimientos fijos: Al comprar tokens que representan el capital y mantenerlos hasta el vencimiento, los usuarios pueden asegurar ingresos fijos.

Especular sobre los rendimientos: Al comprar tokens que representan rendimientos futuros, los usuarios pueden apostar sobre cambios en los intereses.

Mejorar la eficiencia del capital: Vendiendo los rendimientos futuros por liquidez inmediata mientras se retiene la propiedad del principal.

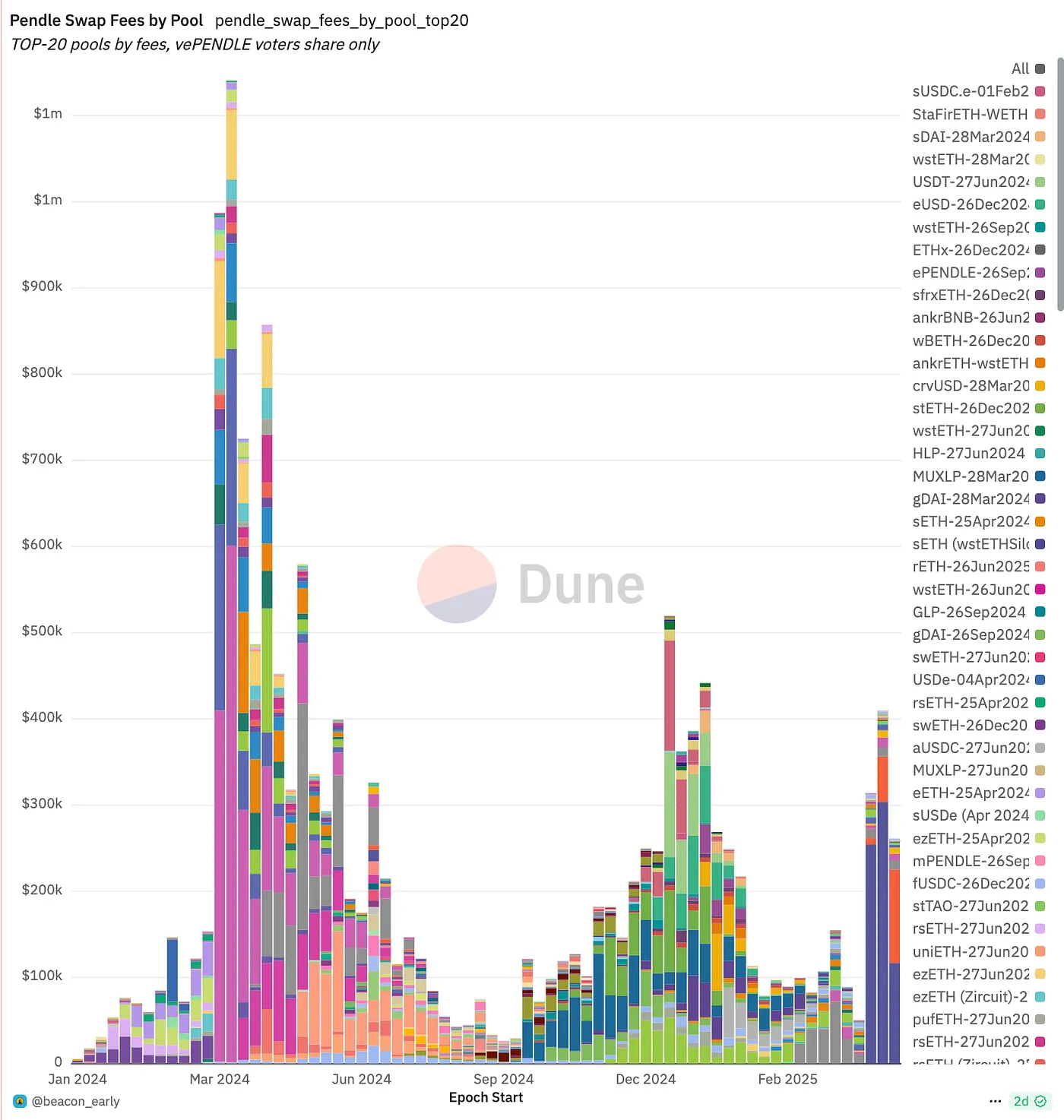

Pendle Snapshot, source:pendle

Pendle es un protocolo DeFi centrado en la tokenización de rendimientos, permitiendo a los usuarios dividir activos generadores de rendimientos en PT (Token Principal) y YT (Token de Rendimiento), que pueden ser negociados en su plataforma. En esencia, Pendle ha construido un mercado de trading en torno a las tasas de interés mismas, proporcionando un mecanismo de cobertura para las estrategias de rendimiento que sustentan las monedas estables, lo que permite la creación de tasas de interés fijas.

Durante el anterior auge de LRT, el precio del token de Pendle experimentó una fuerte caída tras el lanzamiento del token de EigenLayer. Sin embargo, con el auge de las stablecoins basadas en estrategias, el TVL de Pendle ha experimentado un crecimiento explosivo. Se está estableciendo gradualmente como la "capa de intercambio de tasas de interés" central para dichos activos: los emisores de stablecoins pueden utilizar Pendle para vender rendimientos futuros por adelantado con el fin de cubrir riesgos, mientras que los especuladores y los gestores de activos pueden comprar o crear mercado para estos flujos de rendimiento. Con el lanzamiento de más stablecoins de rendimiento híbrido Δ-neutral y RWA, el TVL de Pendle, el volumen de comercio, los ingresos por comisiones y el ecosistema vePENDLE han estado aumentando de manera conjunta. En la actualidad, ha establecido una posición de liderazgo casi monopolística dentro de este sector.

Fuente:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Descargo de responsabilidad:

Este contenido no constituye ninguna oferta, solicitud o recomendación. Siempre debe buscar asesoramiento profesional independiente antes de tomar decisiones de inversión. Tenga en cuenta que Gate y/o Gate Ventures pueden restringir o prohibir algunos o todos los servicios para usuarios de regiones restringidas. Por favor, lea el acuerdo de usuario aplicable para obtener más información.

Acerca de Gate Ventures

Gate Ventures es el brazo de capital de riesgo de Gate, enfocado en inversiones en infraestructura descentralizada, ecosistemas y aplicaciones que transformarán el mundo en la era Web 3.0. Gate Ventures se asocia con líderes de la industria global para capacitar a equipos y startups con una visión y capacidades innovadoras, redefiniendo la forma en que la sociedad y las finanzas interactúan.

Sitio web: https://www.gate.com/ventures

Gracias por su atención.

Compartir

Contenido

TL;DR

Stablecoins Basados en Estrategia

Mercado de Préstamos On-Chain

Mercado RWA (Principalmente Bonos del Tesoro de EE. UU.)

La “Tasa de Ahorro” de las Monedas Estables Colateralizadas

Cobertura de derivados + Rendimientos de staking

Binance Lanza LDUSDT

Resumen del Proyecto de Moneda Estable

Nuevos enfoques para los tipos de Interés

Pendle: El Beneficiario de las Guerras de las Stablecoins

Acerca de Gate Ventures