Revisión Semanal de Activos Cripto de Gate Ventures (18 de agosto de 2025)

Gate Ventures

TL;DR

- Scott Besant pidió una reducción de 50 puntos básicos en septiembre, seguida de una reducción acumulativa de al menos 150 a 175 puntos básicos.

- Los datos económicos de esta semana incluyen las actas de la reunión de la Reserva Federal, el índice del mercado de vivienda de EE. UU., los permisos de construcción, los inicios de construcción y las ventas de viviendas existentes.

- ETH superó los $4,700 la semana pasada, a solo un paso de su máximo histórico.

- La semana pasada, más de 400,000 ETH fluyeron hacia los ETFs de ETH al contado, manteniendo un fuerte impulso, lo que sugiere que la tendencia alcista para ETH puede continuar.

- OKB ha quemado 279 millones de tokens, reduciendo la circulación total a 21 millones, encendiendo la competencia entre los tokens de intercambio.

- Sidekick, una plataforma de streaming de video Web3, ha lanzado su token, pero su grupo objetivo de usuarios sigue sin estar claro.

- Galaxy ha asegurado $1.4 mil millones en financiamiento por deuda para transformar su centro de minería de Bitcoin en un centro de infraestructura de inteligencia artificial.

- Pantera Capital invirtió $300 millones en DAT para aumentar sus reservas de Activos Cripto.

- Circle reportó un aumento del 53% en los ingresos del segundo trimestre, alcanzando $658 millones, lanzando Arc L1 con USDC como el combustible nativo.

- La mayoría de los proyectos financiados están en el sector de infraestructura.

Resumen Macroeconómico

Scott Bessenet pide una reducción de tasas de 50 puntos básicos en septiembre, seguida de una reducción acumulativa de al menos 150 a 175 puntos básicos.

El secretario del Tesoro de EE. UU., Scott Basset, ha enviado una señal clara respecto a la política futura de la Reserva Federal: pide un recorte de tasas de 50 puntos básicos a partir de septiembre, seguido de una reducción total de al menos 150 a 175 puntos básicos. Señaló que si hubiera sabido sobre la importante revisión a la baja de los empleos no agrícolas por parte de la Oficina de Estadísticas Laborales antes de la última reunión del FOMC, los recortes de tasas podrían haber comenzado tan pronto como en junio o julio. Esta postura supera con creces las expectativas actuales del mercado: el rango objetivo actual de la Fed es del 4.25% al 4.50%, y un recorte de tasas de 150 puntos básicos llevaría el punto medio a 2.88%.

Al mismo tiempo, Bessenet sugirió que el Banco de Japón debería aumentar las tasas de interés. Él cree que Estados Unidos necesita reducir rápidamente las tasas de interés para aliviar la presión de las altas tasas de interés reales sobre el crédito, el mercado inmobiliario y los bancos regionales, para prevenir un aterrizaje en duro de la economía. Mientras tanto, Japón se beneficiará de los aumentos de tasas de interés en el contexto del crecimiento salarial en aumento y las expectativas de inflación, para anclar las expectativas de inflación y estabilizar el yen. Esta divergencia en las políticas entre el alivio de EE. UU. y el endurecimiento de Japón remodelará los diferenciales de tasas de interés globales, desencadenando flujos de capital, fluctuaciones en el tipo de cambio y una revalorización de los valores de los activos.

Los datos que se publicarán esta semana incluyen las actas de la reunión del FOMC de julio y datos del mercado inmobiliario de EE. UU. Los datos publicados la semana pasada indicaron que el IPC de EE. UU. aumentó moderadamente, mientras que el PPI superó las expectativas, lo que sugiere que los consumidores estadounidenses siguen siendo resilientes. Mientras tanto, la confianza del consumidor en EE. UU. cayó por primera vez en cuatro meses y las expectativas de inflación a largo plazo aumentaron. Estos datos mixtos sugieren un camino complejo para los recortes de tasas de interés, lo que afecta la confianza del mercado en la independencia de la Reserva Federal, llevando a una caída en el índice del dólar estadounidense.

DXY

El índice del dólar estadounidense cayó por debajo de 98 la semana pasada, ya que el índice de precios al productor (IPP) aumentó un 3.3%, marcando la tasa de crecimiento anual más rápida desde febrero de 2025, lo que redujo la probabilidad de recortes significativos en las tasas de interés.

Rendimiento del Tesoro a 10 años de EE. UU.

El rendimiento del bono del Tesoro de EE. UU. a 10 años subió ligeramente a más del 4.3% la semana pasada, mientras que la tasa de la última subasta fue del 4.25%. El mercado está considerando el impacto de que el IPC y el IPP no cumplan con las expectativas.

oro

La semana pasada, los precios del oro cayeron de $3,400 a $3,300 mientras Trump y Putin se reunían en Alaska para discutir un posible acuerdo de paz para Ucrania, mientras que el PPI de EE. UU. se mantuvo resistente, lo que llevó a expectativas de mercado debilitadas para un recorte de tasas de la Reserva Federal.

Activos Cripto Market Overview

1. Activos Principales

precio BTC

Precio de ETH

ratio SOL/ETH

La semana pasada, el mercado de Activos Cripto mostró una tendencia general a la baja. El precio de BTC fue de 115,000, y el precio de ETH fue de 4,300, lo que representa una caída semanal del 5% y 1%, respectivamente. El máximo semanal de ETH alcanzó 4,800, a solo un paso de su pico histórico de 4,891. El precio de Solana fue de 182, con una caída semanal del 2%, y la tasa de cambio SOL/ETH cayó aún más a 0.042.

En términos de ETFs al contado, la semana pasada la entrada neta de ETFs de ETH al contado fue de 404,700 ETH, manteniendo un nivel de entrada relativamente alto. Sin embargo, ayer, con el retroceso de los ETFs, hubo una ligera salida de aproximadamente 13,000 ETH. Con base en esto, creemos que la tendencia alcista de los ETFs aún no ha terminado, y mantenemos una perspectiva alcista.

La semana pasada, el mercado careció de una narrativa dominante, pero OKX realizó una quema a gran escala de tokens OKB, y su solución ZK Layer2, XLayer, fue lanzada oficialmente. Actualmente, el ecosistema todavía es relativamente pequeño, y los tokens son impulsados principalmente por el estilo de monedas MEME.

2. Capitalización de Mercado Total

Activos Cripto valor total de mercado

Capitalización total de mercado de Activos Cripto (excluyendo BTC y ETH)

A partir de este lunes, la capitalización total del mercado de Activos Cripto es de 3.85 billones USD, con una capitalización de 1.03 billones USD excluyendo BTC y ETH. En comparación con la semana pasada, esto representa una disminución semanal del 3.9% y 0%, respectivamente.

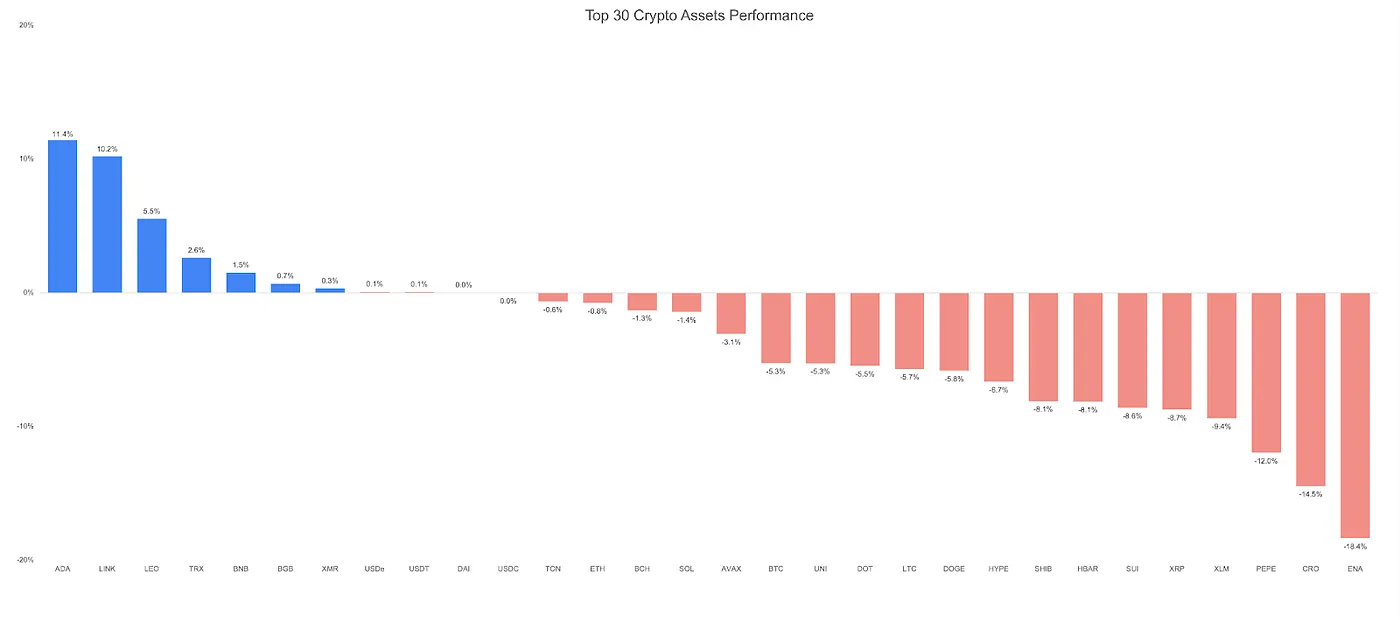

3. Rendimiento de los 30 Principales Activos Cripto

Fuente: Coingecko y Gate Ventures, a partir del 18 de agosto de 2025

La semana pasada, el mercado en general estuvo en una fase de corrección, lo que llevó a un rendimiento variable entre los 30 principales tokens. El tema dominante esta semana puede estar relacionado con los intercambios: OKX realizó una quema única de 279 millones de tokens OKB, valorados en $32 mil millones (a partir del lunes). Después de la quema, solo quedan 21 millones de OKB en circulación. El precio actual es de $115, y la valoración completamente diluida (FDV) del token es de $2.41 mil millones.

A medida que OKB enciende la competencia entre tokens de intercambio, los flujos de capital del mercado ingresan a este sector. BNB, GT y BGB han experimentado diferentes grados de volatilidad y aumentos de precios.

4. Lanzamiento de Nuevo Token

La semana pasada, el mercado estuvo principalmente en una fase de ajuste, con pocos nuevos tokens listados. Sidekick se lanzará esta semana; es una plataforma de video en vivo Web3. Sin embargo, esta aplicación orientada al consumidor carece de un público objetivo claro, ya que la base de usuarios nativa de Web3 de activos cripto es relativamente pequeña y está impulsada principalmente por la especulación. Sidekick cuenta con el apoyo de YZi Labs y Mirana Ventures, actualmente valorada en 23 millones de dólares, con una valoración totalmente diluida (FDV) de 200 millones de dólares.

Aspectos destacados clave de Activos Cripto

1. Galaxy asegura $1.4 mil millones en financiamiento de deuda para transformar sus centros de minería de Bitcoin en centros de infraestructura de inteligencia artificial.

Galaxy Digital (GLXY) ha asegurado $1.4 mil millones en financiamiento de deuda para renovar y expandir su instalación de minería de Bitcoin Helios en Texas Occidental, reposicionándola como un centro importante para inteligencia artificial y computación de alto rendimiento (HPC). Esta inversión apoya un acuerdo de arrendamiento de 15 años firmado con CoreWeave (CRWV), bajo el cual Galaxy proporcionará 800 megavatios de carga de TI para apoyar las operaciones de IA y HPC de CoreWeave. La estructura de financiamiento tiene un plazo de 36 meses, con los activos asociados a la primera fase de construcción de Helios. El paquete de financiamiento se proporciona a un costo de préstamo del 80% e incluye una inversión adicional de capital de $350 millones de Galaxy. Deutsche Bank actúa como el prestamista inicial según las presentaciones de la SEC.

Este movimiento refleja un cambio más amplio de los mineros de Bitcoin hacia servicios de computación de alto rendimiento impulsados por IA, aprovechando las capacidades de los centros de datos existentes y el acceso a GPUs de NVIDIA. CoreWeave en sí misma comenzó inicialmente como un minero de Activos Cripto y luego hizo la transición a servicios de GPU en la nube en 2019, recaudando 1.5 mil millones de dólares en su OPI en marzo.

Este es un paso clave en la diversificación del modelo de negocio de Galaxy de Activos Cripto a infraestructura de inteligencia artificial. La empresa estima que el protocolo CoreWeave podría generar más de $1 mil millones en ingresos anuales cuando se utilice completamente. Se planea una segunda fase de expansión, y la capacidad de Helios podría alcanzar 3.5 gigavatios.

2. Pantera Capital invirtió 300 millones USD en la empresa DAT para aumentar sus reservas de Activos Cripto.

Pantera Capital ha revelado que ha invertido más de $300 millones en empresas de Tesorería de Activos Digitales (DAT), una nueva clase de empresas públicas que mantienen reservas significativas de Activos Cripto y buscan expandir la propiedad de tokens por acción a través de estrategias de rendimiento. El portafolio DAT de Pantera incluye ocho monedas principales: Bitcoin, Ethereum, Solana, BNB, Toncoin, Hyperliquid, Sui y Ethena; con inversiones en Estados Unidos, Reino Unido e Israel. Las empresas del portafolio incluyen BitMine Immersion, Twenty One Capital, DeFi Development Corp, SharpLink Gaming, Satsuma Technology, Verb Technology Company, CEA Industries y Mill City Ventures III.

Los DATs difieren de las tenencias directas en el mercado al contado o de los ETFs al aumentar el valor neto de los activos por acción a través de la generación de ingresos. Pantera cree que este modelo ofrece mayores rendimientos potenciales que simplemente mantener tokens. La empresa también ha lanzado dos fondos específicos de DAT, recaudando más de 100 millones USD, aunque aún no se ha tomado una decisión sobre un tercer fondo. Pantera destacó BitMine Immersion, que se ha convertido rápidamente en el mayor tesorería de Ethereum y el tercer DAT más grande a nivel global, apoyando su teoría de que Ethereum definirá las finanzas en cadena macro en la próxima década, impulsada por la adopción de la tokenización y las stablecoins.

3. Circle reportó un aumento del 53% en los ingresos del segundo trimestre, alcanzando los $658 millones, y lanzó Arc L1 con USDC como el combustible nativo.

Circle anunció planes para lanzar Arc, una blockchain de Capa 1 compatible con EVM centrada en casos de uso de stablecoins. Se espera que la red de prueba pública se lance este otoño. Arc utilizará USDC (+0.0065%) como su token nativo de combustible, con un motor de forex de stablecoin, liquidación en menos de un segundo, privacidad opcional e integración completa con la plataforma Circle, manteniendo la interoperabilidad con otras cadenas asociadas.

Hay $65 mil millones de USDC en circulación, con una capitalización de mercado total de aproximadamente $260 mil millones. Circle posiciona a Arc como una base de grado empresarial para aplicaciones de pagos, cambio de divisas y mercados de capital. Este movimiento sigue la tendencia de los emisores que establecen blockchains de stablecoin dedicadas, con competidores como Tether apoyando proyectos como Stable y Plasma. El anuncio coincide con la publicación por parte de Circle de sus resultados financieros del segundo trimestre de 2023, que mostraron un aumento del 53% en los ingresos totales, alcanzando los $658 millones, principalmente debido a un aumento en los ingresos por reservas y un aumento del 252% en los ingresos por servicios y transacciones. Circle también destacó que la recientemente firmada Ley GENIUS, que se ha convertido en ley, establece un marco regulatorio federal para stablecoins de pago, consolidando aún más la posición de Circle como un emisor regulado líder.

Clave Capital de Riesgo Comercio

1. Hyperbeat recaudó $5.2 millones para impulsar la infraestructura de rendimiento en Hyperliquid.

Hyperbeat, el protocolo nativo de rendimiento del intercambio descentralizado Hyperliquid, ha recaudado $5.2 millones en una ronda inicial sobredimensionada liderada por ether.fi Ventures y Electric Capital. Otros inversores incluyen Coinbase Ventures, Chapter One, Selini, Maelstrom, Anchorage Digital y participantes de la comunidad a través de HyperCollective. Este financiamiento se produce en un contexto en el que el TVL de Hyperliquid supera los $2 mil millones, lo que refleja un aumento tanto en la actividad institucional como en la minorista. Hyperbeat está construyendo el resto de la pila financiera de Hyperliquid al combinar staking líquido, préstamos aislados, bóvedas de estrategia y herramientas de cartera, consolidando aún más su papel en las finanzas en cadena.

Al empaquetar el rendimiento de la tasa de financiación de Hyperliquid en bóvedas tokenizadas, Hyperbeat busca hacer que las estrategias que antes estaban limitadas a participantes complejos sean accesibles a una base de usuarios más amplia. La suite de productos de Hyperbeat incluye beHYPE (staking líquido), Hyperbeat Earn (bóvedas de alto rendimiento en HyperEVM), Morphobeat (una capa de crédito para pedir prestado contra posiciones de bóveda) y Hyperbeat Pay (protocolo de pago). Complementada por su rastreador de cartera Hyperfolio, esta suite tiene como objetivo proporcionar un enfoque integrado para comerciar, ganar y gastar en la cadena.

2. USD.AI recaudó $13 millones en financiación de Serie A para expandir los préstamos colateralizados de GPU y el préstamo de stablecoins.

USD.AI ha completado una ronda de financiación Serie A de 13 millones de dólares liderada por Framework Ventures. El proyecto, desarrollado por Permian Labs, ofrece préstamos respaldados por hardware de GPU, permitiendo a las startups de IA acceder a financiación con tiempos de aprobación reducidos en más del 90% en comparación con la financiación tradicional. El sistema de USD.AI ha lanzado USDai, una stablecoin vinculada al dólar estadounidense, y sUSDai, una variante que genera rendimientos respaldada por activos computacionales que generan ingresos. Al tratar las GPU como commodities colateralizadas, USD.AI proporciona préstamos rápidos y programáticos para empresas de IA, mientras permite a los inversores capturar rendimientos relacionados con el crecimiento de la industria.

La plataforma ha atraído $50 millones en depósitos durante su fase de prueba privada y planea hacerse pública a través de una Oferta Inicial de Monedas (ICO) y un modelo de distribución basado en juegos. USD.AI se encuentra en la intersección de las stablecoins y la inteligencia artificial, con el objetivo de crear una nueva capa financiera que permita a los agentes de IA comerciar de manera autónoma utilizando una moneda programable y estable. Este enfoque mejora la automatización, la gestión de riesgos y la seguridad en los pagos y aplicaciones de finanzas descentralizadas (DeFi), marcando una integración más amplia entre estos dos campos tecnológicos de rápido crecimiento.

3. Mesh recaudó $9.5M adicionales en financiamiento para impulsar la expansión global de los Activos Cripto en pagos.

Mesh, una red de pagos de Activos Cripto líder, ha asegurado $9.5 millones en financiamiento de PayPal Ventures, Coinbase Ventures, Uphold, Mirana Ventures, SBI Investment, Overlook Ventures, Kingsway Capital, Moderne Ventures y CE-Ventures, llevando su financiamiento total a más de $130 millones. El motor de orquestación SmartFunding de Mesh soporta pagos de más de 100 billeteras y Activos Cripto, permitiendo la conversión en tiempo real a stablecoins para liquidación. Mesh está "construyendo un puente entre usuarios y comerciantes," permitiendo que cualquiera pague con cualquier activo en cualquier momento. Los inversionistas destacaron la capacidad de Mesh para proporcionar el cumplimiento, la escalabilidad y la seguridad que las empresas necesitan, con el socio de PayPal Ventures, Amman Bhasin, describiendo a la compañía como "la capa de infraestructura para pagos de Activos Cripto incrustados." PayPal liquidó la mayor parte de su inversión en stablecoin PYUSD, mostrando la seguridad y velocidad de las transferencias globales basadas en stablecoins.

Mesh se ha integrado con plataformas como Coinbase, Binance, ByBit, OKX, Paribu y Uphold, cubriendo cientos de millones de usuarios. Con la capitalización de mercado de los stablecoins superando los $200 mil millones y un volumen de negociación anual que supera los $27.6 billones, Mesh se está posicionando como un impulsor clave de la próxima ola de adopción de Activos Cripto en los pagos.

Indicadores del Mercado de Capital de Riesgo

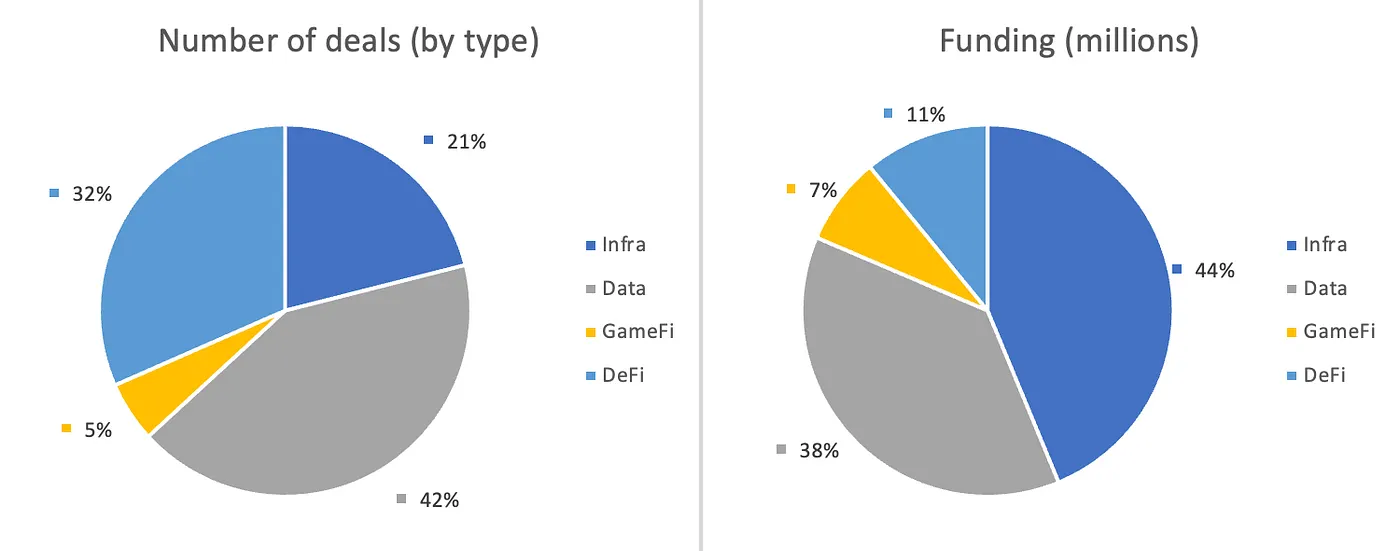

El número de operaciones cerradas la semana pasada fue de 19, con el departamento de datos contabilizando 8 operaciones, lo que representa el 42% del total. Mientras tanto, hubo 4 operaciones (21%) en infraestructura, 1 operación (5%) en Gamefi y 6 operaciones (32%) en DeFi.

Resumen semanal de trading de capital de riesgo, Fuente: Cryptorank y Gate Ventures, a fecha del 18 de agosto de 2025

El monto total de financiamiento divulgado la semana pasada fue de 255 millones de dólares estadounidenses, con el 11% de las transacciones (2/19) sin divulgar públicamente el monto de financiamiento. El mayor financiamiento provino del sector de infraestructura, ascendiendo a 111 millones de dólares estadounidenses. Las transacciones con el mayor financiamiento fueron: Story con 82 millones de dólares estadounidenses y 1Kosmos con 57 millones de dólares estadounidenses.

Resumen semanal de trading de capital de riesgo, fuente: Cryptorank y Gate Ventures, a partir del 18 de agosto de 2025

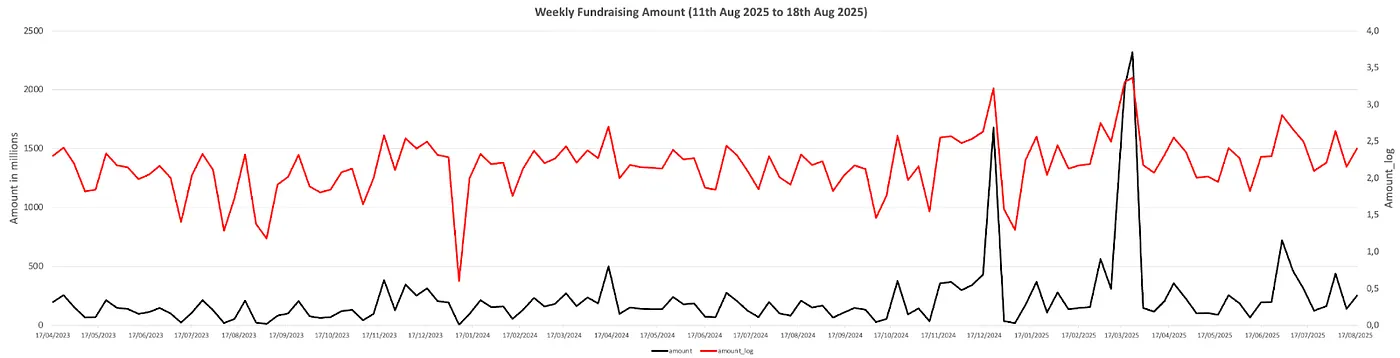

A partir de la tercera semana de agosto de 2025, el monto total de recaudación semanal ascendió a $255 millones, un aumento del 78% en comparación con la semana anterior. La recaudación semanal de la semana pasada creció un 18% interanual.

Acerca de Gate Ventures

Gate Ventures es la división de capital de riesgo de Gate, enfocándose en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Gate Ventures colabora con líderes de la industria global para asistir a equipos y startups excepcionales que tienen las ideas y capacidades necesarias para redefinir las interacciones sociales y financieras.

Sitio web: https://www.gate.com/ventures

El contenido de este artículo no constituye ninguna oferta ni solicitud,o asesoramiento. Siempre debe buscar asesoramiento profesional independiente antes de tomar cualquier decisión de inversión.. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de sus servicios desde áreas restringidas. Para más información, lea su acuerdo de usuario aplicable.

Gracias por su atención.

Compartir

Contenido