¿Deberíamos quemar la mitad de $HYPE? Una propuesta radical ha desatado un acalorado debate acerca de la valoración de Hyperliquid

Últimamente, los Perp DEX han experimentado un auge notable, lo que ha provocado la aparición de muchos proyectos nuevos que cuestionan el liderazgo de Hyperliquid en el sector.

Si bien los focos están puestos en la innovación que aportan los recién llegados, la evolución del precio de $HYPE—el token principal—ha pasado inadvertida. No obstante, la variable más influyente para el precio del token es, de hecho, la oferta de $HYPE.

Hay dos agentes que afectan a la oferta: las recompras continuas, que absorben tokens en circulación y reducen la liquidez disponible—como si vaciases una piscina—y las modificaciones estructurales de los mecanismos globales de emisión, que cortan el grifo por completo.

Si analizas a fondo el modelo de emisión actual de $HYPE, salen a la luz puntos críticos:

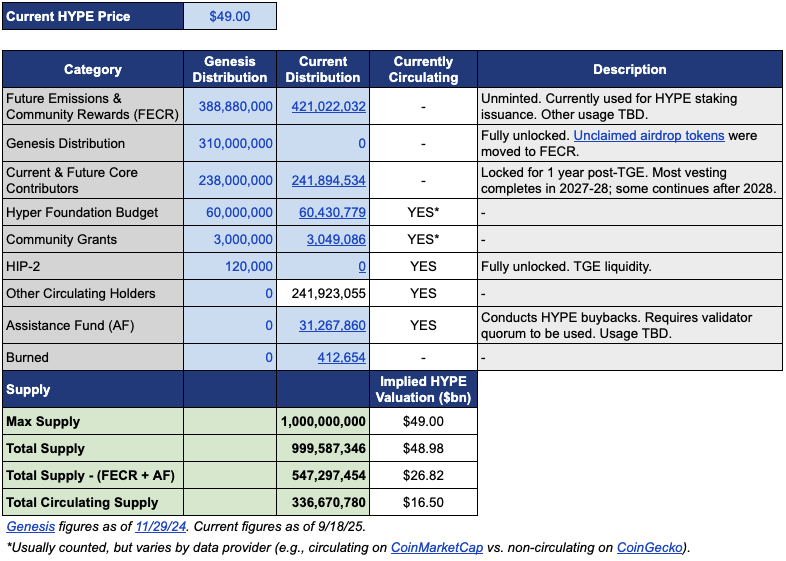

La oferta en circulación ronda los 339 millones de tokens, con una capitalización de mercado aproximadamente de 15,4 mil millones de dólares; la oferta total se acerca a los 1 000 millones, lo que implica una valoración totalmente diluida (FDV) de 46 mil millones de dólares.

Esta diferencia de casi el triple entre la capitalización de mercado y la FDV procede sobre todo de dos fuentes: 421 millones de tokens asignados a Future Emissions and Community Rewards (FECR) y 31,26 millones de tokens en el Aid Fund (AF).

El Aid Fund es la cuenta de Hyperliquid destinada a recomprar HYPE con los ingresos del protocolo. Los tokens se adquieren a diario, pero no se queman—simplemente se mantienen. El problema surge cuando los inversores ven una FDV de 46 mil millones de dólares y perciben una valoración exagerada, aunque la oferta circulante sea menor.

En este escenario, Jon Charbonneau (DBA Asset Management, uno de los mayores tenedores de HYPE) y el investigador independiente Hasu publicaron una propuesta no oficial respecto a $HYPE el 22 de septiembre—que destaca por su audacia. En resumen:

Destruir el 45 % de la oferta total de $HYPE para ajustar la FDV al valor circulante.

La propuesta generó un intenso debate al instante: en el momento de la noticia, la publicación sumaba 410 000 visualizaciones.

¿Por qué tanto revuelo? Si se lleva a cabo, quemar el 45 % de la oferta de HYPE casi duplicaría el valor de cada token. Una FDV mucho más baja podría animar a inversores que hasta ahora estaban al margen.

Te resumimos los puntos esenciales de la propuesta original.

Reducir la FDV: Cómo abaratar HYPE

La idea de Jon y Hasu parece simple—quemar el 45 % del suministro—pero, en la práctica, su aplicación es más complicada.

Para entender la propuesta, hay que tener claro cómo está estructurada la emisión de HYPE. Según los datos aportados por Jon, con un precio de 49 dólares (el vigente cuando se propuso), HYPE tiene una oferta total de 1 000 millones de tokens, de los cuales solo 337 millones están en circulación, lo que implica una capitalización de 16,5 mil millones de dólares.

¿Dónde están los otros 660 millones de tokens?

La mayor parte se divide en 421 millones reservados a Future Emissions and Community Rewards (FECR)—un fondo sin calendario ni objetivo claro—y 31,26 millones custodidados por el Aid Fund (AF), que acumula HYPE a diario y nunca vende.

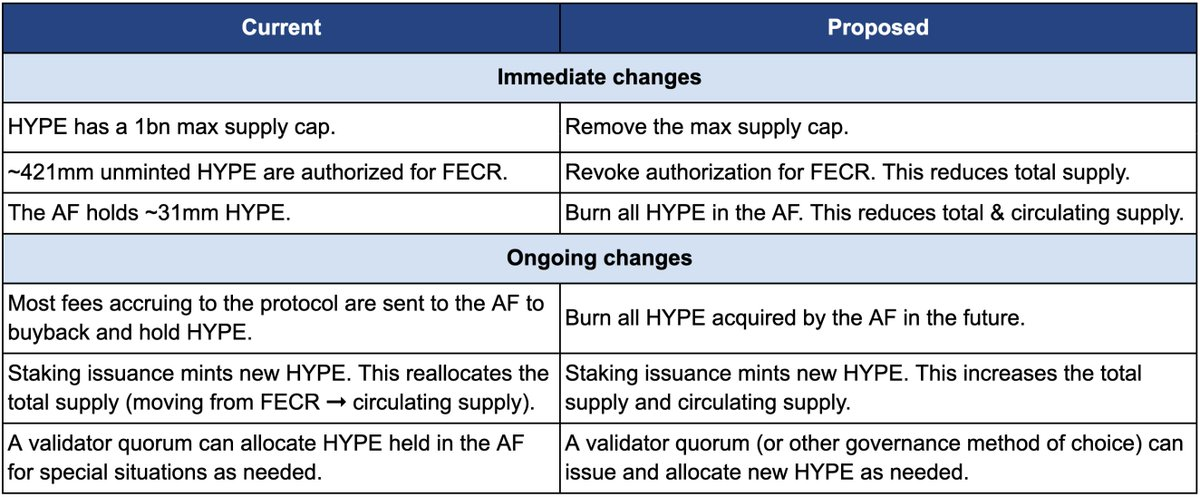

La propuesta define tres pasos clave para acometer la quema:

Primero, revocar la autorización de los 421 millones de tokens FECR. Estaban destinados a recompensas de staking e incentivos comunitarios futuros, pero al no haber calendario de emisión, Jon compara su presencia con una espada de Damocles sobre el mercado. Recomienda revocarlos y, si hiciera falta, reemitirlos mediante la gobernanza.

Segundo, destruir los 31,26 millones de HYPE acumulados en el Aid Fund (AF), y quemar inmediatamente todo el HYPE que compre el AF en lo sucesivo. Ahora mismo, el AF utiliza los ingresos del protocolo—el 99 % procede de comisiones por operaciones—para comprar cerca de 1 millón de dólares en HYPE al día. Según la idea de Jon, esos tokens se destruirían nada más adquirirlos, en lugar de almacenarlos.

Tercero, eliminar el tope de 1 000 millones de tokens. Puede sonar a contradicción hablando de reducir suministro, pero Jon lo explica: los límites fijos son una herencia obsoleta del modelo de 21 millones de Bitcoin y para la mayoría de proyectos no tienen peso real. Eliminar el tope permite que futuras emisiones—como las recompensas de staking—se asignen de manera transparente y estén sujetas a gobernanza, en vez de extraerse de reservas cerradas.

La tabla comparativa ilustra de forma nítida el “antes” y el “después” que supondría la propuesta.

¿Por qué recurrir a una medida tan drástica? Jon y Hasu defienden que el diseño de la emisión de HYPE es ante todo una cuestión contable, no económica.

El problema reside en los métodos de cálculo de grandes plataformas como CoinMarketCap.

Los tokens quemados, las reservas FECR y los fondos del AF se contabilizan de manera distinta en cada plataforma al reflejar la FDV, el suministro total y el circulante. Por ejemplo, en CoinMarketCap se utiliza el tope fijo de 1 000 millones de tokens al calcular la FDV, independiente de las quema efectivas.

En consecuencia, ni las recompras ni las quemas logran reducir la FDV publicada.

Como muestra la tabla, la propuesta eliminaría tanto el tramo FECR (421 millones) como el AF (31 millones), y eliminaría el tope de 1 000 millones, pasando a un modelo dinamizado por la gobernanza y la demanda.

Jon afirma: “Muchos inversores—including los fondos más grandes y sofisticados—solo se fijan en la FDV que aparece en portada.” Con una FDV de 46 mil millones de dólares, HYPE resulta aparentemente más caro que Ethereum, lo que ahuyenta a los compradores.

Como en toda propuesta, hay intereses implicados. Jon dice claramente que el fondo DBA tiene una posición considerable en HYPE, y él personalmente también lo posee; apoyaría la propuesta si pudiera votar.

La propuesta recalca que estos cambios no afectarán a la proporción de los actuales tenedores, a la capacidad financiera del proyecto Hyperliquid ni al modelo de gobernanza. Según Jon,

“Simplemente, se logra una contabilidad más transparente.”

Cuando las “asignaciones comunitarias” se convierten en la regla tácita del sector

¿Acogerá la comunidad esta propuesta? El debate en los comentarios del hilo original es intenso.

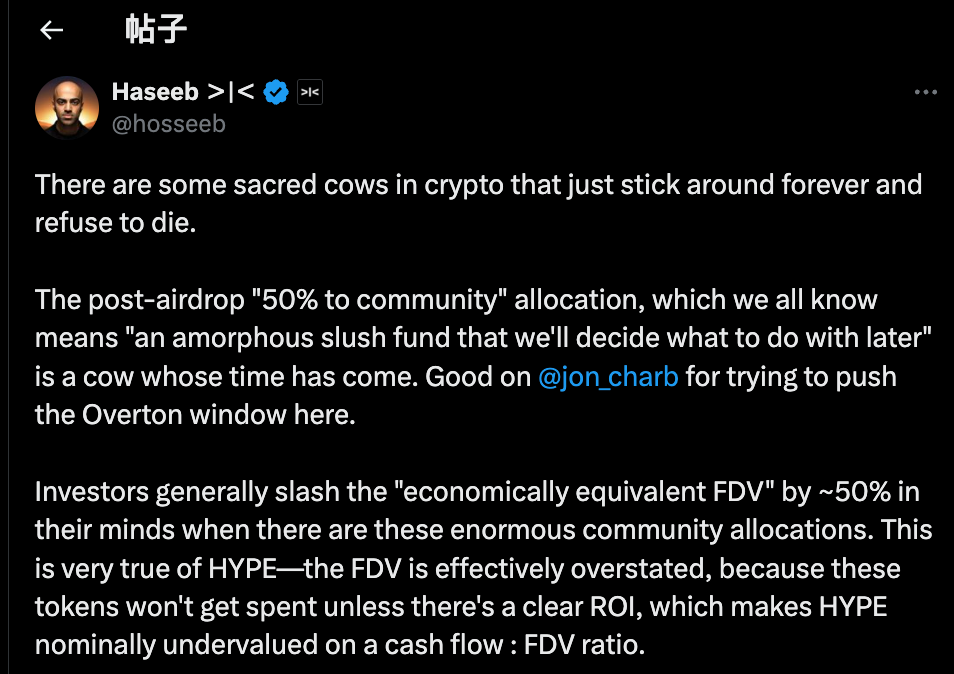

El socio de Dragonfly Capital, Haseeb Qureshi, puso el debate en contexto dentro de una tendencia general del cripto sector:

“En cripto hay ‘vacas sagradas’—prácticas que siguen ahí y deberían desaparecer.”

Alude a la regla tácita de la industria: tras lanzar un token, los equipos suelen reservar entre el 40 % y el 50 % del suministro para la “comunidad”. Suena a descentralización y Web3, pero en muchos casos es un mero acto de imagen.

En el bull market de 2021, los proyectos competían por parecer “más descentralizados”—las tokenomics remarcaban porcentajes del 50 %, 60 % o incluso 70 % para la comunidad, señalando que cuanto mayor el porcentaje, mayor el “correctismo político”.

¿Pero cómo se emplean realmente esos fondos? Nadie lo sabe con certeza.

En la práctica, muchos equipos tratan estas asignaciones como reservas flexibles—las usan cuando quieren y como quieren, siempre bajo el pretexto del “interés comunitario”.

El mercado no se deja engañar.

Haseeb desvela un secreto bien conocido en el sector: los inversores profesionales descuentan de inicio el 50 % de las “reservas comunitarias” cuando valoran proyectos.

Por tanto, un proyecto con FDV de 50 mil millones de dólares y un 50 % asignado a la comunidad se considera de 25 mil millones en valor salvo que se justifique bien el ROI; de lo contrario, esos tokens solo son promesas teóricas.

Ese es el reto de HYPE. En su FDV de 49 mil millones de dólares, más del 40 % está en la reserva de futuras emisiones y recompensas comunitarias. Los inversores ven esos datos y deciden no participar.

No es que los fundamentos de HYPE sean débiles; el problema está en los titulares inflados. Haseeb apunta que la propuesta de Jon es el comienzo de una conversación seria sobre cambios radicales en la oferta—y sobre transformar la cultura de las “reservas comunitarias”.

Los partidarios lo tienen claro:

Si los tokens se van a usar, que se sometan a gobernanza—expón el porqué, el volumen y el retorno esperado. Exige transparencia y control, no confianza ciega en una caja oscura.

La radicalidad de la propuesta también ha generado críticas, que pueden resumirse en tres argumentos principales:

Primero, es necesario mantener cierta cantidad de HYPE como reserva de riesgos.

Desde la gestión de riesgos, los 31 millones de tokens en el AF no son solo inventario: actúan como colchón ante multas regulatorias o hackeos. Quemar todas las reservas eliminaría ese seguro en caso de crisis.

Segundo, HYPE ya integra mecanismos técnicos de quema robustos.

Hyperliquid dispone de tres vías de quema orgánica: quema de comisiones spot, quema de gas HyperEVM y quema de comisiones de subasta.

Estos mecanismos regulan la oferta según el uso real de la plataforma—por eso, una intervención artificial masiva puede causar desequilibrios. Las quemas dinámicas y ligadas al uso son más saludables que una reducción brusca y única.

Tercero, una quema masiva perjudicaría los incentivos.

Las emisiones futuras son la herramienta clave de crecimiento en Hyperliquid, recompensando a usuarios y colaboradores. Destruirlas dañaría la expansión de la plataforma. Los grandes stakers quedarían bloqueados y, sin nuevos incentivos, el atractivo del staking podría desaparecer.

¿A quién beneficia el token?

En superficie, el debate trata sobre la quema de tokens. Pero en realidad, el fondo es una pugna de intereses.

Jon y Haseeb defienden que son los inversores institucionales quienes movilizan el capital nuevo.

Estos fondos gestionan miles de millones y sí mueven el mercado. Sin embargo, ante una FDV de 49 mil millones de dólares, no entran. Ajustar esa métrica es clave para que HYPE resulte atractivo a las instituciones.

La comunidad, en cambio, defiende que los traders minoristas son el verdadero pilar. El éxito de Hyperliquid se debe a los 94 000 participantes en el airdrop que forman la base del ecosistema, no al capital riesgo. Modificar la economía del token pensando solo en fondos institucionales se percibe como una traición a los valores de base.

Este dilema no es nuevo.

Casi todos los grandes proyectos DeFi se han enfrentado a esta encrucijada. En el lanzamiento del token de Uniswap, la comunidad y los inversores debatieron intensamente sobre el control del tesoro.

La cuestión de fondo: ¿Están hechos los proyectos blockchain para atraer capital institucional o para servir a la base de usuarios cripto?

La propuesta apunta claramente a los fondos institucionales—con la lógica “a los grandes les importa la FDV”. Si quieres que entren, hay que facilitarles el terreno.

Jon, impulsor de la propuesta, es inversor institucional y su fondo tiene una posición relevante en HYPE. Si se aprueba el plan, los grandes tenedores como él serían los principales beneficiados: la oferta bajaría, el precio subiría y el valor de las carteras aumentaría.

Coincide que Arthur Hayes vendió recientemente 800 000 dólares en HYPE—bromeando con comprarse un Ferrari—lo que no pasa desapercibido. Los primeros inversores están saliendo y, si se ejecuta una quema de suministro, los precios pueden subir aún más. ¿Quién ganaría realmente?

Al cierre, Hyperliquid no ha hecho declaración oficial. Sea cual sea el desenlace, el debate deja al descubierto realidades incómodas:

El lucro es el motor real. Quizá la descentralización nunca haya sido importante—solo era un escaparate.

Aviso legal:

- Este artículo se publica nuevamente desde [TechFlow], y todos los derechos de autor pertenecen al autor original [David, Deep Tide TechFlow]. Si tienes alguna objeción sobre la republicación, contacta con el equipo de Gate Learn para resolverlo rápidamente.

- Aviso legal: Las opiniones expuestas aquí son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo referencia expresa a Gate, está prohibida la reproducción, distribución o plagio de los contenidos traducidos.

Compartir

Contenido

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

Descubre Las 7 Mejores Plataformas DeFi Staking En 2025

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué es la agricultura de liquidez?