Ethena está haciendo girar el ciclo de generación de valor

La última pieza del rompecabezas ya está en su sitio: USDe figura ahora en Binance, lo que abre el camino para que Ethena active su fee switch.

En cuanto se cumplan todos los requisitos, invitarán pronto a los titulares de $ENA a votar. Esta decisión redefinirá la manera en que el token acumula valor y marca un punto de inflexión en el trayecto de Ethena.

Este artículo te explica:

- Cómo Ethena genera ingresos y redistribuye valor a los titulares

- Los factores que desencadenarán la próxima oleada de compras

- Por qué este momento representa el endgame del flywheel de Ethena

Cálculo del Fee Switch

El fee switch de Ethena es un mecanismo respaldado por la gobernanza que redirige una parte de los ingresos del protocolo—tanto los obtenidos por USDe como las comisiones de trading en plataformas—directamente a los titulares de ENA.

La distribución puede realizarse mediante recompras o mediante asignación directa a ENA en staking (sENA), alineando los incentivos de crecimiento del protocolo con las recompensas para la comunidad.

El Comité de Riesgo decidirá los detalles definitivos de la implementación.

Vamos a repasar las cifras:

Supuestos:

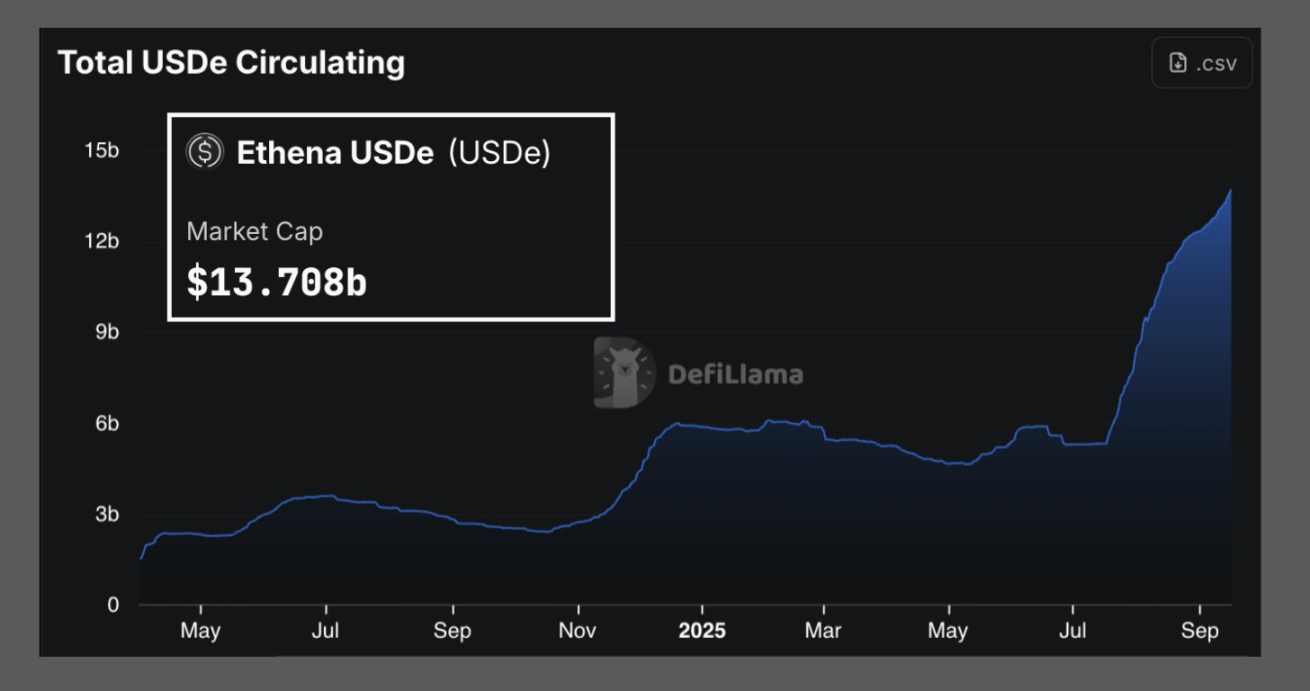

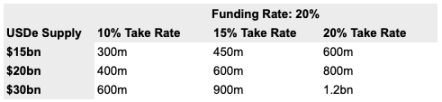

- Oferta actual de USDe: 13 000 millones de dólares

- Considerando los 7 000 millones añadidos en el fuerte crecimiento de los últimos dos meses, es razonable estimar una oferta final entre 20 000 y 30 000 millones.

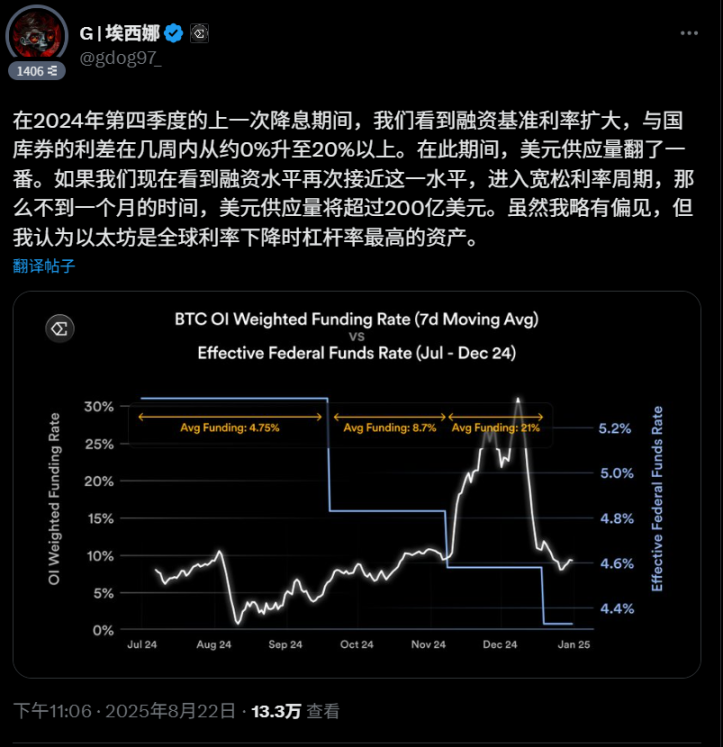

- El funding rate, que determina el rendimiento de USDe, está en torno al 8 %. En mercados alcistas podría alcanzar el 20 %, con nuevas fuentes como Hyperliquid.

- Take rate: Porcentaje de comisiones destinado a recompras de ENA, que se decide finalmente por el Comité de Riesgo y la comunidad mediante votación.

Cálculos de escenarios

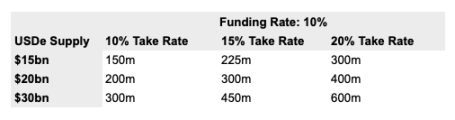

Escenario 1: 10 % Funding Rate

Si la oferta de USDe alcanza los 15 000 millones y el funding rate es del 10 %, Ethena generaría 1 500 millones de dólares de ingresos anuales por protocolo. Aunque solo se destine el 10 % a recompras, ENA obtendría unos 150 millones de poder de compra anualizado. Si la oferta sube a 20 000 millones y se asigna el 15 %, el poder de compra rondaría los 300 millones.

Esta base permite premiar a los titulares, manteniendo a la vez la rentabilidad de sUSDe en niveles competitivos.

Escenario 2: 20 % Funding Rate

En un auténtico mercado alcista, el funding rate podría dispararse hasta el 20 %. Con ingresos de 4 000 millones y un 20 % dedicado a recompras, se generaría un poder de compra de unos 800 millones—y con una oferta de 30 000 millones, el poder de compra anual superaría los 1 000 millones.

Esta demanda transforma completamente la tokenomics de ENA.

Claves

Incluso en escenarios conservadores, el fee switch puede canalizar cientos de millones en poder de compra estructural hacia ENA. En el caso de escenarios agresivos, se convierte en un motor de flywheel capaz de mover miles de millones.

Esto es solo el principio. Los próximos catalizadores aumentarán la oferta y los funding rates, desbloquearán nuevas fuentes de ingresos en Ethena y acelerarán el efecto flywheel.

Catalizadores para acelerar el flywheel de Ethena

El fee switch es solo una de las palancas. Ethena está acumulando discretamente otros catalizadores para devolver valor a ENA.

Estos son los catalizadores más relevantes que debes vigilar:

- StablecoinX, el Digital Asset Treasury (DAT) de ENA

- Los productos Hyperliquid de Ethena

- Stablecoin-as-a-Service (SaaS) de Ethena

StablecoinX: Digital Asset Treasury (DAT) de ENA

StablecoinX ha renovado su estrategia de acumulación de ENA: cuando el precio de ENA baja de 0,70 dólares o cae más de un 5 % en un día, el DAT actúa y acumula más ENA.

StablecoinX ha asegurado 530 millones de dólares en nueva financiación PIPE, elevando el total a casi 890 millones y reforzando la demanda de ENA.

En mi artículo anterior sobre el “Modelo Saylor” de Ethena ya lo detallaba, pero la clave es clara: el DAT introduce presión compradora sostenida, especialmente en correcciones de mercado.

Productos de Ethena en Hyperliquid

Hyperliquid está consolidándose como el entorno clave para Ethena, con dos iniciativas principales: HyENA y Based.

Ambas favorecen la adopción de USDe y generan nuevos ingresos para ENA.

HyENA (@hyenatrade) = HYPE + ENA?

Según rumores, Ethena prepara el lanzamiento de su propio mercado de contratos perpetuos, “HyENA”, en Hyperliquid (HIP-3). Si se confirma, USDe se reforzaría como colateral principal en trading y se abrirían nuevas fuentes de ingresos.

¿Por qué es relevante?

- Los traders emplean USDe como garantía para contratos perpetuos.

- Al mantener USDe en la plataforma, es posible obtener rendimiento en sUSDe, lo que lo convierte en un activo más atractivo y duradero.

Based (@BasedOneX), Powered by Ethena

Based es una app integral de trading Hyperliquid (escritorio, web, móvil, Telegram) desarrollada por Ethena.

Probablemente será la vía principal para que los traders de Hyperliquid accedan a productos como USDe, USDtb y futuras soluciones como los perpetuos sobre acciones.

Actualmente, Based representa en torno al 15 % del volumen de trading perpetuo de Hyperliquid.

Cálculo: Nuevas fuentes de ingresos

Ethena obtiene ingresos de Hyperliquid a través de dos vías:

- HyENA: Como deployer de HIP-3, Ethena recibe el 50 % de las comisiones de trading.

- Based: Participación en los ingresos generados por el trading de productos asociados a Ethena (USDe, USDTb, nuevas integraciones).

Estimación aproximada:

- 1 000 millones de dólares = ingresos anualizados de Hyperliquid

- 35 % = cuota estimada de mercado para productos vinculados a Ethena

- 50 % = reparto de comisiones

Ethena genera unos 175 millones adicionales en ingresos.

Es una estimación conservadora. Si la cuota de mercado o la actividad de trading aumentan, el impacto puede ser mucho mayor, consolidando a Hyperliquid como motor de crecimiento sostenido para ENA.

Stablecoin-as-a-Service (SaaS) de Ethena

Ethena ha lanzado su modelo Stablecoin-as-a-Service junto a @megaeth_labs, con la presentación de MegaUSD (USDm) como la stablecoin nativa de MegaETH.

USDm actúa como capa principal de liquidación para MegaETH, respaldada por las reservas de USDtb de Ethena.

Esto es solo el arranque. A medida que más cadenas y aplicaciones busquen lanzar su propia stablecoin nativa, la infraestructura de Ethena ofrecerá liquidez y credibilidad instantáneas.

¿Por qué es relevante?

- Cualquier proyecto puede lanzar ahora una stablecoin usando el backend de Ethena.

- SaaS es flexible y admite tanto USDtb como USDe.

- Cada nuevo despliegue amplía el ecosistema y refuerza el valor de ENA.

SaaS establece a Ethena como base de la economía de stablecoins. Cada nueva cadena o app que se conecte a este stack se convierte en un engranaje más en el flywheel de Ethena.

Flywheel Endgame

El fee switch de Ethena es mucho más que un simple interruptor: es el motor del flujo de valor sostenible a largo plazo hacia ENA. Incluso en escenarios conservadores, cientos de millones en poder de compra se canalizarán hacia el token. En condiciones de mercado alcista, esa cifra podría superar los 800 millones.

Pero el flywheel no se detiene ahí. USDe es el principal generador de ingresos de Ethena, y cada nueva integración amplifica el efecto.

Además, el modelo Stablecoin-as-a-Service (SaaS) permite que cualquier app o cadena lance su stablecoin nativa a través del backend de Ethena. Ethena impulsa su propio ecosistema y también el de terceros, y cada nueva colaboración añade impulso al flywheel.

Este es el endgame del flywheel: un modelo de negocio sostenible, fortalecido por aliados alineados, dentro del entorno adecuado.

Ethena está construyendo mucho más que un protocolo: está creando un sistema económico en el que cada catalizador devuelve valor a ENA.

Aviso legal:

- Este artículo es una reproducción de [Foresight News]. El copyright pertenece al autor original [Tindorr]. Si tienes dudas sobre la reproducción, contacta con el equipo de Gate Learn para tramitarlo conforme a las políticas establecidas.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Se prohíbe la reproducción, distribución o copia de los artículos traducidos sin mencionar a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain