Las principales criptomonedas deben tomar la iniciativa, ya que la venta masiva en el mercado cripto responde a un reajuste macroeconómico, no a un cambio fundamental

La caída de la semana pasada se debió a la revisión de las expectativas de recorte de tipos, y no a una ruptura estructural. El posicionamiento ahora es más limpio y la relajación monetaria global sigue su curso. BTC necesita recuperar su rango para que mejore el sentimiento general.

Actualización macroeconómica

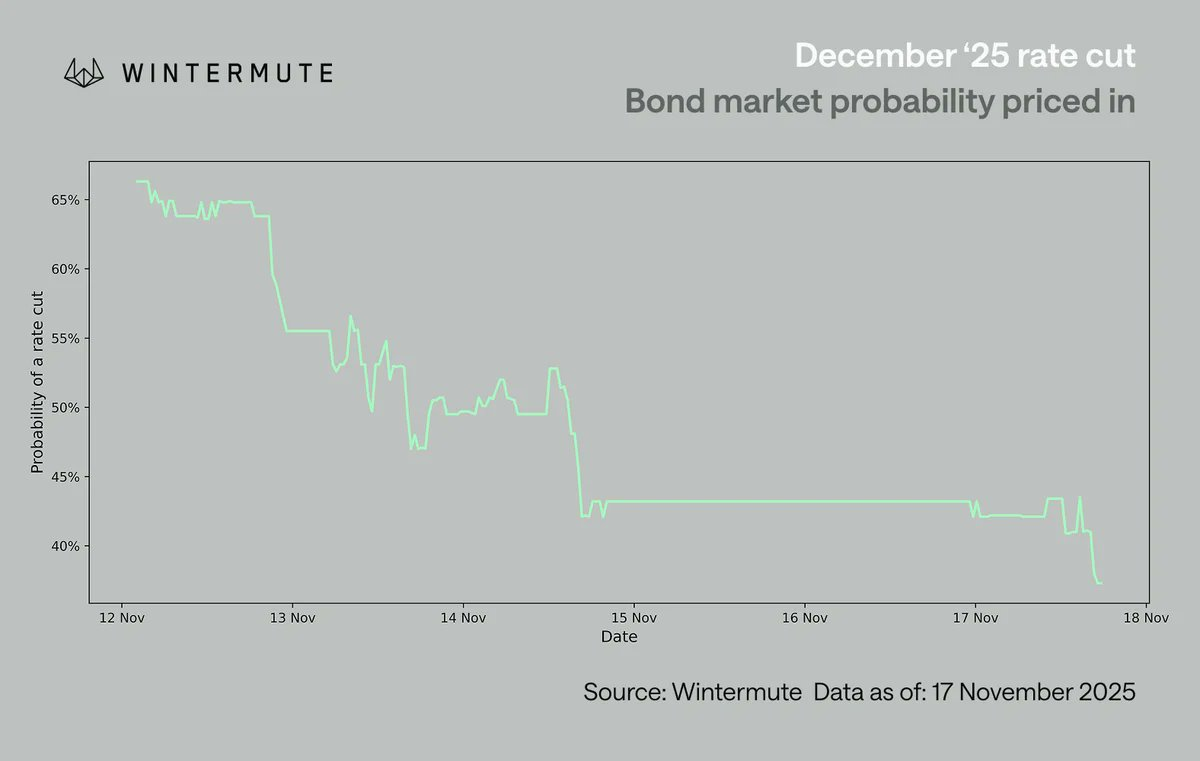

La semana pasada estuvo marcada por la asimilación del abrupto ajuste en las expectativas de recorte de tipos para diciembre. La probabilidad de un recorte bajó de cerca del 70 % al 42 % en apenas una semana, acentuada por la falta de otros datos macro relevantes. Cuando Powell se retractó del casi asegurado recorte en diciembre, obligó a los inversores a examinar las posturas individuales de los miembros del FOMC, lo que puso de manifiesto que el recorte distaba de ser un consenso. La reacción fue inmediata: los activos de riesgo en Estados Unidos se debilitaron y las criptomonedas, el activo de riesgo más sensible al sentimiento, sufrieron la mayor corrección.

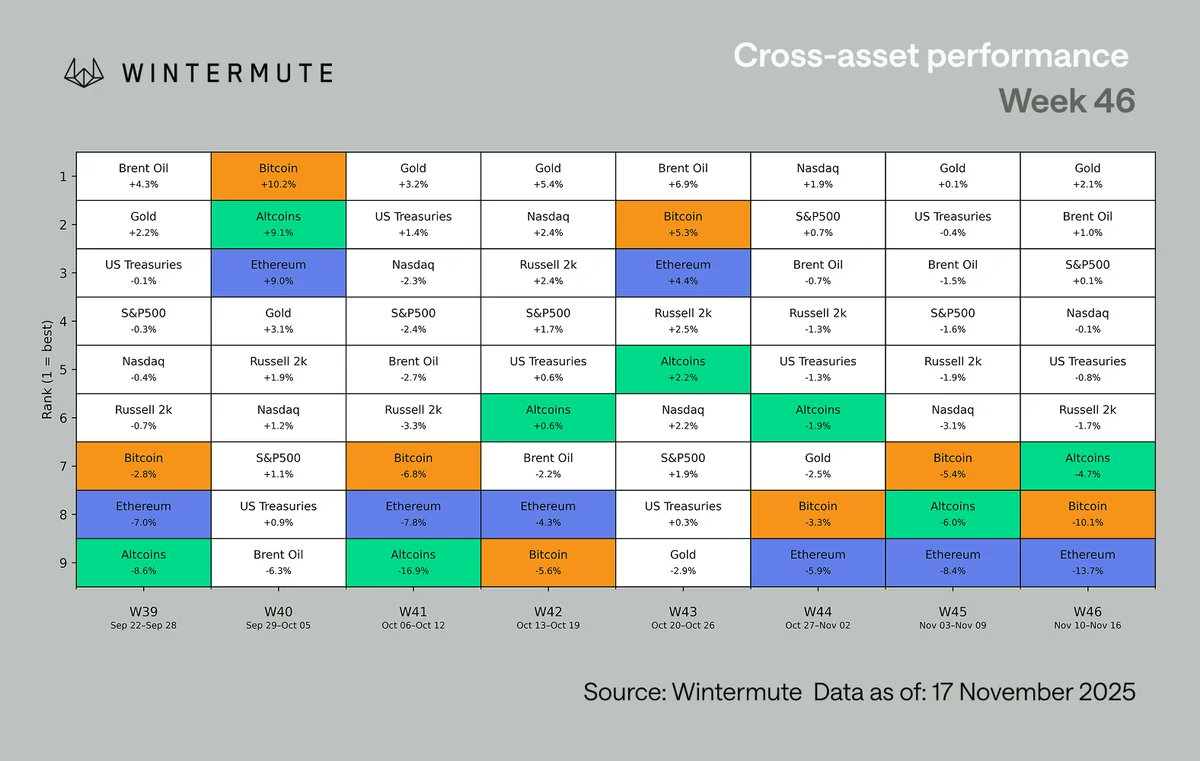

En el conjunto de activos, los digitales siguen a la cola en rendimiento. Esta debilidad no es nueva; las criptomonedas llevan rezagadas respecto a la renta variable desde principios de verano, en parte por un sesgo negativo persistente frente a las acciones. BTC y ETH incluso rindieron peor que el conjunto de alts, algo inusual en un entorno bajista. Hay dos factores que lo explican:

- Las alts ya venían cayendo desde hace tiempo

- Segmentos específicos como privacidad e interruptores de comisiones siguen mostrando fortaleza puntual

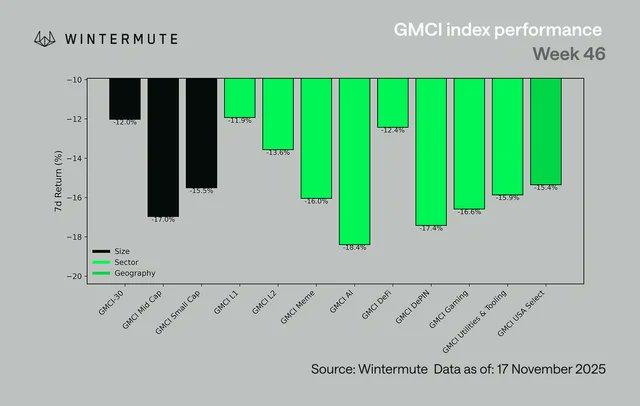

A nivel sectorial, el comportamiento fue negativo en todos los segmentos. El @ gmci_ GMCI-30 retrocedió un 12 % y la mayoría de sectores cayó entre un 14 % y un 18 %, con AI, DePIN, Gaming y Memes a la cabeza. Incluso categorías más resistentes como L1, L2 y DeFi sufrieron una debilidad generalizada. El movimiento fue indiscriminado y refleja una salida total del riesgo, no una rotación sectorial.

La gráfica anterior muestra datos de lunes a lunes, lo que explica la diferencia con la primera.

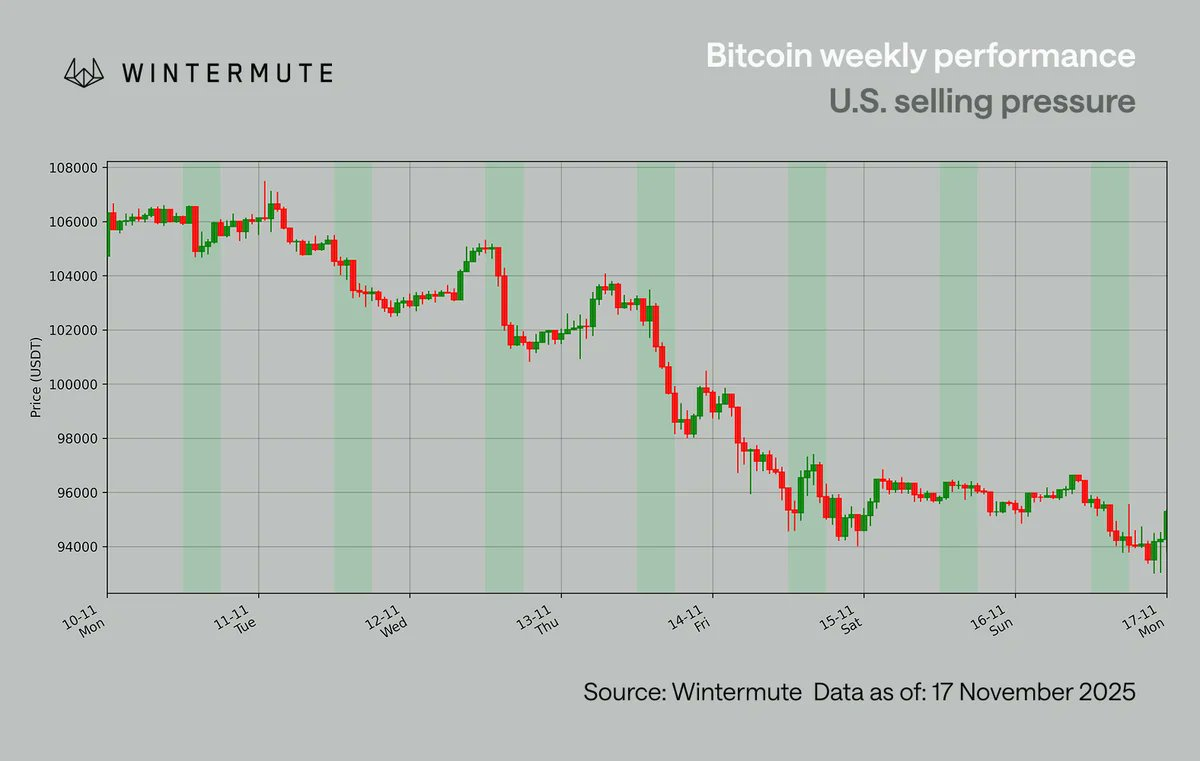

BTC cotiza otra vez por debajo de los 100 000 dólares, algo que no sucedía desde mayo. BTC defendió el nivel de los 100 000 $ en dos ocasiones (4 y 7 de noviembre) antes de la semana pasada, llegando incluso a un rebote hasta los 110 000 $ a principios de esa semana. Sin embargo, la recuperación se desvaneció de forma brusca, sobre todo durante el horario estadounidense, con velas horarias que muestran un claro patrón de ventas desde la apertura en Estados Unidos, hasta que finalmente se perdió el nivel de 100 000 $ tras dos intentos anteriores.

Parte de la presión vino de grandes inversores reduciendo exposición. El periodo de ventas de Q4 a Q1 suele ser estacional, pero este año se ha adelantado, en parte porque muchos operadores esperan que el ciclo de cuatro años implique un año más flojo. Esta lógica se convierte en profecía autocumplida, ya que los movimientos de reducción de riesgo se anticipan y magnifican. Es clave señalar que no hubo ninguna ruptura fundamental; la presión fue liderada por Estados Unidos y estuvo condicionada por el entorno macroeconómico.

La revisión de las probabilidades de recorte de tipos fue el catalizador más probable. Tras la rectificación de Powell sobre el recorte en diciembre, los operadores estadounidenses profundizaron en las posturas individuales de los miembros del FOMC. Las mesas de Estados Unidos empezaron a rebajar la probabilidad de recorte en diciembre, pasando de un 70 % a poco más del 60 % antes de que el mercado global reaccionase en bloque. Esto explica por qué la mayor presión se concentró en horario estadounidense entre el 10 y el 12 de noviembre, incluso cuando la probabilidad general seguía en torno al 65 %.

Aunque los recortes de tipos determinan el sentimiento a corto plazo, el entorno macro global no se ha deteriorado. Seguimos en un ciclo de relajación monetaria global:

- Japón prepara un paquete de estímulos de 110 000 M$

- China sigue ampliando liquidez

- El programa de ajuste cuantitativo en Estados Unidos termina el mes próximo

- Siguen activos canales fiscales como el estímulo propuesto de 2 000 $

El cambio reside más en el calendario que en la dirección, en la rapidez con la que llega la liquidez y el tiempo que tarda en alimentar el riesgo especulativo. Por ahora, el mercado cripto se mueve principalmente por factores macroeconómicos, y sin nuevos datos para fijar las expectativas de tipos, el mercado sigue siendo reactivo, no constructivo.

Nuestra visión

El entorno macro sigue siendo favorable y el ajuste en el posicionamiento deja el mercado más despejado, pero para estabilizar el sentimiento los grandes deben rendir.

La caída ha sido más una limpieza macro que una ruptura estructural. El posicionamiento se ha vaciado, la presión liderada por Estados Unidos está perfectamente identificada y la dinámica cíclica de grandes inversores y flujos de fin de año explica la mayor parte del movimiento.

El contexto general sigue siendo constructivo, con la relajación monetaria global en marcha, el ajuste cuantitativo estadounidense finalizando el mes próximo, los canales de estímulo aún activos y la liquidez con perspectivas de mejorar en el primer trimestre. Falta, eso sí, confirmación por parte de los activos principales. Hasta que BTC no vuelva a la parte alta de su rango, la amplitud de mercado seguirá limitada y las narrativas serán efímeras. Este escenario macro no se asemeja a un mercado bajista prolongado. Con el macro como motor, es más probable que el próximo catalizador llegue de la política y las expectativas de tipos que de flujos endógenos cripto, y cuando los principales activos recuperen tracción, el mercado debería estar en disposición de recuperar amplitud.

Aviso legal:

- Este artículo es una reproducción de [wintermute_t]. Todos los derechos de autor pertenecen al autor original [wintermute_t]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn para que lo gestionen de forma inmediata.

- Exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación contraria, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%