MicroStrategy afronta una prueba clave de confianza: riesgo de exclusión de Nasdaq, motivos detrás de la recompra y ventas de acciones por parte de los directivos

Los mercados de criptomonedas atraviesan una etapa de gran inestabilidad, con la debilidad de Bitcoin arrastrando a todo el sector, acelerando el estallido de la burbuja y poniendo a los inversores en máxima alerta. Como firma líder de Digital Asset Treasury (DAT), MicroStrategy se enfrenta ahora a crecientes presiones: una fuerte contracción de las primas mNAV, una ralentización en la acumulación de Bitcoin, ventas de acciones por parte de ejecutivos y la amenaza de exclusión de los principales índices, lo que pone a prueba la confianza del mercado.

MicroStrategy afronta una crisis de confianza y una posible exclusión de índices

El sector DAT vive su momento más crítico. Con la caída persistente de los precios de Bitcoin, las primas de mercado de las principales firmas DAT se han desplomado, los precios de las acciones siguen sufriendo presión, el ritmo de compra de Bitcoin se ha ralentizado o incluso detenido, y el modelo de negocio se enfrenta a desafíos de calado. MicroStrategy no ha quedado al margen de esta turbulencia y atraviesa ahora una crisis de confianza.

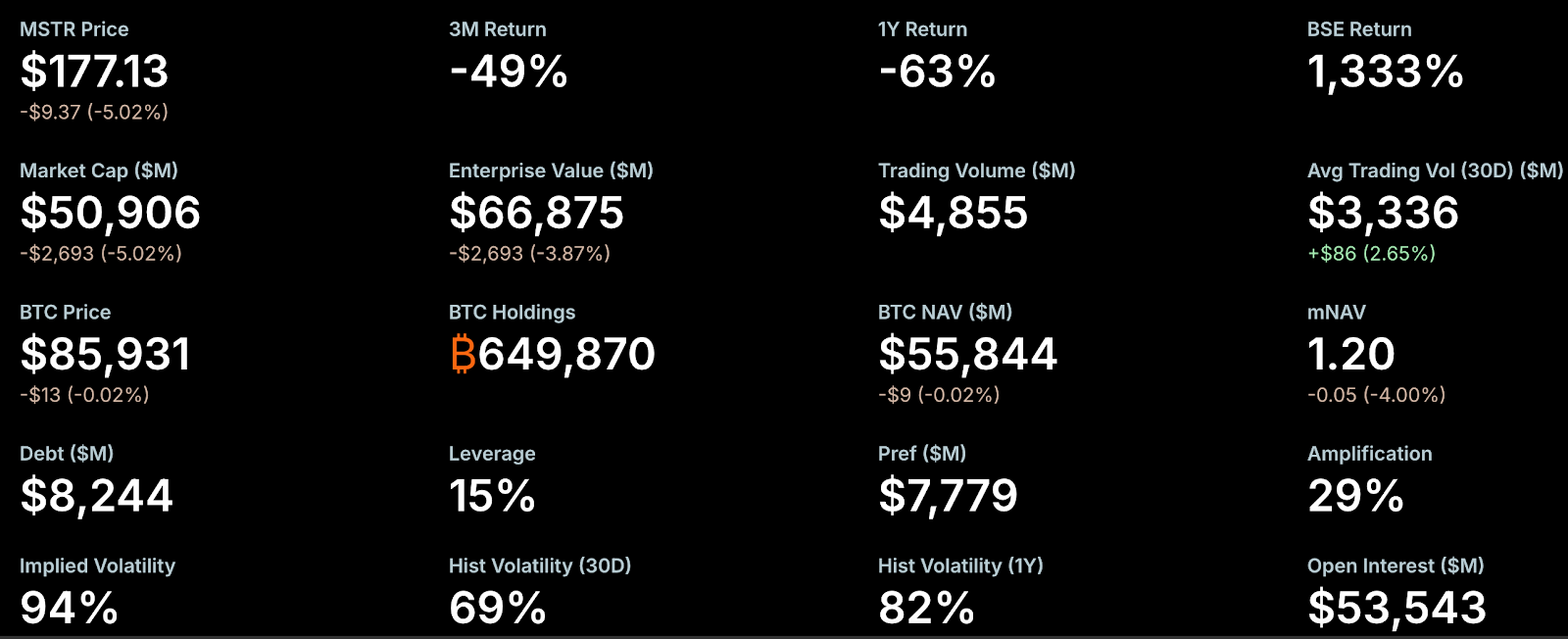

El mNAV (relación entre valor de mercado y valor neto de los activos) es un indicador clave del sentimiento inversor. Recientemente, la prima mNAV de MicroStrategy se ha reducido rápidamente, acercándose peligrosamente a un umbral crítico. Según StrategyTracker, a 21 de noviembre, el mNAV de MicroStrategy era de 1,2, tras haber caído previamente por debajo de 1. Esto representa una caída del 54,9 % respecto a su máximo histórico de 2,66. Como la mayor y más influyente empresa DAT, la ruptura de la prima mNAV de MicroStrategy ha desatado el pánico en los mercados. El problema de fondo es que un mNAV decreciente debilita la capacidad de financiación, obligando a la compañía a emitir más acciones y diluir a los accionistas existentes, lo que a su vez presiona el precio a la baja y arrastra aún más el mNAV, generando un círculo vicioso.

No obstante, Greg Cipolaro, Global Head of Research de NYDIG, apunta que el mNAV tiene limitaciones como métrica para las empresas DAT y que quizá debería eliminarse de los informes sectoriales. Señala que el mNAV puede inducir a error, ya que no contempla negocios operativos ni otros activos y pasivos, y suele calcularse sobre acciones en circulación asumidas, excluyendo deuda convertible aún no convertida.

El pobre desempeño bursátil ha intensificado la preocupación en el mercado. Según datos de StrategyTracker, a 21 de noviembre, la capitalización total de MicroStrategy (MSTR) rondaba los 50,9 mil millones de dólares, ya por debajo de los 66,87 mil millones que valen sus casi 650 000 Bitcoin (costo promedio de adquisición: 74 433 dólares). Esto implica que las acciones de la compañía cotizan con descuento frente al NAV. Desde principios de año, las acciones de MSTR han perdido un 40,9 % de su valor.

Esta situación ha alimentado el temor a la exclusión de MicroStrategy de los índices Nasdaq 100 y MSCI USA. JPMorgan prevé que, si MSCI —proveedor mundial de índices— retira a MicroStrategy de sus índices, las salidas vinculadas podrían alcanzar los 2,8 mil millones de dólares; si otros mercados y proveedores siguen el mismo camino, el total podría escalar hasta los 11,6 mil millones. MSCI estudia actualmente una propuesta para excluir a las empresas cuyo negocio principal sea la tenencia de Bitcoin u otros criptoactivos y cuya exposición a activos digitales supere el 50 % de su balance. Se espera una decisión definitiva antes del 15 de enero de 2026.

Actualmente, el riesgo de exclusión de MicroStrategy sigue siendo bajo. El Nasdaq 100, por ejemplo, revisa cada diciembre (segundo viernes) el ranking de capitalización, manteniendo a las 100 primeras; los puestos 101 a 125 deben haber formado parte del top 100 el año anterior, mientras que las que quedan por debajo del puesto 125 salen del índice. MicroStrategy permanece holgadamente entre las 100 primeras, y los resultados recientes muestran una base sólida. Inversores institucionales como Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank y Swiss National Bank han declarado posiciones en MSTR en los informes del tercer trimestre, lo que también ha reforzado la confianza en el mercado.

El ritmo de adquisición de Bitcoin por parte de MicroStrategy se ha frenado de forma clara, lo que el mercado interpreta como prueba de financiación limitada, especialmente tras los resultados del tercer trimestre, que reflejan solo 54,3 millones de dólares en efectivo y equivalentes. Desde noviembre, MicroStrategy solo ha sumado 9 062 BTC, muy por debajo de los 79 000 BTC del mismo periodo del año anterior, aunque los precios más altos de Bitcoin también influyen. La mayor acumulación de este mes fue una compra única de 8 178 BTC la semana pasada; el resto de adquisiciones fue de varios centenares de monedas.

Para obtener fondos adicionales, MicroStrategy ha recurrido a los mercados internacionales, lanzando nuevos instrumentos de financiación como acciones preferentes perpetuas con dividendos elevados (8–10 %). Recientemente, la empresa recaudó unos 710 millones de dólares con su primera acción preferente perpetua denominada en euros para respaldar la planificación estratégica y el programa de gestión de tesorería en Bitcoin. Es relevante señalar que la compañía mantiene aún seis bonos convertibles sénior pendientes, con vencimientos entre septiembre de 2027 y junio de 2032.

Las operaciones internas también han sido objeto de atención. El informe de resultados de MicroStrategy reveló que el EVP Shao Weiming dejará la compañía el 31 de diciembre de 2025. Desde septiembre, ha vendido acciones de MSTR por valor de 19,69 millones de dólares en cinco transacciones. Estas ventas se efectuaron bajo un plan de negociación preestablecido conforme a la Regla 10b5-1 de la SEC. La normativa de la SEC permite que los insiders operen bajo estos planes (con cantidades, precios o calendarios fijados), minimizando el riesgo de uso indebido de información privilegiada.

Los analistas consideran que los riesgos de deuda están exagerados y los inversores con altos premiums afrontan máxima presión

En un contexto de sentimiento bajista en el mercado cripto y crecientes dudas sobre el modelo DAT, el fundador de MicroStrategy, Michael Saylor, ha reiterado su postura “HODL” y mantiene el optimismo a pesar de la reciente caída de Bitcoin. Ha recalcado que MicroStrategy no venderá sus Bitcoin salvo que el precio caiga por debajo de 10 000 dólares, enviando un mensaje de tranquilidad al mercado.

Por su parte, los analistas han aportado diferentes visiones. Matrixport señala que MicroStrategy sigue siendo uno de los grandes beneficiados del actual ciclo alcista de Bitcoin. Anteriormente, el mercado temía que la empresa tuviera que vender Bitcoin para atender sus deudas. Según el balance y el calendario de vencimientos actual, Matrixport considera que la probabilidad de “ventas forzadas de Bitcoin para pagar deuda” es muy baja a corto plazo y no representa un riesgo relevante. La presión recae ahora en quienes compraron con primas elevadas. La mayor parte de la financiación de MicroStrategy se produjo cuando la acción cotizaba cerca del máximo histórico de 474 dólares y el valor neto por acción estaba en máximos. Al caer el NAV y comprimirse la prima, la acción bajó de 474 a 207 dólares, dejando a los compradores con primas altas ante fuertes pérdidas latentes. En comparación con el rally de Bitcoin, la acción de MicroStrategy ha retrocedido desde sus máximos, lo que la hace más atractiva en valoración, y todavía existe esperanza de que entre en el S&P 500 en diciembre.

El analista cripto Willy Woo va más allá y sostiene que los riesgos de deuda de MicroStrategy están “muy exagerados” y que una liquidación en mercado bajista es poco probable. En un tuit, explicó que la mayor parte de la deuda de MicroStrategy está en bonos convertibles sénior, que pueden liquidarse en efectivo, en acciones o en una combinación de ambos. MicroStrategy afronta unos 1,01 mil millones de dólares con vencimiento el 15 de septiembre de 2027. Woo estima que, si la acción de MicroStrategy cotiza por encima de los 183,19 dólares en esa fecha —lo que equivaldría a un Bitcoin en torno a 91 502 dólares—, no será necesario vender ningún Bitcoin para cubrir la deuda.

Ki Young Ju, fundador y CEO de CryptoQuant, también considera que el riesgo de quiebra es extremadamente bajo. Afirma: “MSTR solo quebraría si un asteroide impactara la Tierra. Saylor jamás venderá Bitcoin salvo que los accionistas lo exijan; lo ha dejado claro en numerosas ocasiones”.

Ki Young Ju añade que incluso vender un solo Bitcoin socavaría la identidad de MSTR como empresa que mantiene Bitcoin como principal activo de reserva de tesorería, lo que podría desencadenar un ciclo negativo tanto para Bitcoin como para las acciones de MSTR. Los accionistas de MSTR quieren precios fuertes de Bitcoin y esperan que Saylor siga aplicando estrategias de asignación de capital para que el precio de MSTR suba en paralelo al de Bitcoin.

En cuanto al riesgo de deuda, explica que la mayor parte de la deuda de MicroStrategy corresponde a bonos convertibles sénior. No alcanzar el precio de conversión no implica riesgo de liquidación, simplemente significa que los bonos deben pagarse en efectivo. MSTR dispone de múltiples opciones para gestionar los vencimientos próximos: refinanciación, emisión de nuevos bonos, préstamos con garantía o uso del flujo de caja operativo. La no conversión no implica quiebra, es un vencimiento habitual de deuda, no una liquidación. Aunque no hay garantía de que la acción de MSTR se mantenga siempre alta, la idea de vender Bitcoin para apuntalar el precio o evitar la quiebra carece de fundamento. Incluso si Bitcoin cae a 10 000 dólares, MicroStrategy no quebraría: el peor escenario sería una reestructuración de deuda. MSTR también podría usar Bitcoin como garantía para obtener liquidez, aunque eso sí conllevaría riesgo de liquidación y sería la última opción.

Declaración:

- Este artículo es una reproducción de [PANews] y sigue siendo propiedad intelectual de la autora original [Nancy]. Si tienes alguna objeción sobre esta reproducción, contacta con el equipo de Gate Learn para su gestión conforme a nuestros procedimientos.

- Aviso legal: Las opiniones y puntos de vista reflejados en este artículo pertenecen exclusivamente a la autora y no constituyen asesoramiento de inversión.

- Las demás versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies estas traducciones sin mencionar a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain