Informe semanal de opciones (27 de octubre): la volatilidad se estabiliza antes de la reunión de la Fed, mientras el apetito de riesgo del mercado muestra señales de recuperación

Revisión del desempeño del mercado de opciones de Gate

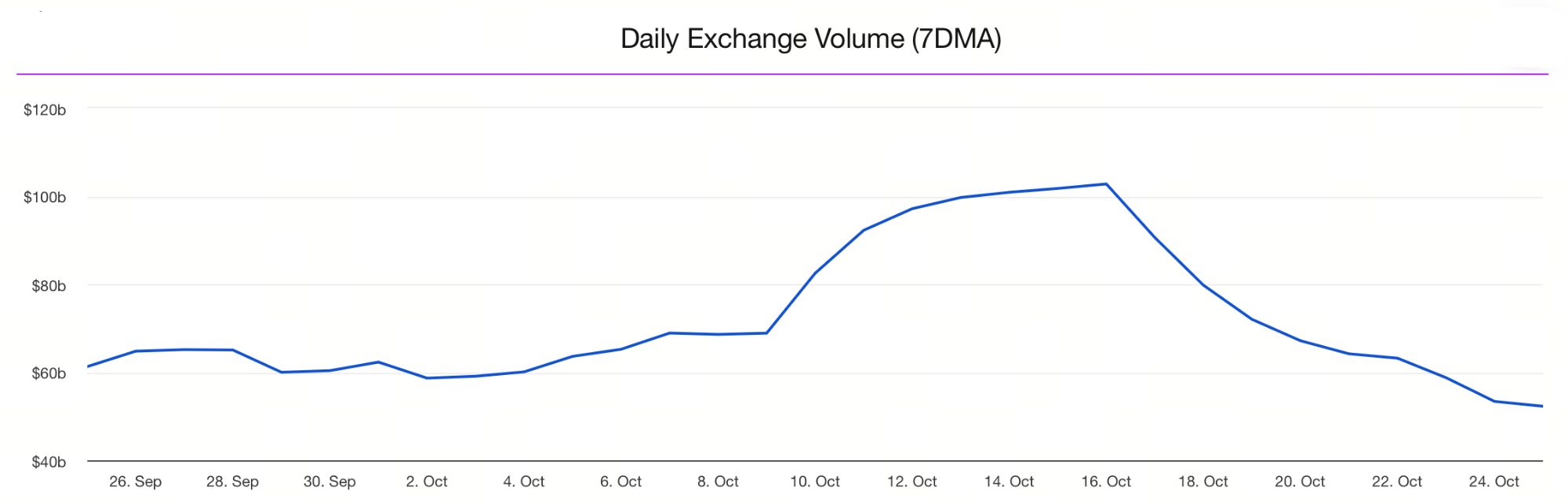

El promedio semanal de volumen spot negociado en todo el mercado cayó de forma pronunciada por segunda semana consecutiva.

Resumen del mercado de opciones de Bitcoin (BTC)

Entre el 21 y el 27 de octubre, el mercado cripto global registró un repunte, impulsado por expectativas de relajación en políticas macroeconómicas y una mejora en el apetito por riesgo. El último IPC de septiembre subió 3.0% interanual (por debajo de la previsión de 3.1%), y la inflación subyacente aumentó solo 0.2% mensual, lo que sugiere una continuidad en el alivio de las presiones inflacionarias. La probabilidad de un recorte de tasas se estima ahora en 96.7%, y las expectativas de menores tasas de interés siguen creciendo. El consenso del mercado apunta a un entorno financiero más flexible en el futuro. Paralelamente, las señales de distensión en las tensiones comerciales entre las principales economías han reducido la demanda de activos refugio y han impulsado una recuperación generalizada en los activos de riesgo.

Mercado spot de BTC: Los precios se movieron entre $108,000 y $115,000 la semana pasada. Aunque la tendencia es alcista, BTC aún no logra una ruptura clara y permanece en una fase de consolidación.

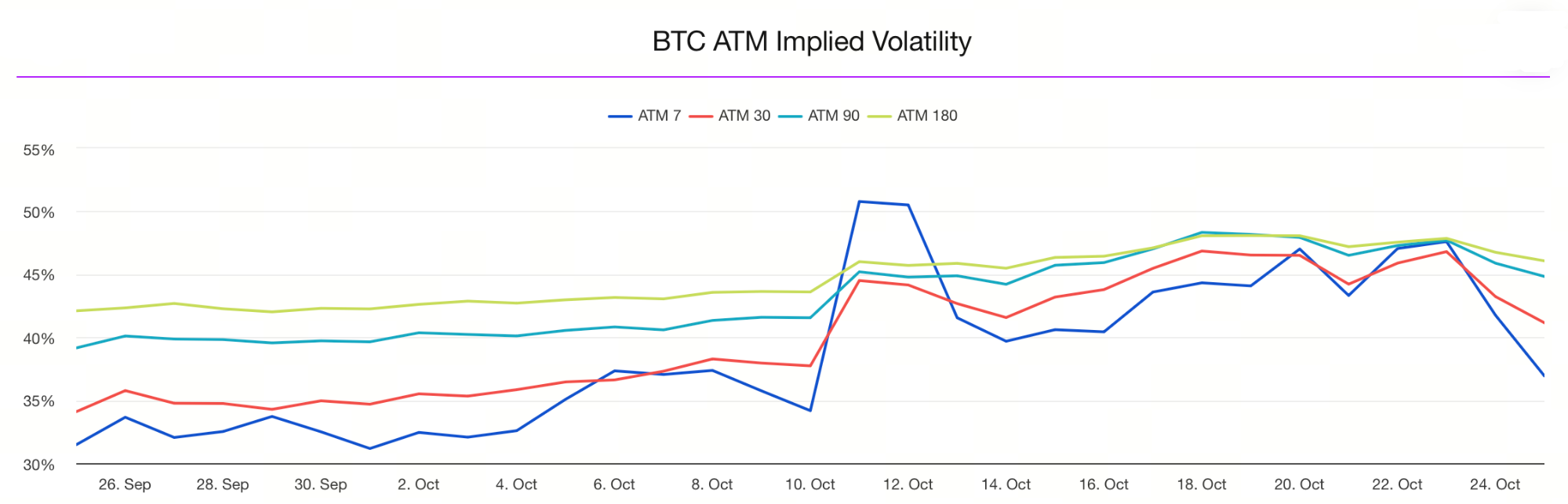

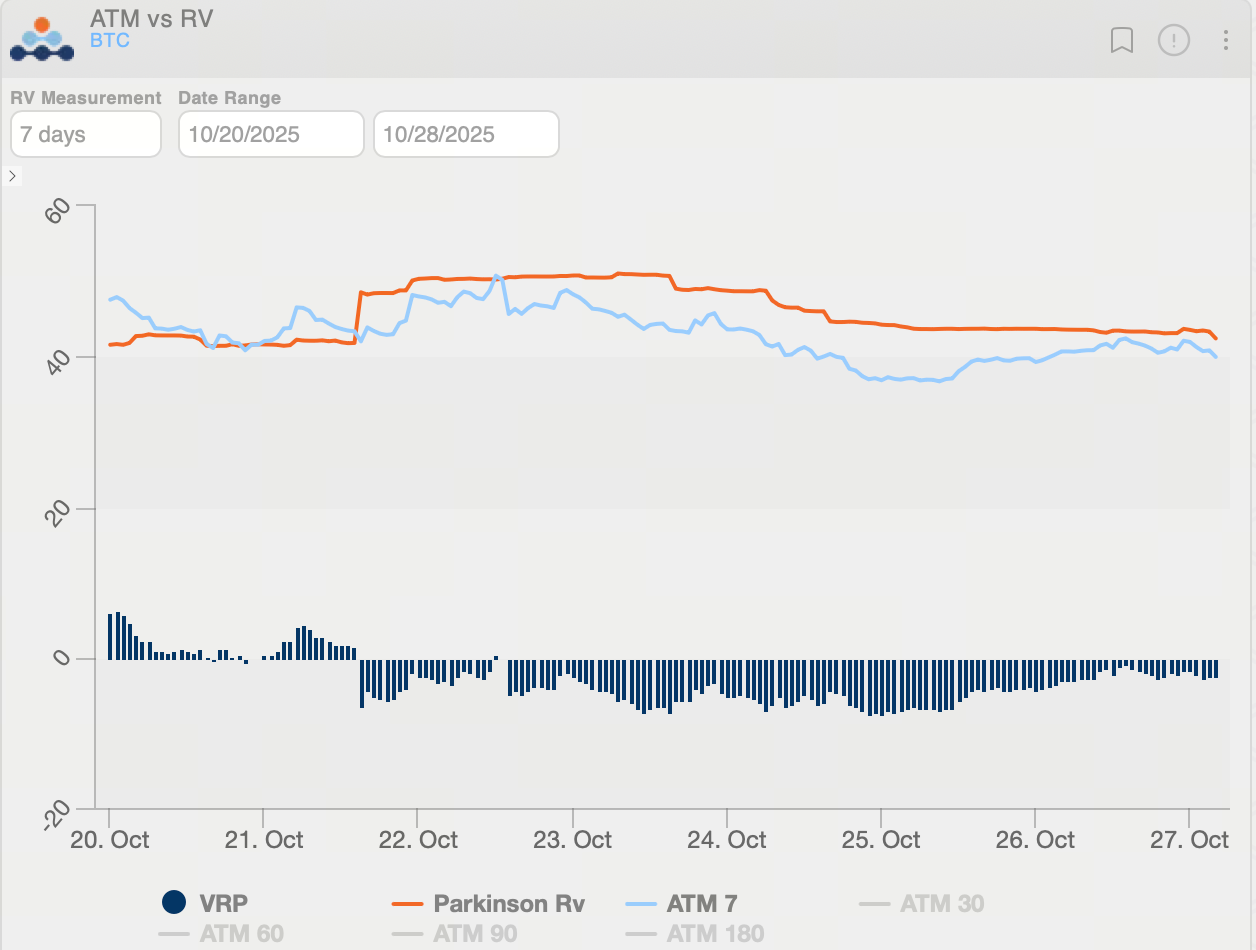

Mercado de opciones: La volatilidad implícita (IV) más reciente de BTC se ubicó en 42.07%, una baja significativa respecto a la semana anterior, lo que refleja una estabilización del sentimiento de mercado y expectativas moderadas sobre futuras fluctuaciones de precio.

El diferencial entre la IV de corto y largo plazo se normalizó, lo que indica que el mercado adopta una postura más racional sobre la volatilidad a corto plazo.

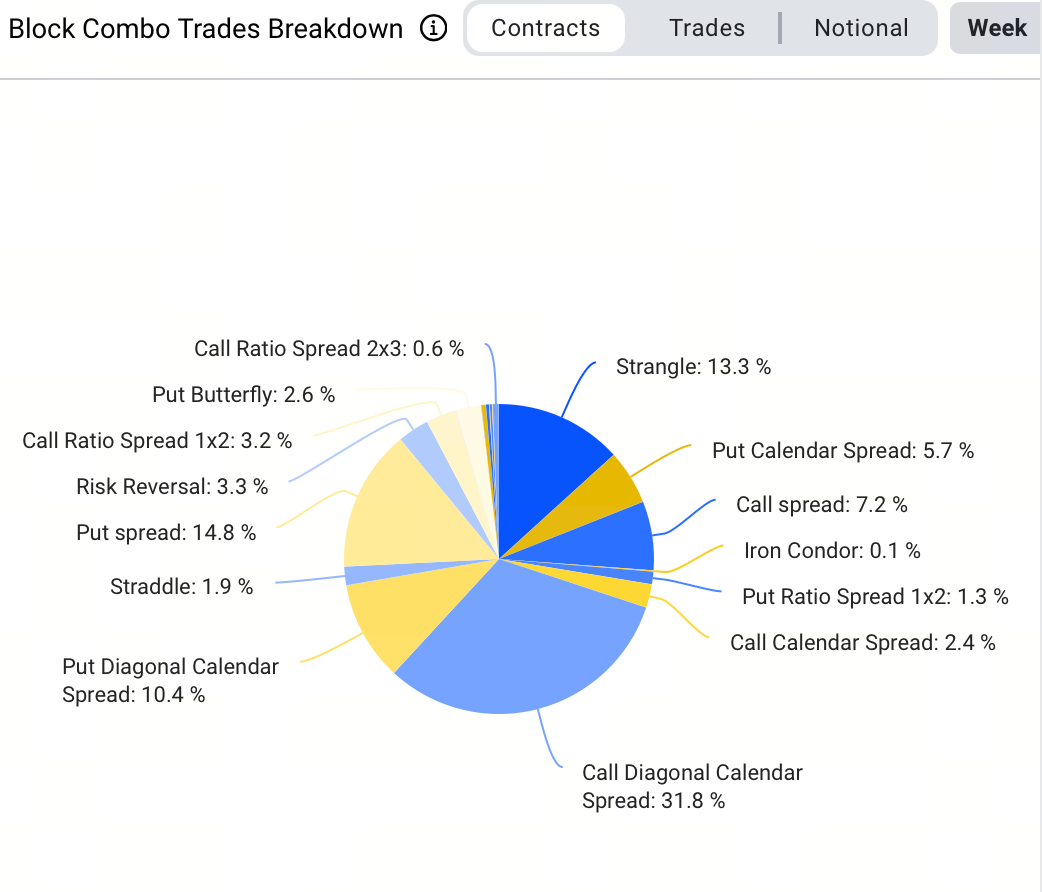

En operaciones por bloques, la estrategia más utilizada esta semana fue el calendario alcista, que representó el 24.7% del volumen, reflejando la preferencia de los inversores por posiciones alcistas de bajo costo y mayor plazo. Destaca la ejecución de 1,800 operaciones por bloques que implicaron la compra de BTC-270326-180000-C y la venta de BTC-261225-140000-C mediante un calendario alcista.

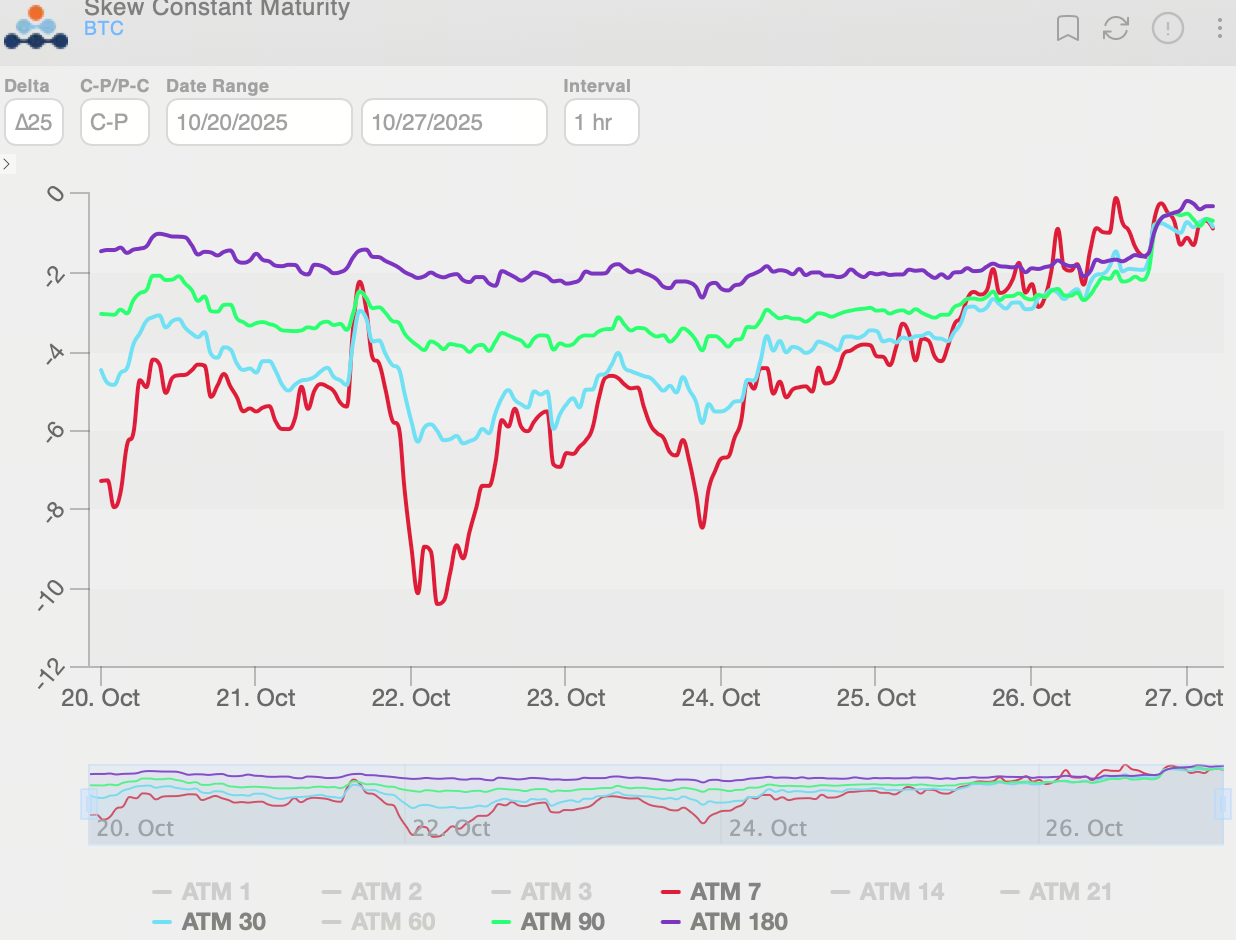

El 25-Delta Skew de las opciones de BTC se mantuvo negativo durante toda la semana, lo que evidencia una cobertura constante ante riesgos bajistas. La estructura temporal del skew se aplanó, lo que indica mayor demanda de cobertura a corto plazo ante rebotes. En determinado momento, la volatilidad implícita de las puts superó en aproximadamente 13 puntos la de las calls, pero este diferencial se redujo a cerca de 2 puntos, reflejando una clara disminución del sentimiento bajista.

En síntesis, las opciones de BTC con vencimientos largos mantienen un sesgo bajista, con inversores institucionales enfocados en la cobertura de riesgos y no en apuestas por alzas abruptas de precio. El mercado se mantiene cauteloso respecto a las perspectivas de mediano y largo plazo.

La volatilidad realizada de BTC retrocedió a cerca de 40, mientras que la prima de riesgo de volatilidad (VRP, IV−RV) se estrechó a -2.46 puntos, una normalización evidente frente a los -7.38 puntos registrados durante el pánico de la semana anterior. La volatilidad implícita (IV) sigue por debajo de la volatilidad realizada (RV), por lo que la VRP permanece negativa. En este contexto, el mercado valora la volatilidad futura en niveles relativamente bajos, lo que vuelve atractivas estrategias largas de volatilidad—como long straddle, long calendar spread u otras estructuras long Vega.

Resumen del mercado de opciones de Ethereum (ETH)

Esta semana, ETH cotizó en el rango de $3,600 a $4,300, consolidando su precio. Al inicio, la presión vendedora persistió y se pusieron a prueba repetidamente los soportes cercanos a $3,600, pero los compradores respondieron cada vez, demostrando resiliencia. Con la mejora en el sentimiento macro de riesgo, ETH repuntó con fuerza el fin de semana, acercándose brevemente a los $4,300. Sin embargo, persiste una resistencia relevante entre $4,300 y $4,350, y una ruptura sostenida requerirá confirmación por mayores volúmenes y un impulso de mercado más sólido.

En términos generales, ETH atraviesa una fase de “consolidación y tentativa de rebote”. Los traders de corto plazo deben seguir de cerca el soporte en $3,600 y la resistencia en el rango de $4,300–$4,350.

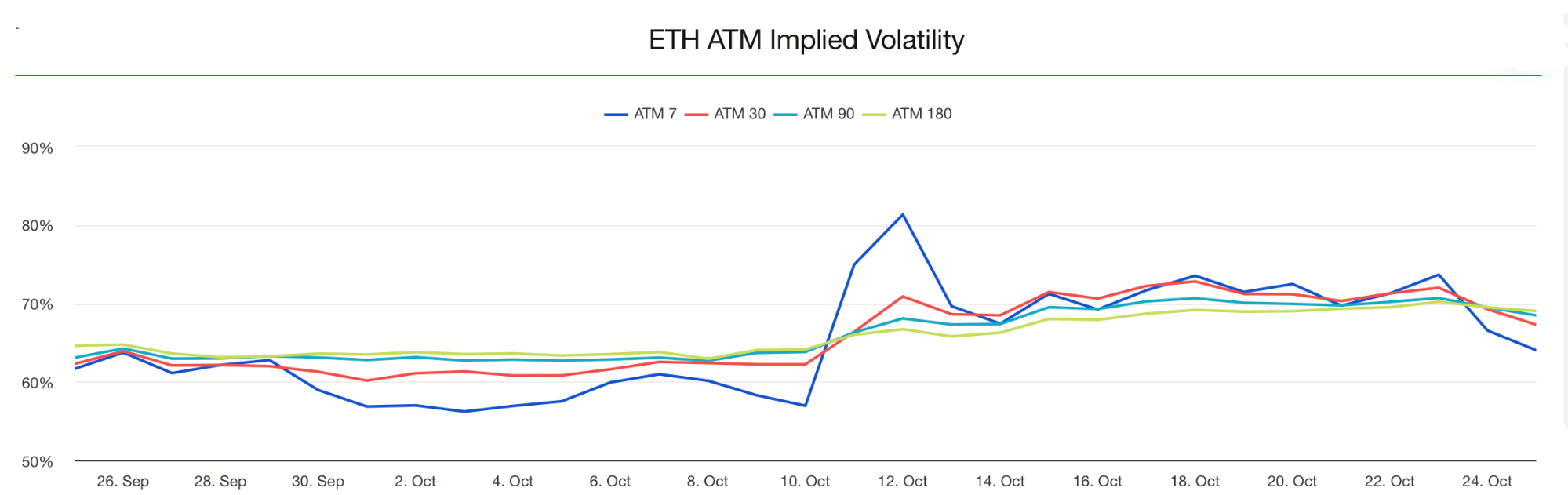

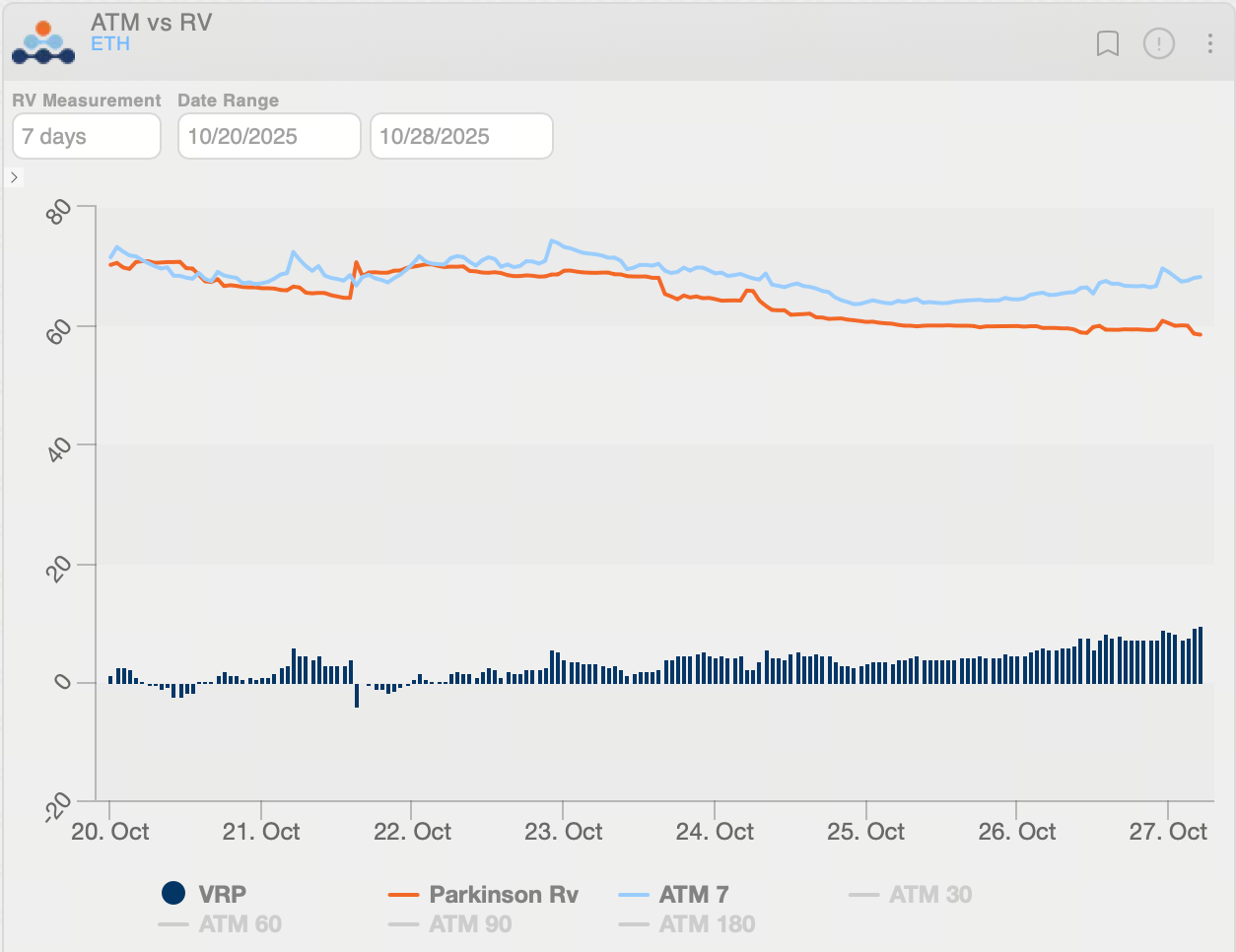

Mercado de opciones: Los datos públicos más recientes sitúan la volatilidad implícita (IV) de ETH en torno al 69.08%, una caída significativa respecto a niveles anteriores, lo que refleja mayor estabilidad en el sentimiento y menores expectativas de amplias oscilaciones de precio.

La brecha entre la IV de corto y largo plazo se normalizó, lo que indica una visión más equilibrada sobre la volatilidad a corto plazo.

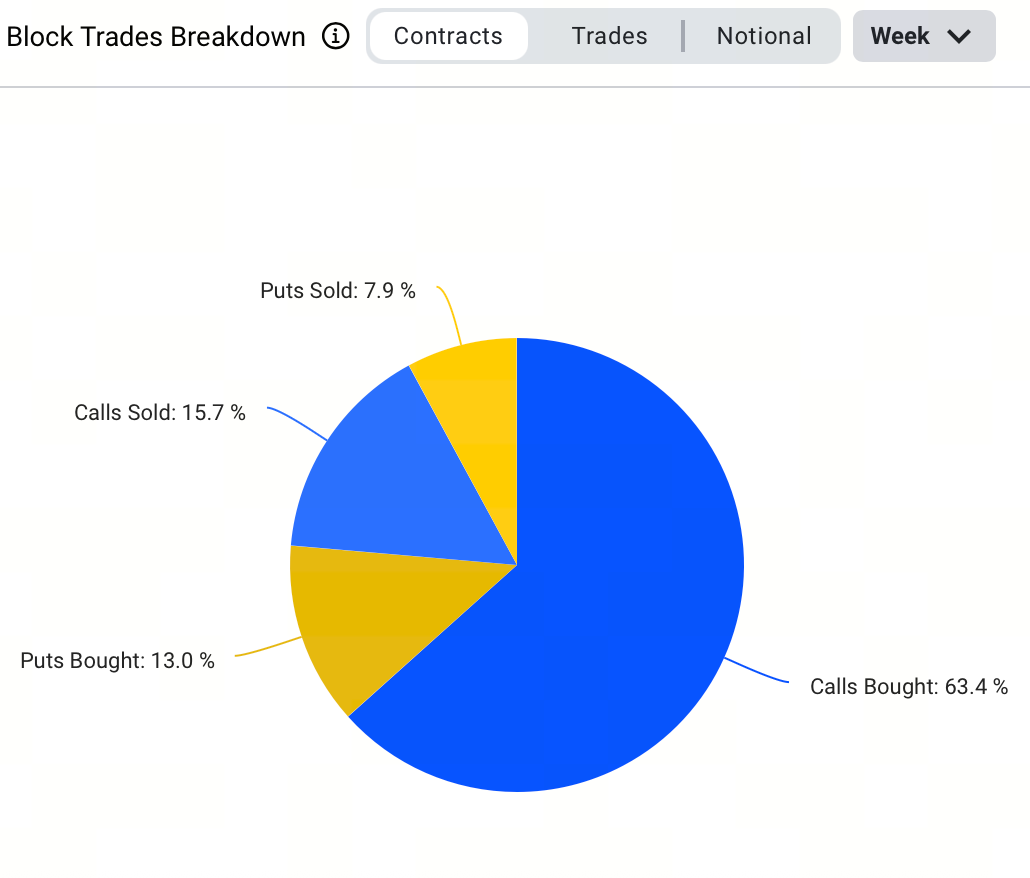

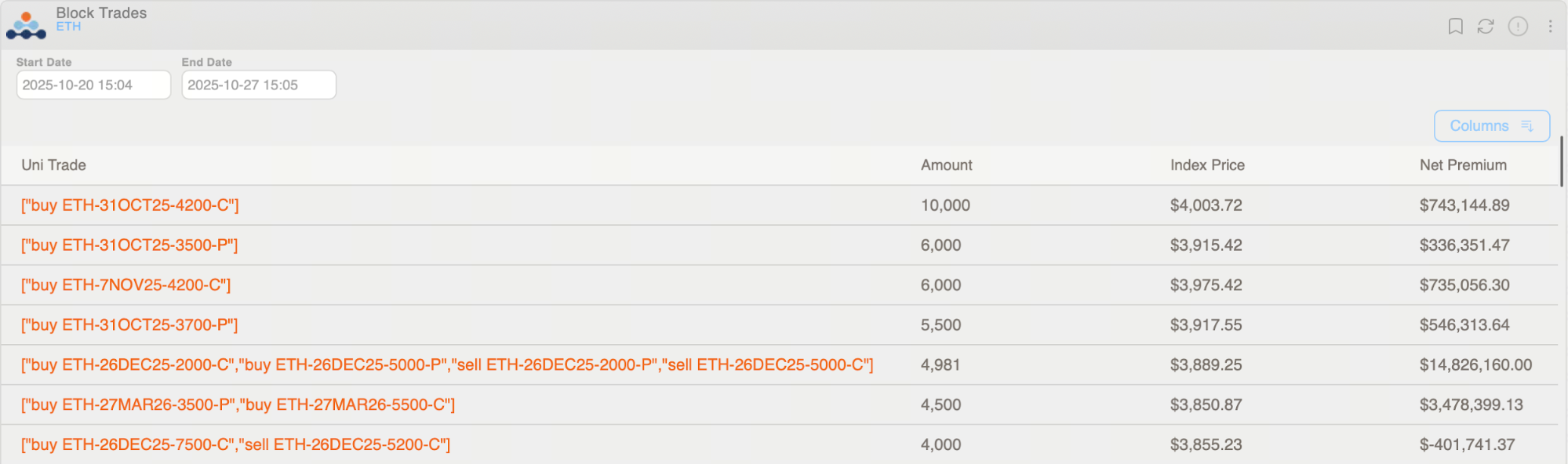

En operaciones por bloques, la compra de opciones call fue la estrategia predominante esta semana, representando el 51.5% del volumen y evidenciando un sesgo alcista. La mayor operación individual por bloques fue de 10,000 contratos de la opción call ETH-311025-4200-C.

El 25-Delta Skew de las opciones de ETH se acentuó a mitad de semana, reflejando mayor cobertura ante riesgos bajistas de corto plazo. Hacia el fin de semana, el skew se aplanó conforme el sentimiento mejoró con el rebote. En este periodo, la volatilidad implícita de las puts superó en unos 15 puntos la de las calls, pero luego convergió casi a cero, señalando una reducción significativa del sentimiento bajista.

En la estructura temporal, las opciones de ETH con vencimientos largos mantienen un sesgo alcista, con primas positivas en expiraciones de 2026, lo que sugiere expectativas de mediano y largo plazo orientadas al alza.

La volatilidad realizada de ETH descendió a cerca de 58, mientras que la prima de riesgo de volatilidad (VRP, IV−RV) aumentó a 9.72 puntos, lo que indica que la volatilidad implícita de corto plazo subió en medio de un mayor apetito por riesgo. La volatilidad implícita (IV) ahora supera la volatilidad realizada (RV), por lo que el mercado anticipa mayor volatilidad futura. En este escenario, las estrategias de venta de volatilidad—como la obtención de Theta mediante la venta de opciones o la apertura de posiciones short Vega—resultan especialmente ventajosas.

Resumen de eventos de política y su impacto en el mercado

- Relajación de las tensiones comerciales entre China y EE. UU. impulsa el sentimiento de mercado

Al 26 de octubre de 2025, las negociaciones comerciales entre China, EE. UU. y Malasia han reducido las preocupaciones sobre fricciones comerciales, aumentado el apetito por riesgo y llevado a Bitcoin a superar brevemente los $115,000 durante la semana. - Índice de Precios al Consumidor (IPC) de EE. UU. de septiembre

El IPC de septiembre en EE. UU. estuvo ligeramente por debajo de las expectativas, reforzando el pronóstico de un recorte de tasas de la Fed de 25 puntos básicos en octubre y alimentando un rebote de corto plazo en Bitcoin a medida que el capital regresa a activos de riesgo. - Reunión FOMC de la Reserva Federal en octubre

Se espera que la reunión FOMC de la Reserva Federal del 28–29 de octubre genere un recorte de tasas de 25 puntos básicos. De concretarse, esto impulsaría la liquidez y el apetito por riesgo, proporcionando un impulso de corto plazo para el mercado cripto.

Compartir

Contenido

Artículos relacionados

Opciones Infinitas: Operando Opciones Hasta el Infinito y Más Allá

¿Qué es Typus?

Perspectiva del precio de XRP 2025: ¿Puede XRP alcanzar los $5?

Precio de XRP: Por qué XRP podría experimentar un gran aumento en 2025

El precio de SOL se consolida hoy en medio de la volatilidad del mercado