Agitación en el sector de las stablecoins

Claves del análisis

- La capitalización del mercado de stablecoins alcanza los 280 000 millones de dólares, un repunte del 40 % desde enero. USDT (64 %) y USDC (25 %) continúan concentrando la mayor parte del mercado, mientras que USDe creció un 133 % después de la aprobación de la GENIUS Act, consolidándose como la tercera stablecoin en volumen.

- La GENIUS Act ha estandarizado el respaldo de reservas mediante bonos del Tesoro de Estados Unidos, orientando la competencia hacia la distribución, el alcance del ecosistema y la capacidad de escalar la adopción.

- Los ingresos de Circle dependen de los intereses de las reservas de USDC, especialmente en Ethereum y Solana. Sin embargo, la mayor parte de la actividad de transacciones con USDC recae en Coinbase (por los ingresos de secuenciación en Base) y en Ethereum y Solana mediante comisiones y MEV.

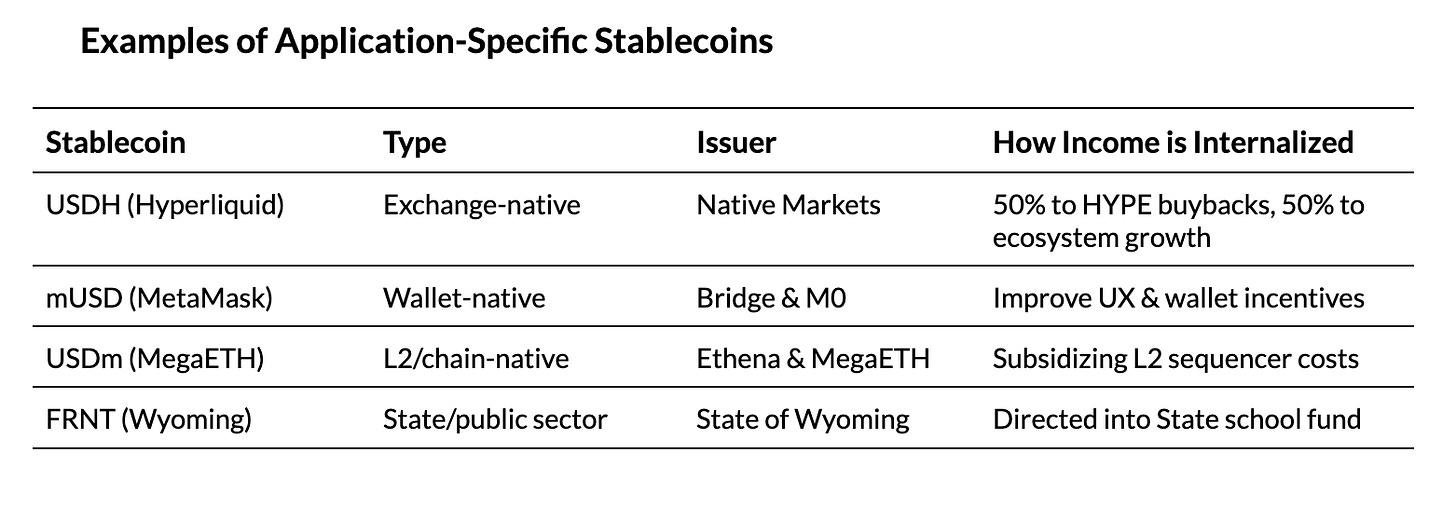

- Estas tendencias anticipan la llegada de stablecoins diseñadas para aplicaciones concretas y redes especializadas, buscando maximizar el valor interno de la cadena.

Introducción

La actividad en el sector de las stablecoins sigue creciendo a gran ritmo. En mayo publicamos el informe sobre stablecoins, en el que analizamos los diferentes tipos, modelos de reserva y emisores presentes en las principales redes. En los últimos meses hemos asistido a la aprobación de la regulación estadounidense sobre stablecoins con la GENIUS Act, y la salida a bolsa de Circle ha puesto en el centro del debate el modelo de negocio de las stablecoins. El entorno competitivo es cada vez más exigente y cambiante: Tether ha anunciado que entrará en el mercado estadounidense con USAT, se libra una batalla por el ticker USDH de Hyperliquid y empresas como Stripe y Circle lanzan nuevas cadenas centradas en pagos.

Con este escenario, esta edición de State of the Network de Coin Metrics examina la evolución del sector de stablecoins en un contexto de regulaciones y tipos de interés variables. La GENIUS Act ha homogeneizado el respaldo de reservas para stablecoins de pago, desplazando la competencia hacia quienes controlan la distribución. Analizamos cómo se distribuyen los ingresos de Circle por USDC en distintas blockchains para comprender qué impulsa la creación de stablecoins propias y el surgimiento de redes especializadas.

Entorno competitivo: mercado tras la GENIUS Act

Panorama actual del mercado

La GENIUS Act se ratificó el 18 de julio, estableciendo un marco regulatorio para los emisores de stablecoins respaldadas por dólares destinados a pagos. Entre los requisitos principales: respaldo con reservas al 100 % en activos líquidos y seguros (efectivo, bonos del Tesoro estadounidense de corto plazo y fondos monetarios), y prohibición de ofrecer intereses sobre las stablecoins emitidas. Así, la colateralización de las stablecoins se ha homogeneizado entre emisores.

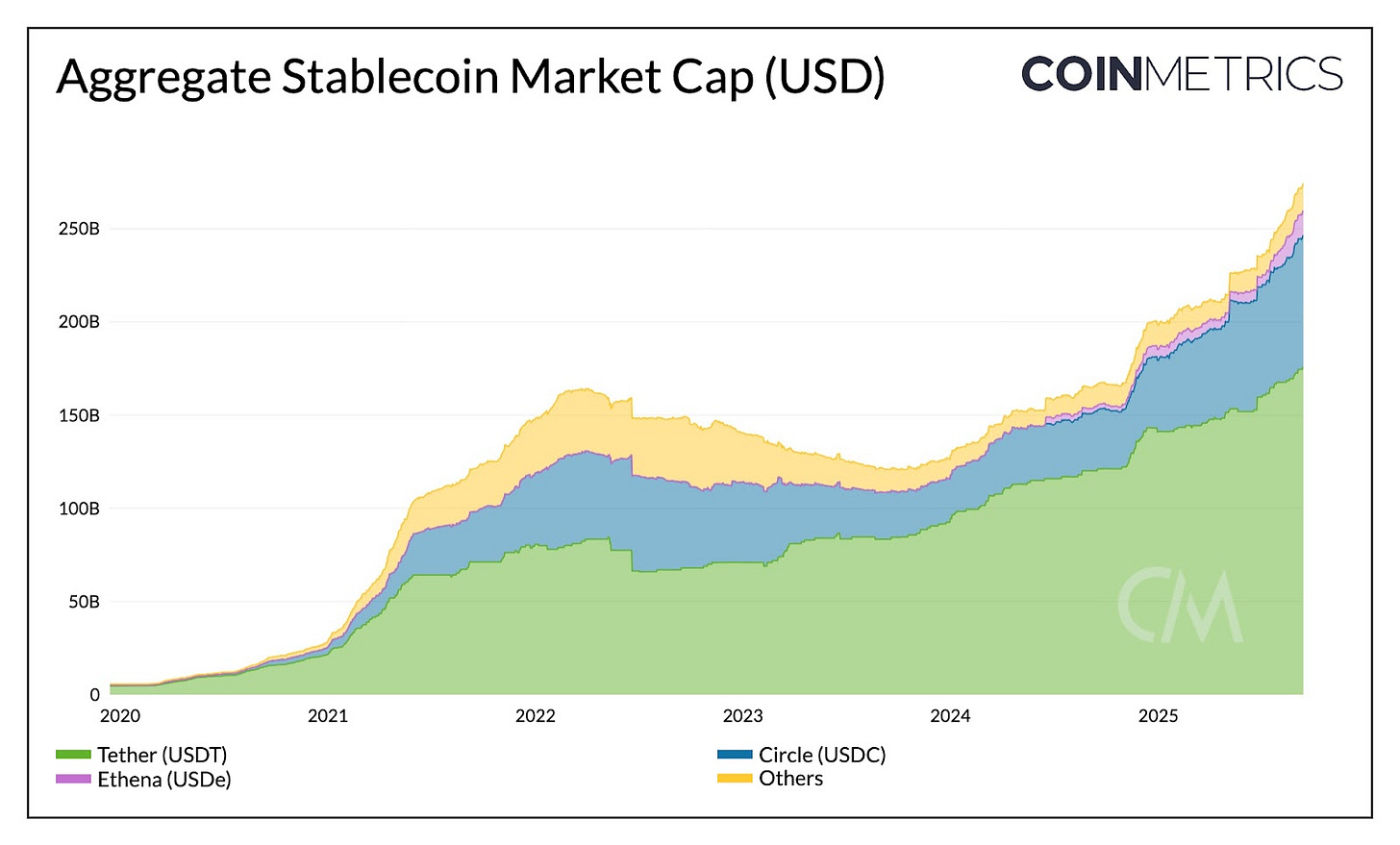

Antes de valorar su impacto, conviene situar el mercado actual. La capitalización global de stablecoins supera los 275 000 millones de dólares, lo que supone un aumento del 40 % desde principios de año. USDT de Tether lidera con el 64 % del mercado (177 000 millones de dólares), repartido entre Ethereum (50 %) y Tron (47 %), mientras que USDC de Circle ocupa la segunda posición con un 25 % (71 000 millones de dólares) distribuido en Ethereum, Solana, Arbitrum y otras redes.

Fuente: Coin Metrics Network Data Pro

Tether desembarca en el mercado estadounidense

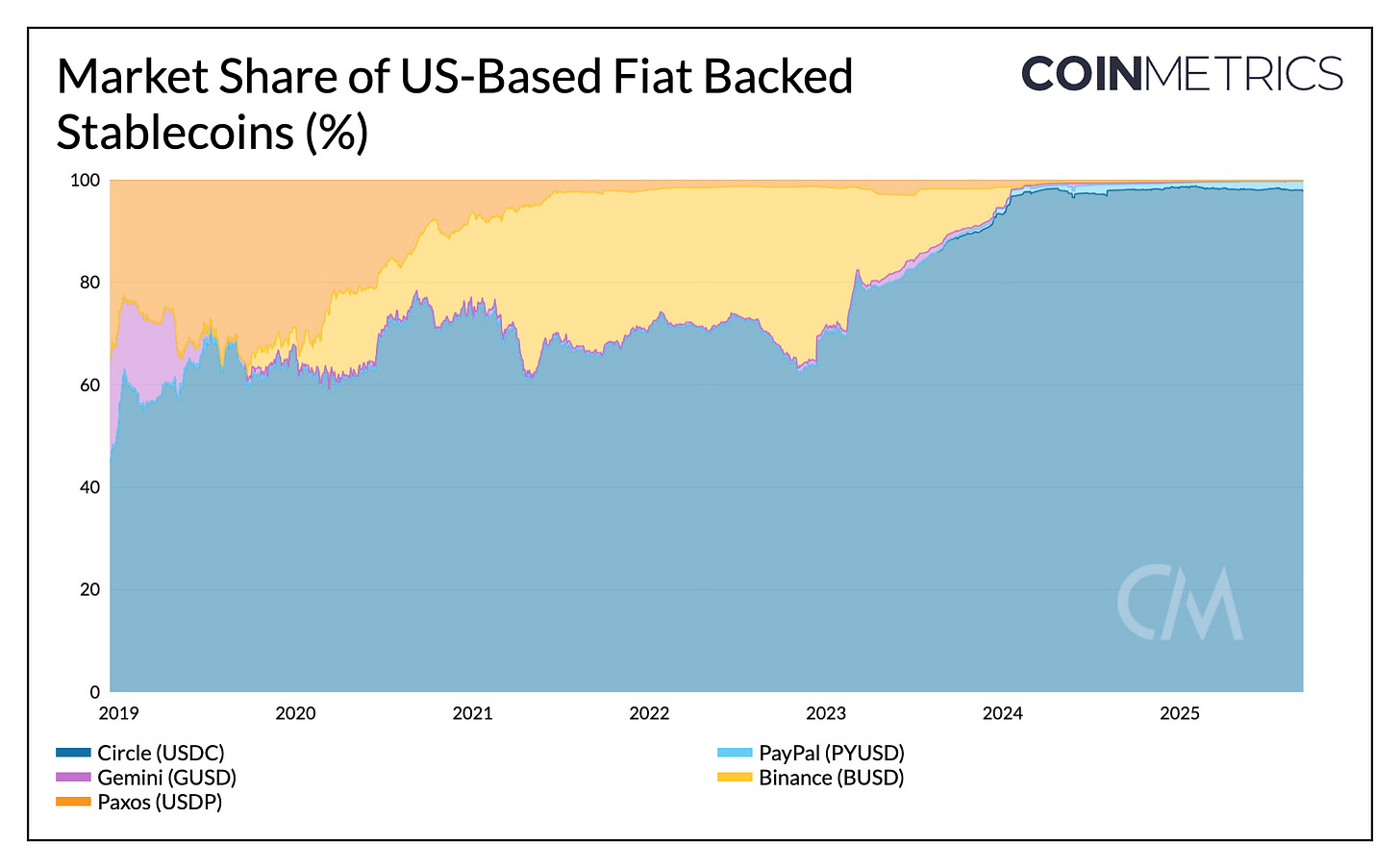

Hasta ahora, Tether operaba como emisor offshore desde El Salvador, y USDT estaba dirigido principalmente a mercados emergentes. Circle, por su parte, ha reforzado el posicionamiento regulatorio de USDC en el mercado estadounidense, llegando a representar el 97 % de la oferta de stablecoins domiciliadas en EE. UU.

En 2025, USDC ganó alrededor de un 6 % de cuota de mercado, mientras que USDT perdió un 7 %. Sin embargo, el lanzamiento de USAT por parte de Tether, una stablecoin adaptada a la regulación estadounidense, pone en riesgo la hegemonía de USDC en EE. UU. Con Anchorage Digital como emisor y Cantor Fitzgerald gestionando las reservas, USAT deberá ganarse la presencia en los exchanges y conseguir liquidez suficiente para igualar la presencia en múltiples cadenas y la distribución de USDC a través de socios como Coinbase.

Fuente: Coin Metrics Network Data Pro

Intereses y dinámicas de rendimiento

La prohibición de la GENIUS Act sobre los intereses y el cambio en los tipos de interés está afectando la competencia. Al no poder recompensar a los titulares de stablecoins, los emisores siguen beneficiándose de los intereses generados por las reservas de bonos estadounidenses. Tether y Circle gestionan ya más de 145 000 millones de dólares en bonos del Tesoro: Tether se queda con los intereses y Coinbase los traslada indirectamente a los usuarios de USDC.

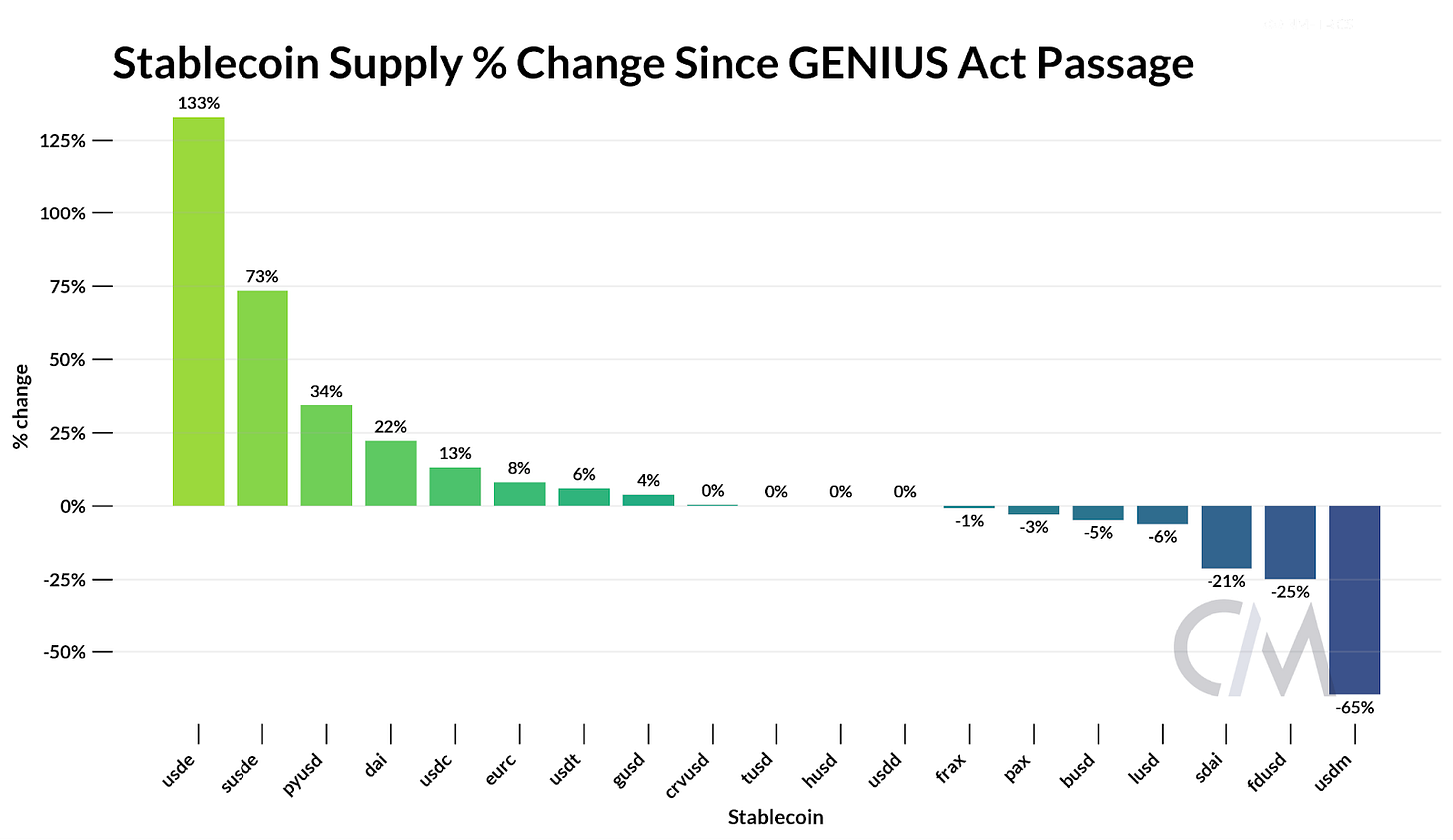

Esta brecha podría aumentar el atractivo de alternativas con rendimientos y de fuentes de rendimiento on-chain como el staking o el lending. USDe de Ethena ha crecido un 133 % y sUSDe, su versión en staking, un 73 % desde la aprobación de la GENIUS Act, posicionando a USDe como la tercera stablecoin con una capitalización de 13 600 millones de dólares. Gracias a la tokenización de estrategias neutrales al mercado con ETH en staking y futuros perpetuos, Ethena logra rendimientos competitivos incluso con la bajada de tipos.

Fuente: Coin Metrics Network Data Pro

En conjunto, estas dinámicas muestran cómo el mercado se está desplazando más allá de los modelos de reserva tradicionales hacia la distribución, el rendimiento y la expansión del ecosistema.

Ingresos de Circle en blockchains: mapeo

Como empresa cotizada, Circle ofrece un ejemplo claro para entender el modelo de negocio de stablecoins. El principal motor de ingresos es simple: los intereses generados por las reservas que respaldan el suministro de USDC.

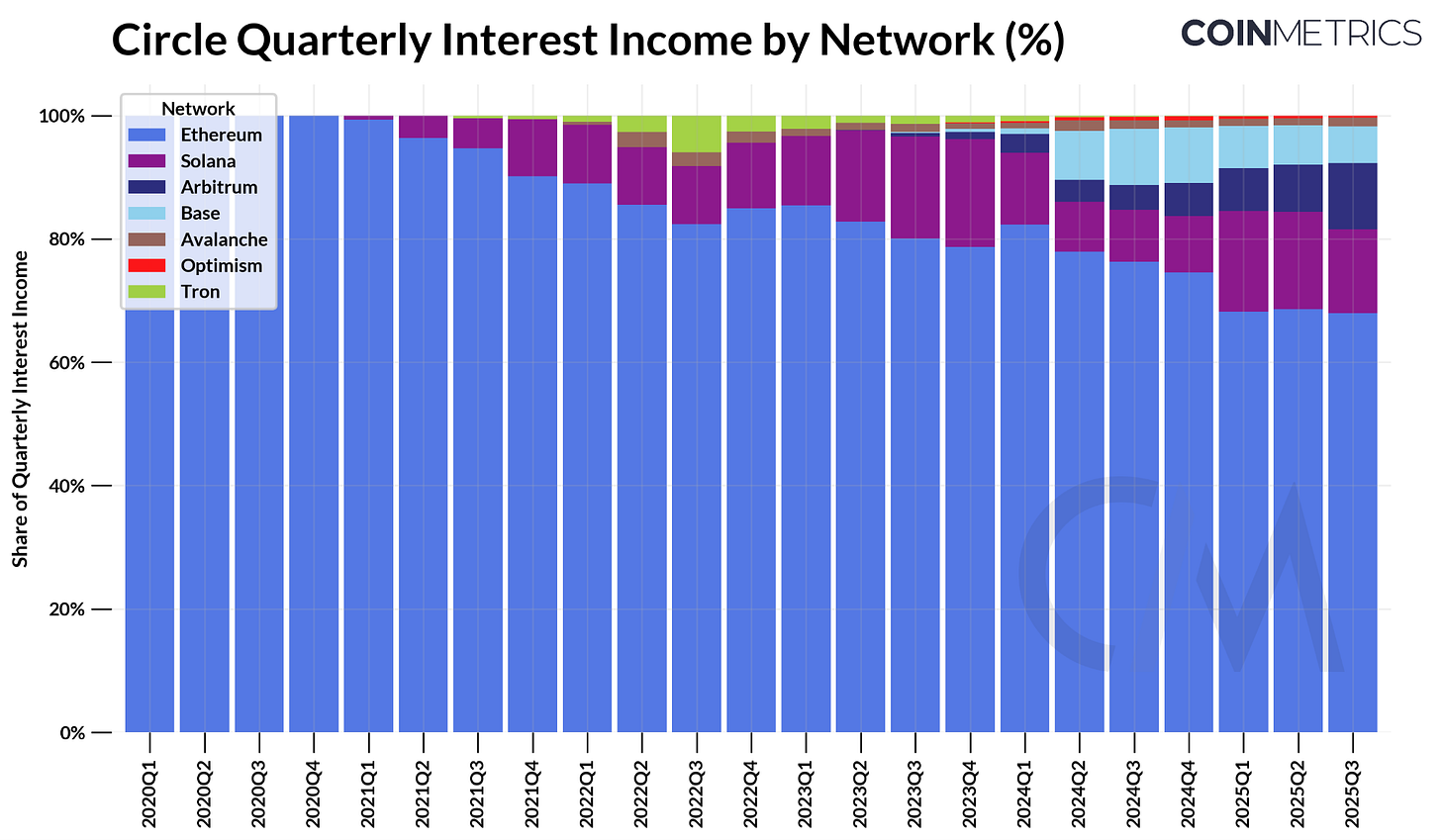

En el segundo trimestre de 2025, Circle obtuvo cerca de 634 millones de dólares en ingresos por intereses, derivados de sus 61 000 millones en USDC y de los rendimientos de los bonos del Tesoro estadounidense. Analizando la fuente por cadena de bloques, los mayores ingresos proceden de Ethereum con 423 millones de dólares (68 %) y Solana con 97 millones (15 %), mientras Arbitrum es el segmento de mayor crecimiento (+24 % frente al primer trimestre).

Fuente: Coin Metrics Network Data Pro

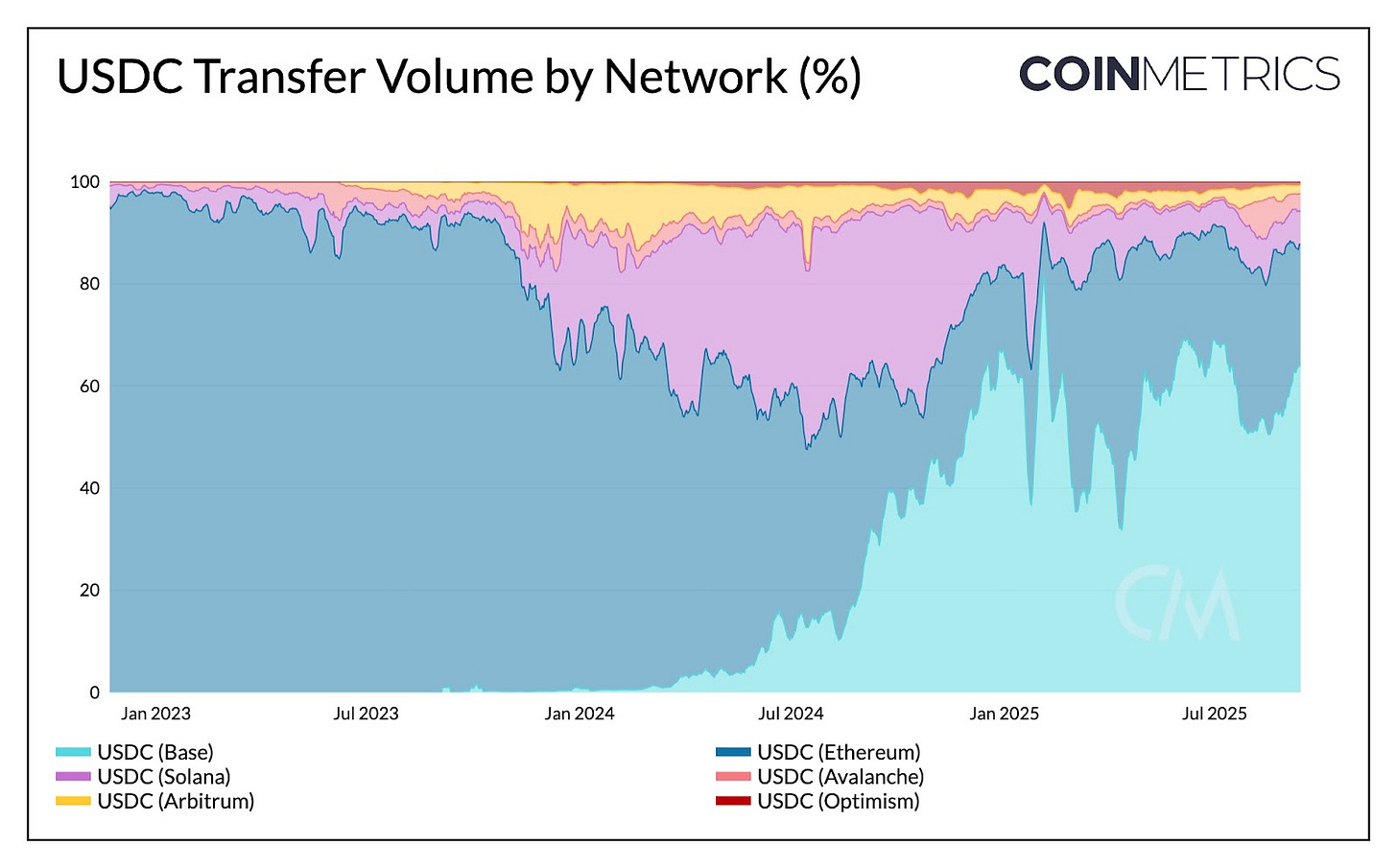

El suministro de USDC genera intereses para Circle, pero su traslado entre cadenas de bloques no. Al analizar el volumen y el número de transferencias de USDC en distintas redes, observamos que Solana lidera en frecuencia, mientras que Base (64 %) y Ethereum (23 %) concentran el volumen total. Por lo tanto, la actividad transaccional de USDC beneficia a Coinbase (por los ingresos de secuenciación en Base) y a los validadores de Ethereum y Solana, no a Circle.

Fuente: Coin Metrics Network Data Pro

Esto demuestra que los ingresos de Circle dependen del USDC circulante, mientras que las cadenas de bloques capturan el valor de las transferencias por secuenciación, comisiones y MEV. El auge de stablecoins específicas como USDH de Hyperliquid (ver siguiente sección) ilustra cómo las plataformas buscan internalizar los ingresos de las reservas en su propio ecosistema. Por otro lado, el despliegue de la blockchain propia de Circle, Arc, muestra el esfuerzo por captar ingresos derivados de pagos y mercado de divisas, diferentes a la actividad transaccional que hoy predomina en las redes.

Incentivos y control de la distribución

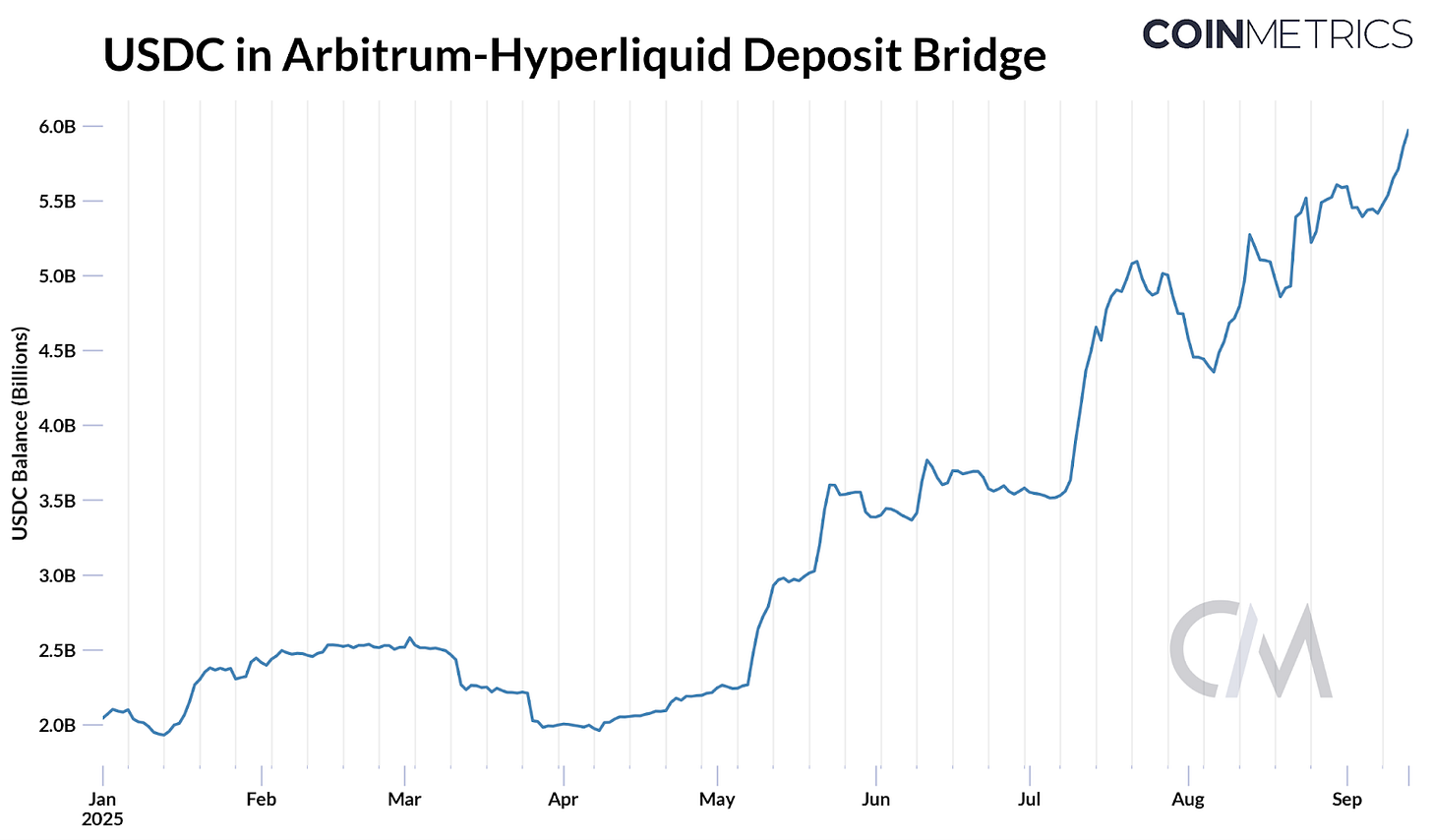

La lucha reciente por el ticker USDH de Hyperliquid explica por qué las plataformas quieren reducir su dependencia de terceros e internalizar el modelo económico. Hyperliquid abrió una votación de gobernanza para adjudicar el ticker a un emisor “prioritario, alineado y conforme a Hyperliquid”. Cerca del 8 % del suministro total de USDC (~5 900 millones de dólares) está bloqueado en el puente Arbitrum de Hyperliquid, lo que representa unos 247 millones de dólares en intereses (a una rentabilidad de reservas del 4,1 %), que Circle y Coinbase se reparten gracias al acuerdo de ingresos.

La subasta atrajo propuestas de emisores como Paxos, Ethena, Agora y Sky, además de nuevos jugadores como Native Markets. Las ofertas buscan hacer atractivo USDH en el ecosistema Hyperliquid: devolver hasta el 95 % de los intereses, repartir los ingresos o reforzar la conformidad y la distribución.

Finalmente, Native Markets ganó el ticker USDH tras la votación on-chain. Su USDH estará respaldado por efectivo y equivalentes a bonos del Tesoro, gestionados por BlackRock fuera de la cadena y por Superstate en la cadena a través de Bridge, propiedad de Stripe. Circle también prepara el despliegue de USDC nativo en Hyperliquid HyperEVM, lo que muestra la importancia de la distribución en el auge de las stablecoins.

Los últimos lanzamientos demuestran que aplicaciones, wallets, redes e incluso países tienden a emitir stablecoins propias para captar rendimientos y reinvertirlos en sus ecosistemas.

Conclusión

El sector de las stablecoins atraviesa una transformación desde arriba y desde abajo. En el plano macro, la GENIUS Act ha homogeneizado los requisitos y vinculado las reservas a bonos estadounidenses, haciendo de la distribución un factor clave. La rivalidad entre Tether y Circle entra en otra fase, con USAT compitiendo contra USDC en EE. UU. Sin la posibilidad de repartir intereses, la bajada de tipos dará protagonismo a alternativas como USDe de Ethena, dado el interés persistente por los rendimientos. Microeconómicamente, la plataforma tiende a internalizar el valor tanto de las reservas como de la actividad transaccional.

Desde el caso USDH de Hyperliquid hasta la cadena Arc de Circle, la tendencia apunta a controlar más capas de la infraestructura, sea internalizando ingresos de reservas o captando los derivados de transacciones. Este movimiento refleja el impulso por consolidar las stablecoins como herramienta de pagos y liquidaciones. El futuro plantea dudas: ¿fragmentarán liquidez las nuevas stablecoins propias o consolidará la demanda la ventaja en distribución? Y, con el auge de cadenas de pago específicas más centralizadas, ¿serán complemento o competencia para las L1 generalistas? La evolución no está decidida y el desenlace definirá el próximo ciclo de adopción de stablecoins.

Aviso legal:

- Este artículo se ha tomado de [Coin Metrics]. Todos los derechos pertenecen al autor original [Tanay Ved]. Si necesitas reclamar por esta publicación, contacta con el equipo de Gate Learn, que lo resolverá de forma inmediata.

- Aviso de responsabilidad: Las opiniones expresadas corresponden únicamente a su autor y no constituyen recomendación de inversión alguna.

- Las traducciones en otros idiomas las realiza Gate Learn. Salvo autorización expresa, queda prohibido copiar, distribuir o plagiar estos artículos traducidos.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe