Sol Strategies da el toque de campana ‘STKE’

9 de septiembre de 2024.

Sol Strategies, que seguía operando bajo el nombre Cypherpunk Holdings, aún no había iniciado su rebranding. Cotizaba en la Bolsa de Canadá, un mercado reservado principalmente a firmas de pequeña y microcapitalización. Apenas unos meses antes, la compañía había fichado a Leah Wald, ex CEO de Valkyrie, como nueva directora ejecutiva. Por entonces, Cypherpunk pasaba inadvertida y apenas despertaba el interés de los inversores.

En paralelo, Upexi impulsaba la comercialización de productos para marcas de venta directa al consumidor, especializada en sectores como el cuidado animal o soluciones energéticas dentro de Amazon. La competencia por atraer clics en este escenario saturado era intensa. DeFi Development Corp (DFDV), operando aún bajo su antiguo nombre Janover, preparaba el lanzamiento de un marketplace para conectar sindicadores inmobiliarios con inversores. Por su parte, Sharps Technology fabricaba jeringas especializadas para el sector sanitario, una apuesta medtech muy de nicho que rara vez atraía inversores.

En aquel momento, estas empresas eran pequeñas, tanto en tamaño como en ambición. En conjunto, reunían menos de 50 millones de dólares en Solana (SOL).

Un año después, todo ha cambiado por completo.

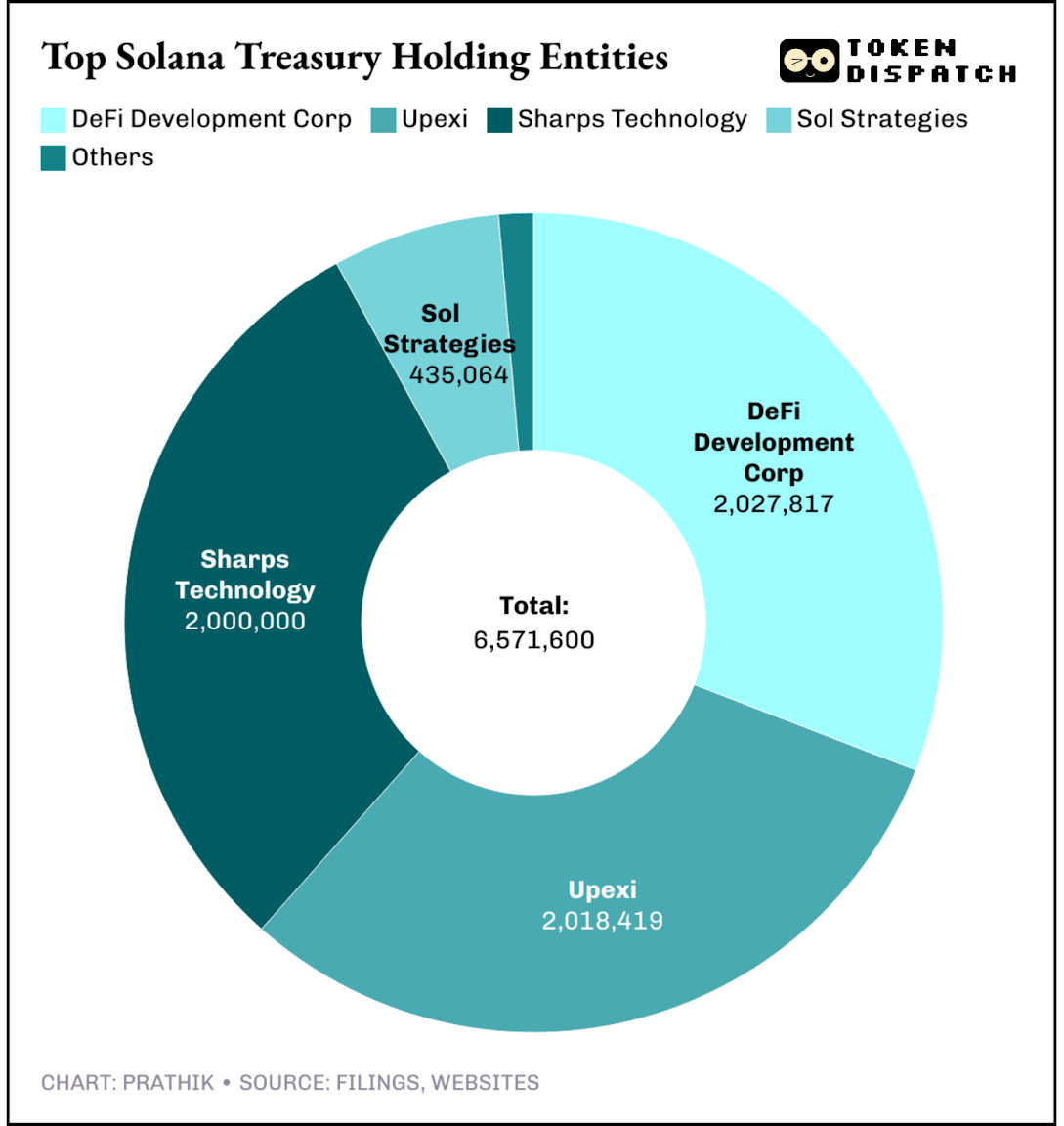

Hoy están presentes en Nasdaq — la segunda mayor bolsa mundial —, con más de 6 millones de SOL valorados en torno a 1,5 mil millones de dólares. Supone 30 veces el valor que tenían en Solana hace solo un año.

Metamorfosis 2025: Donde Web3 se encuentra con la IA.

Imagina más de 1 000 asistentes, más de 50 ponentes, más de 25 paneles y dos jornadas completas cargadas de sesiones, acuerdos y networking con los referentes del sector cripto y de la inteligencia artificial.

No es una conferencia al uso: es una cita de líderes y pioneros.

- El 75 % de los asistentes son ejecutivos de primer nivel, así que hablarás directamente con quienes dirigen el sector

- Agenda repleta de paneles, charlas “fireside” y eventos de networking seleccionados

- Oportunidad de forjar alianzas y contactos con impacto más allá del evento

Metamorfosis prepara el terreno para las grandes conversaciones Web3 × IA en India. No te conformes con leerlo después: vive la experiencia en persona.

📍 27–28 de septiembre | Le Meridien, Gurgaon

🎟 Ventaja especial para lectores de TTD: 35 % de descuento en la inscripción

Esta semana, el martes, el tañido de la campana del Nasdaq en Nueva York no fue el único hito en la salida a bolsa de Sol Strategies: también sonó una campana virtual para celebrar el mismo logro, marcando el inicio oficial de la cotización de STKE.

La compañía invitó a la comunidad a participar en el acto visitando stke.community y “hacer sonar la campana” mediante una transacción en Solana. Así quedaba registrada su participación en este momento histórico. Fue, en muchos sentidos, una graduación para Sol Strategies, que había cotizado previamente en la Bolsa de Canadá (bajo “HODL”) y en el OTCQB Venture Market (como “CYFRF”), mercado destinado a compañías intermedias.

Lo llamo graduación porque acceder al Nasdaq Global Select Market exige superar estándares muy estrictos, y normalmente está reservado a empresas blue-chip. Tras este salto, Sol Strategies ha conseguido algo que pocas compañías cripto logran: legitimidad.

Por eso tiene relevancia la salida a bolsa de Sol Strategies, aunque quienes buscan exposición a Solana en Wall Street ya disponían de Upexi y DeFi Development Corp como opciones de inversión.

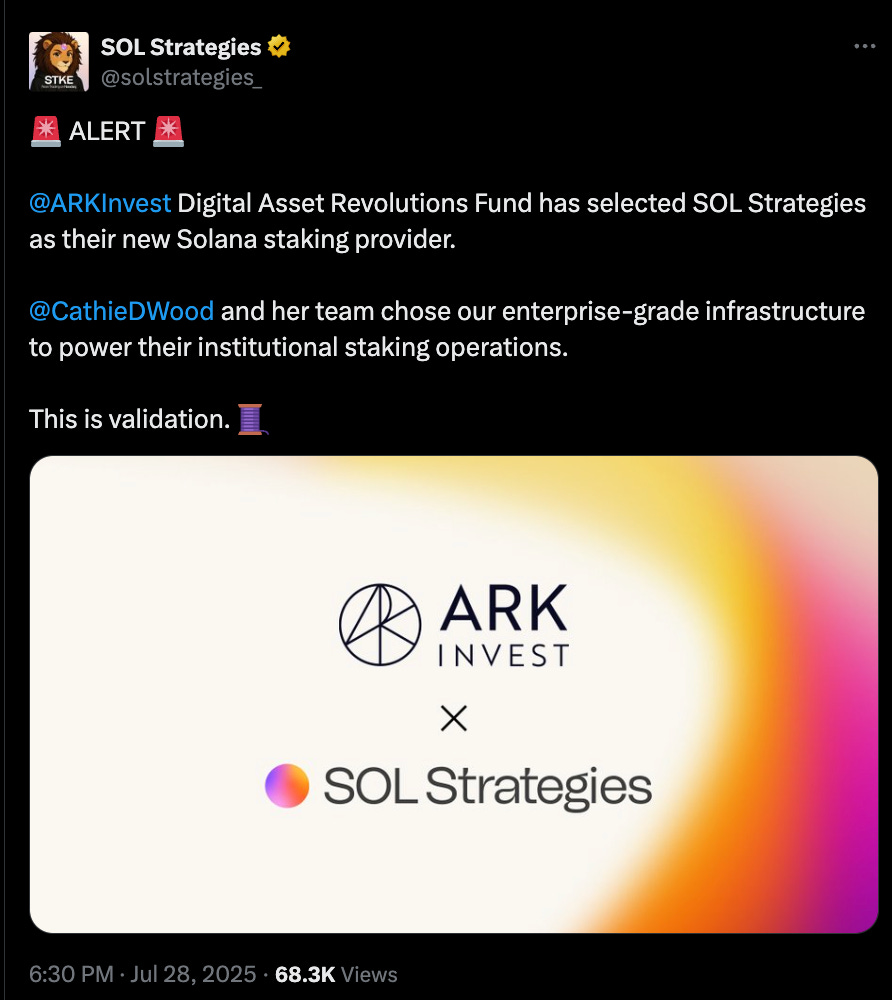

A diferencia de Upexi y DeFi Dev Corp, que ya cotizaban antes de migrar sus tesorerías a Solana con más de dos millones de SOL cada una, Sol Strategies eligió un camino lento. Construyó operaciones de validadores, obtuvo mandatos institucionales como el de ARK (3,6 millones de SOL), pasó una auditoría SOC 2 y se posicionó estratégicamente en el Nasdaq Global Select Market, el segmento más prestigioso del mercado.

Mientras los otros grupos solo retienen SOL, Sol Strategies opera la infraestructura que lo soporta y convierte sus tenencias en negocio real.

He explorado el balance de Sol Strategies para entender la historia que hay detrás de los números.

En el trimestre cerrado el 30 de junio, Sol Strategies declaró ingresos de 2,53 millones de dólares canadienses (unos 1,83 millones de dólares estadounidenses). Aunque pueda parecer una cifra anodina, el detalle revela mucho más: esa facturación proviene exclusivamente del staking de alrededor de 400 000 SOL y de la gestión de validadores que aseguran la red Solana, no de la venta de productos tradicionales. Upexi lastra con un negocio “re-commerce” ajeno a cripto, mientras DFDV depende de ampliaciones de capital para crecer y todavía obtiene el 40 % de su facturación de su actividad inmobiliaria off-chain.

Con el modelo de validator-as-a-service, Sol Strategies crea una nueva vía de ingresos basada en su negocio de tesorería Solana, generando ingresos recurrentes libres de deuda y sin lastres heredados.

Lee: La ventaja del validador 🔐

Sol Strategies delega SOL en nombre de sus clientes institucionales, incluido el mandato de 3,6 millones de SOL de ARK Invest (Cathie Wood) en julio. Las comisiones generadas en estas delegaciones suponen un flujo constante de ingresos. Llámalo yield, llámalo comisiones: contablemente, es facturación, algo que pocas tesorerías cripto pueden mostrar.

Un validador estándar de Solana cobra entre el 5 % y el 7 % sobre las recompensas de staking. Si el yield base ronda el 7 %, los tokens delegados generan aproximadamente entre el 0,35 % y el 0,5 % de su valor nominal anual para el validador. En 3,6 millones de SOL (más de 850 millones de dólares al precio actual), esto supera los 3 millones de dólares en ingresos anuales por comisiones, sin contar la apreciación de precio ni el rendimiento de la propia tesorería de Sol Strategies. Es un canal adicional de facturación, que supera la mitad de las recompensas obtenidas por sus propios 400 000 SOL, construido íntegramente sobre capital externo.

Aun así, el resultado neto de Sol Strategies en el tercer trimestre fue una pérdida de 8,2 millones de dólares canadienses (~ 5,9 millones de dólares estadounidenses). Excluyendo gastos puntuales —como la amortización de IP de validadores adquirida, remuneraciones por acciones y costes de cotización— la actividad operativa fue positiva en flujo de caja.

El gran diferencial de Sol Strategies respecto a sus competidores está en su visión de Solana: para ellos, el producto es el propio ecosistema Solana, no solo el token. Esta perspectiva aporta innovación y estrategia diferenciadora en el sector.

Cuantos más delegadores capte Sol Strategies, más robusta será la red. Si sus validadores son reconocidos por su fiabilidad, atraerán aún más fondos delegados. Cada wallet que direcciona su stake a un nodo de Sol Strategies se convierte simultáneamente en cliente y coproductor de la facturación, convirtiendo la participación comunitaria en un motor tangible de valor para accionistas. Así, cada usuario se implica directamente en el éxito de la compañía.

Este elemento es, probablemente, el que le dará ventaja sobre competidores con mayor volumen de SOL en cartera.

En total, al menos siete cotizadas gestionan actualmente 6,5 millones de SOL, por un valor aproximado de 1,56 mil millones de dólares, lo que supone cerca del 1,2 % de la oferta total.

En la carrera por las tesorerías de Solana, cada actor compite por ser el referente para que los inversores proxy tengan exposición a Solana. Cada firma adopta una estrategia: Upexi apuesta por adquisiciones de SOL con descuento, DFDV por expansión internacional, y Sol Strategies por una tesorería diversificada. El juego es idéntico: acumular SOL, hacer staking y ofrecer un wrapper a Wall Street.

Bitcoin allanó su camino hacia Wall Street con compañías como MicroStrategy, que saltó del software a la tesorería apalancada en BTC, y mediante ETFs spot exitosos. Ethereum siguió una ruta similar, con BitMine Immersion, SharpLink Technologies de Joe Lubin y, más recientemente, ETFs spot. Para Solana, la adopción llegará sobre todo por compañías operativas dentro de la red: negocios que no solo mantienen activos, sino que operan validadores, cobran comisiones y recompensas de staking, y publican cuentas trimestrales. Es un modelo más próximo al gestor activo que a un ETF.

La combinación de apreciación del NAV y flujo de caja es lo que puede atraer al inversor por esta vía. Si Sol Strategies logra consolidarlo, podría convertirse en el BlackRock de Solana.

El futuro augura una relación cada vez más estrecha entre Wall Street y Solana.

Sol Strategies ya estudia tokenizar sus acciones en blockchain. Imagina la acción STKE cotizando en Nasdaq y simultáneamente como token sobre Solana, negociable en pools DeFi y liquidado al instante con USDC. Una renta variable cotizada en bolsa y tokenizada sería un puente imposible para un ETF. De momento es una hipótesis, pero avanza hacia la integración total entre acciones cotizadas y activos cripto.

No será sencillo. La cotización en Nasdaq trae nuevos retos y responsabilidades para Sol Strategies.

Gestionar mal un validador o fallar en una votación de gobernanza puede implicar reacción inmediata de los inversores. Apostar por Solana como ecosistema —y no solo por el token— implica riesgos y recompensas adicionales. Solana ha afrontado incidencias en la red y compite con cadenas emergentes. Si la acción cotiza muy por debajo del NAV, los arbitrajistas venderán, ignorando los fundamentales.

A pesar de todo, la salida a bolsa de Sol Strategies es quizá la mejor oportunidad para que Solana ocupe posiciones destacadas en Wall Street. ¿Es posible empaquetar una tesorería on-chain, convertirla en un wrapper y llevarla a Nasdaq? Sol Strategies asume ese desafío.

Cerramos aquí el análisis de hoy.

Hasta entonces… sigue buscando,

Aviso legal:

- Este artículo se ha republicado desde [Token Dispatch]. Todos los derechos de autor corresponden al autor original [Prathik Desai]. Si tienes alguna objeción a la republicación, contacta con el equipo de Gate Learn para que lo gestionen de inmediato.

- Exención de responsabilidad: Las opiniones y valoraciones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Artículos relacionados

Solana Staking simplificado: una guía completa para el staking de SOL

Cómo reclamar el airdrop de Jupiter: una guía paso a paso

Guía completa para comprar monedas MEME en la cadena de bloques Solana

Comprendiendo Tribe.run en un artículo

Analizando Datos On-chain de Solana: Herramientas y Paneles de Control