La Máquina DATCO - El peso del pensamiento ilusorio

La realidad tiene esa extraña costumbre de imponerse justo cuando menos lo esperamos.

Piensa en la naturaleza de la creencia. No la religiosa ni la política, sino esa forma más profunda y peculiar: los consensos colectivos que mantienen unida la civilización. Nos levantamos cada mañana y actuamos como si los billetes de colores tuvieran valor, como si los números invisibles en los sistemas informáticos representaran riqueza, como si las empresas fueran personas y las personas fueran consumidores, y como si los consumidores fueran actores racionales que toman las mejores decisiones posibles.

Estas ilusiones compartidas resultan sorprendentemente estables. Pueden sostenerse durante décadas o incluso siglos, mantenidas únicamente por nuestra disposición a seguir fingiendo. Un billete de dólar vale porque todos estamos de acuerdo en que vale. El precio de una acción refleja la realidad porque asumimos que el mercado es racional. El sistema funciona porque todos creemos que funciona.

Sin embargo, la creencia es frágil. Necesita cuidados constantes, como un jardín o una relación. Si descuidas el mantenimiento durante demasiado tiempo, aparecen las malas hierbas. Si cuestionas demasiados supuestos, la estructura tambalea. Cuando suficiente gente deja de creer a la vez, la realidad vuelve con fuerza, como el agua que atraviesa una presa agrietada.

Los momentos interesantes de la historia financiera no se producen cuando surgen nuevas creencias; eso ocurre casi sin que nos demos cuenta. Lo realmente interesante sucede cuando las creencias antiguas desaparecen.

Cuando la hipnosis colectiva se rompe y, de repente, todos ven la desnudez del emperador al mismo tiempo.

Esos momentos revelan lo arbitrario del valor, los frágiles hilos que sostienen nuestras ficciones monetarias.

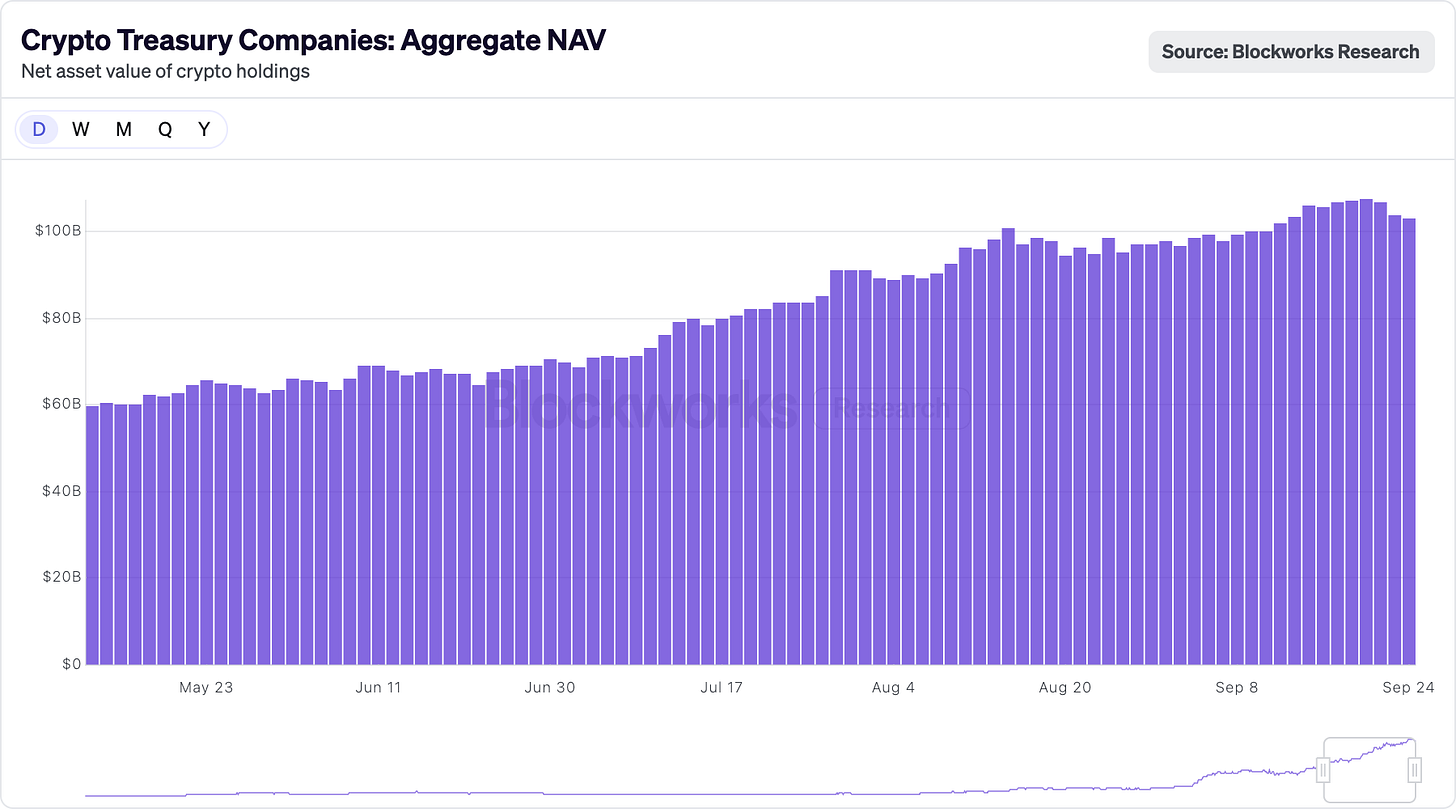

Las DAT están afrontando una transición complicada, porque las dinámicas del mercado que las favorecían han cambiado. Las compañías siguen operando, aunque bajo condiciones muy distintas a las que impulsaron su crecimiento inicial.

Durante un tiempo, el mercado mantuvo la ilusión de que un montón de Bitcoin ganaba más valor por estar custodiado por una empresa cotizada que por una cartera privada. La prima persistía no por lógica, sino porque bastantes personas creían que debía existir.

¿Qué ocurre cuando los sueños financieros compartidos chocan con la aritmética más terca? La respuesta se está escribiendo en tiempo real en balances y documentos de fusiones, en salas de juntas y parqués, mientras todo un sector se enfrenta a la diferencia entre lo que el mercado está dispuesto a pagar y lo que realmente valen los activos.

Todo este discurso sobre creencias y realidad es, en el fondo, una manera de evitar la pregunta obvia: ¿cómo hemos llegado a ver fabricantes de jeringuillas y empresas biotecnológicas reconvertirse en tesorerías de Bitcoin?

Tu cripto no debería estar parada

Con EarnPark, pon a trabajar tu BTC, ETH y tus stables con estrategias probadas y rendimiento real en la cadena.

Sin trading. Sin estrés. Solo rentabilidad inteligente y automática.

- Obtén rendimiento con estrategias DeFi e institucionales

- Transparente, onchain y totalmente no custodial

- Retira cuando quieras, sin bloqueos

Es como tener un equipo de rendimiento trabajando para ti las 24 horas del día.

Prueba EarnPark y empieza a ganar →

La anatomía de una innovación financiera

Las empresas Digital Asset Treasury (DAT) suponen una ruptura fundamental con la estructura corporativa tradicional. A diferencia de las compañías convencionales, que pueden tener algo de cripto como inversión secundaria, las DAT existen para acumular y gestionar criptomonedas como función principal.

El modelo opera con lo que los expertos llaman el “ciclo de prima”. Cuando las acciones de una DAT cotizan por encima de su Valor Neto de Activos (NAV), la empresa puede emitir acciones a precios elevados y usar ese capital para comprar más cripto. Así funciona el mecanismo:

Imagina una DAT con 200 millones de dólares en Bitcoin. Si el mercado valora la empresa en 350 millones, la prima es del 75 % respecto al NAV. Esta prima impulsa un crecimiento exponencial. La empresa puede emitir 50 millones en nuevas acciones, diluyendo aproximadamente un 14 % a los accionistas actuales. Pero aquí está el truco: esos 50 millones se utilizan para comprar 50 millones más en Bitcoin, incrementando las reservas de la empresa a 250 millones.

Para los accionistas existentes, esto es una dilución rentable. Aunque tienen un porcentaje menor de la empresa, la compañía ahora tiene más Bitcoin por acción que antes de la ampliación.

Si antes poseías el 1 % de una empresa con 200 millones en Bitcoin, tu participación equivalía a 2 millones en Bitcoin (1 % × 200 millones = 2 millones). Tras la ampliación dilutiva, ahora posees el 0,86 % de una empresa con 250 millones en Bitcoin, es decir, tu parte equivale a 2,15 millones en Bitcoin (0,86 % × 250 millones = 2,15 millones).

El mecanismo se acelera cuando el proceso se repite. Si se mantiene la prima, la empresa puede seguir emitiendo acciones sobre el NAV, comprar más cripto y aumentar la exposición subyacente de cada accionista. MicroStrategy perfeccionó este sistema, pasando de unas 38 000 Bitcoin en 2020 a más de 639 000 Bitcoin en 2025, gracias a la ejecución constante de este ciclo.

El modelo depende de tres condiciones clave: que las primas se mantengan, que los mercados permitan ampliar capital con frecuencia y que los precios de la cripto suban a largo plazo. Si alguna de estas condiciones falla, el ciclo puede invertirse en una dinámica destructiva donde las empresas tienen problemas para captar fondos e incluso pueden verse obligadas a vender activos para cumplir obligaciones.

MicroStrategy (antes Strategy) perfeccionó este modelo, pasando de 38 250 Bitcoin en agosto de 2020 a más de 639 000 Bitcoin, valorados en 72 000 millones, en septiembre de 2025. Ahora la empresa controla cerca del 3 % de todo el suministro de Bitcoin.

El atractivo para los inversores era la exposición regulada a la cripto, sin complicaciones de carteras, exchanges ni custodia. Para las instituciones que no pueden tener cripto directamente, las DAT ofrecían una vía legal para acceder a activos digitales a través de mercados de valores conocidos.

El auge

2025 fue el año de la fiebre DAT. Las compañías captaron más de 20 000 millones en nuevo capital, transformando empresas biotecnológicas y fabricantes de juguetes en vehículos de tesorería cripto. La carrera por cotizar dio lugar a combinaciones corporativas surrealistas: un fabricante de jeringuillas se convirtió en tesorería de Solana, una empresa de productos de limpieza apostó por Dogecoin y una compañía de wellness comenzó a acumular BONK tokens.

Varias empresas públicas vinculadas a la criptografía han cotizado con grandes primas sobre su NAV. MicroStrategy cotizaba con una prima del 75 % respecto al NAV de Bitcoin.

Metaplanet, la “MicroStrategy de Japón”, ha cotizado con primas gigantescas, cerca del 384 % sobre su NAV en Bitcoin, principalmente porque los inversores valoran su potencial de crecimiento y acceso a mercados de capital. The Blockchain Group, una firma menor, cotizaba con primas superiores al 200 %, reflejando la demanda especulativa.

Salir a bolsa por el método tradicional lleva más de un año. Los SPAC pueden reducir el proceso a seis meses. Pero la ventana de primas se estaba cerrando rápido, así que las empresas optaron por el camino más veloz: adquisiciones inversas de compañías ya cotizadas.

“Si no creas una actividad real aparte de acumular criptoactivos, quedarás fuera de los índices Russell”, explicó el analista Paul McCaffery. Esta exclusión puede ser letal para quienes dependen de cotizar por encima del NAV, ya que los requisitos institucionales fuerzan compras de cerca del 17 % del capital flotante cuando una empresa entra en los principales índices.

El resultado fue un collage de combinaciones empresariales dudosas. Por ejemplo, Sharps Technology se transformó en Solana DAT aun registrando 0 dólares de ingresos y 2 millones en pérdidas operativas, con la dimisión de su auditor porque “no cumplía los criterios internos de tolerancia al riesgo”. Aun así, la nueva entidad cripto prometió seguir en el negocio de las jeringuillas, no por estrategia, sino por cumplir la regulación.

Septiembre de 2025 marcó un hito con la adquisición de Semler Scientific por parte de Strive por 1 340 millones. Fue una consolidación por supervivencia.

Ambas compañías cotizaban cerca o por debajo de su NAV, lo que hacía imposible captar capital a precios atractivos. Al unir sus reservas de Bitcoin (5 886 BTC + 5 021 BTC), buscaban la escala suficiente para reactivar la prima de cotización. La fusión era, básicamente, dos empresas en apuros que se aferran la una a la otra para sobrevivir.

La estructura del acuerdo muestra la nueva realidad: sin grandes primas, escasas sinergias y el foco en la escala, no en el crecimiento. Es el modelo para la ola de fusiones DATCO que podría llegar. Organicemos la idea.

Cuando se detiene la música

El modelo DATCO presenta vulnerabilidades estructurales que pueden volverse críticas si el mercado gira en contra.

El problema de la evaporación de la prima

Todo el sistema DATCO depende de mantener primas de cotización sobre el NAV. Cuando esas primas desaparecen, como ha ocurrido con la mayoría de DATCO pequeñas en 2025, el mecanismo se revierte.

Las empresas que cotizan en o por debajo del NAV afrontan una decisión dura: emitir acciones dilutivas que reducen el Bitcoin por acción, o dejar de crecer. Muchas han optado por endeudarse para recomprar sus propias acciones y mantener artificialmente la prima.

La dinámica de la espiral de muerte

Cuando los precios cripto caen y las primas desaparecen al mismo tiempo, los DATCO entran en lo que los analistas denominan “espiral de muerte”. El proceso es:

- Corrección cripto: precios de Bitcoin/Ethereum bajan entre el 30 y el 50 %.

- Caída amplificada de acciones: las DATCO se desploman entre el 50 y el 70 % por el apalancamiento.

- Colapso de la prima: acciones que cotizan con descuento sobre un NAV ya reducido.

- Crisis de financiación: imposible captar capital sin dilución extrema.

- Presión por deuda: tensión sobre bonos convertibles y líneas de crédito.

- Venta forzosa: liquidaciones de cripto para cumplir obligaciones.

- Efecto cascada: las ventas forzadas deprimen aún más los precios cripto.

Varios DATCO pequeños pasaron por una secuencia similar durante la corrección de Bitcoin a principios de 2025, con acciones que cayeron más del 60 % mientras Bitcoin bajaba un 40 %. Las acciones de Metaplanet bajaron más de un 60 %, muy por encima del descenso del 40 % de Bitcoin. Su cotización pasó de unos 457 dólares en julio de 2025 a los 328.

La desesperación de la recompra de acciones

Informes recientes indican que al menos siete DATCO están pidiendo préstamos para financiar recompras de acciones, lo que muestra que el modelo está fallando. ¿Qué significa una recompra en este contexto? En vez de emitir acciones con prima para comprar más cripto (el ciclo original), ahora se endeudan sobre sus reservas cripto para reducir el número de acciones. ETHZilla pidió prestados 80 millones sobre su Ethereum para financiar una recompra de 250 millones tras desplomarse su cotización un 76 %. Empery Digital obtuvo 85 millones en deuda para recompras. Son estrategias defensivas.

La estrategia de recompra revela tres problemas clave. Primero, estas empresas ya no pueden captar capital en condiciones favorables. Si tu acción cotiza por debajo del NAV, emitir nuevas acciones destruye valor. Segundo, los directivos apuestan a que la ingeniería financiera puede recuperar primas eliminadas por las fuerzas reales del mercado. Tercero, endeudarse contra cripto volátil para recomprar acciones introduce riesgos adicionales: si la cripto baja y la deuda se mantiene, la empresa puede verse obligada a liquidar.

La dinámica de la silla musical en fusiones y adquisiciones

La consolidación revela que la tesis DATCO original no era sostenible. Las empresas se fusionan no por sinergias, sino porque necesitan escala para seguir siendo relevantes en un mercado saturado.

Si 200 compañías intentan ser vehículos de exposición a Bitcoin, la prima de escasez que justificaba el modelo original desaparece. La consolidación puede ayudar, pero también deja claro que muchas DATCO se construyeron sobre supuestos erróneos acerca de la persistencia de las primas.

@ ft.com

El proceso de fusiones y adquisiciones se ha vuelto más complicado con el aumento de la supervisión regulatoria. La SEC exige más transparencia sobre reservas cripto, métodos de valoración y riesgos. Los bancos de inversión que elaboran opiniones de equidad deben lidiar con valoraciones complejas, evaluación de sinergias, justificación de primas en marcos basados en NAV y el impacto de la volatilidad cripto en la seguridad de los acuerdos.

Esta atención regulatoria complica las operaciones de fusiones y adquisiciones, pero las hace más creíbles y reduce los excesos especulativos de la época dorada de las DAT.

La brecha Bitcoin vs. Ethereum

Mientras las DAT de Bitcoin acaparaban titulares, en paralelo surgían empresas de tesorería Ethereum con estrategias muy distintas. El mecanismo proof-of-stake de Ethereum permite a las DAT obtener rendimientos anuales del 3 al 5 % por staking, generando ingresos que van más allá de la mera apreciación del activo.

BitMine Immersion Technologies ejemplifica este modelo, con más de 2,4 millones de ETH valorados en unos 9 000 millones, lo que supone más del 2 % de la oferta total de Ethereum. La compañía hace staking mediante proveedores institucionales como Figment, logrando retornos estables incluso si el precio de ETH no sube.

SharpLink Gaming sigue una estrategia similar con 837 230 ETH valorados en 3 700 millones, realizando staking sobre casi toda su reserva para maximizar el rendimiento. Este enfoque productivo resuelve una de las limitaciones básicas de las DAT de Bitcoin: la imposibilidad de generar ingresos con los fondos inactivos sin recurrir a préstamos o derivados externos.

El modelo de tesorería Ethereum también se beneficia de la expansión del ecosistema DeFi. Las empresas pueden participar en protocolos de préstamo, proporcionar liquidez a exchanges descentralizados o invertir en activos tokenizados reales, manteniendo su posición principal en ETH.

Eso sí, las estrategias con Ethereum conllevan riesgos adicionales.

El staking implica complejidad técnica y posibles penalizaciones por slashing. Participar en DeFi añade riesgos de smart contracts e incertidumbre regulatoria. El equilibrio entre la sencillez de Bitcoin y la productividad de Ethereum ha generado distintos arquetipos DAT, cada uno con perfiles de riesgo-retorno diferentes.

El peso de los números

Al final, los números siempre se imponen. No porque sean más “reales” que las historias, sino porque cuesta ignorarlos cuando las historias dejan de tener sentido.

El fenómeno DAT prometía superar esa vieja tensión entre narrativas y aritmética. Ofrecía un mundo donde la creencia colectiva podía crear valor, donde la fe en una estructura empresarial duplicaba el valor de los activos en su balance. Durante un instante embriagador, parecía que el mercado había descubierto una nueva alquimia financiera, convirtiendo convicción en capital gracias a la imaginación compartida.

Sin embargo, el mercado acaba imponiendo su lógica. El agua se congela a cero grados, creamos lo que creamos sobre el hielo. La gravedad tira de los objetos hacia el suelo, aceptemos o no a Newton. Y las empresas, finalmente, cotizan según sus fundamentales, no según las historias que nos contamos sobre su “especialidad”.

El problema llegó cuando todos compartían el mismo sueño. El sueño perdió su poder diferenciador. Cuando cincuenta empresas ofrecían exposición parecida a Bitcoin, la ficción colectiva que sostenía las primas se desvaneció, no por ser falsa, sino por dejar de ser exclusiva.

Así maduran todas las innovaciones financieras. Nacen como poesía: soluciones elegantes para problemas imposibles, sostenidas por la creencia de que “esta vez es diferente”. Suelen acabar como prosa: herramientas funcionales dentro de los límites de la realidad económica, generando rentabilidad que justifica su existencia en vez de trascenderla.

La próxima generación de creadores puede surgir con una visión más clara de lo que el mercado acepta o rechaza. El foco podría pasar de la ingeniería financiera a la ingeniería real. Menos captura de primas y más creación de valor. Menos historias para justificar precios y más atención a los fundamentos que los sustentan.

Lo que vendrá aún está por escribirse. Las empresas que sepan adaptarse prosperarán en este nuevo entorno. Pero, ¿cómo será esa adaptación?

Eso es todo por el análisis de esta semana.

Nos vemos la próxima semana.

Hasta entonces… sigue siendo curioso,

Aviso legal:

- Este artículo se reproduce de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen al autor original [Thejaswini M A]. Si tienes alguna objeción respecto a la reproducción, contacta con el equipo de Gate Learn y lo gestionarán rápidamente.

- Aviso de responsabilidad: Las opiniones expuestas en este artículo corresponden únicamente al autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain