Cuando las Stablecoins comienzan a desarrollar sus propias cadenas, ¿Ethereum aún tiene posibilidades reales?

En los últimos años, las stablecoins se han consolidado silenciosamente como uno de los impulsores más relevantes y dinámicos del mercado cripto. Impulsan desde pagos y liquidaciones internacionales hasta pruebas regulatorias, y hoy constituyen la infraestructura esencial para la circulación de activos digitales.

Este año señala un auténtico antes y después: los principales emisores de stablecoins han dejado de conformarse con operar sobre blockchain existentes, y han pasado a construir sus propias redes. En agosto, Circle lanzó Arc; poco después, Stripe presentó Tempo. El hecho de que los dos grandes referentes del sector hayan apostado por este movimiento, revela una estrategia de fondo especialmente significativa.

¿Por qué necesitan las stablecoins blockchains dedicadas? ¿Existe aún espacio para usuarios minoristas en un ecosistema cada vez más orientado a empresas? Y, al tomar las redes de stablecoin el control de los carriles de pagos, ¿qué implicaciones tiene esto para cadenas generalistas como Ethereum y Solana?

Este artículo analiza cuatro cuestiones clave:

- Qué son las blockchains de stablecoin y en qué se diferencian de las cadenas públicas tradicionales.

- Cómo abordan diseño y arquitectura los proyectos referentes.

- Si las cadenas de stablecoin pueden suponer una amenaza para Ethereum.

- Dónde pueden encontrar oportunidades los usuarios convencionales.

Blockchains de stablecoin: la nueva capa de liquidación

Mientras Ethereum y Solana centran su actividad en aplicaciones descentralizadas, las blockchains de stablecoin se diseñan pensando en pagos y liquidación.

Sus principales señas de identidad son:

- Gas nativo stablecoin: Las comisiones de transacción son estables y predecibles, por lo que ya no necesitas activos volátiles simplemente para cubrir comisiones.

- Especializadas en pagos y liquidaciones: No aspiran a la universalidad, sino a la fiabilidad y el uso cotidiano.

- Módulos de cumplimiento integrados: Conexión directa con bancos e instituciones de pago, lo que reduce riesgos regulatorios y trámites.

- Arquitectura financiera avanzada: Liquidación multimoneda, integración de FX, unidades contables unificadas... un reflejo de los sistemas reales de liquidación.

En pocas palabras, las blockchains de stablecoin representan un modelo verticalmente integrado, controlando desde la emisión y el clearing hasta la capa de aplicaciones. El dominio de cada paso crítico lo tiene el propio emisor. Arrancar la red es un reto (“cold start”), pero a largo plazo, recompensan con escala e influencia.

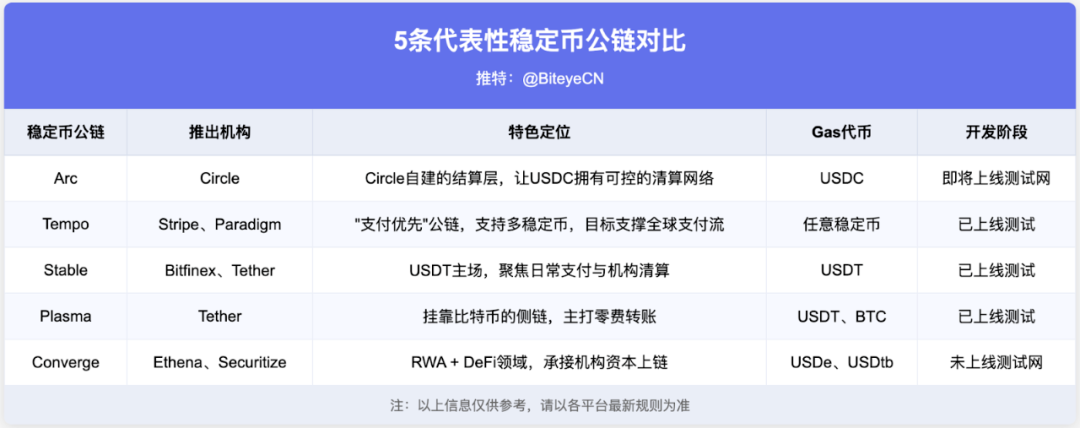

Cinco proyectos clave, cinco enfoques únicos

1. Arc @arc: El debut blockchain de Circle

El lanzamiento de Arc por parte de Circle, el segundo mayor emisor mundial de stablecoins, era cuestión de tiempo. El crecimiento de USDC es enorme, pero sus comisiones dependen de la volatilidad de Ethereum y otras cadenas. Arc plasma la visión de Circle: una “capa de liquidación” creada a medida.

Arc destaca por tres pilares:

- USDC como Gas: Comisiones transparentes, sin riesgos cambiarios.

- Liquidación ultrarrápida y fiable: Confirmación en 1 segundo, óptima para pagos internacionales y grandes volúmenes.

- Privacidad opcional: Privacidad empresarial en contabilidad y cumplimiento regulatorio integrado.

Arc va más allá de lo técnico: supone el salto de Circle para convertirse en el pilar de la infraestructura financiera global.

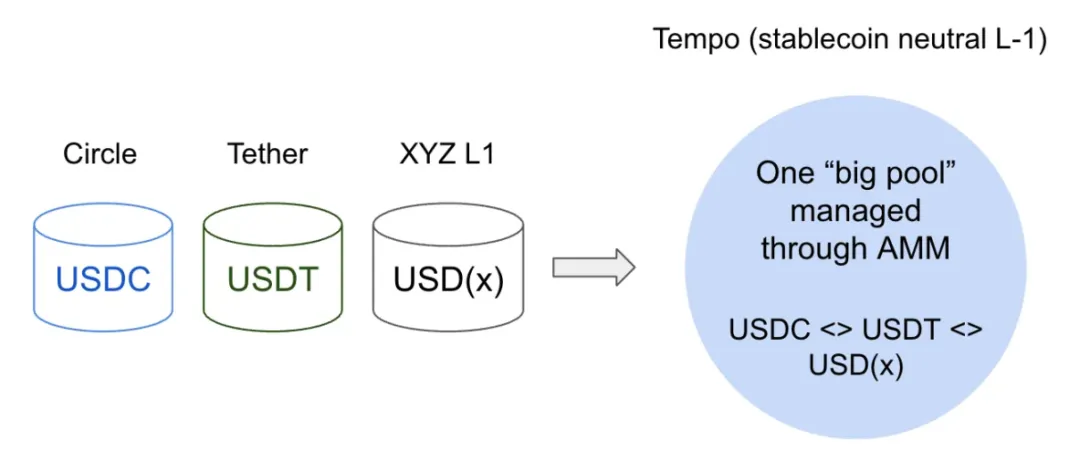

2. Tempo @tempo: Blockchain para pagos, alto rendimiento

Stripe y Paradigm incuban Tempo con una misión clara: en la era de las stablecoin, la infraestructura de pagos debe evolucionar. Las cadenas tradicionales presentan comisiones imprevisibles, problemas de escalabilidad o un diseño demasiado “cripto” para su adopción global. Tempo ataca el problema de raíz.

Tempo ofrece:

- Cualquier stablecoin como Gas: Permite swaps entre stablecoins mediante su AMM integrado.

- Comisiones bajas y estables: Canales de pago, memos, whitelists... pensado para sistemas reales.

- Altísima capacidad: Hasta 100 000 TPS y confirmaciones subsegundo, ideal para nóminas, remesas y micropagos.

- Compatible con EVM (Reth): Facilita la migración de desarrolladores.

Entre sus socios figuran Visa, Deutsche Bank, Shopify y OpenAI, posicionando Tempo como red abierta de pagos en dólares y no un simple complemento para una stablecoin. Si logra éxito, podría inaugurar el modelo “on-chain payroll”.

El enfoque de Tempo sobre pagos plantea dudas en cuanto a la descentralización. Por ahora, se parece más a una cadena de consorcio que pública, con nodos restringidos y menor dispersión.

3. Stable @stable: La blockchain de USDT

Stable, de Bitfinex y USDT0, se ha diseñado expresamente para pagos USDT, facilitando un flujo financiero diario eficiente.

Sus claves de diseño:

- Gas USDT nativo: Comisiones pagadas en USDT; las transferencias P2P no generan gastos.

- Confirmación instantánea: Válida para micropagos y grandes operaciones.

- Herramientas empresariales: Agregación de transferencias masivas y transferencias privadas y conforme a normas.

- Experiencia de usuario final: Integración con tarjetas y liquidaciones para comercios.

- Soporte al desarrollador: Compatibilidad EVM y SDK completos.

La prioridad es la adopción real: facilitar pagos USDT sin fricciones para empresas, comercios y instituciones.

4. Plasma @PlasmaFDN: Sidechain impulsada por Bitcoin

Plasma plantea un enfoque radical. Como sidechain de Bitcoin, aprovecha la seguridad de BTC, pero está orientada a pagos con stablecoins.

Sus diferencias clave:

- Puente BTC nativo: Movimientos activos de BTC entre cadenas, para acceso directo a stablecoins en EVM.

- Transferencias USDT sin comisión: Totalmente gratuitas—la gran baza de Plasma.

- Gas configurable: Los desarrolladores pueden elegir stablecoins o tokens del ecosistema.

- Privacidad opcional: Compatible con nóminas y clearing institucional.

- Compatible EVM (Reth): Facilita la migración de desarrolladores.

En julio, la venta pública de Plasma para $XPL recaudó más de 373 millones de dólares, con una demanda que superó la oferta siete veces—impulso para la adopción inicial.

5. Converge @convergeonchain: Donde RWA y DeFi convergen

Frente a otras cadenas centradas en pagos y liquidación con stablecoins, Converge busca aunar activos reales (RWA) y DeFi en una sola red.

Sus prioridades esenciales:

- Alto rendimiento: Menos de 100 ms por bloque, gracias a alianzas con Arbitrum y Celestia.

- Gas stablecoin nativo: USDe y USDtb como monedas para comisiones.

- Seguridad institucional: Protección adicional vía la red ENA (CVN).

Converge explora cómo grandes capitales pueden entrar en cripto de forma eficiente y segura. Sus socios incluyen Aave, Pendle, Morpho y plataformas como Securitize.

Distintos enfoques, objetivos comunes

Arc y Stable apuestan por el control de sus activos; Tempo y Plasma son neutrales y admiten varias monedas; Converge está diseñada para instituciones y RWA. Cada red sigue su propia estrategia, pero todas buscan pagos fiables, liquidez ágil y cumplimiento sin fricciones.

Estas tendencias marcan el futuro de las blockchains de stablecoin:

- Cumplimiento e integración institucional: Las cadenas de stablecoin convertirán la certeza de liquidación y la integración regulatoria en prioridad. Arc y Stable evolucionan como capas de clearing para bancos y empresas de pago.

- Desafío a los sistemas de pago tradicionales: Redes como Tempo, neutras y globales, presionan a Visa y Mastercard con costes más bajos y funcionalidades inéditas.

- Transformación de mercado: Circle y Tether controlan casi el 90 % del volumen de stablecoin—duopolio de facto que redes neutras como Tempo están desmontando, abriendo espacio a un mercado multipolar y competitivo.

Cómo las cadenas de stablecoin influyen en las blockchains públicas

La aparición de redes nativas de emisores desafía directamente a las blockchains de uso general como Ethereum y Solana.

Las stablecoin blockchains se diseñan para pagos y resultan idóneas para usos de alta frecuencia y bajo riesgo (nóminas internacionales, remesas), mucho más eficientes que Ethereum o Solana. El mayor impacto se espera en TRON, que depende en más de un 99 % de USDT y lidera los volúmenes de emisión. Si la cadena Stable de Tether triunfa, TRON podría perder rápidamente su ventaja.

Sin embargo, hay quien sostiene que estas “cadenas especializadas en pagos” no son blockchains plenas. Una verdadera descentralización atraería proyectos y tokens ajenos, provocando congestión; en cambio, limitar su uso a pagos las hace tan básicas como Bitcoin (solo transferencias) o parcialmente centralizadas, con solo unos pocos nodos institucionales. El reto es equilibrar descentralización y eficiencia de pagos.

Por eso, Ethereum y Solana mantienen su posición. Ethereum es sinónimo de seguridad y composibilidad, con una comunidad imbatible de desarrolladores. Solana destaca por velocidad y experiencia de usuario. Lo más probable es que las stablecoin blockchains dominen la liquidación, y ETH/SOL sigan siendo el núcleo de la innovación financiera abierta.

Usuarios minoristas: puntos de acceso

Las redes de stablecoin priorizan a empresas, pagos y sistemas de custodia y clearing, más que recompensas directas a minoristas.

Sin embargo, los usuarios con experiencia aún disponen de vías de participación:

Incentivos de ecosistema: Nuevas cadenas lanzan campañas, grants y recompensas de trading. Estate atento a próximos comunicados.

Staking de nodos: Los usuarios técnicos pueden participar en validación y staking de nodos. En el caso de Converge, es preciso hacer staking de ENA.

Testnets: Los primeros testers suelen obtener airdrops. ARC podría lanzar su testnet pública este otoño. Stable, Plasma y Tempo ya tienen testnet en marcha.

Posicionamiento a largo plazo: Si crees en el modelo de stablecoin blockchain, puedes plantearte una inversión a largo plazo—siguiendo la evolución de compañías como Circle o Coinbase.

Plasma merece especial mención: en julio, su venta pública de $XPL superó 7 veces la demanda y recaudó más de 370 millones de dólares. La siguiente ronda de airdrop de Binance se agotó en solo una hora. Incluso en un entorno dominado por instituciones, los minoristas que entran rápido pueden salir beneficiados.

Conclusión

Las stablecoin blockchain no van a revolucionar el sector cripto de la noche a la mañana. Su impacto se nota en la trastienda: liquidaciones más ágiles, comisiones estables e integración regulatoria sin fricciones.

Puede que a simple vista la narrativa resulte menos mediática, pero estas redes están cimentando la base de las stablecoins—auténticas “utilities” de la economía digital. Cambiar el foco del “precio del token” a “cómo circula el dinero” revela la verdadera lógica:

- ¿Quién garantiza la certeza en la liquidación?

- ¿Quién ofrece liquidez cross-currency robusta?

- ¿Quién potencia de verdad el pago en el mundo real?

Las blockchains de stablecoin tienen potencial para convertirse en la gran historia del próximo mercado alcista. Si algún proyecto cumple los tres requisitos, será mucho más que una red: podría ser la columna vertebral de la nueva finanza cripto.

Declaración:

- Este artículo se publica nuevamente desde [Biteye Core Contributor Viee], con copyright reservado al autor original [Biteye Core Contributor Viee]. Para cuestiones sobre la republicación, contacta con el equipo de Gate Learn y atenderán tu solicitud según el protocolo.

- Aviso legal: Las opiniones y criterios aquí expresados corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo mención expresa a Gate, la traducción, distribución o copia de estos artículos está estrictamente prohibida.

Compartir

Contenido

Blockchains de stablecoins: La nueva capa de liquidación

Cinco proyectos emblemáticos, cinco vías distintas

Distintas estrategias, objetivos comunes

Cómo las cadenas de stablecoins están configurando el futuro de las blockchains públicas

Usuarios minoristas: ¿Cuáles son las vías de acceso?

Conclusión

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0