¿Harán las Stablecoins que el Privilegio Exorbitante se dispare aún más?

A corto plazo, el auge de las stablecoins puede suavizar las restricciones fiscales estadounidenses y potenciar el carácter dominante del dólar. Sin embargo, al final, las stablecoins no hacen más que añadir complejidad al debate sobre la calidad institucional de Estados Unidos. En perspectiva, el dólar solo mantendrá su posición si el país preserva su rigor fiscal y su banco central garantiza una inflación baja y estable.

Fuente: Foto de SpaceX en Unsplash

La administración Trump parece apostar fuerte por el impulso de la demanda de stablecoins para financiar el déficit federal. Esta demanda es uno de los argumentos oficiales del Tesoro estadounidense para acortar la duración media de la deuda (emitir más letras del Tesoro y mantener igual la emisión de bonos y obligaciones).

(De hecho, sostengo que acortar la duración media también presiona a la Fed para que baje tipos).

Ya se observa cierta evidencia de que la demanda de stablecoins ha reducido los tipos de interés de la deuda estadounidense a corto plazo.

Además, la administración ve en la demanda de stablecoins un elemento clave para mantener el dominio internacional del dólar.

No sorprende.

La Secretaria del Tesoro, Bessent, estima que las stablecoins podrían alcanzar los 2 billones de dólares (algunas proyecciones son aún mayores). Dado que la gran mayoría están referenciadas al dólar, la demanda de stablecoins es, de hecho, demanda de dólares.

La GENIUS Act estipula como activos de reserva permitidos: efectivo en dólares estadounidenses, depósitos bancarios asegurados en bancos del país y deuda pública con vencimientos residuales de hasta 93 días. Así, una parte considerable de la demanda irá dirigida a deuda federal.

Desde el punto de vista puramente estadounidense, todavía no está claro si las stablecoins aumentarán realmente la demanda neta de títulos del Tesoro; todo depende de qué tipo de activos sean sustituidos.

Si se sustituyen, por ejemplo, las participaciones en fondos monetarios que invierten en deuda estadounidense de corto plazo por stablecoins, la demanda neta de letras del Tesoro no aumenta en realidad.

Mi intuición—y aún no más que eso—es que el canal internacional es el que genera la mayor demanda neta de dólares y deuda del Tesoro: el canal de dolarización de la demanda de stablecoins.

Las stablecoins facilitan el acceso a dólares estadounidenses para millones de personas fuera del país, sobre todo en economías con inflación elevada, divisas débiles y sistemas bancarios poco desarrollados.

Con todo, el auge de la demanda de stablecoins por parte del sector privado internacional podría compensarse con una menor demanda oficial de dólares. ¿Por qué?

Parece que las stablecoins van a mejorar la estabilidad financiera global al aumentar el peso de los activos en dólares fuera de Estados Unidos. Esto podría reducir los desajustes de divisa en economías emergentes, principal motivo de la demanda oficial de dólares en estos países.

Las instituciones del dólar, de nuevo

Tengo una preocupación más de fondo sobre la verdadera utilidad de la demanda de stablecoins para el papel del dólar. Se trata del propio dólar y de las instituciones que lo sostienen.

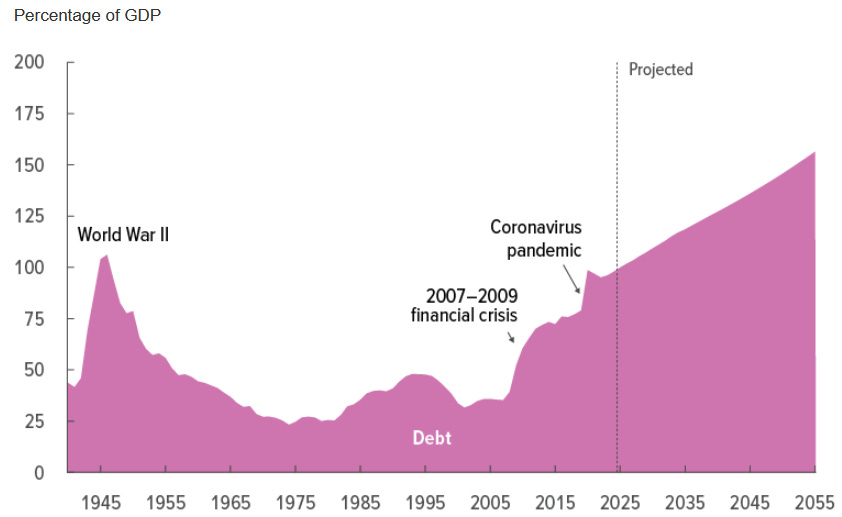

La situación fiscal de Estados Unidos es de sobra conocida, así que no la desarrollaré aquí.

Fuente: Congressional Budget Office (marzo de 2025)

Este admirador europeo pragmático de Estados Unidos no es el único que percibe una división política capaz de generar una máquina de desastre fiscal.

Una de las razones clave por las que esta máquina sigue funcionando es la posición de dominio del dólar y la demanda que genera sobre activos públicos estadounidenses: ese privilegio exorbitante amplía el margen fiscal del gobierno federal.

Sin embargo, esto no elimina la necesidad de una reforma fiscal de calado. Dicha reforma debería centrarse en incrementar los ingresos federales (al contrario que en Europa, donde la reforma debe ir enfocada a reducir el gasto).

Volvamos a las stablecoins.

La mayor demanda de deuda pública estadounidense por parte de las stablecoins puede aliviar las restricciones fiscales a corto plazo, pero no resuelve los problemas estructurales: no desactiva la máquina de desastre fiscal.

De hecho, probablemente obstaculice la reforma fiscal necesaria.

Me preocupa que las stablecoins puedan ser más cuerda para que los políticos estadounidenses se ahoguen y con ello, el privilegio exorbitante del dólar.

Y luego está la Fed.

Defiendo que, dado el menor control fiscal asociado al privilegio del dólar, debe existir una restricción monetaria: la política monetaria no debe supeditarse a la fiscal (como Trump y su movimiento proponen). Para evitarlo, es imprescindible—aunque no suficiente—que la Fed sea independiente.

La cuestión es que, en última instancia, las stablecoins no mejorarán el estatus del dólar si, mientras tanto, la independencia de la Fed se erosiona y la inflación se desboca.

¿Cómo se respaldan las stablecoins?

Al final, como

Pierpaolo Benigno destaca, lo relevante es cómo se respalda cada stablecoin.

En un sistema de dominio monetario (cuando el banco central garantiza estabilidad de precios y las autoridades fiscales asumen la sostenibilidad de la deuda), las stablecoins y los bonos del Tesoro que las respalden están, en última instancia, sustentados por la capacidad recaudatoria: “para que las stablecoins puedan considerarse seguras, la deuda del Tesoro debe serlo también”.

En un régimen de dominancia fiscal, el respaldo de las stablecoins proviene, en última instancia, del banco central. En este caso, podrían ser inflacionarias, porque la Fed se vería obligada a monetizar la emisión.

En resumen, aunque a corto plazo el auge de las stablecoins pueda suavizar las restricciones fiscales y reforzar la posición del dólar, en el fondo las stablecoins solo suman complejidad al debate sobre la calidad institucional de Estados Unidos. Para que el dólar conserve su papel dominante, seguirá siendo imprescindible el rigor fiscal y que el banco central mantenga una inflación baja y estable.

Aviso legal:

- Este artículo se reproduce de [Thin Ice Macroeconomics]. Los derechos de autor pertenecen al autor original [Spyros Andreopoulos]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn, que lo gestionará sin demora.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen recomendación ni asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe