#SECAndCFTCNewGuidelines

El Fin de la Ambigüedad Regulatoria: Cómo el Nuevo Marco Conjunto de la SEC y la CFTC Está Remodelando Toda la Industria de Criptomonedas

El Cambio Regulatorio Más Significativo en la Historia de Criptomonedas Acaba de Ocurrir y la Mayoría de las Personas Aún No lo Ha Asimilado

Durante la mayor parte de una década, la fuerza más paralizante única en la industria de criptomonedas no fue la volatilidad del mercado, ni el riesgo de liquidez, ni siquiera las vulnerabilidades de seguridad. Fue la incertidumbre regulatoria. La ausencia de reglas claras y consistentes que gobernaran qué es realmente un activo digital — ya sea un valor, una materia prima, una moneda, un bien coleccionable, o algo completamente novedoso — creó un entorno legal y operacional tan ambiguo que el capital institucional serio se mantuvo al margen, los proyectos legítimos operaban en perpetuo riesgo legal, y las acciones de cumplimiento se lanzaban no sobre la base de reglas claras sino sobre interpretaciones impugnadas de leyes escritas décadas antes de que la tecnología blockchain existiera.

Esa era ahora ha terminado formalmente.

En un desarrollo que merece mucha más atención de la que está recibiendo la acción del precio a corto plazo, la SEC y la CFTC han lanzado conjuntamente un marco regulatorio histórico — coordinado bajo el estandarte de "Proyecto Cripto" — que por primera vez proporciona claridad estructurada, aprobada y publicada sobre exactamente cómo se clasifican los activos digitales, quién regula qué, y cuáles son las reglas de participación para cada participante en el ecosistema. No es una carta del personal. No es guía informal. Es un documento interpretativo a nivel de comisión, votado por la comisión completa de la SEC, publicado en el Registro Federal, y explícitamente coordinado con la CFTC para consistencia.

La ambigüedad armada de la era Gensler ha terminado. El marco de "contrato de inversión" posterior a Clayton que generó años de incertidumbre de cumplimiento ha sido reemplazado. Lo que viene después es un panorama regulatorio definido y navegable — y comprenderlo es ahora obligatorio para cualquiera que participe seriamente en este mercado.

Lo Que el Nuevo Marco de la SEC Realmente Dice

Alex Thorn de Galaxy Research, uno de los analistas más rigurosos que rastrean desarrollos regulatorios en criptomonedas, resumió esta semana la estructura central de la nueva guía de la SEC. El marco establece cinco categorías de activos digitales, con tratamiento regulatorio fundamentalmente diferente para cada una:

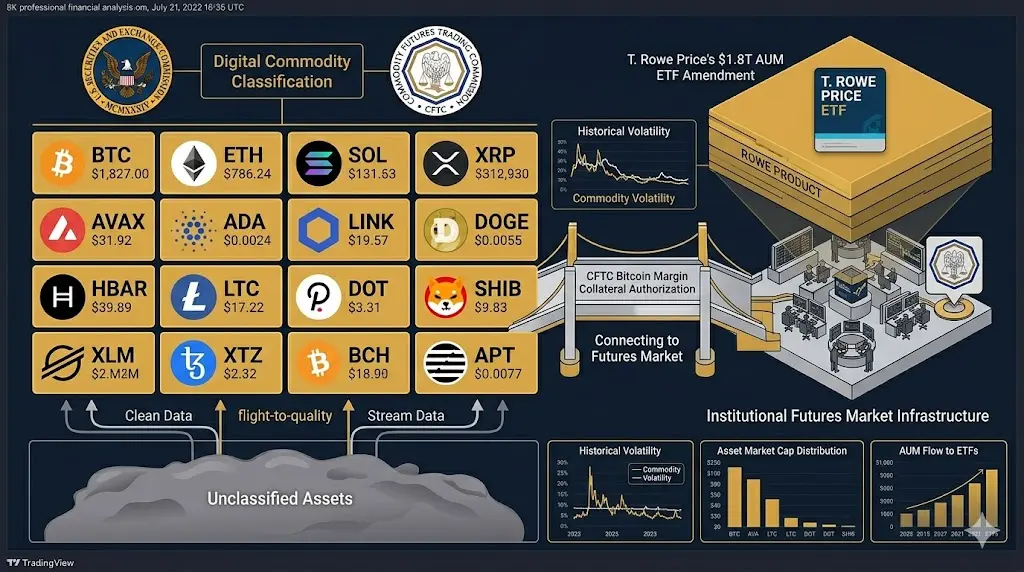

Commodities Digitales — activos que funcionan como depósitos descentralizados de valor o medio de intercambio sin una entidad emisora centralizada haciendo promesas materiales continuas a los tenedores. Estos caen principalmente bajo jurisdicción de la CFTC y no se tratan como valores. BTC es el ejemplo más claro.

Bienes Coleccionables Digitales — NFTs y activos similares cuyo valor se deriva de la singularidad y significancia cultural más que de la expectativa de ganancia por esfuerzos gerenciales. No son valores en la gran mayoría de los casos.

Utilidades Digitales — tokens que proporcionan acceso a una plataforma específica, servicio o protocolo, donde el valor está vinculado al uso más que a la expectativa de retorno de inversión. Estos son los activos que crearon la mayor ambigüedad de cumplimiento bajo el marco anterior. La nueva guía proporciona condiciones de puerto seguro bajo las cuales los tokens de utilidad no se tratan como valores, incluso durante la distribución inicial.

Monedas Estables — una categoría distinta con sus propias consideraciones regulatorias, principalmente alrededor de requisitos de reserva y mecanismos de redención, más que análisis de ley de valores. La coordinación con la legislación de la Ley de Claridad Congresional se está moviendo en paralelo.

Valores Digitales (o Valores Tokenizados) — esta es la única categoría que permanece bajo la ley de valores. Si un activo representa propiedad en una empresa, da derecho a los tenedores a dividendos o participación en ganancias, o se comercializa principalmente como una inversión en un negocio administrado, es un valor y debe estar registrado o exento bajo la ley federal de valores.

La aclaración crítica: solo la Categoría 5 requiere registro de valores. La postura de cumplimiento anterior — que trataba casi cualquier token como un posible valor no registrado basado en una lectura amplia de la prueba de Howey — es explícitamente reemplazada por un análisis más estructurado y estrecho.

Los Cuatro Cambios de Reglas Que Más Importan

Cambio de Regla 1: La Prueba de "Descentralización Suficiente" Se Elimina

Bajo el marco anterior, los proyectos argumentaban que sus tokens se convertían en no-valores una vez que la red subyacente lograba "descentralización suficiente" — un estándar que nunca fue formalmente definido, fue aplicado inconsistentemente en acciones de cumplimiento, y dejó a los proyectos en un estado permanente de incertidumbre sobre cuándo, si alguna vez, cruzaban el umbral legal. La nueva guía elimina completamente esta prueba y la reemplaza con un criterio concreto y objetivo: si el emisor ha hecho y cumplido compromisos de desarrollo central públicamente divulgados. Una vez que estos compromisos se han completado demostrablemente, el activo puede comerciarse en mercados secundarios sin continuar clasificación de valores, independientemente de cualquier actividad de desarrollo comunitario continuo.

Cambio de Regla 2: La Negociación en Mercado Secundario Está Explícitamente Protegida para No-Valores

Uno de los aspectos más operacionalmente dañinos del entorno de cumplimiento anterior fue la teoría de que la negociación en mercado secundario de un token podría constituir independientemente una oferta de valores no registrados, incluso si la emisión original hubiera sido conducida legítimamente. La nueva guía explícitamente rechaza esta posición. Los activos digitales no-valores en las Categorías 1 a través de 4 pueden comerciarse libremente en mercados secundarios sin provocar requisitos de registro de valores. Los intercambios que cotizan estos activos no están operando intercambios de valores sin licencia.

Cambio de Regla 3: Puertos Seguros para Airdrops, Minería y Staking

El nuevo marco explícitamente proporciona tratamiento de puerto seguro para tres de los mecanismos más comunes de distribución de tokens y participación en el ecosistema de criptomonedas. Los airdrops — la distribución de tokens a tenedores existentes o usuarios como mecanismo promocional o de gobernanza — no constituyen ofertas de valores. La minería — el proceso de validar transacciones y recibir tokens recientemente emitidos como compensación — no es una transacción de valores. El staking — bloquear tokens para participar en validación de red y recibir rendimiento como compensación — no es un contrato de inversión.

Estos tres puertos seguros eliminan la nube legal que ha flotado sobre la participación en DeFi, servicios de staking, y mecánicas de distribución de tokens durante años.

Cambio de Regla 4: El Análisis de "Esfuerzos de Otros" Se Estrecha Dramáticamente

La cuarta prong de la prueba de Howey — que un contrato de inversión requiere expectativa de ganancia de los "esfuerzos de otros" — fue aplicada bajo el marco anterior para incluir esencialmente cualquier actividad de terceros que pudiera afectar el precio de un token, incluyendo discusiones comunitarias, comentarios en redes sociales, y actividad de desarrolladores terceros. La nueva guía restringe este análisis solo a los compromisos de gestión central de la entidad emisora. Lo que dice la comunidad, lo que construyen desarrolladores terceros, lo que publican las cuentas de redes sociales — nada de esto es atribuible al emisor para propósitos del análisis de valores.

La Imagen Más Grande: Por Qué Este Momento Es un Punto de Inflexión Estructural

La historia de cada mercado financiero importante incluye un momento en el que el marco regulatorio maduró de reactivo y ambiguo a proactivo y estructurado. Esa maduración es típicamente la precondición para la próxima onda importante de capital institucional y adopción convencional, porque el capital — particularmente el capital institucional — no fluye a escala hacia mercados donde las reglas legales son desconocidas o aplicadas inconsistentemente.

El marco conjunto de la SEC y la CFTC es ese momento de maduración para cripto. No resuelve cada pregunta. No elimina toda complejidad de cumplimiento. No previene futuras acciones de cumplimiento contra fraude genuino. Lo que hace es reemplazar un régimen de incertidumbre forzada con un régimen de reglas definidas — y ese cambio, una vez realizado, tiende a ser irreversible.

El hashtag dice SECAndCFTCNewGuidelines. La realidad es más grande que lo que sugiere el hashtag. Esta es la base regulatoria sobre la cual se construirá la próxima fase de la industria.

#MoonGirl

El Fin de la Ambigüedad Regulatoria: Cómo el Nuevo Marco Conjunto de la SEC y la CFTC Está Remodelando Toda la Industria de Criptomonedas

El Cambio Regulatorio Más Significativo en la Historia de Criptomonedas Acaba de Ocurrir y la Mayoría de las Personas Aún No lo Ha Asimilado

Durante la mayor parte de una década, la fuerza más paralizante única en la industria de criptomonedas no fue la volatilidad del mercado, ni el riesgo de liquidez, ni siquiera las vulnerabilidades de seguridad. Fue la incertidumbre regulatoria. La ausencia de reglas claras y consistentes que gobernaran qué es realmente un activo digital — ya sea un valor, una materia prima, una moneda, un bien coleccionable, o algo completamente novedoso — creó un entorno legal y operacional tan ambiguo que el capital institucional serio se mantuvo al margen, los proyectos legítimos operaban en perpetuo riesgo legal, y las acciones de cumplimiento se lanzaban no sobre la base de reglas claras sino sobre interpretaciones impugnadas de leyes escritas décadas antes de que la tecnología blockchain existiera.

Esa era ahora ha terminado formalmente.

En un desarrollo que merece mucha más atención de la que está recibiendo la acción del precio a corto plazo, la SEC y la CFTC han lanzado conjuntamente un marco regulatorio histórico — coordinado bajo el estandarte de "Proyecto Cripto" — que por primera vez proporciona claridad estructurada, aprobada y publicada sobre exactamente cómo se clasifican los activos digitales, quién regula qué, y cuáles son las reglas de participación para cada participante en el ecosistema. No es una carta del personal. No es guía informal. Es un documento interpretativo a nivel de comisión, votado por la comisión completa de la SEC, publicado en el Registro Federal, y explícitamente coordinado con la CFTC para consistencia.

La ambigüedad armada de la era Gensler ha terminado. El marco de "contrato de inversión" posterior a Clayton que generó años de incertidumbre de cumplimiento ha sido reemplazado. Lo que viene después es un panorama regulatorio definido y navegable — y comprenderlo es ahora obligatorio para cualquiera que participe seriamente en este mercado.

Lo Que el Nuevo Marco de la SEC Realmente Dice

Alex Thorn de Galaxy Research, uno de los analistas más rigurosos que rastrean desarrollos regulatorios en criptomonedas, resumió esta semana la estructura central de la nueva guía de la SEC. El marco establece cinco categorías de activos digitales, con tratamiento regulatorio fundamentalmente diferente para cada una:

Commodities Digitales — activos que funcionan como depósitos descentralizados de valor o medio de intercambio sin una entidad emisora centralizada haciendo promesas materiales continuas a los tenedores. Estos caen principalmente bajo jurisdicción de la CFTC y no se tratan como valores. BTC es el ejemplo más claro.

Bienes Coleccionables Digitales — NFTs y activos similares cuyo valor se deriva de la singularidad y significancia cultural más que de la expectativa de ganancia por esfuerzos gerenciales. No son valores en la gran mayoría de los casos.

Utilidades Digitales — tokens que proporcionan acceso a una plataforma específica, servicio o protocolo, donde el valor está vinculado al uso más que a la expectativa de retorno de inversión. Estos son los activos que crearon la mayor ambigüedad de cumplimiento bajo el marco anterior. La nueva guía proporciona condiciones de puerto seguro bajo las cuales los tokens de utilidad no se tratan como valores, incluso durante la distribución inicial.

Monedas Estables — una categoría distinta con sus propias consideraciones regulatorias, principalmente alrededor de requisitos de reserva y mecanismos de redención, más que análisis de ley de valores. La coordinación con la legislación de la Ley de Claridad Congresional se está moviendo en paralelo.

Valores Digitales (o Valores Tokenizados) — esta es la única categoría que permanece bajo la ley de valores. Si un activo representa propiedad en una empresa, da derecho a los tenedores a dividendos o participación en ganancias, o se comercializa principalmente como una inversión en un negocio administrado, es un valor y debe estar registrado o exento bajo la ley federal de valores.

La aclaración crítica: solo la Categoría 5 requiere registro de valores. La postura de cumplimiento anterior — que trataba casi cualquier token como un posible valor no registrado basado en una lectura amplia de la prueba de Howey — es explícitamente reemplazada por un análisis más estructurado y estrecho.

Los Cuatro Cambios de Reglas Que Más Importan

Cambio de Regla 1: La Prueba de "Descentralización Suficiente" Se Elimina

Bajo el marco anterior, los proyectos argumentaban que sus tokens se convertían en no-valores una vez que la red subyacente lograba "descentralización suficiente" — un estándar que nunca fue formalmente definido, fue aplicado inconsistentemente en acciones de cumplimiento, y dejó a los proyectos en un estado permanente de incertidumbre sobre cuándo, si alguna vez, cruzaban el umbral legal. La nueva guía elimina completamente esta prueba y la reemplaza con un criterio concreto y objetivo: si el emisor ha hecho y cumplido compromisos de desarrollo central públicamente divulgados. Una vez que estos compromisos se han completado demostrablemente, el activo puede comerciarse en mercados secundarios sin continuar clasificación de valores, independientemente de cualquier actividad de desarrollo comunitario continuo.

Cambio de Regla 2: La Negociación en Mercado Secundario Está Explícitamente Protegida para No-Valores

Uno de los aspectos más operacionalmente dañinos del entorno de cumplimiento anterior fue la teoría de que la negociación en mercado secundario de un token podría constituir independientemente una oferta de valores no registrados, incluso si la emisión original hubiera sido conducida legítimamente. La nueva guía explícitamente rechaza esta posición. Los activos digitales no-valores en las Categorías 1 a través de 4 pueden comerciarse libremente en mercados secundarios sin provocar requisitos de registro de valores. Los intercambios que cotizan estos activos no están operando intercambios de valores sin licencia.

Cambio de Regla 3: Puertos Seguros para Airdrops, Minería y Staking

El nuevo marco explícitamente proporciona tratamiento de puerto seguro para tres de los mecanismos más comunes de distribución de tokens y participación en el ecosistema de criptomonedas. Los airdrops — la distribución de tokens a tenedores existentes o usuarios como mecanismo promocional o de gobernanza — no constituyen ofertas de valores. La minería — el proceso de validar transacciones y recibir tokens recientemente emitidos como compensación — no es una transacción de valores. El staking — bloquear tokens para participar en validación de red y recibir rendimiento como compensación — no es un contrato de inversión.

Estos tres puertos seguros eliminan la nube legal que ha flotado sobre la participación en DeFi, servicios de staking, y mecánicas de distribución de tokens durante años.

Cambio de Regla 4: El Análisis de "Esfuerzos de Otros" Se Estrecha Dramáticamente

La cuarta prong de la prueba de Howey — que un contrato de inversión requiere expectativa de ganancia de los "esfuerzos de otros" — fue aplicada bajo el marco anterior para incluir esencialmente cualquier actividad de terceros que pudiera afectar el precio de un token, incluyendo discusiones comunitarias, comentarios en redes sociales, y actividad de desarrolladores terceros. La nueva guía restringe este análisis solo a los compromisos de gestión central de la entidad emisora. Lo que dice la comunidad, lo que construyen desarrolladores terceros, lo que publican las cuentas de redes sociales — nada de esto es atribuible al emisor para propósitos del análisis de valores.

La Imagen Más Grande: Por Qué Este Momento Es un Punto de Inflexión Estructural

La historia de cada mercado financiero importante incluye un momento en el que el marco regulatorio maduró de reactivo y ambiguo a proactivo y estructurado. Esa maduración es típicamente la precondición para la próxima onda importante de capital institucional y adopción convencional, porque el capital — particularmente el capital institucional — no fluye a escala hacia mercados donde las reglas legales son desconocidas o aplicadas inconsistentemente.

El marco conjunto de la SEC y la CFTC es ese momento de maduración para cripto. No resuelve cada pregunta. No elimina toda complejidad de cumplimiento. No previene futuras acciones de cumplimiento contra fraude genuino. Lo que hace es reemplazar un régimen de incertidumbre forzada con un régimen de reglas definidas — y ese cambio, una vez realizado, tiende a ser irreversible.

El hashtag dice SECAndCFTCNewGuidelines. La realidad es más grande que lo que sugiere el hashtag. Esta es la base regulatoria sobre la cual se construirá la próxima fase de la industria.

#MoonGirl