Les marchés de produits dérivés on-chain s’imposent progressivement comme l’un des segments à la croissance la plus rapide de l’écosystème DeFi. Alors que les marchés crypto passent du simple trading spot au trading à effet de levier, au risk hedging et aux stratégies de volatilité, un nombre croissant de protocoles intègrent sur la chaîne l’infrastructure professionnelle des produits dérivés de la finance traditionnelle. Dans cette évolution, les carnets d’ordres, les systèmes de marge et les moteurs de risque deviennent des éléments clés de l’infrastructure des plateformes de produits dérivés on-chain.

Parmi les nombreux protocoles de produits dérivés on-chain, Derive et dYdX s’efforcent tous deux d’offrir une expérience de trading comparable à celle des bourses centralisées dans un cadre décentralisé, et reposent tous deux sur le modèle du carnet d'ordre (ou carnet des ordres). Toutefois, dYdX privilégie les marchés de futures perpétuels à forte liquidité, tandis que Derive va plus loin en intégrant les options, la marge portefeuille et la gestion des risques multi-actifs.

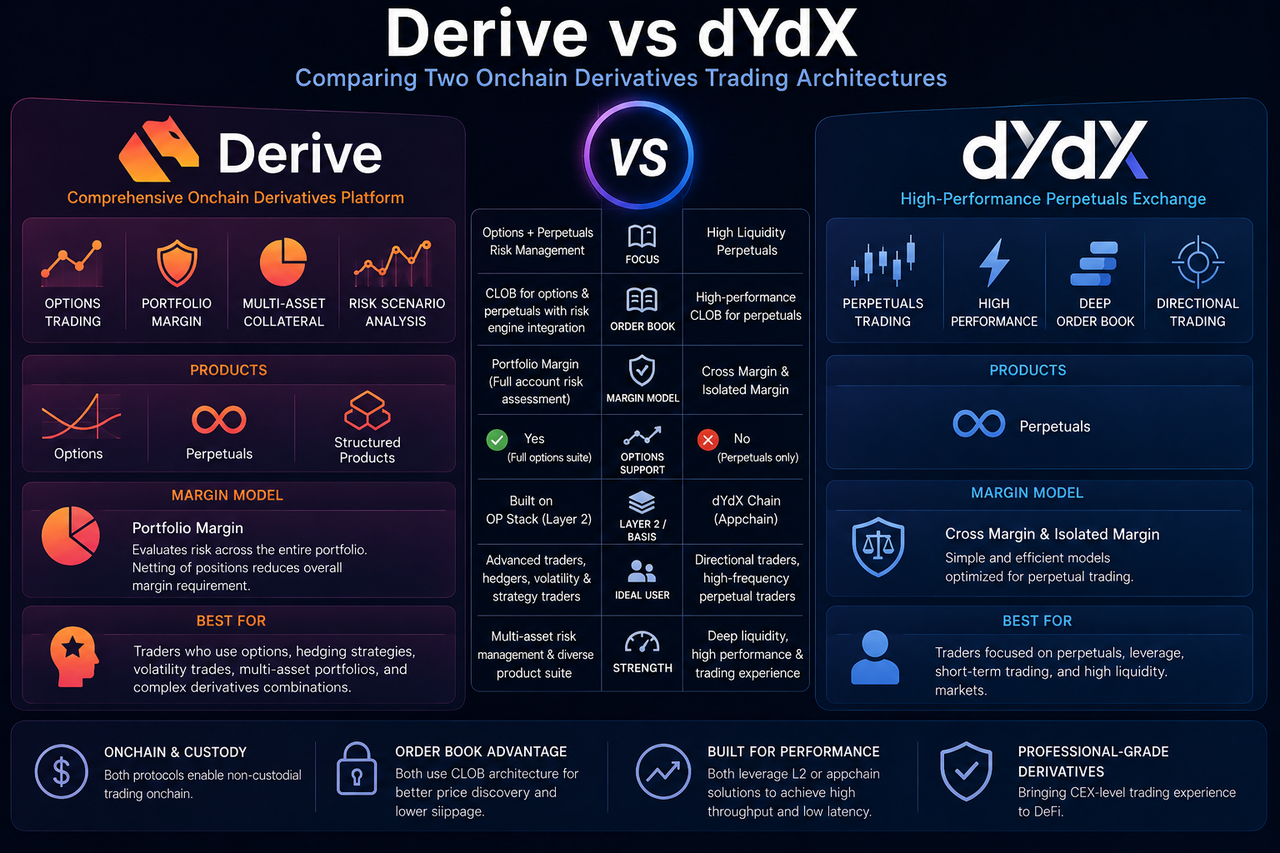

Résumé de Derive et dYdX : différences essentielles en un coup d’œil

Derive est un protocole de produits dérivés décentralisé axé sur les options on-chain et les futures perpétuels. Ses caractéristiques distinctives incluent la marge portefeuille, le collatéral multi-actifs et un moteur de risque on-chain.

Contrairement aux protocoles de produits dérivés basés sur l’AMM traditionnel, Derive privilégie une expérience de trading professionnelle. Le protocole utilise une architecture de carnet d’ordres central limité (CLOB) et exploite les réseaux Layer 2 pour réduire les coûts de transaction et accélérer le traitement des ordres. Outre les futures perpétuels, Derive prend en charge les options et les produits de rendement structurés, ce qui implique que son système de gestion des risques doit gérer des interrelations complexes entre plusieurs types de produits dérivés.

dYdX a été l’un des premiers protocoles de l’espace des produits dérivés on-chain à atteindre une adoption et une liquidité significatives, le trading de futures perpétuels étant son offre principale.

dYdX fonctionne également sur un modèle de carnet d’ordres et a longtemps mis l’accent sur le trading à haute performance. Au fur et à mesure de sa maturation, dYdX s’est orienté vers la construction de sa propre chaîne souveraine et d’une infrastructure de trading plus spécialisée.

| Dimension |

Derive |

dYdX |

| Axe principal |

Plateforme complète de produits dérivés |

Plateforme de trading de futures perpétuels |

| Mix produits |

Options + Futures perpétuels |

Futures perpétuels |

| Gestion des risques |

Marge portefeuille |

Croisée / Isolée |

| Collatéral multi-actifs |

Pris en charge |

Limité |

| Complexité des risques |

Plus élevée |

Moyenne |

| Utilisateur idéal |

Traders professionnels de produits dérivés |

Traders haute fréquence de futures perpétuels |

| Orientation principale |

Gestion des risques et options |

Liquidité et performance de trading |

Quelles sont les différences fondamentales entre Derive et dYdX ?

Derive et dYdX prennent tous deux en charge le trading à effet de levier on-chain, de sorte que les utilisateurs les perçoivent souvent comme des produits similaires. Cependant, leur positionnement stratégique diffère considérablement.

dYdX s’apparente davantage à une bourse de futures perpétuels on-chain, tandis que Derive ressemble à une plateforme complète de produits dérivés on-chain.

Les axes principaux de Derive incluent :

- Trading d’options

- Marge portefeuille

- Collatéral multi-actifs

- Analyse de scénarios de risque

- Risk hedging

En revanche, les priorités de dYdX se concentrent sur :

- Futures perpétuels à haute liquidité

- Expérience de trading à haute fréquence

- Marchés à profondeur de carnet d’ordres élevée

- Trading directionnel professionnel

Ces différences signifient que les deux plateformes desservent des groupes d’utilisateurs distincts.

En quoi les mécanismes de carnet d’ordres et d’appariement de Derive et dYdX diffèrent-ils ?

Derive et dYdX utilisent tous deux le modèle de carnet d’ordres plutôt que le modèle AMM courant dans la DeFi traditionnelle.

La force du carnet d’ordres réside dans une découverte des prix plus précise et un slippage plus faible pour les ordres de grande taille, ce qui le rend mieux adapté au trading professionnel sur les marchés de produits dérivés à haute fréquence.

Néanmoins, leurs stratégies de carnet d’ordres diffèrent.

dYdX privilégie une liquidité élevée et un débit élevé sur son marché de futures perpétuels, de sorte que son architecture est optimisée pour le trading directionnel à haute fréquence.

Derive doit accueillir à la fois les marchés d’options et de futures perpétuels. Étant donné que les options impliquent plusieurs prix d’exercice, dates d’expiration et données de volatilité, le carnet d’ordres et les systèmes de risque de Derive sont intrinsèquement plus complexes.

De plus, Derive met l’accent sur une intégration plus étroite entre son carnet d’ordres et son moteur de risque pour soutenir le système de marge portefeuille.

En quoi les modèles de marge de Derive et dYdX diffèrent-ils ?

Le système de marge est l’un des différenciateurs les plus importants entre Derive et dYdX.

dYdX utilise principalement les modèles de marge croisée et de marge isolée. Ceux-ci fonctionnent bien pour les futures perpétuels, dont la structure de risque est relativement simple.

Derive, cependant, utilise le modèle de marge portefeuille.

La marge portefeuille évalue le risque du point de vue d’un compte entier plutôt que de calculer les exigences de marge position par position. Par exemple, lorsqu’un utilisateur détient des positions couvertes, le système réduit l’exigence de marge globale.

Cette approche est particulièrement utile pour les options, dont le risque ne peut être capturé avec précision par de simples calculs au niveau de la position.

| Dimension |

Derive |

dYdX |

| Modèle de marge |

Marge portefeuille |

Marge croisée / isolée |

| Calcul du risque |

Risque global du compte |

Risque individuel ou isolé du compte |

| Reconnaissance de couverture |

Plus forte |

Limitée |

| Produits adaptés |

Options + Futures perpétuels |

Futures perpétuels |

En quoi Derive et dYdX diffèrent-ils dans le support des options ?

Les options représentent l’un des plus grands domaines de divergence.

dYdX se concentre actuellement presque exclusivement sur les futures perpétuels, tandis que Derive s’appuie sur l’écosystème des options on-chain et accorde une plus grande importance aux marchés de la volatilité et à l’infrastructure de trading d’options.

Le marché des options est bien plus complexe que celui des futures perpétuels car le risque n’est pas seulement influencé par le prix, mais aussi par la valeur temps, la volatilité implicite et les Grecs.

Par conséquent, Derive nécessite un moteur de risque et un modèle de marge plus sophistiqués.

Cette différence rend Derive mieux adapté pour :

- Le trading de volatilité

- Le risk hedging

- Les portefeuilles complexes de produits dérivés

- Les stratégies de rendement structuré

Alors que dYdX est idéal pour le trading directionnel à haute fréquence et le trading à effet de levier.

En quoi les architectures Layer 2 et sous-jacentes de Derive et dYdX diffèrent-elles ?

Les deux protocoles s’appuient sur des architectures Layer 2 ou de chaîne indépendante pour améliorer les performances de trading.

dYdX a progressivement évolué vers la construction de sa propre chaîne souveraine pour atteindre un débit plus élevé et une latence plus faible.

Derive, quant à lui, construit son réseau Layer 2 sur l’OP Stack, visant à améliorer les performances tout en restant compatible avec l’écosystème Ethereum.

Les deux répondent aux mêmes défis fondamentaux des marchés de produits dérivés on-chain :

- Coûts de Gas élevés

- Latence de trading

- Liquidité inefficace

- Expérience de trading à haute fréquence limitée

Cependant, Derive privilégie la gestion des risques et le support multi-produits, tandis que dYdX se concentre sur les performances du marché des futures perpétuels.

À qui Derive convient-il le mieux ?

Derive est idéal pour les utilisateurs ayant une certaine expérience des produits dérivés.

Les traders qui pratiquent des stratégies d’options, le risk hedging, la gestion de portefeuille multi-positions et le trading de volatilité bénéficieront le plus de la marge portefeuille et du collatéral multi-actifs.

En raison de son système plus complexe, Derive présente une courbe d’apprentissage plus abrupte que les plateformes de futures perpétuels typiques.

À qui dYdX convient-il le mieux ?

dYdX convient le mieux aux traders directionnels, y compris les traders haute fréquence, les traders à effet de levier, les traders à court terme de futures perpétuels et les professionnels qui accordent de l’importance à une liquidité de marché profonde.

Étant donné que dYdX a accumulé une liquidité substantielle au fil du temps, la profondeur de son carnet d’ordres et son activité de trading sont généralement solides.

Pour les utilisateurs uniquement intéressés par le trading de futures perpétuels, dYdX propose un chemin produit plus simple.

Conclusion

Derive et dYdX représentent tous deux la poussée vers la professionnalisation des produits dérivés on-chain, mais leur logique produit et leurs objectifs fondamentaux ne sont pas les mêmes.

dYdX met l’accent sur les futures perpétuels à haute liquidité et le trading à haute fréquence, tandis que Derive s’étend aux options, à la marge portefeuille et à la gestion des risques multi-actifs. En comparaison, Derive se rapproche davantage d’une plateforme complète de produits dérivés traditionnelle, tandis que dYdX ressemble à une bourse spécialisée de futures perpétuels on-chain.

À mesure que les marchés financiers on-chain gagnent en maturité, ces deux architectures illustrent des voies divergentes pour l’espace des produits dérivés DeFi.

FAQ

Quelle est la plus grande différence entre Derive et dYdX ?

Derive se concentre davantage sur les options et la marge portefeuille, tandis que dYdX est centré sur le marché des futures perpétuels.

Derive prend-il en charge le trading d’options ?

Oui. Une caractéristique clé de Derive est son système d’options on-chain et de gestion des risques.

dYdX utilise-t-il un AMM ?

Non. dYdX utilise principalement le modèle de trading par carnet d’ordres.

Pourquoi Derive a-t-il besoin de la marge portefeuille ?

Parce que les options et les portefeuilles complexes de produits dérivés nécessitent un mécanisme d’évaluation des risques plus complet et global.

Quelle plateforme convient le mieux aux débutants ?

Pour les utilisateurs qui ne négocient que des futures perpétuels, la structure produit de dYdX est généralement plus facile à comprendre.

Derive et dYdX sont-ils tous deux des protocoles décentralisés ?

Les deux sont des protocoles de produits dérivés on-chain, mais ils diffèrent par leur architecture sous-jacente et leur degré de décentralisation.