Ethena propulse le cercle vertueux de la création de valeur

La dernière pièce du puzzle vient de s’assembler : USDe est désormais coté sur Binance, ouvrant la voie à l’activation imminente du mécanisme de répartition des frais d’Ethena.

Dès que tous les indicateurs seront atteints, les détenteurs d’ENA ($ENA) seront invités à voter. Ce choix va transformer la manière dont la valeur se crée autour du token et représente une étape charnière dans l’évolution d’Ethena.

Ce dossier détaille :

- Les mécanismes de génération de revenus d’Ethena et leur redistribution aux détenteurs

- Les catalyseurs de la prochaine vague d’achat

- Pourquoi cette étape représente l’aboutissement du cercle vertueux d’Ethena

Calcul du mécanisme de répartition des frais

Le mécanisme de répartition des frais d’Ethena, approuvé par la gouvernance, dirige une portion des revenus du protocole — tels que les profits issus d’USDe et les frais de trading des plateformes — directement vers les détenteurs d’ENA.

La redistribution peut s’effectuer par des rachats ou une allocation directe aux ENA stakés (sENA), alignant la croissance du protocole avec les intérêts de la communauté.

Le comité des risques fixera les modalités finales.

Examinons les chiffres :

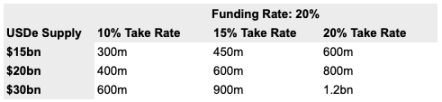

Hypothèses :

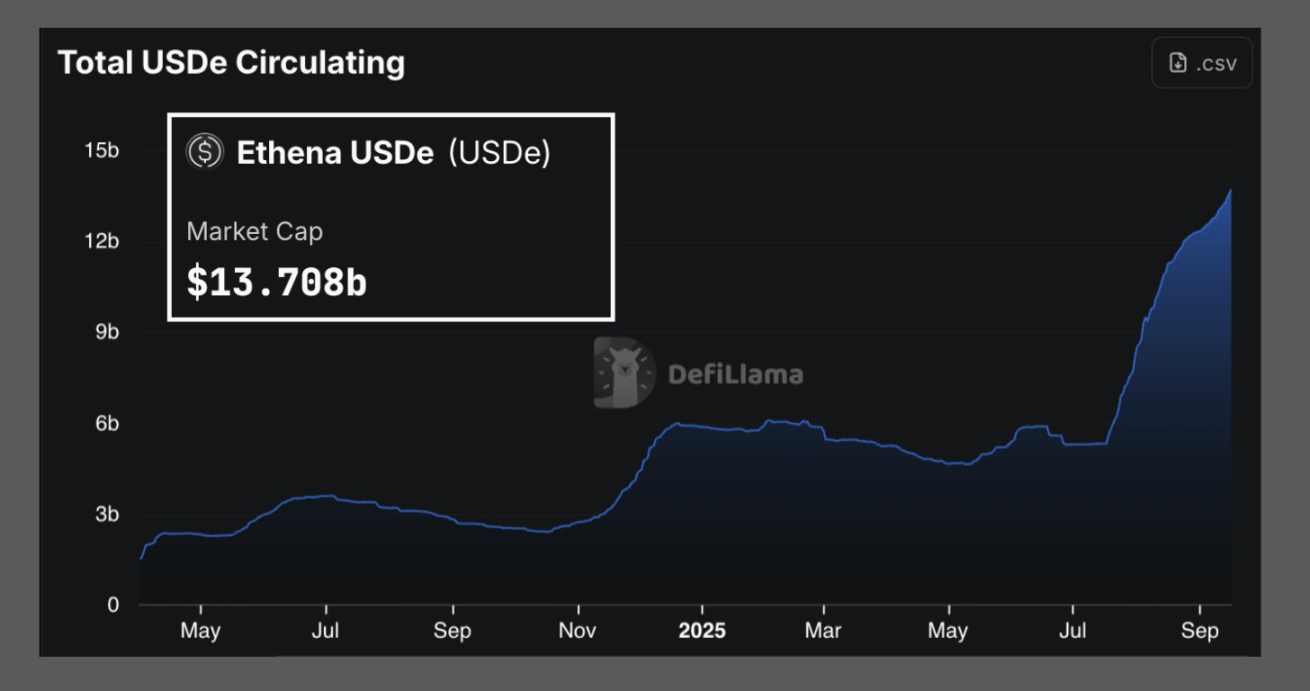

- Offre actuelle d’USDe : 13 milliards de dollars

- Avec les 7 milliards de dollars ajoutés lors de la forte croissance des deux derniers mois, une offre finale entre 20 et 30 milliards de dollars paraît crédible.

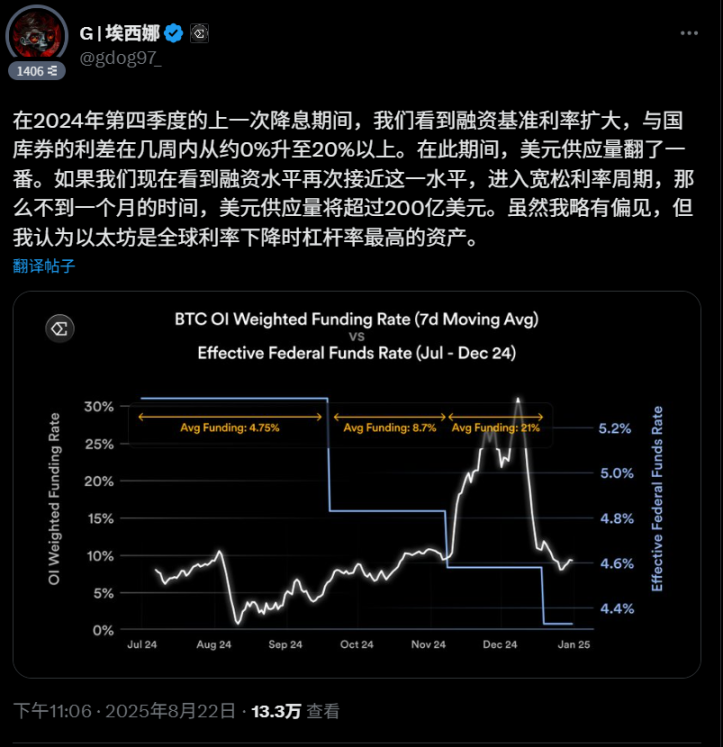

- Le taux de financement, moteur du rendement USDe, se situe autour de 8 %. En situation de marché haussier, il peut atteindre 20 %, grâce à de nouveaux acteurs comme Hyperliquid.

- Taux de prélèvement : part des frais réallouée aux rachats d’ENA, déterminée par le comité des risques et le vote communautaire.

Calculs de scénarios

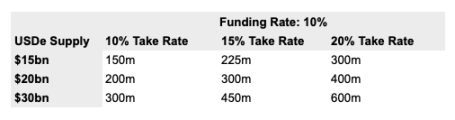

Scénario 1 : 10 % de taux de financement

Avec une offre USDe de 15 milliards de dollars et un taux de financement de 10 %, Ethena générerait 1,5 milliard de dollars de revenus annuels. Même avec seulement 10 % destinés aux rachats, ENA bénéficierait d’environ 150 millions de dollars de pouvoir d’achat annuel. Si l’offre monte à 20 milliards de dollars et que 15 % sont alloués, le pouvoir d’achat atteint près de 300 millions de dollars.

Ce socle suffit à récompenser les détenteurs tout en maintenant des rendements sUSDe compétitifs.

Scénario 2 : 20 % de taux de financement

En marché haussier, le taux de financement peut s’envoler à 20 %. Avec 4 milliards de dollars de revenus et 20 % dédiés aux rachats, cela représente environ 800 millions de dollars de pouvoir d’achat — et avec 30 milliards de dollars d’offre, le pouvoir d’achat annuel dépasse le milliard de dollars.

Une telle demande bouleverse la tokenomics d’ENA.

Points clés

Même dans un scénario prudent, le mécanisme de répartition des frais pourrait canaliser des centaines de millions de dollars en pouvoir d’achat vers ENA. Dans les cas les plus dynamiques, il devient un moteur cercle vertueux à l’échelle du milliard.

Ce n’est qu’une première étape. Les prochains catalyseurs stimuleront l’offre et le taux de financement, ouvriront de nouveaux flux de revenus pour Ethena et renforceront l’effet cercle vertueux.

Catalyseurs pour l’accélération du cercle vertueux d’Ethena

Le mécanisme de répartition des frais n’est qu’un levier parmi d’autres. Ethena accumule en toute discrétion de nouveaux catalyseurs pour renforcer la valeur d’ENA.

Les principaux catalyseurs à surveiller :

- StablecoinX, le Digital Asset Treasury (DAT) d’ENA

- Les produits Hyperliquid d’Ethena

- Stablecoin en tant que service (SaaS) d’Ethena

StablecoinX : Digital Asset Treasury (DAT) d’ENA

StablecoinX a récemment renforcé sa stratégie d’accumulation d’ENA : dès que le prix d’ENA descend sous 0,70 dollar ou chute de plus de 5 % en une journée, le DAT intervient pour accumuler davantage d’ENA.

StablecoinX a réuni 530 millions de dollars de nouveaux fonds PIPE (Private Investment in Public Equity), portant le total à près de 890 millions de dollars, ce qui constitue un soutien solide à la demande pour ENA.

Mon précédent article sur le “modèle Saylor” d’Ethena expliquait ce mécanisme, mais l’essentiel est limpide : le DAT génère une pression d’achat continue, notamment lors des phases de correction du marché.

Les produits Ethena sur Hyperliquid

Hyperliquid devient l’environnement clé d’Ethena, avec deux axes majeurs : HyENA et Based.

Ces deux initiatives favorisent l’adoption d’USDe et génèrent de nouveaux revenus pour ENA.

HyENA (@hyenatrade) = HYPE + ENA ?

Des rumeurs évoquent le lancement par Ethena de son propre marché de contrats perpétuels, “HyENA”, via Hyperliquid (HIP-3). Si cela se confirme, USDe deviendra le collatéral de référence et de nouveaux revenus émergeront.

Les enjeux :

- Les traders utilisent USDe comme collatéral pour les contrats perpétuels.

- Détenir USDe sur la plateforme pourrait donner accès au rendement sUSDe, rendant l’actif plus attractif.

Based (@BasedOneX), propulsé par Ethena

Based est une application de trading Hyperliquid tout-en-un (desktop, web, mobile, Telegram), développée par Ethena.

Based servira probablement de porte d’accès principale aux produits Ethena sur Hyperliquid, comme USDe, USDtb et les futurs perpétuels actions.

Based représente aujourd’hui environ 15 % du volume perpétuel sur Hyperliquid.

Calcul : nouveaux flux de revenus

Les revenus d’Ethena chez Hyperliquid proviennent de deux sources :

- HyENA : en tant que déployeur HIP-3, Ethena reçoit 50 % des frais de trading.

- Based : part des revenus générés par le trading sur les produits Ethena (USDe, USDTb, nouvelles intégrations).

Estimation :

- 1 milliard de dollars = revenu annuel d’Hyperliquid

- 35 % = part de marché estimée pour les produits d’Ethena

- 50 % = partage des frais

Ethena engrange environ 175 millions de dollars de revenus additionnels.

C’est une estimation conservatrice. Une augmentation de la part de marché ou du volume de trading amplifierait cet impact, faisant d’Hyperliquid un moteur de croissance stratégique pour ENA.

Stablecoin en tant que service (SaaS) d’Ethena

Ethena a introduit son modèle Stablecoin en tant que service avec @megaeth_labs, lançant MegaUSD (USDm) comme stablecoin natif de MegaETH.

USDm sert de couche de règlement principale pour MegaETH, adossé aux réserves USDtb d’Ethena.

Ce lancement marque une première étape. Alors que de plus en plus de blockchains et d’applications souhaitent lancer leur stablecoin natif, l’infrastructure d’Ethena offre instantanément liquidité et crédibilité.

Enjeux :

- Désormais, tout projet peut lancer un stablecoin via l’infrastructure d’Ethena.

- Le SaaS offre une flexibilité, compatible avec USDtb et USDe.

- Chaque nouveau déploiement renforce l’écosystème d’Ethena et crée de la valeur pour ENA.

Le modèle SaaS positionne Ethena comme socle de l’économie des stablecoins. Chaque nouvelle intégration devient un engrenage supplémentaire du cercle vertueux Ethena.

Cercle vertueux final

Le mécanisme de répartition des frais d’Ethena est bien plus qu’un mécanisme : il constitue le moteur du flux de valeur à long terme vers ENA. Même en restant prudent, des centaines de millions de dollars de pouvoir d’achat irrigueront le token. En marché haussier, ce montant pourrait dépasser les 800 millions de dollars.

Et le cercle vertueux ne s’arrête pas là. USDe demeure la source de revenus principale d’Ethena, chaque nouvelle intégration amplifiant l’effet.

En parallèle, le modèle Stablecoin en tant que service (SaaS) permet à toute application ou blockchain de lancer son stablecoin via l’infrastructure d’Ethena. Ethena anime son propre écosystème et propulse ceux de ses partenaires, chaque nouveau partenariat renforçant le cercle vertueux.

C’est l’aboutissement du cercle vertueux : un modèle économique durable, soutenu par des partenaires alignés, dans un environnement adapté.

Ethena ne construit pas seulement un protocole, mais un système économique où chaque catalyseur fait circuler la valeur vers ENA.

Avertissement :

- Ce contenu est une republication de [Foresight News]. Les droits appartiennent à l’auteur original [Tindorr]. Pour toute demande concernant la reproduction, contactez l’équipe Gate Learn pour une prise en charge rapide selon la procédure officielle.

- Précision : Les opinions et analyses présentées n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. La reproduction ou la diffusion de ces contenus sans mention de Gate est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)