Gate Ventures Research Insights : Troisième guerre des navigateurs – Enjeux de l’accès à l’ère des agents IA

TL;DR

La troisième guerre des navigateurs s'opère en coulisses. Après la bataille historique pour la suprématie entre Netscape et IE dans les années 1990, l'ouverture impulsée par Firefox et l'ascension fulgurante de Google Chrome ont marqué des jalons dans la maîtrise des plateformes et les ruptures technologiques. Chrome a pris le leadership grâce à des mises à jour rapides et une intégration totale à l'écosystème, permettant à Google d'établir une « double oligopole » entre la recherche et le navigateur, bouclant ainsi l'accès à l'information.

Ce paysage est aujourd'hui menacé. L'avènement des grands modèles linguistiques (LLM) engendre une recherche « zéro-clic » : l'utilisateur accomplit ses tâches directement depuis la page de résultats, contournant la navigation web classique. Les rumeurs sur la substitution du moteur de recherche par défaut de Safari par Apple accentuent la fragilité du cœur de rentabilité d'Alphabet (maison mère de Google) et nourrissent l'inquiétude sur l'avenir de la recherche.

Le navigateur se réinvente : il ne sert plus seulement à afficher le web, mais devient un espace de saisie, d'actions, de gestion de la vie privée et d'identité. Les agents IA, aussi puissants soient-ils, continuent de dépendre des navigateurs pour orchestrer les interactions complexes avec les pages, accéder aux données locales et contrôler les éléments web dans un périmètre sécurisé. Les navigateurs migrent d'une interface utilisateur vers une plateforme système dédiée aux agents IA.

Cet article analyse la pertinence persistante des navigateurs, proposant que la vraie rupture ne viendra pas d'une version « améliorée » de Chrome, mais d'un nouveau paradigme d'interaction : l'évolution de l'affichage d'informations vers l'invocation de tâches. Les navigateurs de demain cibleront les agents IA—leur permettant de lire, d'écrire et d'exécuter. Des initiatives comme Browser Use s'attachent à transformer la structure des pages, convertissant les interfaces visuelles en textes structurés interrogeables par LLM, et réduisant drastiquement le coût des interactions.

Les acteurs majeurs innovent : Perplexity lance son navigateur natif Comet avec une recherche IA intégrée ; Brave fusionne confidentialité et inférence locale pour améliorer la recherche et le blocage publicitaire ; des initiatives crypto-natives telles que Donut ouvrent la voie à l'interaction entre IA et actifs blockchain. Leur point commun est de redéfinir l'entrée du navigateur, non de se limiter à l'optimisation de la sortie.

Pour les entrepreneurs, l'opportunité réside dans le croisement entre saisie, structure et agents. À mesure que le navigateur s'impose comme le point d'entrée de l'interaction numérique pilotée par agents, ceux qui offrent des modules fonctionnels structurés, interrogeables et fiables façonneront la prochaine génération de plateformes. Du SEO à l'Agent Engine Optimization (AEO), de l’analyse du trafic à l'intégration chaînée de tâches, la conception produit est réinventée. Désormais, la troisième guerre des navigateurs porte sur « l'entrée »—et son issue dépendra de la confiance accordée à l'agent et au droit d'invocation.

Brève histoire du développement des navigateurs

Au début des années 1990, avant la démocratisation d’Internet, Netscape Navigator a marqué l’imaginaire collectif en ouvrant l’univers numérique à des millions d’utilisateurs. Ce n’était pas le premier navigateur, mais le premier à toucher vraiment le grand public et à redéfinir l’expérience en ligne par une navigation graphique intuitive, rendant Internet soudain accessible.

Mais la gloire est souvent éphémère. Microsoft a rapidement compris l'enjeu stratégique des navigateurs et a intégré Internet Explorer à Windows en tant que solution par défaut. Ce « tueur de plateforme » a brisé la suprématie de Netscape, les utilisateurs adoptant IE par commodité. Propulsé par Windows, IE est devenu omniprésent, causant le déclin de Netscape.

Évolution du logo Firefox

Face à la perte de vitesse, les ingénieurs de Netscape ont pris une décision audacieuse et idéaliste : ouvrir leur code source à la communauté. Cette « abdication macédonienne » du secteur technologique a marqué la fin d'une époque et le début d'une nouvelle. Le socle technologique a initié le projet Mozilla, d'abord Phoenix, puis rebaptisé Firefox après diverses péripéties de marque.

Firefox ne fut pas une simple copie de Netscape ; il a apporté des innovations majeures en expérience utilisateur, plugins et sécurité. Son lancement fut une étape clé pour le mouvement open source et a redynamisé le secteur. Considéré comme le « successeur spirituel » de Netscape, Firefox a pris la relève comme les Ottomans succédant à Byzance.

Pourtant, Microsoft avait déjà publié six versions d’IE avant l’arrivée de Firefox ; son avance, couplée à l’intégration native, a maintenu Firefox dans une position de challenger. La compétition n’a jamais été équitable.

En parallèle, le navigateur norvégien Opera naît en 1994 comme projet expérimental. Grâce à son moteur Presto développé en interne dès la version 7.0 en 2003, Opera a été pionnier du support CSS, layouts adaptatifs, contrôle vocal et Unicode. Sa base d’utilisateurs est restée restreinte, mais sa réputation de navigateur « geek » et son avance technique sont indiscutables.

2003 voit également Apple lancer Safari, moment décisif. Alors en difficulté financière, Apple reçoit un coup de pouce de 150 millions de dollars de Microsoft pour préserver l’équilibre concurrentiel et éviter l’antitrust. Si Safari propose Google Search par défaut, son histoire complexe avec Microsoft illustre le jeu de la concurrence et coopération entre géants du web.

Avec Windows Vista en 2007, IE7 est lancé sans enthousiasme, tandis que Firefox progresse grâce à des mises à jour agiles, des extensions ouvertes et l’attrait des développeurs—atteignant environ 20 % de part de marché. La domination d’IE s’effrite alors que Firefox monte en puissance.

Google adopte une stratégie distincte et lance son projet de navigateur après six ans de gestation, validé par Eric Schmidt. Chrome naît en 2008, basé sur Chromium et WebKit, et—malgré les critiques sur sa « lourdeur »—profite du savoir-faire Google en publicité et branding pour s’imposer rapidement.

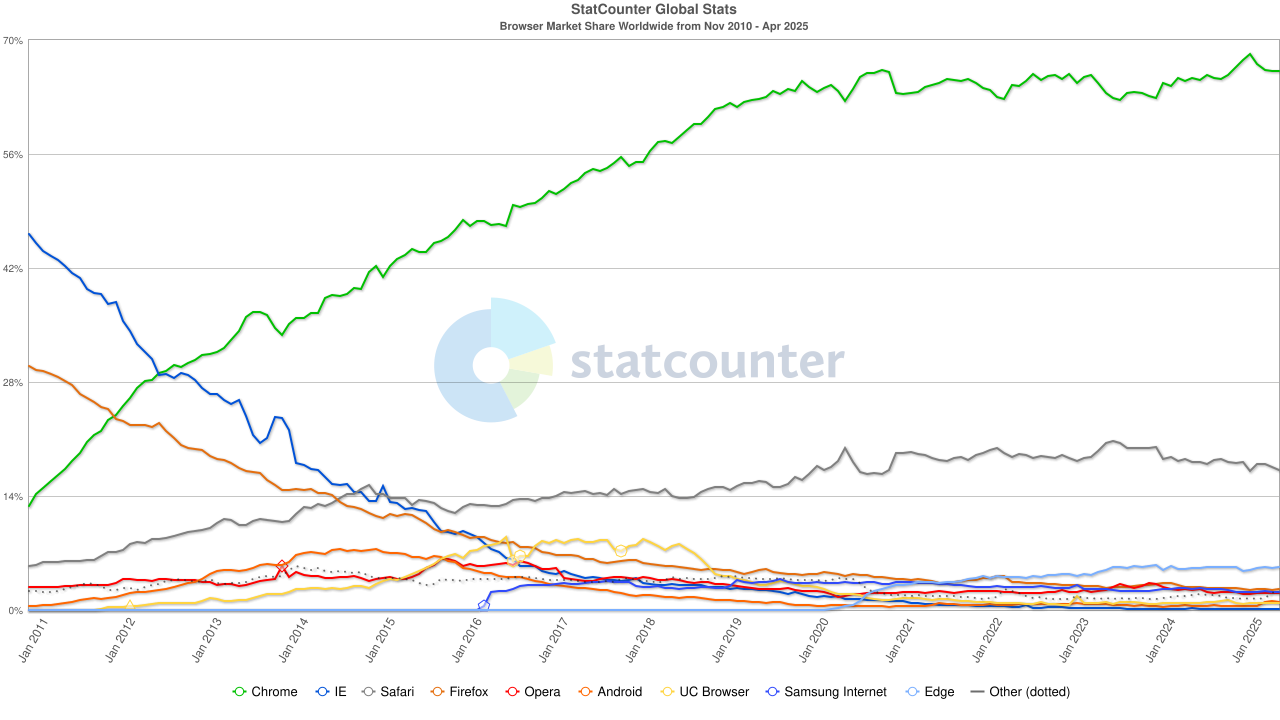

Chrome se démarque par ses mises à jour fréquentes (toutes les six semaines) et une expérience multiplateforme homogène. En novembre 2011, Chrome dépasse Firefox avec 27 % de part de marché ; six mois plus tard, il surpasse IE et prend la tête du secteur.

Sur le marché chinois, l’internet mobile favorise ses propres solutions. UC Browser d’Alibaba a explosé dans les années 2010, particulièrement en Inde, Indonésie et Chine, apprécié par les utilisateurs de terminaux modestes pour sa légèreté et ses fonctionnalités d’économie de données. En 2015, UC affiche 17 % de part mobile mondiale—46 % rien qu’en Inde. Mais après le renforcement des contrôles indiens sur les apps chinoises, UC sort des principaux marchés.

Part de marché des navigateurs, source : statcounter

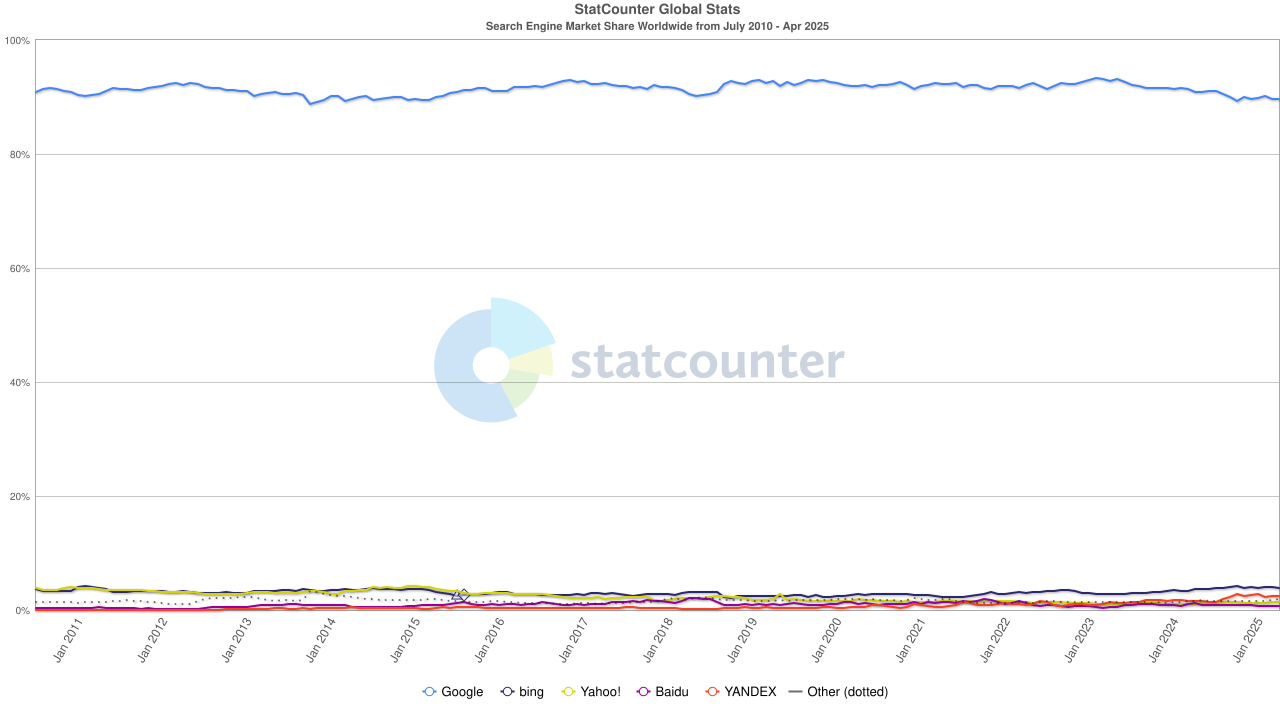

Vers 2020, Chrome verrouille près de 65 % du marché mondial des navigateurs. Bien que Google Search et Chrome relèvent d’Alphabet, la domination est segmentée—la recherche contrôle environ 90 % des requêtes mondiales, tandis que Chrome est la principale porte d'accès.

Pour préserver ce double monopole, Google investit lourdement—versant près de 20 milliards de dollars à Apple en 2022 pour conserver sa place de moteur par défaut sur Safari. Les analystes estiment que le coût représente 36 % des revenus pub liés à Safari—un « droit de protection » pour sa position dominante.

Part de marché des moteurs de recherche, source : statcounter

Mais le vent tourne. Les LLM érodent la recherche classique ; en 2024, la part de Google passe de 93 % à 89 %. Plus inquiétant, des rumeurs d’un moteur IA signé Apple pour Safari pourraient bouleverser la rentabilité d’Alphabet. Les investisseurs ont réagi immédiatement, l'action Alphabet chutant de 170 à 140 dollars—symptôme de l'anxiété sur l’avenir de la recherche.

De Navigator à Chrome, de l’open source à la monétisation publicitaire, de la navigation légère à l’assistance IA, la guerre des navigateurs est toujours affaire de technologie, de plateforme et de contrôle du contenu. Si le champ de bataille change, l'enjeu majeur reste : le propriétaire du point d’entrée définit l’avenir.

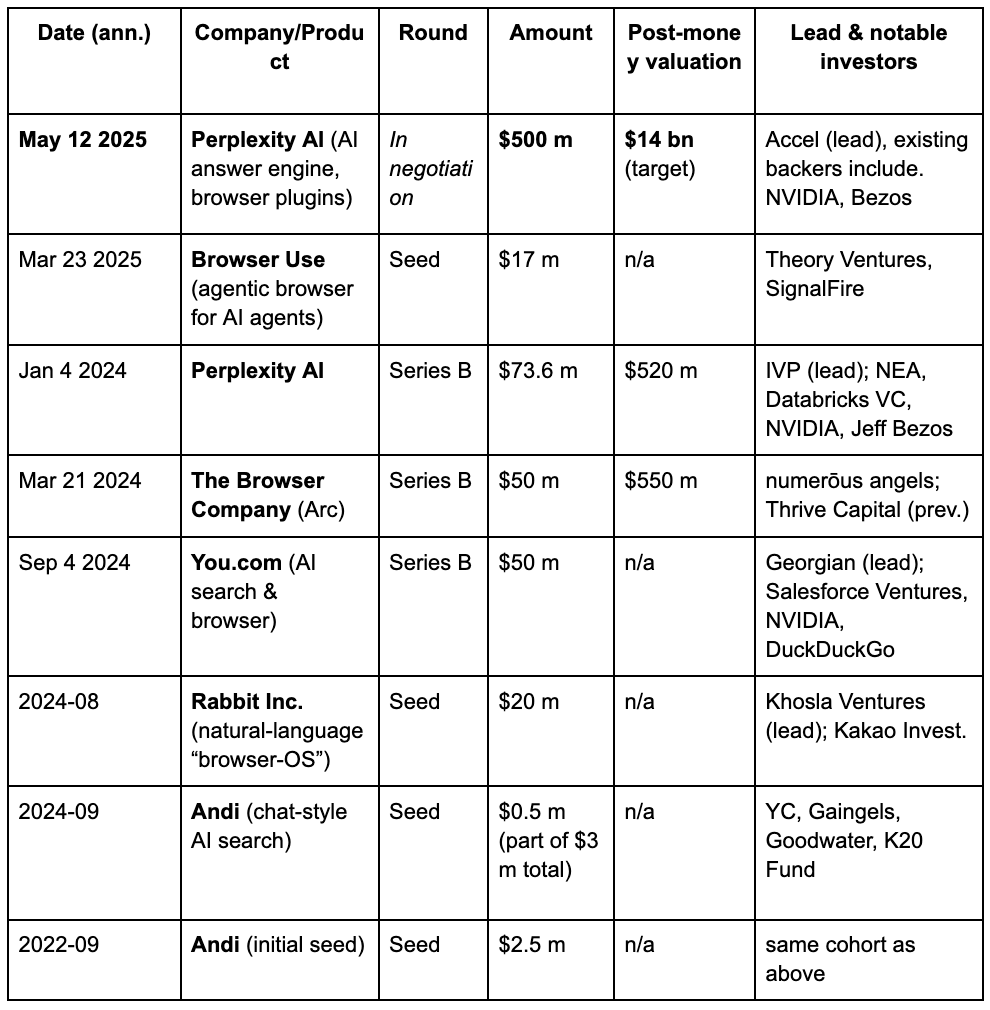

Le capital-risque anticipe la troisième guerre des navigateurs, boostée par le virage IA dans la recherche. Le graphique ci-dessous retrace les dernières levées de fonds pour les projets IA les plus en vue.

Gate Ventures

Architecture dépassée des navigateurs modernes

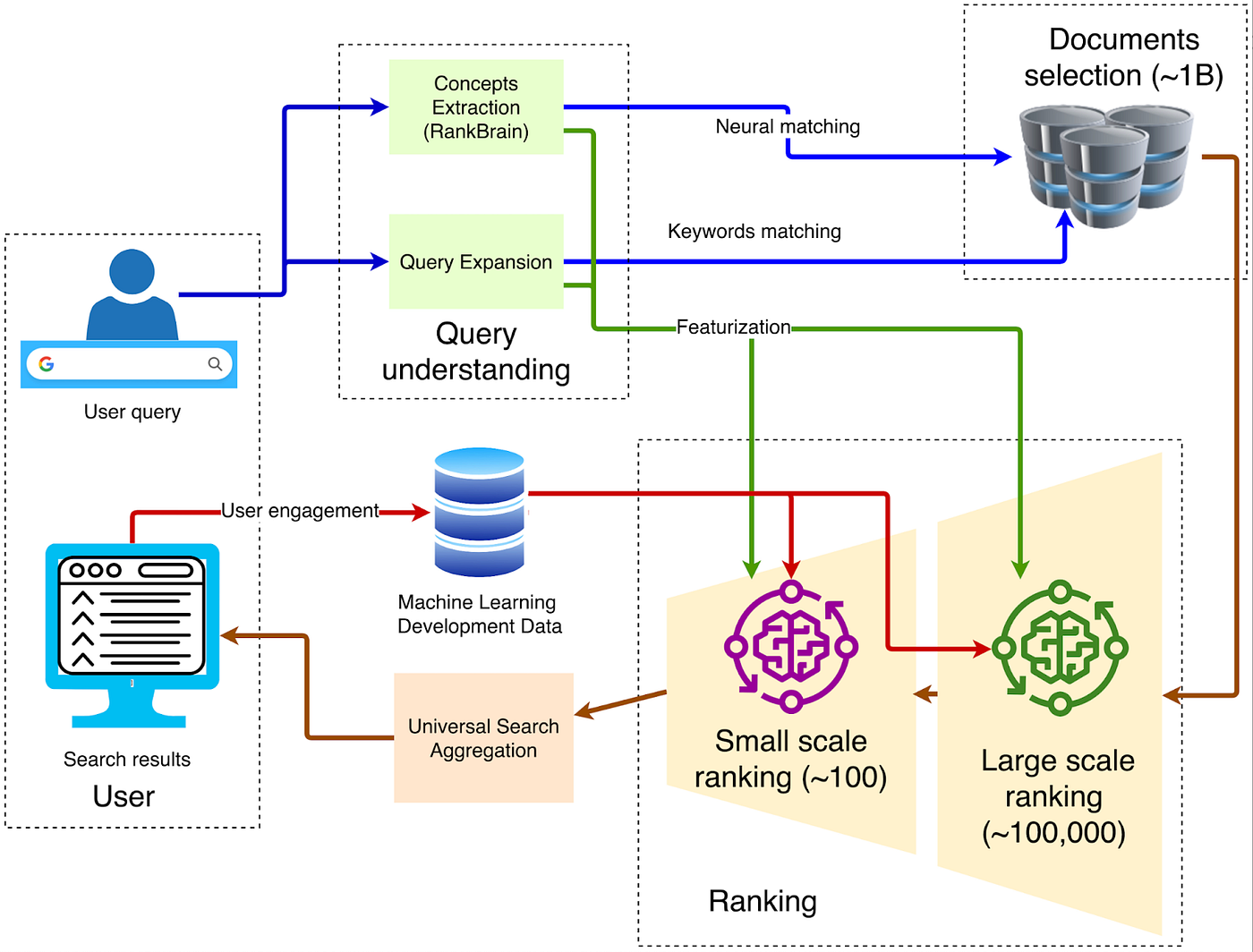

L’architecture classique du navigateur se présente comme suit :

Architecture générale, source : Damien Benveniste

1. Client—Front-end

Les requêtes utilisateur transitent via HTTPS vers le Google Front End le plus proche pour déchiffrement TLS, échantillonnage QoS et routage géographique. Le trafic anormal (DDoS, scraping automatisé) peut être restreint ou challengé ici.

2. Interprétation de la requête

Le front-end interprète l’entrée utilisateur en trois étapes : correction orthographique neuronale (« recpie » → « recipe »), élargissement des synonymes (« how to fix bike » → « repair bicycle »), et analyse d’intention pour classer et orienter les requêtes spécialisées.

3. Rappel des candidats

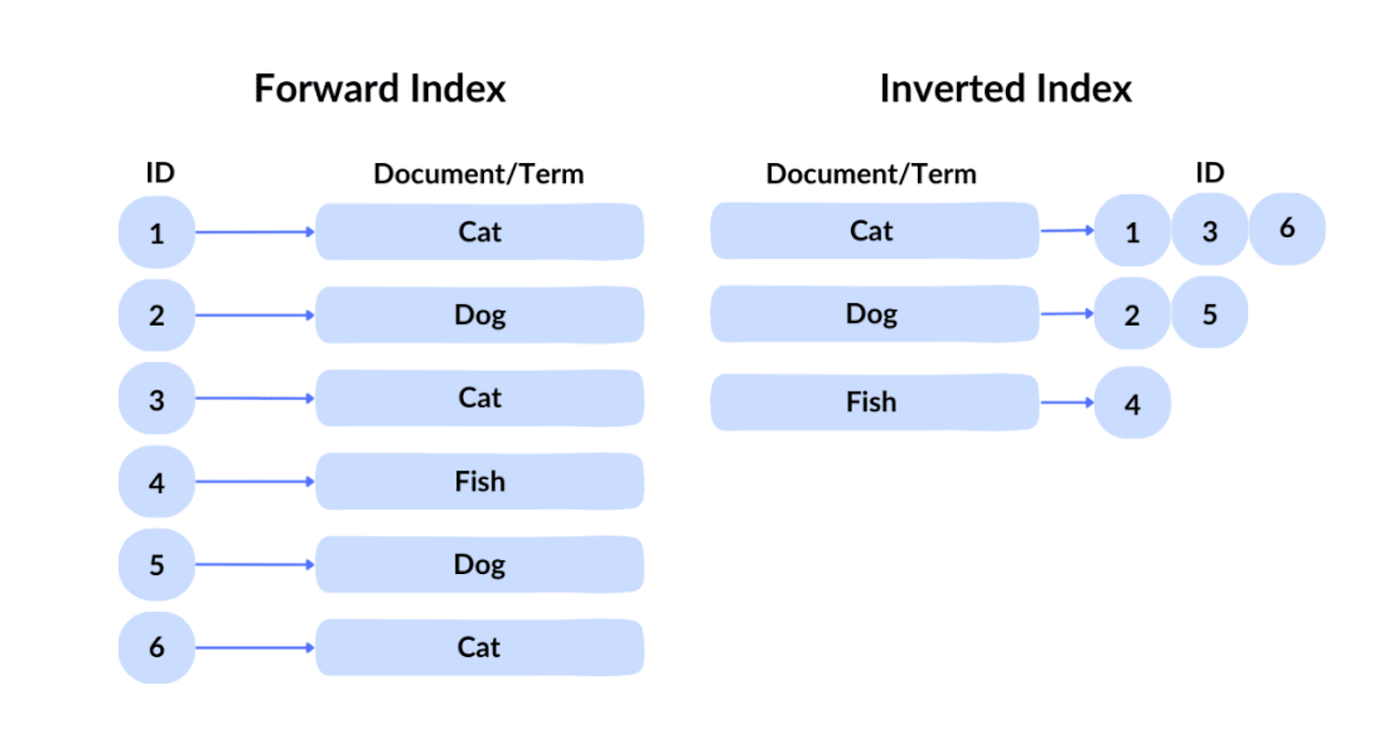

Index inversé, source : spot intelligence

Google utilise l’indexation inversée pour traiter les requêtes. Contrairement aux index directs basés sur les ID de fichiers (inaccessibles), les index inversés localisent les fichiers via mots-clés. Google applique ensuite l’indexation vectorielle pour la recherche sémantique, convertissant textes et images en embeddings multidimensionnels consultés par similarité. Par exemple, « how to make pizza dough » donne accès à « guides de préparation de pâte à pizza ». En général, près de 100 000 pages passent la première sélection.

4. Classement multi-niveaux

Des critères comme BM25, TF-IDF, scores de qualité, et des milliers de dimensions filtrent 100 000 candidats à environ 1 000, formant le jeu préliminaire—c’est le domaine des moteurs de recommandation. Les paramètres sont issus du comportement utilisateur, des attributs de page, de l’intention, du contexte, de la date et de l’actualité.

5. Apprentissage profond pour le classement principal

RankBrain et Neural Matching de Google interprètent la sémantique pour sélectionner les documents pertinents. RankBrain (depuis 2015) vectorise requêtes et documents pour l’appariement sémantique, même en cas de requêtes inédites. Par exemple, « how to make pizza dough » correspond à « pizza basics ». Neural Matching (depuis 2018) recourt à des réseaux neuronaux pour apparier requêtes et contenus aux formulations différentes, ex. « laptop fan is loud » menant à des guides sur la surchauffe ou l’usage CPU.

6. Deep Re-Ranking : Modèle BERT

Après le filtrage initial, Google utilise BERT pour affiner la pertinence des résultats. BERT code simultanément requête et document pour prioriser la pertinence—exemple : « parking on a slope without curb » oriente BERT vers des conseils de stationnement en bord de route. Pour les professionnels du SEO, maîtriser ces algorithmes de classement est essentiel pour optimiser sa visibilité.

Voilà le workflow type d’une recherche Google. À l’ère de l’IA et des big data, l’interaction navigateur évolue.

Pourquoi l'IA bouleverse les navigateurs

Pourquoi les navigateurs persistent-ils—un troisième paradigme au-delà des agents IA et des navigateurs est-il concevable ?

En résumé, ils restent irremplaçables. L’IA peut exploiter les navigateurs mais ne les supplante pas, car ils constituent des plateformes universelles de lecture et de saisie de données. Le monde numérique ne se limite pas à l’accès à l’information, mais implique la production et l’interaction avec les données. L’intégration des données utilisateur dans le navigateur demeure capitale.

Les navigateurs sont plus qu’un portail de lecture ; l’utilisateur doit aussi interagir. Ils offrent un stockage optimal des empreintes utilisateur et tokens de vie privée. Les actions avancées, humaines ou automatisées, requièrent une médiation du navigateur pour des appels sécurisés et non soumis à la confiance. La séquence évolue donc vers :

Utilisateur → Agent IA → Navigateur.

L’élément remplaçable reflète la tendance : intelligence, personnalisation et automatisation. Les agents IA assument certaines fonctions, mais ne sont pas adaptés au stockage de données personnalisées pour des raisons de sécurité et d’ergonomie :

Les navigateurs sont particulièrement adaptés au stockage personnalisé pour trois raisons :

- La majorité des LLM sont hébergés dans le cloud ; les infos de session sont côté serveur, compliquant l’appel direct aux identifiants, wallets ou cookies locaux.

- Le transfert de toutes les données de navigation ou paiement à un modèle tiers exige une réautorisation, tandis que les législations européennes et américaines imposent la minimisation et la localisation des données.

- Des actions telles que la saisie de codes 2FA, l’usage de la caméra ou l’inférence GPU doivent s'opérer dans le bac à sable du navigateur.

- Le contexte—onglets, cookies, IndexedDB, caches, passkeys, extensions—réside dans le navigateur.

Mutations paradigmatiques profondes dans l’interaction

L’usage du navigateur se divise en lecture, saisie et interaction avec les données. Les LLM ont révolutionné la rapidité et l’intuition de lecture—la recherche par mot-clé paraît désormais lente et obsolète.

Les études montrent un changement de comportement : l’utilisateur privilégie les « réponses synthétiques » plutôt que le clic sur les pages.

En 2024, une étude révèle qu’aux États-Unis, seuls 374 clics sont générés pour 1 000 requêtes Google ; 63 % sont « zéro-clic », l’utilisateur accédant directement à la météo, aux taux de change ou à des cartes d’information.

Au plan psychologique, une enquête 2023 montre que 44 % des utilisateurs font davantage confiance aux résultats organiques classiques qu’aux extraits mis en avant ; les études académiques prouvent que, sur les sujets polémiques, l’internaute préfère les réponses listant plusieurs sources.

Certains restent méfiants envers les synthèses IA, mais la majorité a adopté le « zéro-clic ». Les navigateurs IA doivent donc équilibrer les types d’interactions pour la lecture ; tant que les hallucinations LLM subsistent, les utilisateurs restent prudents sur les synthèses automatiques. Les évolutions ici seront progressives, pas perturbatrices.

Le terrain véritablement disruptif est l’interaction. Historiquement, l’utilisateur interagissait par mot-clé—limite interprétative du navigateur. Aujourd’hui, il décrit des tâches complexes en langage naturel, ex. :

- « Trouver des vols directs entre New York et Los Angeles pour une période donnée »

- « Réserver un vol de New York à Shanghai, puis vers Los Angeles »

Pour l’humain, ces tâches impliquent de collecter et croiser des données sur plusieurs sites ; les tâches agentiques sont de plus en plus confiées à l’IA.

La tendance s’inscrit dans le sens de l’automatisation et de l’intelligence. Les workflows migrent vers des agents IA embarqués dans le navigateur. Les navigateurs du futur devront supporter des flux entièrement automatisés et prendre en compte :

- L’équilibre entre lisibilité humaine et parseabilité agent

- La capacité à servir simultanément l’utilisateur et l’agent IA sur une même page

Seul l’atteinte de ces deux objectifs assurera le rôle de plateforme agentique du navigateur.

Cinq projets clés se distinguent : Browser Use, Arc (The Browser Company), Perplexity, Brave, et Donut. Chacun dessine des pistes pour les navigateurs IA et l’intégration native Web3/Crypto.

Browser Use

C’est pourquoi Perplexity et Browser Use séduisent les investisseurs. Browser Use apparaît comme un vecteur d’innovation majeur en 2025.

Browser Use, source : Browser Use

Browser développe une couche sémantique pour l’interaction navigateur de nouvelle génération.

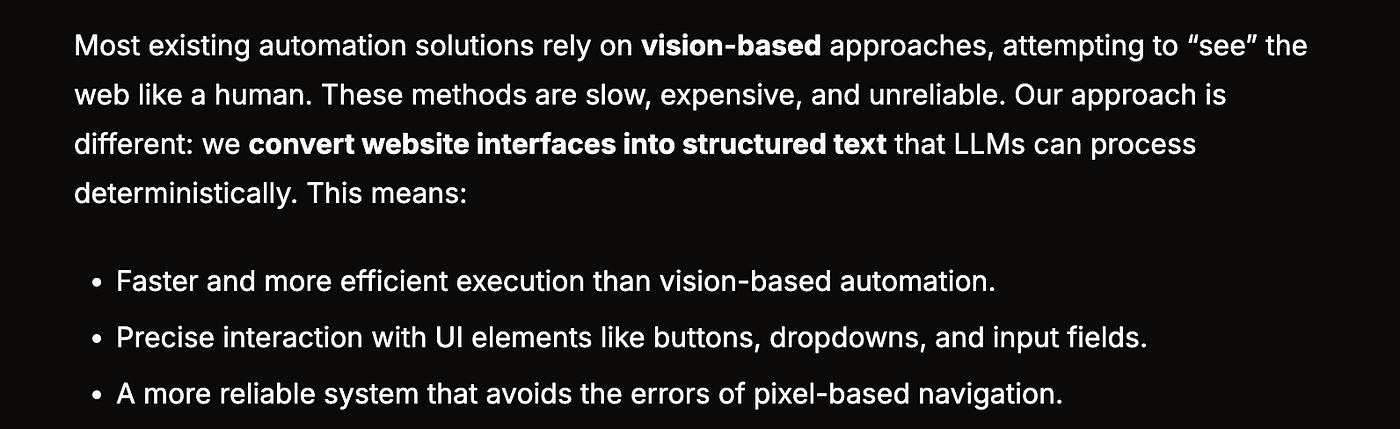

Browser Use réinterprète le DOM : non plus comme arbre visuel destiné à l’humain, mais comme arbre de commandes sémantiques conçu pour les LLM—permettant aux agents de cliquer, remplir ou téléverser sans dépendre des coordonnées visuelles. Le texte structuré et les appels de fonction remplacent l’OCR ou le pilotage Selenium, pour une exécution plus rapide et efficace. TechCrunch la qualifie de « couche d’adhésion permettant à l’IA de lire réellement le web » ; la levée de 17 millions de dollars en mars a misé sur cette avancée clé.

Après le rendu HTML du DOM, le navigateur construit un arbre d’accessibilité destiné aux lecteurs d’écran, enrichissant chaque élément de rôles et états.

- Les éléments interactifs (

- La page est cartographiée en liste de nœuds sémantiques pour ingestion batch par LLM

- Les LLM génèrent des commandes haut niveau (ex. click(node_id=”btn-Checkout”)), rejouées dans le navigateur. Le blog officiel évoque la « transformation des interfaces site en texte structuré interrogeable LLM ».

Une adoption W3C de ce standard pourrait résoudre les problèmes d’entrée à travers les navigateurs. Les lettres ouvertes et études de cas de The Browser Company précisent leur vision différenciée.

Arc

The Browser Company (maison mère d’Arc) passe ARC Browser en maintenance et se concentre sur le navigateur DIA, axé IA. Leur lettre ouverte admet l’incertitude du modèle DIA, mais formule plusieurs prévisions de marché. À notre sens, seule une rupture radicale côté sortie peut bouleverser l’écosystème.

Trois prédictions d’Arc :

https://browsercompany.substack.com/p/letter-to-arc-members-2025

Premièrement, ils estiment que les pages web ne seront plus l’interface centrale d’interaction—une vision discutable, sous-estimant l’apport du navigateur et occultant une faiblesse majeure du paradigme IA navigateur.

Les LLM excellent dans l’identification de l’intention (« réserver un vol ») mais sont limités pour répondre à des besoins informationnels denses. Pour l’utilisateur ayant besoin de dashboards, carnets façon Bloomberg Terminal ou canevas visuels comme Figma, rien ne remplace l’interface web pixelisée. Les ergonomies sur mesure—graphiques, glisser-déposer, raccourcis—réduisent la charge cognitive, impossible dans une interface purement conversationnelle. Sur Gate.com, les actions d’investissement requièrent une structuration d’entrée forte, dépassant le simple chat.

La vision d’Arc échoue à distinguer architectures d’entrée et de sortie. Si l’IA simplifie l’instruction, la restitution reste déséquilibrée, minimisant l’importance du navigateur dans l’affichage et l’expérience personnalisée. Reddit et AAVE illustrent des structures de présentation impossibles à normaliser. En tant que réceptacle de données privées et moteur d’affichage diversifié, le navigateur reste incontournable pour la restitution complexe. La plupart des navigateurs IA misent sur la « synthèse de contenu »—condensant la page mais n’impactant que marginalement Google ou la recherche générale, ciblant le trafic orienté résumé.

En conséquence, la vraie rupture ne viendra pas d’un nouveau Chrome, mais d’une refonte du rendu navigateur pour une interaction agentique—en privilégiant l’architecture d’entrée. La restructuration « bottom-up » de Browser Use est une voie plus crédible, les systèmes atomiques et modulaires donnant un véritable pouvoir combinatoire.

En somme, les agents IA dépendent encore du navigateur, qui demeure la porte d’accès aux données et applications. Avec une intégration plus forte des agents sur des tâches fixes et l’interaction applicative, les navigateurs doivent évoluer pour la compatibilité agent et maximiser les usages.

Perplexity

Perplexity, moteur de recherche IA reconnu pour son moteur de recommandation, atteint une valorisation de 14 milliards de dollars—presque cinq fois celle de juin 2024. Il a traité plus de 400 millions de requêtes en septembre 2024, multipliant par 8 son volume annuel et totalisant 30 millions d’actifs mensuels.

Sa force : la synthèse en temps réel des pages, pour une information instantanée. En début d’année, Perplexity a initié Comet : un navigateur qui « réfléchit » le web, au-delà de l’affichage classique. Le moteur de réponse est intégré au cœur même du navigateur, s’inscrivant dans le modèle « tout intégré » façon Steve Jobs, où les tâches IA ne sont plus des plugins latéraux mais natives. L’objectif est de remplacer les liens classiques par des réponses citées, concurrençant directement Chrome.

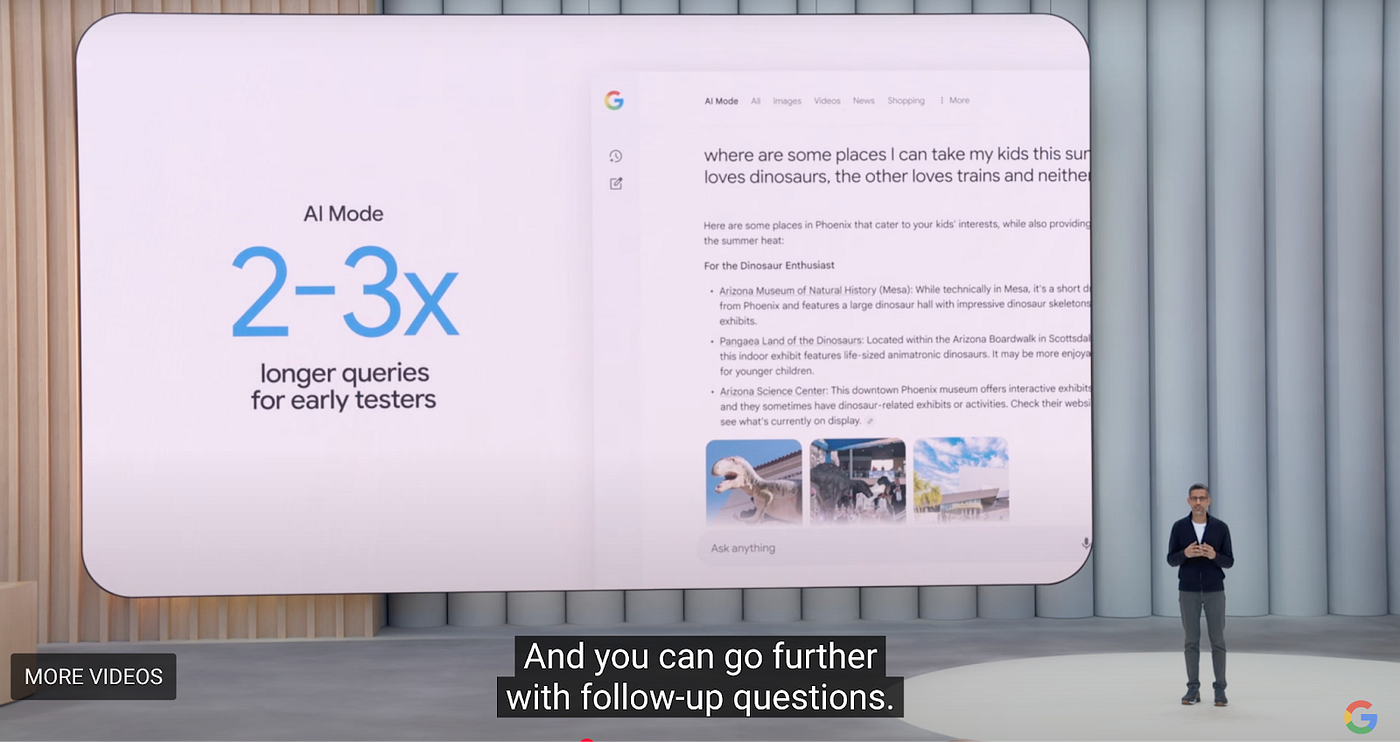

Google I/O 2025

Deux obstacles persistent : le coût élevé de la recherche et les marges faibles sur les utilisateurs marginaux. Même en leader IA, Google a annoncé lors du I/O 2025 des mises à jour ambitieuses, lançant une expérience « AI Model » pour le navigateur (Overview, Deep Research, et futures fonctions agentiques, « Project Mariner »).

Face à l’offensive IA de Google, une simple duplication (Overview, DeepResearch, Agentics) ne suffira pas à détrôner le leader. L’innovation réelle passe par une refonte de l’architecture navigateur, intégrant les LLM au cœur et repensant les schémas d’interaction.

Brave

Brave est le pionnier des navigateurs crypto, reposant sur Chromium et compatible plugins Google Store. Son modèle « privacy first » et son token de rémunération touchent une niche, dont la croissance est réelle mais sans impact grand public massif.

Brave compte 82,7 millions d’utilisateurs mensuels actifs, 35,6 millions d’actifs quotidiens et détient de 1 à 1,5 % de parts de marché. Sa croissance est continue : 6 millions en juillet 2019, 25 millions en janvier 2021, 57 millions en janvier 2023, et plus de 82 millions en février 2025. Les recherches mensuelles s’élèvent à 1,34 milliard—soit 0,3 % de celles de Google.

La roadmap Brave ci-dessous :

Gate Ventures

Brave évolue vers un navigateur IA centré confidentialité, mais la restriction des données utilisateur freine la personnalisation des modèles et la sortie rapide de fonctionnalités. Sur le segment des navigateurs agentiques, Brave gardera sa niche « privacy » sans prétendre au leadership. Son assistant IA Leo reste un plugin de synthèse, pas une approche agentique complète, et l’innovation interactionnelle demeure limitée.

Donut

Le secteur crypto investit dans les navigateurs agentiques—Donut a levé 7 millions de dollars en pré-amorçage, menés par Hongshan (Sequoia China), HackVC et Bitkraft Ventures. En phase initiale, Donut cible la découverte, la décision et l’exécution crypto-native unifiées.

L’objectif : automatiser l’exécution crypto-native. À l’instar des prévisions a16z, les agents pourraient supplanter les moteurs de recherche pour capter le trafic, les startups cherchant à être invoquées par l’agent, non à se classer sur Google. On parle désormais d’Agent Engine Optimization (AEO) et d’Agentic Task Fulfilment (ATF)—l’enjeu n’est plus le ranking mais l’appelabilité agentique pour finaliser des achats, réservations, messages.

Conseils pour les entrepreneurs

Le navigateur reste le plus vaste « point d’entrée » du web—2,1 milliards d’utilisateurs desktop et plus de 4,3 milliards sur mobile transportent saisie, interaction et empreinte. Les navigateurs survivent non par inertie, mais parce qu’ils servent d’outils de lecture et d’écriture.

La disruption ne résulte pas de modifications côté sortie. Même la reproduction des synthèses IA de Google reste une itération plugin, non une rupture de paradigme. La vraie révolution s’opère côté saisie : il faut que votre produit soit appelable par un agent IA pour l’exécution de tâches. C’est ce qui déterminera son intégration et sa valeur dans l’écosystème agentique.

La recherche était gouvernée par le « clic » ; l’ère agentique priorise l’« appel ».

En tant que fondateur, repensez votre produit comme un module API—l’agent doit pouvoir l’appeler, non juste le lire. Le design produit doit couvrir trois axes :

1. Interfaces standardisées : votre produit est-il appelable ?

L’appelabilité par agent dépend de la standardisation structurelle—l’information doit être schématisée. Les actions clés (création de compte, commande, commentaire) sont-elles cartographiables via DOM sémantique ou JSON ? Existe-t-il une machine à états pour reproduire les parcours ? Les interactions sont-elles scriptables ? Un WebHook ou API stable est-il en place ?

C’est la réussite de Browser Use—transformer le rendu HTML en arbres sémantiques interrogeables par LLM. Pour l’entrepreneur, structurer le produit pour l’agentic readiness est essentiel.

2. Identité & confiance : pouvez-vous garantir la sécurité agent ?

Les agents ont besoin d’un tiers de confiance pour les transactions et l’accès aux actifs—pouvez-vous remplir ce rôle ? Les navigateurs accèdent nativement au stockage local, wallet, codes et 2FA, ce qui les rend supérieurs aux modèles 100 % cloud. En Web3, l’absence d’interfaces standardisées pour les actifs exige que les agents possèdent localement capacités d’« identité » ou de « signature ».

Cela ouvre un terrain fertile pour les fondateurs crypto—une « Multi Capability Platform » blockchain : couches d’instruction agent–App, familles d’interfaces contractuelles, ou hubs wallet/identité légers.

3. Repenser le trafic : du SEO à l’AEO/ATF

Oubliez la chasse à l’algorithme Google, il faut désormais être intégré dans les chaînes de tâche agentiques. Les produits doivent proposer des fonctionnalités appelables—au-delà des « pages », des modules, et supporter l’optimisation agentique (AEO) ou le planning (ATF). Inscription, tarification, inventaire, etc., doivent être structurés pour un appel agent.

Chaque LLM dispose de sa syntaxe (OpenAI vs Claude). Chrome est la porte de l’ancien monde ; l’avenir consiste à connecter les navigateurs historiques aux workflows agentiques.

Votre priorité : bâtir une « grammaire d’interface » pour l’appel agent, sécuriser un maillon de confiance et construire la prochaine « forteresse API » pour la recherche.

Si le Web2 était focalisé sur l’UI pour l’attention utilisateur, l’ère Web3 + IA Agent repose sur la captation de l’intention agent par des chaînes d’appels.

Clause de non-responsabilité :

Ce contenu ne constitue ni une offre, ni une sollicitation, ni un conseil. Consultez un professionnel indépendant avant toute décision d’investissement. Gate et/ou Gate Ventures peuvent restreindre ou interdire leurs services dans certains territoires. Veuillez vous référer aux accords utilisateurs en vigueur pour plus de détails.

À propos de Gate Ventures

Gate Ventures est le fonds de capital-risque du groupe Gate, spécialisé dans l’investissement à travers l’infrastructure décentralisée, les écosystèmes et les applications qui redessinent le monde à l’ère du Web 3.0. Gate Ventures collabore avec les leaders du secteur à l’échelle mondiale pour soutenir les équipes innovantes et les startups, favorisant la transformation des interactions sociales et financières.

Site officiel : https://ventures.gate.com/

Twitter : https://x.com/gate_ventures

Medium : https://medium.com/gate_ventures

Partager

Contenu

Résumé

Brève histoire du développement des navigateurs web

Architecture obsolète des navigateurs modernes

Pourquoi l’IA transforme les navigateurs

Évolutions majeures dans l’interaction utilisateur

Utilisation des navigateurs web

Navigateurs examinés : Arc, Perplexity, Brave, Donut

Recommandations pour les entrepreneurs

Présentation de Gate Ventures

Articles Connexes

Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (25 août 2025)

Récapitulatif hebdomadaire des cryptomonnaies Gate Ventures (18 août 2025)

Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (29 septembre 2025)

Gate Ventures s’engage à allouer 20M pour soutenir la BNB Incubation Alliance BIA

Récapitulatif hebdomadaire sur la cryptomonnaie par Gate Ventures (22 septembre 2025)