Avec l'essor du volume des transactions de produits dérivés on-chain, les Perp DEXs passent du modèle AMM historique à un modèle de carnet d'ordres. De nombreux traders souhaitent conserver la maîtrise de leurs actifs on-chain tout en profitant d'une rapidité d'exécution, d'une profondeur de marché et d'une expérience de trading comparables à celles des exchanges centralisés.

C'est dans ce contexte précis qu'Hyperliquid s'est imposé. Contrairement aux protocoles perpétuels traditionnels fondés sur l'AMM, il repose sur une architecture Layer 1 native et un carnet d'ordres on-chain, ce qui permet d'unifier l'appariement des transactions, la gestion des positions et le contrôle des risques au sein d'un même système.

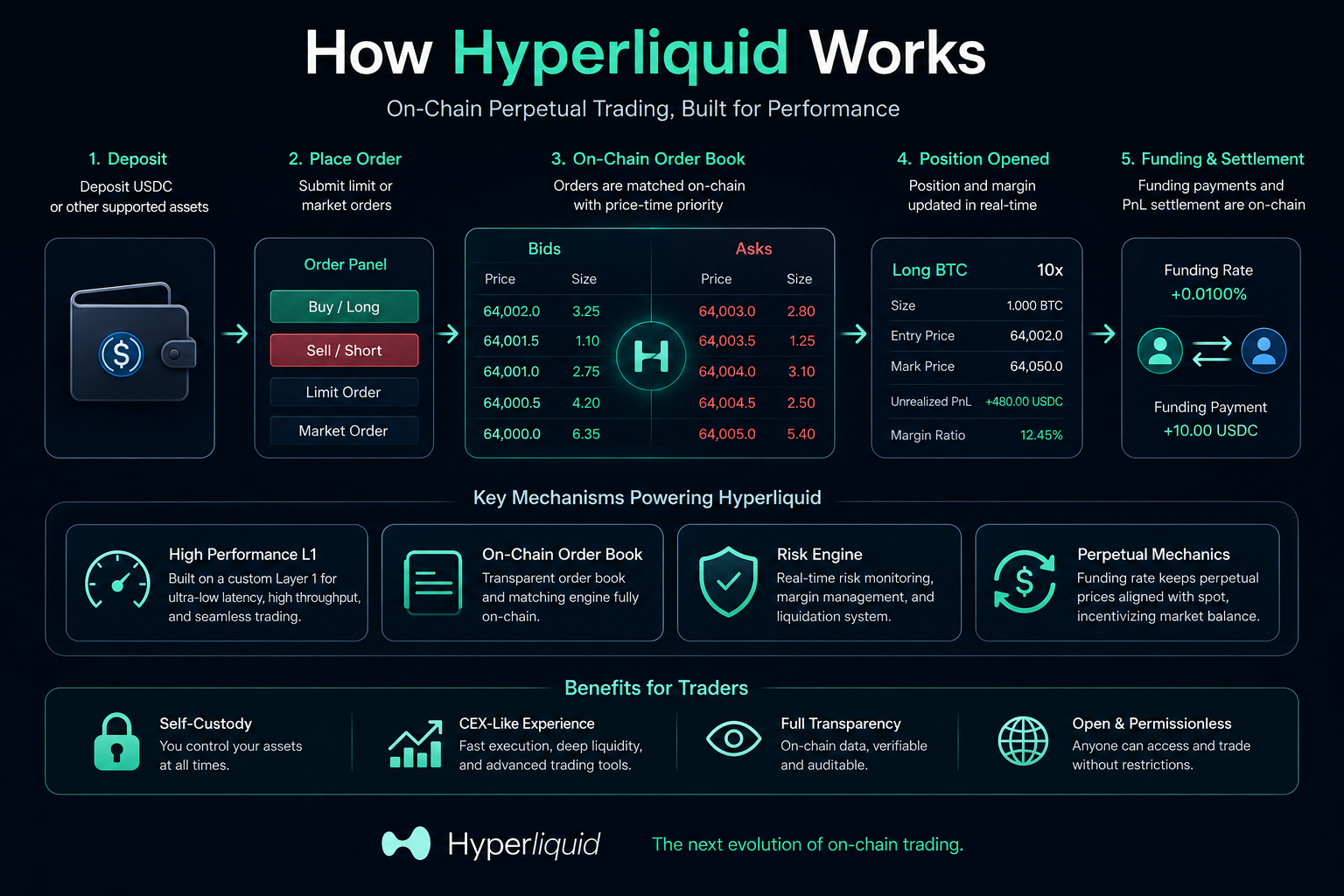

En quoi consiste le processus de trading on-chain d'Hyperliquid ?

Sur Hyperliquid, une transaction de futures perpétuel ne se limite pas à « placer un ordre et le voir exécuté ». En interne, le système suit plusieurs phases : dépôt d'actifs, diffusion de l'ordre, appariement, mise à jour de la position, calcul de la marge, règlement du taux de financement et surveillance des risques.

Contrairement à la plupart des Perp DEXs qui utilisent une tarification AMM, Hyperliquid gère les demandes et les offres via un carnet d'ordres on-chain. Sa logique est très proche de celle du moteur d'appariement d'un exchange classique. Une fois l'ordre soumis, le système l'apparie en fonction du prix et de la priorité temporelle, puis met à jour le compte en temps réel.

Un cycle de trading complet comprend généralement le dépôt d'actifs, la soumission d'un ordre, l'appariement, l'ouverture d'une position, la gestion de la marge, le règlement des taux de financement et, enfin, la clôture de la position. Plusieurs modules collaborent pour former le cadre de trading perpétuel on-chain d'Hyperliquid.

Avant de trader, les utilisateurs doivent transférer via un pont ou déposer des actifs sur le réseau Hyperliquid. Comme Hyperliquid fonctionne sur son propre Layer 1 natif, les actifs ne restent pas sur le mainnet Ethereum ; ils sont transférés dans l'environnement d'exécution d'Hyperliquid.

Une fois dans le système, les actifs sont enregistrés dans l'état du compte on-chain et servent de marge pour les transactions à venir. Contrairement aux exchanges centralisés, les utilisateurs n'ont pas à confier leurs actifs à un dépositaire traditionnel : ils conservent le contrôle direct de leurs fonds via leur compte on-chain.

Le système suit de manière dynamique la marge disponible, la marge occupée et les G et P latent. Lorsque l'utilisateur choisit un niveau d'effet de levier, le profil de risque du compte s'ajuste en conséquence. Un effet de levier plus élevé réduit la marge de sécurité pour maintenir la position, ce qui augmente la probabilité d'une liquidation.

Cette étape définit l'intervalle de risque que l'utilisateur peut supporter et constitue un élément fondamental du système de futures perpétuel.

L'une des particularités d'Hyperliquid est d'utiliser un carnet d'ordres on-chain plutôt qu'un pool AMM pour la tarification. Lorsqu'un utilisateur soumet un ordre, le système le transmet au moteur d'appariement on-chain, qui l'apparie en fonction du prix et de la priorité temporelle.

Ce processus est similaire à celui d'un exchange traditionnel. Les ordres d'achat sont appariés avec la meilleure offre (ask) et les ordres de vente avec la meilleure demande (bid). Si un ordre ne peut pas être exécuté immédiatement, il reste dans le carnet d'ordres en attendant une contrepartie.

Les utilisateurs peuvent passer des ordres au marché ou des ordres limit. Les ordres au marché sont exécutés instantanément au meilleur prix disponible, tandis que les ordres limit ne sont exécutés que lorsque le prix spécifié est atteint. Le fait qu'un ordre soit exécuté immédiatement influe également sur la structure des frais et le rôle maker/taker.

| Rôle |

Définition |

Impact sur la liquidité |

| Maker |

Fournit de la liquidité en plaçant des ordres |

Augmente la profondeur du marché |

| Taker |

Prend agressivement les ordres pour les exécuter |

Consomme la liquidité du marché |

Cette structure explique pourquoi Hyperliquid est souvent comparé aux Perp DEXs basés sur l'AMM. Le modèle de carnet d'ordres privilégie la profondeur réelle des demandes et offres et une découverte efficace des prix, tandis que le modèle AMM repose sur la tarification par pool de liquidité.

Une fois qu'un ordre est exécuté, le système crée la position et suit en continu les mouvements du prix du marché. Le capital du compte évolue en temps réel avec le marché, ce qui met à jour des données telles que le prix d'entrée, le prix de référence actuel, les G et P latent et le ratio de marge.

Le ratio de marge peut s'exprimer comme suit :

$\text{Ratio de marge}=\frac{\text{Capital du compte}}{\text{Valeur de la position}}$

Lorsque le marché évolue favorablement, le capital du compte augmente ; lorsqu'il évolue défavorablement, il diminue. Pour réduire le risque de manipulation du marché, la plupart des plateformes perpétuelles n'utilisent pas le dernier prix de transaction pour l'évaluation des risques, mais un mécanisme de prix de référence. Hyperliquid calcule également le risque en combinant les données du marché externe avec son carnet d'ordres interne.

Cette mise à jour dynamique garantit que le trading perpétuel fait toujours l'objet d'une évaluation des risques en temps réel.

Pourquoi le mécanisme de taux de financement fonctionne-t-il en continu ?

Les futures perpétuel n'ayant pas de date d'expiration, le système utilise un mécanisme de taux de financement pour maintenir le prix du contrat proche du marché spot.

Le taux de financement est un paiement périodique entre les traders long et short. Lorsque le prix perpétuel est supérieur au prix spot, les longs paient généralement les shorts ; lorsqu'il est inférieur, les shorts paient les longs.

La formule de paiement du financement est la suivante :

$\text{Paiement du financement}=\text{Taille de la position}\times\text{Taux de financement}$

Ce mécanisme encourage le marché à s'équilibrer automatiquement entre les positions longues et courtes, réduisant ainsi les écarts de prix à long terme par rapport au spot. Le taux de financement n'est pas un frais de plateforme, mais un échange dynamique entre les traders, et constitue un différenciateur clé par rapport aux futures traditionnels.

Dans quelles conditions le mécanisme de liquidation d'Hyperliquid se déclenche-t-il ?

Le moteur de risque surveille en permanence les niveaux de marge de tous les comptes. Lorsque le capital du compte tombe en dessous de l'exigence de marge de maintenance, le système peut déclencher une liquidation.

La condition fondamentale est la suivante :

$\text{Capital du compte}<\text{Marge de maintenance}$

Une fois ce seuil atteint, le système réduit ou ferme automatiquement une partie de la position, en utilisant la liquidité du marché pour effectuer la clôture. L'objectif est d'éviter les soldes négatifs et de maintenir la stabilité globale du marché.

Grâce à son carnet d'ordres à hautes performances, le processus de liquidation d'Hyperliquid est plus proche de celui d'un exchange traditionnel que de certains protocoles basés sur l'AMM. Toutefois, dans des conditions de marché extrêmes, un slippage, une réduction de la liquidité et des liquidations en cascade peuvent encore se produire. Le trading à fort effet de levier comporte donc toujours un risque important.

La plupart des protocoles perpétuels on-chain sont bâtis sur des chaînes à Smart Contracts à usage général. Hyperliquid a quant à lui choisi de construire son propre Layer 1 natif. Cette conception unifie l'appariement des ordres, les mises à jour d'état, le calcul des risques et la logique de liquidation au sein d'un seul environnement d'exécution.

En conséquence, Hyperliquid offre une latence plus faible, des mises à jour d'état à plus haute fréquence et une profondeur de carnet d'ordres plus stable.

| Capacité |

Impact sur l'expérience de trading |

| Latence plus faible |

Réponse aux ordres plus rapide |

| Mises à jour d'état haute fréquence |

Moins de désynchronisation des prix |

| Carnet d'ordres on-chain |

Meilleure profondeur et découverte des prix |

| Moteur de risque natif |

Gestion optimisée de la liquidation et de la marge |

Cette architecture explique pourquoi Hyperliquid est souvent présenté comme offrant une « expérience de trading on-chain de type CEX ».

Quelles sont les différences opérationnelles entre Hyperliquid et les CEX traditionnels ?

Même si l'expérience de trading d'Hyperliquid ressemble à celle d'un exchange centralisé, sa structure sous-jacente est nettement différente.

| Dimension |

Hyperliquid |

CEX traditionnel |

| Conservation des actifs |

Contrôle du compte on-chain |

Conservation centralisée par la plateforme |

| Transparence de l'appariement |

Vérifiable on-chain |

Système interne invisible |

| Mécanisme de liquidation |

Exécution de règles on-chain |

Contrôle interne de la plateforme |

| Carnet d'ordres |

Carnet d'ordres on-chain |

Carnet d'ordres centralisé |

| Risque |

Smart contract et risque on-chain |

Risque de conservation et de plateforme |

Cette différence explique pourquoi de plus en plus de traders explorent la tendance à la « CEXification on-chain ». Hyperliquid cherche à trouver un nouvel équilibre entre l'auto-conservation et le trading à hautes performances.

Résumé

Le modèle de fonctionnement d'Hyperliquid repose sur un carnet d'ordres on-chain, un Layer 1 natif et une gestion des risques des futures perpétuel. Une transaction complète ne se résume pas à un simple achat ou vente : elle implique des systèmes coordonnés incluant l'appariement, la gestion de la marge, les taux de financement, la surveillance des risques et la liquidation.

Comparé aux premiers Perp DEXs, Hyperliquid met l'accent sur un appariement hautes performances et une expérience de trading proche des exchanges centralisés, tout en maintenant la transparence on-chain et l'auto-conservation. Ce modèle fait évoluer le marché des produits dérivés on-chain d'une structure AMM vers une architecture de carnet d'ordres hautes performances.

FAQ

Hyperliquid utilise-t-il l'AMM ?

Non. Hyperliquid utilise principalement un carnet d'ordres on-chain pour l'appariement, et non la tarification par pool de liquidité AMM.

Pourquoi l'expérience de trading d'Hyperliquid est-elle proche de celle d'un CEX ?

Parce que son Layer 1 natif et son moteur d'appariement hautes performances offrent une latence plus faible, des mises à jour d'état à plus haute fréquence et une profondeur de carnet d'ordres plus stable.

Quel est le rôle du taux de financement d'Hyperliquid ?

Le taux de financement équilibre les positions longues et courtes et aide à maintenir le prix perpétuel proche du marché spot.

Comment fonctionne le mécanisme de liquidation d'Hyperliquid ?

Lorsque le capital du compte tombe en dessous de l'exigence de marge de maintenance, le système réduit ou ferme automatiquement les positions pour contrôler les risques et éviter les soldes négatifs.

Quelle est la plus grande différence entre Hyperliquid et les Perp DEXs traditionnels ?

La plus grande différence réside dans son carnet d'ordres on-chain et son architecture Layer 1 native, tandis que la plupart des Perp DEXs traditionnels s'appuient sur le modèle AMM et des blockchains à usage général.