Il est impératif de ne plus qualifier des investissements à haut risque de stablecoins.

Le marché des stablecoins regorge de rebondissements — mais ce qui lui manque cruellement, c’est une véritable culture du risque. Novembre a vu surgir une nouvelle crise dans le secteur.

xUSD, présenté comme un « stablecoin », a subi un krach éclair le 4 novembre, passant de 1 $ à 0,26 $. À ce jour, sa dégringolade continue, son cours s’établissant à 0,12 $ — soit une perte colossale de 88 % de sa valeur marchande.

Source : Coingecko

Au cœur de cette débâcle se trouve Stream Finance, plateforme de référence qui gère 500 millions de dollars d’actifs.

Stream Finance a promu sa stratégie d’investissement risquée sous la forme d’un stablecoin à dividendes, xUSD, vantant un « ancrage dollar et rendement automatique » — mais il s’agissait en réalité d’un emballage de rendements d’investissement dans le stablecoin. Le produit dépendait de stratégies d’investissement, excluant toute garantie de profit. Lors du crash du marché crypto le 11 octobre, leur stratégie hors chaîne a échoué, entraînant une perte de 93 millions de dollars (environ 660 millions de yuans). Un montant qui suffirait à acquérir plus de quarante appartements de 1 000 pieds carrés dans le deuxième périphérique de Pékin.

Un mois plus tard, Stream Finance a suspendu tous les dépôts et retraits, et xUSD a perdu son ancrage.

La panique s’est propagée à grande vitesse. D’après stablewatch, plus d’un milliard de dollars ont quitté divers « stablecoins à dividendes » durant la semaine suivante. C’est l’équivalent du retrait complet des dépôts bancaires d’une ville moyenne, en sept jours à peine.

L’alerte s’est propagée dans tout le secteur DeFi. Dans certains protocoles, les taux d’emprunt ont atteint -752 %, rendant les garanties illusoires — plus personne ne rembourse ni ne rachète, et le marché s’est déréglé.

Toute cette crise a pour origine une promesse alléchante : la stabilité avec des rendements élevés.

Quand l’illusion de la « stabilité » s’est effondrée du jour au lendemain, le secteur a été forcé de se remettre en question : quels stablecoins sont réellement stables ? Lesquels ne sont que des placements risqués déguisés ? Comment des produits à haut risque ont-ils pu se faire passer pour des « stablecoins » sans entrave ?

Les habits neufs de l’Empereur

En finance, les plus beaux masques dissimulent souvent les plus grands dangers. Stream Finance et son stablecoin xUSD en sont un exemple parfait.

Stream Finance prétendait que xUSD reposait sur une « stratégie delta-neutre », jargon du trading professionnel censé couvrir la volatilité via des instruments sophistiqués. De quoi rassurer et séduire. Le discours : quelle que soit l’orientation du marché, les rendements seraient constants.

En quelques mois, le projet a levé 500 millions de dollars. Mais dès que la façade est tombée, les analystes blockchain ont révélé de graves failles dans le modèle opérationnel de xUSD.

Première faille : une opacité totale. Sur les 500 millions d’actifs revendiqués, moins de 30 % étaient vérifiables on-chain. Le reste, « 350 millions de Schrödinger », évoluait dans l’ombre — jusqu’au drame.

Deuxième faille : un effet de levier démesuré. Avec seulement 170 millions d’actifs réels, Stream Finance a multiplié les emprunts via d’autres protocoles DeFi, accumulant 530 millions de prêts — soit un levier supérieur à 4.

En clair, les investisseurs pensaient acquérir un « dollar numérique » sûr, espérant des rendements annuels à deux chiffres. En réalité, ils détenaient des parts LP dans un hedge fund à levier 4x, dont 70 % des positions étaient opaques.

Sous le vernis de la « stabilité », l’argent des utilisateurs servait à du trading haute fréquence dans le plus grand casino numérique mondial.

C’est là le danger de ces « stablecoins ». L’étiquette « stable » masque la réalité : ce sont des hedge funds déguisés, promettant aux particuliers la sécurité des dépôts bancaires tout en pratiquant des stratégies risquées réservées aux experts.

Deddy Lavid, CEO de Cyvers, entreprise spécialisée dans la sécurité blockchain, résume : « Même si le protocole est sûr, les gestionnaires de fonds externes, la garde hors chaîne et le facteur humain restent des failles majeures. Ce n’est pas le code qui a failli — c’est l’humain. »

Voilà le fond du problème : l’équipe de Stream Finance a sciemment reconditionné une machinerie financière complexe, risquée et non régulée, en « produit d’investissement stable » à destination du grand public.

Effet domino

Stream Finance a conçu la bombe ; Curator, un produit de prêt DeFi, l’a acheminée — provoquant une réaction en chaîne.

Dans de nouveaux protocoles comme Morpho et Euler, les Curators jouent le rôle de « gestionnaires de fonds ». Il s’agit d’équipes professionnelles qui emballent des stratégies DeFi complexes dans des « coffres de stratégies » pour que les utilisateurs déposent en un clic et profitent des rendements. Leur principal revenu provient des commissions sur la performance — prélevées sur les gains des utilisateurs.

Théoriquement, ils devraient être garants du risque, aidant les utilisateurs à sélectionner les meilleurs actifs. Mais le modèle à commissions incite à la prise de risque : dans la DeFi ultra-compétitive, les rendements élevés attirent plus d’utilisateurs et donc plus de commissions.

L’arrivée de l’actif « stable à haut rendement » de Stream Finance a attiré de nombreux Curators.

L’affaire Stream Finance a révélé le pire scénario. Les données blockchain montrent que plusieurs Curators majeurs — MEV Capital, Re7 Labs et TelosC — ont exposé une grande partie de leurs coffres à xUSD dans Euler et Morpho. TelosC à lui seul était exposé à hauteur de 123 millions de dollars.

Ces allocations n’étaient pas fortuites. Quelques jours avant la crise, des influenceurs du secteur et analystes du secteur avaient publiquement alerté sur les réseaux sociaux au sujet des risques d’opacité et de levier de xUSD. Pourtant, ces Curators — responsables de fonds importants et du risque — ont choisi de passer outre.

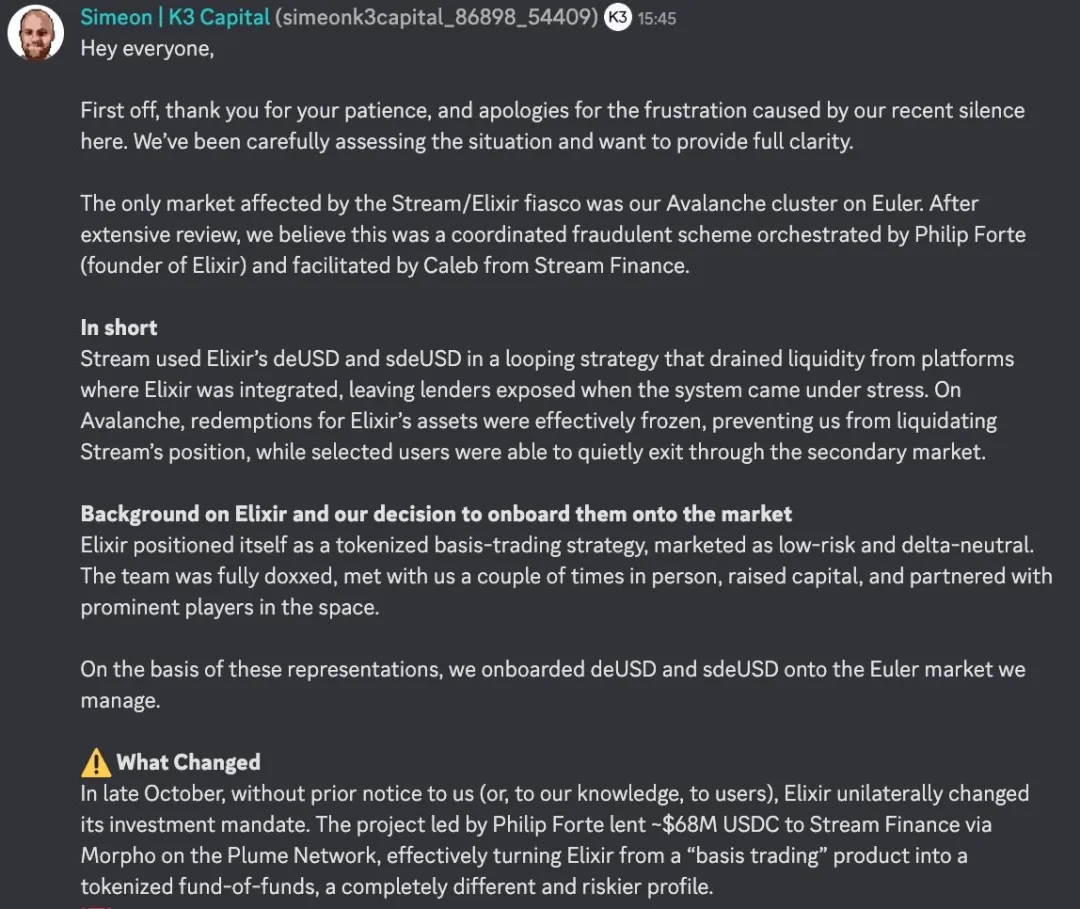

Certaines Curators ont été victimes. Exemple : K3 Capital, qui gérait plusieurs millions sur Euler et a perdu 2 millions dans la débâcle.

Le 7 novembre, le fondateur de K3 s’est exprimé sur le Discord d’Euler, expliquant comment ils ont été trompés.

Source : Discord

L’histoire débute avec un autre « stablecoin » : Elixir, émetteur du stablecoin à dividendes deUSD, prétendait utiliser une « stratégie d’arbitrage de base ». K3 a alloué deUSD sur cette base.

Mais fin octobre, sans que les Curators soient consultés, Elixir a changé de stratégie — prêtant quelque 68 millions de USDC à Stream Finance via Morpho, passant du basis trading à une approche « fonds de fonds ».

Ce sont deux produits fondamentalement distincts. Le basis trading cible des stratégies précises à risque maîtrisé. Le fonds de fonds revient à prêter à un autre produit d’investissement, ajoutant une couche de risque supplémentaire.

Lorsque la mauvaise dette de Stream Finance a été révélée le 3 novembre, K3 a immédiatement contacté Philip Forte, fondateur d’Elixir, pour demander un remboursement 1:1 de deUSD. Philip est resté muet. Contraint, K3 a liquidé sa position le 4 novembre, avec 2 millions de dollars en deUSD. Le 6 novembre, Elixir s’est déclaré insolvable. Leur solution : les particuliers et pools de liquidité pouvaient échanger deUSD 1:1 contre USDC, mais pas les coffres Curator — nécessitant une négociation collective.

K3 a mandaté des avocats américains de renom pour poursuivre Elixir et Philip Forte pour modification unilatérale de contrat et publicité mensongère, réclamant réparation pour le préjudice réputationnel et le rachat forcé de deUSD en USDC.

Quand les garants du risque eux-mêmes le vendent, la chute de la forteresse est inéluctable. Lorsque les garants du risque sont trompés, la protection des utilisateurs devient incertaine.

Ancien vin, nouvelles bouteilles

Ce schéma « emballage–propagation–effondrement » est une constante de l’histoire financière.

Pensez à l’effondrement de LUNA en 2022 — 40 milliards de dollars disparus en 72 heures, portés par la « stabilité algorithmique et 20 % de rendement annuel ». Ou, en 2008, quand Wall Street a conditionné des prêts subprimes risqués en obligations AAA complexes (CDO (obligations adossées à des actifs)), déclenchant une crise mondiale. La logique reste la même : le packaging transforme des actifs risqués en produits en apparence sûrs, vendus à des investisseurs incapables d’en mesurer la portée.

De Wall Street à la DeFi, des CDO aux « stablecoins à dividendes », les technologies et les noms changent, mais l’avidité demeure.

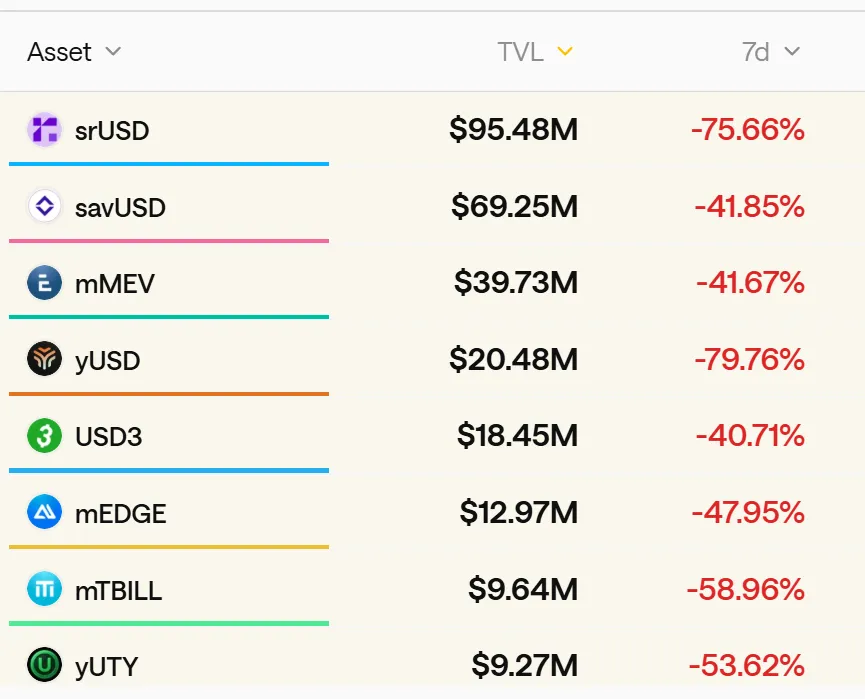

Les données du secteur révèlent plus de 50 projets similaires de stablecoins à dividendes actifs dans la DeFi aujourd’hui, avec une valeur totale verrouillée supérieure à 8 milliards de dollars. La plupart reposent sur une ingénierie financière complexe pour masquer des stratégies à levier élevé et à risque sous le vernis de produits « stables » à haut rendement.

Source : stablewatch

Le problème fondamental, c’est le nom. « Stablecoin » donne une fausse impression de sécurité, anesthésiant la perception du risque. Quand on entend « stablecoin », on pense à des actifs adossés au dollar comme USDC ou USDT — et non à des hedge funds surleviés.

Un procès ne sauvera pas le marché, mais il peut réveiller les consciences. Quand la marée se retire, on ne découvre pas seulement les nageurs nus — mais aussi ceux qui n’ont jamais eu l’intention de porter de maillot.

8 milliards de dollars, 50 projets — une nouvelle affaire Stream Finance peut surgir à tout moment. D’ici là, retenez cette règle simple : si un produit doit promettre des rendements annuels exorbitants pour vous séduire, il n’a rien de stable.

Déclaration :

- Cet article est republié depuis [动察Beating] ; les droits d’auteur restent la propriété de l’auteur original [Sleepy.txt]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn ; elle répondra rapidement conformément aux procédures en vigueur.

- Avertissement : Les opinions et analyses exprimées n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les versions traduites dans d’autres langues sont réalisées par Gate Learn et ne peuvent être copiées, diffusées ou plagiées sans mention de Gate.

Partager

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)