Quand les actifs à faible liquidité se confrontent à la dynamique des marchés rapides

Introduction

Les actifs les plus lents de la finance — prêts, immeubles, matières premières — prennent désormais place sur les marchés les plus rapides de l’histoire. La tokenisation promet la liquidité, mais ce qu’elle offre avant tout, c’est une illusion : une enveloppe liquide autour d’un actif illiquide. Ce décalage fonde le paradoxe de liquidité des RWA.

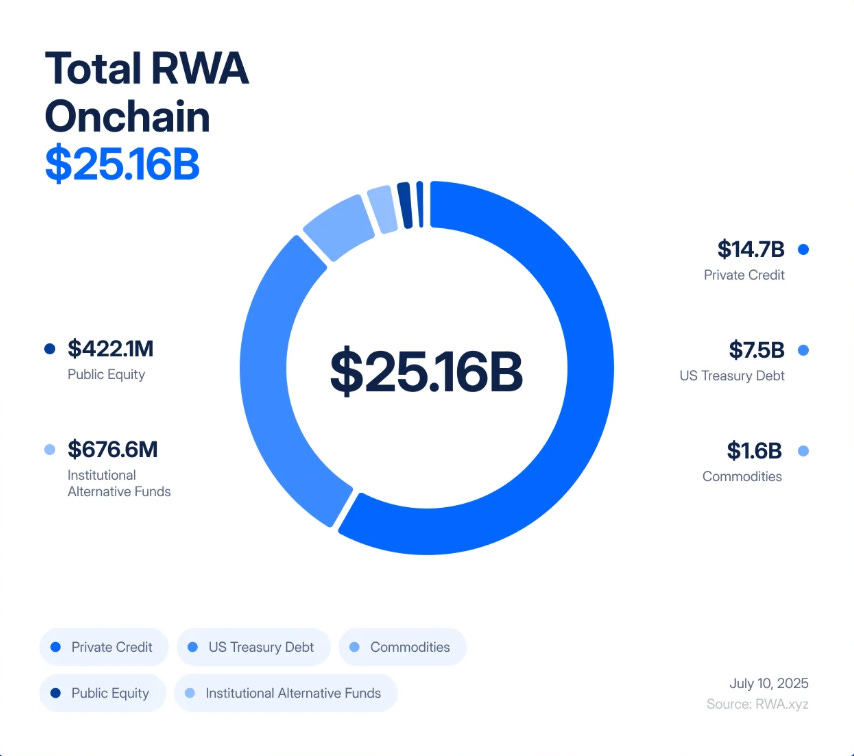

En seulement cinq ans, les actifs réels tokenisés (RWA) ont évolué d’un projet pilote de 85 millions de dollars à un marché de 25 milliards de dollars, affichant une croissance « multipliée par 245 entre 2020 et 2025, portée par la quête de rendement institutionnel, la transparence et l’efficacité des bilans ».

BlackRock émet des bons du Trésor tokenisés ; Figure Technologies a placé des milliards de dollars de crédit privé sur la blockchain, tandis que des transactions immobilières, du New Jersey à Dubaï, sont fractionnées et négociées sur des plateformes décentralisées.

Selon les prévisions des analystes, des milliers de milliards de dollars d’actifs pourraient bientôt emprunter cette voie. Beaucoup y voient la passerelle tant attendue entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi) : la réunification de la sécurité du rendement du monde réel avec la rapidité et la transparence des infrastructures blockchain.

Pourtant, un défaut structurel persiste sous l’enthousiasme. La tokenisation ne modifie en rien la nature profonde d’un immeuble de bureaux, d’un prêt privé ou d’un lingot d’or. Il s’agit d’actifs lents et illiquides, encadrés juridiquement et opérationnellement par des contrats, registres et juridictions. La tokenisation les enveloppe dans des enveloppes hyper-liquides, échangeables, utilisées avec effet de levier ou liquidables en un instant. Résultat : un système financier où les risques de crédit et de valorisation à évolution lente se transforment en risques de volatilité élevée, la contagion ne s’étendant plus sur des mois mais sur quelques minutes.

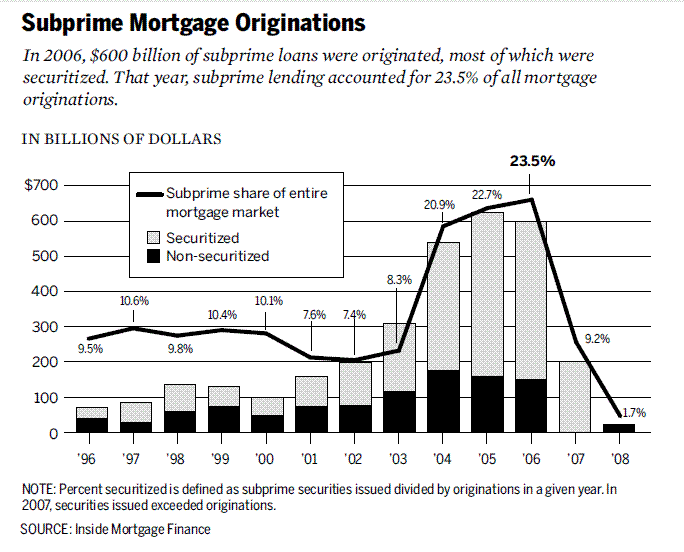

Ce phénomène est connu. En 2008, Wall Street a appris, à ses dépens, ce que produit la transformation d’actifs illiquides en dérivés « liquides ». Les prêts subprimes se sont effondrés lentement ; les obligations adossées à des créances hypothécaires (MBS), les obligations adossées à des actifs (CDO) et les contrats d’échange sur risque de crédit (CDS) ont chuté brutalement. Le déséquilibre entre les défauts du monde réel et l’ingénierie financière a provoqué l’explosion du système mondial. Le danger actuel est de reproduire cette architecture — cette fois sur la blockchain, où la crise se propage à la vitesse du code.

Imaginez un token adossé à un bâtiment commercial du comté de Bergen, New Jersey. Le bien semble sain sur le papier : les locataires paient leur loyer, le crédit est servi, le titre est clair. Pourtant, le transfert légal du titre — vérifications, signatures, formalités au cadastre — requiert des semaines. C’est ainsi que fonctionne l’immobilier : lentement, rigoureusement, au rythme du papier et de la justice.

Maintenant, mettez ce même bien sur la blockchain. Le titre est détenu dans un véhicule dédié, qui émet des tokens numériques représentant une propriété fractionnée. Soudain, ce qui était un actif paisible devient échangeable 24h/24 et 7j/7. En quelques heures, ces tokens peuvent changer de main des centaines de fois sur des plateformes décentralisées, servir de garantie à des jetons stables dans des protocoles de prêt ou être regroupés dans des produits structurés promettant un « rendement réel sécurisé ».

Mais voici le point critique : rien n’a changé au niveau du bâtiment. Si un locataire clé fait défaut, si la valeur chute ou si la propriété juridique du véhicule est contestée, les conséquences réelles s’étendent sur des mois ou des années. Sur la blockchain, la confiance peut disparaître dans l’instant : une rumeur sur X (anciennement Twitter), une mise à jour d’oracle tardive ou une vente massive suffit à ouvrir une cascade de liquidations automatiques. Le bâtiment demeure, mais sa représentation tokenisée peut s’effondrer en quelques minutes — entraînant dans sa chute les pools de collatéral, les protocoles de prêts et les jetons stables.

Voilà le cœur du paradoxe de liquidité des RWA : penser que rendre liquides des actifs illiquides sur des marchés hyper-liquides les sécurise, alors qu’en fait, cela les rend plus fragiles et instables.

2008 au ralenti, 2025 en temps réel

Au milieu des années 2000, Wall Street a converti des prêts hypothécaires subprimes, illiquides et risqués, en titres complexes.

Les prêts ont été regroupés en obligations adossées à des créances hypothécaires (MBS), puis découpés en tranches d’obligations adossées à des actifs (CDO). Pour se couvrir, les banques ont ajouté des contrats d’échange sur risque de crédit (CDS). Sur le papier, cette ingénierie créait des actifs AAA « sûrs » à partir de crédits subprimes fragiles. En pratique, elle dressait une tour de levier et d’opacité sur une base chancelante.

La crise a éclaté lorsque la lente montée des défauts a percuté le monde rapide des CDO et CDS. Les saisies immobilières prenaient des mois ; les produits dérivés étaient revalorisés en secondes. Ce décalage n’a pas été l’unique cause de l’effondrement — mais il l’a amplifié, transformant des défauts locaux en choc mondial.

La tokenisation des RWA risque de rejouer ce déséquilibre — mais plus vite encore. Plutôt que de découper des crédits subprimes, nous fractionnons aujourd’hui du crédit privé, de l’immobilier et des bons du Trésor en tokens blockchain. Au lieu des CDS, la DeFi verra naître des dérivés de type « RWA² » : options, synthétiques, produits structurés sur tokens RWA. Et au lieu d’agences de notation attribuant des AAA à des titres douteux, nous transférons l’évaluation aux oracles et dépositaires : de nouvelles boîtes noires pour la confiance.

Le parallèle est profond. La logique reste inchangée : prendre des actifs lents et illiquides, les envelopper dans des structures liquides, et les introduire sur des marchés dont la vitesse dépasse de très loin celle de l’actif sous-jacent. En 2008, le système s’est effondré en quelques mois. En DeFi, la contagion serait instantanée.

Scénario 1 : la cascade de défauts de crédit

Un protocole de prêt privé a tokenisé 5 milliards de dollars de prêts PME. Sur le papier, les rendements sont stables — entre 8 et 12 %. Les investisseurs utilisent ces tokens comme collatéral et empruntent sur Aave ou Compound.

Puis l’économie réelle se retourne. Les défauts augmentent. La véritable valeur du portefeuille baisse, mais l’oracle qui alimente les prix sur la blockchain n’est actualisé qu’une fois par mois. Sur la blockchain, le token paraît toujours sain.

Les rumeurs circulent : de gros emprunteurs ont manqué leurs échéances. Les traders vendent avant que l’oracle ne réagisse. Le prix du token décroche et tombe sous sa valeur « officielle », rompant son ancrage.

Cela suffit à enclencher les machines. Les protocoles de prêt DeFi enregistrent la baisse et liquident automatiquement les prêts adossés au token. Les bots liquidateurs remboursent les dettes, saisissent les garanties et les vendent sur les marchés, accélérant la chute du prix. D’autres liquidations se déclenchent. En quelques minutes, une boucle de rétroaction transforme un problème de crédit lent en crash généralisé sur la blockchain.

Scénario 2 : le krach éclair immobilier

Un dépositaire gérant 2 milliards de dollars d’immeubles commerciaux tokenisés subit un piratage et annonce que ses droits sur les titres de propriété pourraient être compromis. Simultanément, un ouragan frappe une ville où sont situés de nombreux immeubles.

La valeur hors blockchain des actifs devient incertaine ; les tokens s’effondrent aussitôt sur la blockchain.

Sur les plateformes décentralisées, les détenteurs paniqués se précipitent pour sortir. Les teneurs de marché automatiques se vident de toute liquidité. Le prix chute brutalement.

Dans toute la DeFi, ce token servait de collatéral. Les liquidations s’enclenchent, mais les garanties saisies deviennent sans valeur et illiquides. Les protocoles de prêts font face à des créances irrécouvrables. Ce qui était présenté comme de « l’immobilier institutionnel sur la blockchain » crée instantanément un trou dans le bilan des protocoles DeFi, et dans celui de tout fonds TradFi exposé.

Les deux scénarios illustrent une dynamique identique : la coquille de liquidité s’effondre plus vite que l’actif sous-jacent peut réagir. Le bâtiment demeure. Le prêt existe. Mais sur la blockchain, la représentation disparaît en quelques minutes, entraînant l’ensemble du système.

Prochaine étape : RWA²

La finance n’en reste jamais à la première couche. Dès qu’une classe d’actifs émerge, Wall Street — et désormais la DeFi — construit ses dérivés. Les subprimes ont donné naissance aux obligations adossées à des créances hypothécaires (MBS), puis aux CDO et CDS. Chaque niveau promettait de mieux gérer le risque ; chaque niveau a renforcé la fragilité.

La tokenisation des RWA suivra la même logique : première vague, crédits fractionnés, bons du Trésor, immobilier ; seconde vague inévitable, RWA². Les tokens sont regroupés en indices, les tranches découpées en « sûres » et « risquées », des produits synthétiques permettent aux traders de miser pour ou contre des paniers de prêts ou d’immeubles tokenisés. Un token adossé à de l’immobilier du New Jersey et à des prêts PME à Singapour sera reconditionné en « produit de rendement » unique, puis utilisé avec effet de levier à travers la DeFi.

Ironiquement, les dérivés blockchain paraîtront plus sûrs que les CDS de 2008 : ils sont pleinement garantis et transparents. Mais les risques ne disparaîtront pas : ils muteront. Les bugs de contrats intelligents remplaceront les défauts de contrepartie ; les erreurs d’oracles remplaceront les fraudes de notation ; les échecs de gouvernance remplaceront AIG. Résultat : couches de levier, corrélations dissimulées, et un système exposé à un point de défaillance unique.

La promesse de diversification — mêler bons du Trésor, crédits et immobilier dans un panier tokenisé — oublie que tous ces actifs partagent dorénavant un vecteur commun : la blockchain. Une défaillance d’oracle, de jeton stable ou de protocole de prêt majeur ferait s’effondrer tous les dérivés RWA, quelle que soit la diversité des sous-jacents.

Ces produits RWA² seront promus comme le pont vers la maturité, la preuve que la DeFi reproduit les marchés sophistiqués de la finance traditionnelle. Mais ils pourraient bien accélérer l’effondrement : lors du premier choc, le système ne pliera pas — il rompra.

Conclusion

L’essor des RWA se présente comme la grande passerelle entre la finance traditionnelle et la DeFi. La tokenisation gagne en efficience, en flexibilité et ouvre un nouvel accès au rendement. Mais elle ne transforme pas la nature des actifs : les prêts, immeubles et matières premières restent lents et illiquides, même si leurs emballages numériques s’échangent à la vitesse de la blockchain.

C’est cela, le paradoxe de liquidité : relier des actifs illiquides à des marchés hyper-liquides accroît la fragilité et la réflexivité du système. Les outils qui rendent les marchés plus rapides et plus transparents les exposent aussi à des chocs imprévus.

En 2008, il a fallu des mois pour que les défauts subprimes deviennent une crise mondiale. Avec les RWA tokenisés, une telle rupture pourrait surgir en quelques minutes. La leçon n’est pas d’abandonner la tokenisation, mais de l’encadrer selon ses risques : oracles plus prudents, standards de collatéral renforcés, coupe-circuits robustes.

Nous ne sommes pas condamnés à répéter la dernière crise. Mais si nous négligeons le paradoxe, nous risquons de l’accélérer.

Avertissement

- Cet article est reproduit à partir de [Tristero Research]. Tous droits d’auteur sont détenus par l’auteur original [Tristero Research]. Pour toute objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais.

- Avertissement de responsabilité : Les opinions et analyses exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf indication contraire, toute reproduction, communication ou contrefaçon des traductions est strictement interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que le réseau Plume

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Perspective Crypto 2025 : Ce que les institutions d'investissement de premier plan ont à dire (Partie 1)

ONDO, un projet plébiscité par BlackRock

Explication du livre blanc de Mint Blockchain : Ambition & Futur d'un L2 exclusivement pour les NFT