Lorsque les stablecoins lancent leurs propres blockchains, Ethereum conserve-t-il réellement des perspectives d’avenir ?

Ces dernières années, les stablecoins se sont discrètement hissés parmi les moteurs les plus essentiels—et à la croissance la plus rapide—du marché crypto. Qu’il s’agisse de paiements transfrontaliers, de règlements ou de projets pilotes de conformité, ils forment désormais une infrastructure incontournable pour le transfert d’actifs numériques.

Cette année marque un véritable jalon : les principaux émetteurs de stablecoins ne se contentent plus d’exploiter les blockchains existantes—ils créent leurs propres réseaux. En août, Circle a révélé Arc, immédiatement suivi par l’annonce de Tempo par Stripe. Le fait que deux géants du secteur aient pris cette initiative simultanément témoigne d’une stratégie sous-jacente bien plus ambitieuse.

Pourquoi les stablecoins ont-ils besoin de blockchains dédiées ? Les particuliers ont-ils encore leur place dans cet univers de plus en plus orienté business ? Et alors que les réseaux de stablecoins s’approprient les infrastructures de paiement, quel avenir pour les chaînes généralistes telles qu’Ethereum et Solana ?

Ce dossier analyse quatre axes majeurs :

- Que sont les blockchains de stablecoins et en quoi se distinguent-elles des blockchains publiques traditionnelles ?

- Comment les projets phares conçoivent-ils architecture et fonctionnalités ?

- Les blockchains de stablecoins constituent-elles une menace pour Ethereum ?

- Quels sont les points d’entrée pour les utilisateurs ordinaires ?

Blockchains de stablecoins : la nouvelle couche de règlement

Là où Ethereum et Solana se concentrent sur les applications décentralisées, les blockchains de stablecoins sont spécifiquement conçues pour le règlement et les paiements.

Elles se distinguent par plusieurs attributs clés :

- Gas natif stablecoin : Les frais de transaction restent stables et prévisibles—plus besoin de détenir des actifs volatils pour régler les frais.

- Chaînes dédiées au paiement et au règlement : Ces blockchains privilégient fiabilité et simplicité d’usage, bien loin de la quête d’universalité.

- Modules de conformité intégrés : Connexion directe avec banques et institutions de paiement, limitant les risques réglementaires et réduisant les frictions.

- Conception axée finance : Règlement multidevise, appariement FX, unité de compte unique—reflétant les systèmes traditionnels de règlement.

En d’autres termes, les blockchains de stablecoins incarnent une intégration verticale—de l’émission et la compensation, jusqu’aux usages applicatifs. Chaque étape cruciale relève de la gouvernance de l’émetteur. Le démarrage est exigeant, mais à terme, l’enjeu de l’échelle et de l’influence devient déterminant.

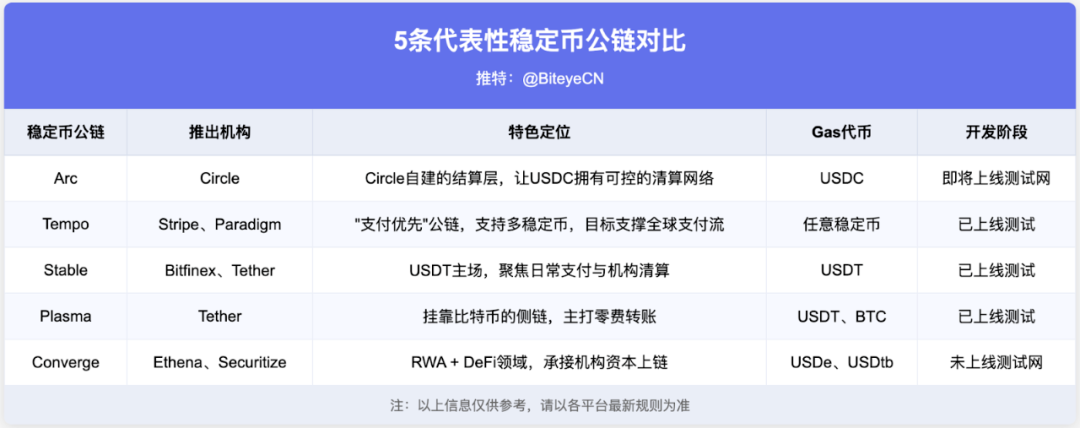

Cinq projets phares, cinq stratégies distinctes

1. Arc @arc : La blockchain inaugurale de Circle

Second émetteur mondial de stablecoin, Circle n’a surpris personne en lançant Arc. USDC pèse lourd, mais demeure soumis à la volatilité des frais sur Ethereum et les chaînes concurrentes. Arc traduit l’ambition de Circle d’une « settlement layer » sur-mesure.

Arc s’affirme avec trois axes majeurs :

- USDC en GAS : Frais clairs, sans risque de change.

- Règlement instantané et fiable : Confirmation en une seconde, idéal pour les transactions internationales et les règlements de gros.

- Confidentialité optionnelle : Vie privée adaptée à l’entreprise, conformités réglementaires intégrées.

Au-delà d’une solution technique, Arc incarne le prochain saut de Circle vers une infrastructure financière mondiale.

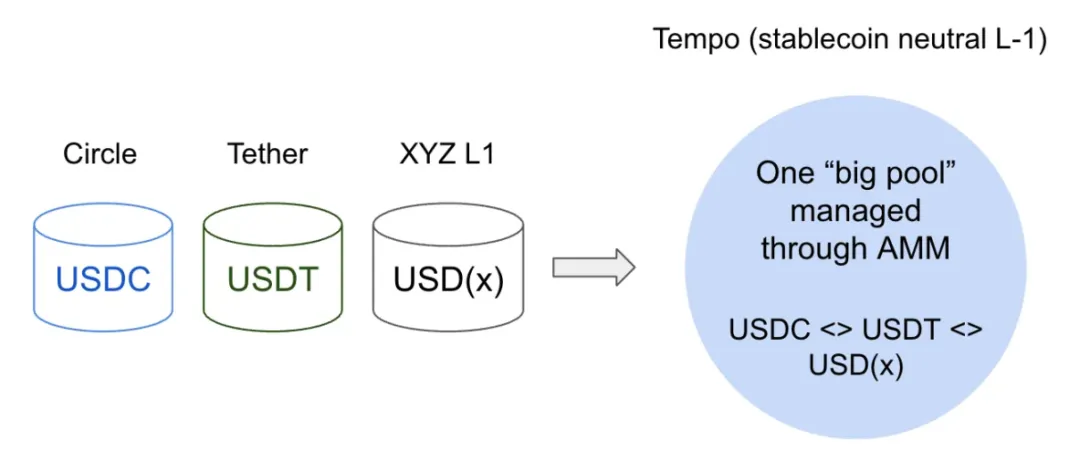

2. Tempo @tempo : Blockchain paiement haute performance

Portée par Stripe et Paradigm, Tempo part d’un constat : à mesure que les stablecoins se généralisent, l’infrastructure de paiement doit s’adapter. Les chaînes historiques affichent des frais imprévisibles, des goulets de performance ou une expérience trop « crypto native » à l’échelle internationale. Tempo ambitionne de surmonter ces freins.

Tempo propose :

- Stablecoin en GAS au choix : Échange entre stablecoins via AMM intégré.

- Frais faibles et maîtrisés : Grâce aux canaux de paiement, mémos, whitelists, la chaîne est pensée pour le monde réel.

- Débit extrême : Objectif de 100 000 TPS, confirmations en moins d’une seconde, adapté aux salaires, transferts et micropaiements.

- Compatibilité EVM (Reth) : Migration simplifiée pour les développeurs.

Parmi ses partenaires stratégiques figurent Visa, Deutsche Bank, Shopify et OpenAI, ce qui positionne Tempo comme un réseau de paiement dollar natif, bien plus qu’un module stablecoin. À terme, Tempo pourrait poser les bases de la « paie on-chain ».

Orientation paiement rime avec questionnement sur la décentralisation. Pour l’instant, Tempo fonctionne davantage comme une blockchain de consortium—nœuds sélectionnés, décentralisation limitée.

3. Stable @stable : La chaîne sur-mesure d’USDT

Conçue par Bitfinex et USDT0, Stable vise l’optimisation des paiements USDT pour des flux quotidiens plus efficaces.

Principaux choix techniques :

- USDT en GAS : Frais en USDT, transferts pair-à-pair sans frais.

- Confirmation instantanée : Pour micropaiements comme pour gros volumes.

- Outils métier : Agrégation de transferts, confidentialité et conformité des opérations.

- Expérience utilisateur : Intégration carte et règlement marchand.

- Support développeur : Compatibilité EVM, kits SDK complets.

Objectif concret : transactions USDT fluides, que ce soit pour le paiement international, le règlement marchand ou institutionnel.

4. Plasma @PlasmaFDN : Sidechain Bitcoin dédiée

Plasma adopte une approche originale. Sidechain adossée à Bitcoin, elle capitalise sur la sécurité du BTC et se destine aux paiements stablecoin.

Caractéristiques distinctives :

- Pont natif BTC : Transferts inter-chaînes sécurisés de BTC dans des environnements EVM pour l’accès direct à l’écosystème stablecoin.

- Transferts USDT sans frais : Atout central de Plasma, les transactions USDT sont intégralement gratuites.

- Jetons GAS personnalisables : Choix du stablecoin ou du token écosystème pour régler les frais.

- Confidentialité optionnelle : Idéal pour la paie et le règlement institutionnel.

- Compatible EVM (Reth) : Migration facilitée pour les développeurs.

La vente publique de $XPL en juillet a levé plus de 373 millions de dollars, avec une demande sept fois supérieure à l’offre—soutien massif à l’adoption précoce.

5. Converge @convergeonchain : Là où RWA rencontre la DeFi

Quand les autres réseaux se centrent sur les paiements et règlements via stablecoins, Converge ambitionne de marier RWA (actifs réels) et DeFi sur une seule blockchain.

Axes prioritaires :

- Performance : Temps de bloc inférieur à 100 ms, grâce aux partenariats avec Arbitrum et Celestia.

- Gas natif stablecoin : USDe et USDtb utilisés pour les frais.

- Sécurité institutionnelle : Protection renforcée par le réseau ENA (CVN).

Converge vise à faciliter l’entrée sécurisée des capitaux institutionnels dans la crypto. Partenaires : Aave, Pendle, Morpho et plateformes RWA comme Securitize.

Différentes stratégies, objectifs convergents

Qu’il s’agisse d’Arc, Tempo, Stable, Plasma ou Converge, chaque projet entend intégrer les stablecoins dans la finance de tous les jours. Arc et Stable mettent l’accent sur la maîtrise de leurs propres actifs ; Tempo et Plasma sont multi-monnaies et neutres ; Converge cible les institutions et les actifs réels. Chaque approche diffère, mais toutes visent des paiements fiables, une liquidité fluide et une conformité facilitée.

Principales tendances structurant l’avenir des blockchains de stablecoins :

- Conformité et institutionnalisation : Ces blockchains placent la sécurité du règlement et l’intégration réglementaire au premier plan. Arc et Stable deviennent des couches de compensation directe pour banques et acteurs du paiement.

- Défi aux réseaux historiques : Tempo, par sa neutralité et son envergure mondiale, met sous pression Visa et Mastercard—coûts réduits, nouveaux usages.

- Refonte du marché : Circle et Tether contrôlent près de 90 % du volume stablecoin—quasi-duopole. Les chaînes neutres comme Tempo s’attaquent à cette domination, favorisant un marché compétitif et multipolaire.

Comment les blockchains de stablecoins redéfinissent l’avenir des blockchains publiques

L’émergence de blockchains natives aux émetteurs représente un défi direct pour Ethereum et Solana.

Axées sur les paiements, les blockchains de stablecoins sont idéales pour la paie internationale et les transferts récurrents—plus efficaces qu’Ethereum ou Solana. L’impact pourrait s’avérer décisif pour TRON, qui dépend de l’USDT pour 99 % de son activité stablecoin et domine l’émission de ce jeton. Si la chaîne Stable de Tether s’impose, l’avance de TRON pourrait fondre.

Cependant, certains avancent que ces « blockchains spécialisées paiement » ne sont pas de véritables blockchains. Une décentralisation totale attirerait quantité de projets hors champ, générant lenteur et congestion ; à l’inverse, la restriction de l’accès aux paiements limite la fonctionnalité comme Bitcoin (simple transfert), ou aboutit à une centralisation partielle, avec quelques nœuds institutionnels. Trouver le bon équilibre entre « décentralisation » et « efficacité de paiement » reste un défi majeur.

C’est pourquoi Ethereum et Solana conservent leur valeur refuge. Ethereum allie sécurité et composabilité, pilier d’un écosystème développeur unique. Solana brille par sa rapidité et son expérience utilisateur. Il est probable que les blockchains de stablecoins domineront le règlement, tandis qu’ETH/SOL resteront au cœur de l’innovation financière ouverte.

Utilisateurs particuliers : Quelles opportunités d’accès ?

Les blockchains de stablecoins privilégient les besoins des entreprises, paiements, règlements et conservation sur ceux des particuliers.

Les utilisateurs avertis disposent tout de même de plusieurs leviers :

Incitations écosystème : Les nouvelles blockchains lancent régulièrement bounties, subventions développeurs et primes de trading. Restez attentifs aux annonces futures.

Staking de nœuds : Les utilisateurs techniques peuvent se positionner sur le staking de validateurs ou de nœuds. Converge requiert, par exemple, le staking ENA.

Testnets : Les premiers participants aux testnets reçoivent souvent des airdrops. ARC pourrait ouvrir son testnet public à l’automne. Stable, Plasma et Tempo ont déjà des testnets actifs.

Positionnement long terme : Si la logique stablecoin blockchain vous convainc, vous pouvez viser une allocation de long terme—par exemple sur des valeurs telles que Circle ou Coinbase.

Plasma est à suivre de près : En juillet, sa vente publique a vu $XPL sept fois sursouscrit, levant plus de 370 millions de dollars. Un airdrop Binance a été épuisé en une heure. Même dans un univers institutionnel, une prise de position précoce par les particuliers reste porteuse.

Conclusion

Les blockchains de stablecoins ne vont pas bouleverser le marché crypto en un instant. Leur impact est discret : règlements plus rapides, frais mieux maîtrisés et intégration réglementaire plus fluide.

Si l’histoire paraît moins spectaculaire en façade, sur le plan infrastructurel ces chaînes installent les fondations des stablecoins—véritables « utilities » de l’économie numérique. Recentrer le regard du « prix du jeton » vers « la circulation monétaire » révèle la dynamique profonde :

- Qui garantit la sécurité des règlements ?

- Qui offre une liquidité robuste multidevise ?

- Qui favorise l’adoption du paiement dans la vie réelle ?

Les blockchains de stablecoins s’apprêtent à devenir le sujet phare du prochain bull market. Si un projet coche toutes ces cases, il sera plus qu’une blockchain—il deviendra la colonne vertébrale de la finance crypto nouvelle génération.

Mentions :

- Ce contenu est repris de [Biteye Core Contributor Viee], et les droits d’auteur restent la propriété de l’auteur original [Biteye Core Contributor Viee]. Pour toute question de republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les délais selon le protocole en vigueur.

- Avertissement : Les opinions exprimées sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention Gate, toute traduction, diffusion ou reproduction de ces articles est strictement interdite.

Partager

Contenu

Blockchains axées sur les stablecoins : la nouvelle couche de règlement

Cinq projets phares, cinq voies uniques

Des stratégies diverses, une ambition commune

Comment les blockchains axées sur les stablecoins transforment l’avenir des blockchains publiques

Utilisateurs individuels : quels sont les points d’accès ?

Conclusion

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?