Les stablecoins vont-ils amplifier le privilège exorbitant ?

À court terme, la progression des stablecoins pourrait assouplir les contraintes budgétaires américaines et renforcer la suprématie du dollar, mais ces actifs ne font qu’ajouter une dimension supplémentaire de complexité à la réflexion sur la solidité des institutions nationales. Sur le long terme, ce sont la probité budgétaire des États-Unis et la capacité de la banque centrale à maintenir une inflation faible et stable qui détermineront la place du dollar.

Source : Photo par SpaceX sur Unsplash

L’administration Trump mise fortement sur l’essor de la demande de stablecoins pour financer le déficit public fédéral – un argument officiellement avancé par le Trésor américain pour réduire la maturité moyenne de la dette via l’émission accrue de bons du Trésor, tout en maintenant le niveau d’émission des obligations du Trésor.

(Par ailleurs, je considère que réduire la maturité moyenne de la dette vise aussi à renforcer la pression sur la Fed pour qu’elle abaisse les taux d’intérêt.)

Des indications attestent que la demande liée aux stablecoins contribue déjà à la baisse des taux sur la dette américaine à court terme.

L’administration voit en outre la demande pour les stablecoins comme l’un des soutiens majeurs au rôle international de référence du dollar.

Ce constat s’explique aisément.

La secrétaire au Trésor, Bessent, anticipe une croissance des stablecoins jusqu’à 2 000 milliards de dollars (des estimations supérieures existent). Avec la grande majorité des stablecoins adossés au dollar, cette dynamique alimente naturellement la demande pour la devise américaine.

La GENIUS Act impose que les réserves soient constituées de liquidités en dollars, de dépôts bancaires domestiques assurés et de titres du Trésor à échéance résiduelle maximale de 93 jours, ce qui accroît fortement la demande de dette fédérale.

Sur le plan strictement américain, la question reste ouverte quant à l’impact des stablecoins sur la demande nette de titres du Trésor : tout dépend de l’actif auquel ils se substituent.

Si les particuliers, au lieu d’investir par exemple dans les fonds monétaires investis en titres publics américains à court terme, placent une partie de leur capital en stablecoins, la demande nette pour les bons du Trésor n’augmente pas réellement.

Mon intuition – prudente à ce stade – est que le principal vecteur de demande nette de dollars et de titres du Trésor est international : il s’agit du canal de dollarisation porté par la demande de stablecoins.

Les stablecoins permettent à des millions d’utilisateurs hors États-Unis d’accéder facilement au dollar, facilitant la vie dans des pays confrontés à l’inflation, à la faiblesse des devises et à une faible bancarisation.

Cela étant, la montée de la demande privée étrangère pour les stablecoins pourrait être en partie compensée par une moindre demande officielle de dollars. Pourquoi ?

Les stablecoins semblent renforcer la stabilité financière internationale en augmentant la part des actifs en dollars dans les bilans hors États-Unis. Mais cela pourrait aussi résorber les décalages monétaires dans les marchés émergents, principaux moteurs de la demande de précaution officielle en dollar.

Les institutions du dollar, encore

Ma préoccupation principale quant à l’utilité réelle de la demande de stablecoins pour le rôle de la devise américaine porte sur le dollar lui-même et sur ses institutions de référence.

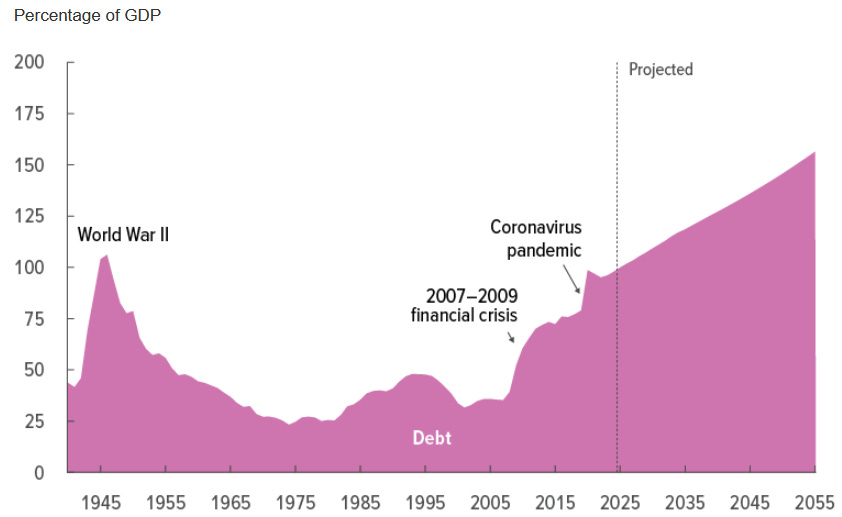

La situation budgétaire des États-Unis est notoire et ne mérite pas d’être rappelée ici.

Source : Congressional Budget Office (mars 2025)

Ce vieil admirateur européen de l’Amérique n’est sans doute pas seul à diagnostiquer une polarisation politique engendrant un système budgétaire autodestructeur.

Un facteur-clé expliquant la résilience de ce « privilège exorbitant » demeure la suprématie du dollar et la demande corrélative envers les actifs publics américains : le privilège exorbitant accroît la latitude financière du gouvernement fédéral.

Cela ne signifie pas qu’une réforme budgétaire fondamentale n’est pas nécessaire, laquelle devrait viser en priorité la hausse des recettes (à l’inverse de l’Europe, où l’urgence est la maîtrise des dépenses).

Revenons aux stablecoins.

L’accroissement de la demande pour la dette publique via les stablecoins peut certes assouplir momentanément la gestion budgétaire, mais ne résout en rien les failles structurelles – et n’annihile pas le système autodestructeur.

En réalité, cette dynamique tend plutôt à différer la réforme pourtant nécessaire.

Autrement dit, je crains que les stablecoins donnent simplement aux responsables américains davantage de marge pour retarder la réforme, ce qui risque d’affaiblir leur privilège exorbitant.

Et puis, demeure la Fed.

J’ai souvent affirmé qu’en conséquence de l’allégement des contraintes budgétaires lié au privilège exorbitant, une contrainte s’impose au niveau monétaire : il est impératif que la politique monétaire ne soit pas subordonnée aux impératifs budgétaires (contrairement à la vision soutenue par Trump et son entourage). Le respect d’une condition institutionnelle – bien que non suffisante – réside dans l’indépendance de la Fed.

L’enjeu : les stablecoins ne préserveront pas la confiance dans le dollar si, dans l’intervalle, l’indépendance de la Fed se délite et si l’inflation s’emballe.

Qu’est-ce qui garantit les stablecoins ?

Au fond, comme

Pierpaolo Benigno le rappelle, tout dépend des réserves adossées aux stablecoins.

Dans un régime monétaire dominant (où la banque centrale assure la stabilité des prix et la soutenabilité de la dette relève de l’État), les stablecoins et les obligations du Trésor qui servent de collatéral reposent in fine sur la pression fiscale : « pour que les stablecoins soient fiables, la dette du Trésor doit l’être aussi ».

Dans un régime de dominance budgétaire, les stablecoins sont finalement adossés à la banque centrale. Dans ce cadre, ils peuvent être source d’inflation si la Fed est contrainte de monétiser les émissions associées.

En somme, si la croissance des stablecoins peut à court terme assouplir la contrainte budgétaire américaine et renforcer le statut international du dollar, ces actifs ajoutent, sur la durée, une complexité supplémentaire à la réflexion sur la qualité institutionnelle du pays. À long terme, la rigueur budgétaire des États-Unis et la capacité de la Fed à garantir une inflation faible et stable seront déterminantes pour préserver la place du dollar.

Avertissement :

- Ce texte est une reprise de [Thin Ice Macroeconomics]. Tous droits réservés à l’auteur original [Spyros Andreopoulos]. Pour toute objection à cette republication, merci de contacter l’équipe Gate Learn, qui traitera le dossier dans les meilleurs délais.

- Avertissement : Les propos tenus dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction de cet article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf notification expresse, la reproduction, la diffusion ou le plagiat des traductions est interdit.

Partager

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?