Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus13.51K Popularité

6.14K Popularité

2.45K Popularité

34.43K Popularité

248.86K Popularité

Hot Gate Fun

Afficher plus- MC:$0.1Détenteurs:10.00%

- MC:$0.1Détenteurs:10.00%

- MC:$2.45KDétenteurs:00.00%

- MC:$0.1Détenteurs:00.00%

- MC:$0.1Détenteurs:10.00%

Épingler

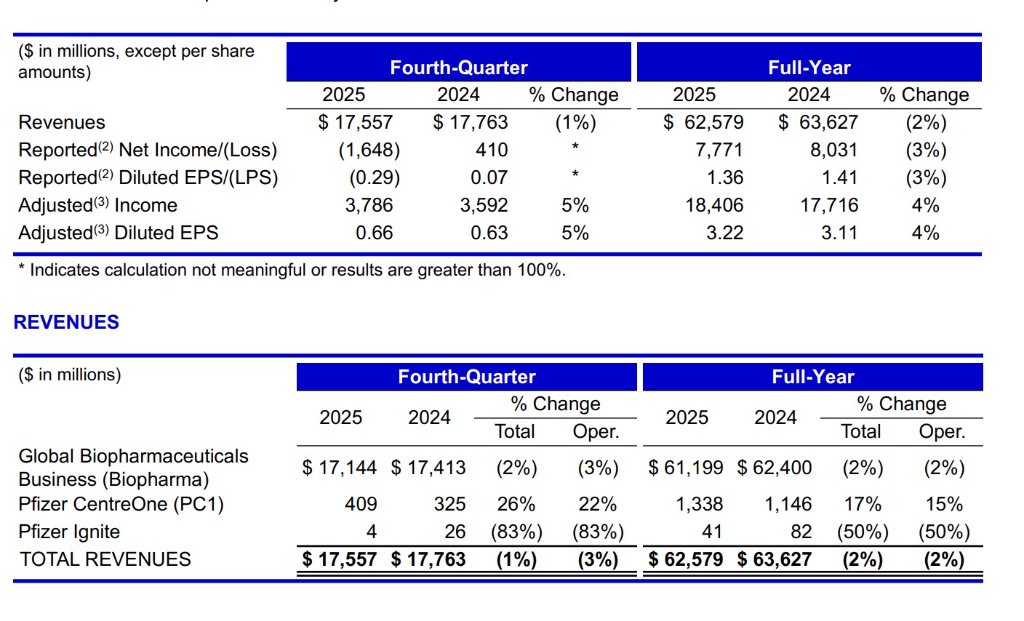

Pfizer prévoit un chiffre d'affaires de 17,56 milliards de dollars au quatrième trimestre 2025, avec une croissance de 9 % dans les activités hors COVID-19. La prévision annuelle pour 2026 est de 59,5 à 62,5 milliards de dollars | Actualités financières

3 février, le rapport financier annuel de Pfizer pour 2025 publié montre que l’entreprise fait preuve d’une résilience opérationnelle solide lors de sa phase de transformation stratégique.

Le rapport indique que, le chiffre d’affaires total pour l’année s’élève à 62,6 milliards de dollars, et après exclusion des produits liés à la COVID-19, le portefeuille principal affiche une croissance opérationnelle de 6%. Le bénéfice par action ajusté atteint 3,22 dollars, en hausse de 4% par rapport à l’année précédente, reflétant une capacité de profitabilité en constante amélioration. Il est à noter que Pfizer, tout en maintenant ses prévisions de performance pour 2026, a dévoilé un plan actif de progression de son pipeline de produits, avec environ 20 essais cliniques clés prévus pour 2026, posant ainsi les bases de sa croissance à long terme.

D’après la performance du quatrième trimestre, le chiffre d’affaires réalisé s’élève à 17,6 milliards de dollars, et en excluant l’impact des produits liés à la COVID-19, le chiffre d’affaires trimestriel progresse de 9% en glissement annuel, accélérant par rapport au niveau annuel. Le bénéfice par action ajusté est de 0,66 dollar, en hausse de 5%, illustrant une optimisation continue des coûts et de l’efficacité opérationnelle. Cette caractéristique de “stabilité globale, structure en renforcement” confirme que Pfizer est à un stade clé de sa transition, passant de revenus liés à la pandémie à une croissance axée sur l’innovation. Le PDG Albert Bourla a déclaré que l’exécution efficace en 2025 jette des bases solides pour la croissance future de Pfizer, et que 2026 sera une année cruciale avec plusieurs catalyseurs clés. Le directeur financier David Denton a également souligné qu’en se concentrant sur l’exécution commerciale et la discipline financière, l’entreprise a réalisé une performance solide en bénéfice par action. La confiance de la direction repose principalement sur une clarification accrue de la stratégie et sur un pipeline de R&D en constante expansion et renforcement.

Le PDG Albert Bourla a déclaré que l’exécution efficace en 2025 jette des bases solides pour la croissance future de Pfizer, et que 2026 sera une année cruciale avec plusieurs catalyseurs clés. Le directeur financier David Denton a également souligné qu’en se concentrant sur l’exécution commerciale et la discipline financière, l’entreprise a réalisé une performance solide en bénéfice par action. La confiance de la direction repose principalement sur une clarification accrue de la stratégie et sur un pipeline de R&D en constante expansion et renforcement.

Croissance robuste des activités hors COVID, portefeuille en constante optimisation

Pour l’ensemble de l’année 2025, le portefeuille hors COVID de Pfizer a montré une croissance structurelle forte. Dans un contexte de recul significatif des revenus liés à la COVID-19, l’entreprise a réussi à effectuer une transition en douceur vers le domaine des traitements innovants en optimisant continuellement son portefeuille et en augmentant sa part de marché.

Les segments cardiovasculaire et vaccins en tête de la croissance. Les revenus annuels du anticoagulant Eliquis atteignent 8 milliards de dollars, en hausse de 8%, consolidant sa position en tant que deuxième produit le plus important de l’entreprise, principalement grâce à l’amélioration de la couverture santé aux États-Unis et à une demande mondiale stable. La série de vaccins Prevnar a généré 6,5 milliards de dollars, en hausse de 1%, avec une performance particulièrement remarquable sur le marché international pour les indications adultes.

La famille de médicaments Vyndaqel, traitant les maladies cardiaques, a été un point fort de l’année, avec une croissance de 17% pour atteindre 6,4 milliards de dollars, principalement grâce à une augmentation du taux de diagnostic aux États-Unis et à une amélioration des conditions de paiement. Malgré une pression sur les prix en fin de trimestre, ce produit a tout de même réalisé 1,7 milliard de dollars de revenus, en hausse de 9%, maintenant une dynamique de croissance forte.

Les produits innovants en forte croissance. Le vaccin contre le virus respiratoire syncytial (VRS) Abrysvo a dépassé 1 milliard de dollars dès sa première année de commercialisation, avec une croissance de 37%. Ce produit s’impose rapidement sur le marché international, notamment chez les adultes et les femmes enceintes, malgré une influence modérée par les recommandations des agences de santé publiques aux États-Unis, la croissance globale restant élevée, avec une hausse de 136% à 481 millions de dollars au dernier trimestre.

Les médicaments contre la migraine Nurtec ODT/Vydura ont enregistré une croissance de 13% pour atteindre 1,4 milliard de dollars, renforçant leur position dans leur segment thérapeutique.

Le secteur oncologique en croissance stable, la valeur du pipeline en constante libération

Le secteur oncologique de Pfizer a réalisé un chiffre d’affaires annuel de 16,8 milliards de dollars en 2025, en hausse de 8%, avec une croissance opérationnelle également de 8%, constituant la composante la plus stable parmi les trois principaux secteurs de l’entreprise.

Les produits phares maintiennent leur position sur le marché. Malgré la concurrence des génériques, le traitement du cancer du sein Ibrance a généré 4,1 milliards de dollars, en baisse de 6%, mais reste un pilier de la ligne oncologique. Le traitement du cancer de la prostate Xtandi a connu une croissance de 8% pour atteindre 2,2 milliards de dollars, principalement grâce à la demande croissante sur le marché américain.

Les thérapies de nouvelle génération en forte croissance. Le médicament conjugué à l’anticorps Padcev (pour le traitement du cancer de la vessie) a réalisé 1,9 milliard de dollars, en hausse de 22%, illustrant le potentiel commercial de la plateforme ADC. Le traitement du cancer du poumon Lorbrena a dépassé 1 milliard de dollars, avec une croissance de 40%, sa part de marché dans le traitement du carcinome non à petites cellules ALK-positif en première ligne continuant d’augmenter.

Les biosimilaires en croissance stable. Le chiffre d’affaires annuel des biosimilaires en oncologie s’élève à 1,3 milliard de dollars, en hausse de 25%, avec une croissance de 76% au dernier trimestre, principalement grâce à un environnement de prix favorable sur le marché américain. Ce secteur fournit un flux de trésorerie important et une stabilité pour l’entreprise dans le domaine oncologique.

Les revenus liés à la COVID-19 conformes aux attentes, contribution en forte baisse

Comme anticipé par le marché, les produits liés à la COVID-19 de Pfizer ont poursuivi leur déclin significatif en 2025. La vaccination Comirnaty a généré 4,4 milliards de dollars, en baisse de 18%, et le traitement oral Paxlovid a rapporté 2,4 milliards, en baisse de 59%. Leur contribution combinée s’élève à environ 6,7 milliards de dollars, en forte baisse par rapport à 11,1 milliards en 2024.

Le dernier trimestre a été encore plus marqué : Comirnaty a rapporté 2,3 milliards, en baisse de 35%, et Paxlovid seulement 218 millions, en baisse de 70%. La baisse des performances est principalement due à la diminution des niveaux d’infection mondiale, aux ajustements des recommandations de vaccination aux États-Unis, et à la réduction des achats gouvernementaux internationaux.

Il est à noter que la société prévoit pour 2026 un revenu d’environ 5 milliards de dollars provenant des produits liés à la COVID-19. Cela indique que cette activité a essentiellement quitté la phase de pandémie pour entrer dans une phase endémique, où elle continuera à fournir une contribution relativement stable en tant que produit saisonnier.

Efficacité opérationnelle en amélioration continue, marge bénéficiaire stable

Pfizer a démontré en 2025 une excellente maîtrise des coûts. Le taux de coûts de vente ajusté pour l’année est tombé à 24,2%, contre 25,8% en 2024, soit une baisse de 1,6 point de pourcentage, principalement grâce à l’optimisation du portefeuille de produits à forte valeur ajoutée et à l’amélioration de l’efficacité de la production.

Structure des dépenses en constante optimisation. Les frais de vente, d’information et d’administration ajustés s’élèvent à 13,6 milliards de dollars, en baisse de 7% par rapport à l’année précédente, avec une part dans le chiffre d’affaires en diminution. L’entreprise a concentré ses efforts sur la promotion de ses produits clés et le renforcement de ses capacités numériques, permettant une allocation précise et efficace des ressources marketing.

Les dépenses de R&D ajustées s’élèvent à 10,2 milliards de dollars, en baisse de 5%, mais cela ne signifie pas une réduction des investissements en R&D. Grâce à l’optimisation du pipeline et à l’utilisation d’outils numériques, Pfizer a maintenu une forte intensité de R&D tout en améliorant significativement l’efficacité de l’utilisation des fonds. En 2025, 11 essais cliniques clés ont été lancés, avec environ 20 prévus pour 2026, témoignant d’une augmentation continue de l’efficacité de la production de R&D.

Le taux d’imposition effectif ajusté pour l’année est de 12,7%, en baisse par rapport à 14,5% en 2024, principalement grâce à l’optimisation de la structure fiscale régionale et à la mise en œuvre efficace de stratégies fiscales, créant une valeur supplémentaire pour les actionnaires.

En matière de gestion du capital, l’entreprise a versé 9,8 milliards de dollars de dividendes en 2025, avec un dividende par action de 1,72 dollar, poursuivant son engagement à rendre des retours aux actionnaires. Par ailleurs, l’entreprise a investi 10,4 milliards de dollars dans la R&D interne, et environ 8,8 milliards dans l’expansion des activités et opérations connexes, illustrant ses investissements stratégiques pour la croissance future.

Acquisitions majeures et avancées du pipeline, orientation vers l’obésité

Grâce à des acquisitions stratégiques et à des collaborations externes, Pfizer accélère ses investissements dans le traitement de l’obésité et des maladies métaboliques. En novembre 2025, l’entreprise a finalisé l’acquisition de Metsera, pour une valeur totale d’environ 7 milliards de dollars, comprenant une option de valeur pouvant atteindre 20,65 dollars par action. Cette transaction permet à Pfizer d’acquérir un pipeline de nouvelle génération pour l’obésité et les maladies métaboliques cardiaques, marquant son entrée officielle dans ce secteur à forte croissance.

Progrès rapides dans le pipeline de l’obésité. En février 2026, Pfizer a annoncé des résultats positifs pour son agoniste du récepteur GLP-1 à longue durée d’action PF-3944 (MET-097i) en phase 2b. L’étude a atteint ses principaux critères, avec une perte de poids statistiquement significative sur 28 semaines, tout en montrant une bonne tolérance. Notamment, la tendance à la perte de poids s’est maintenue après la transition d’une administration hebdomadaire à mensuelle, sans plateau.

De plus, Pfizer a conclu un partenariat mondial exclusif avec YaoPharma pour le développement et la commercialisation du petit molécule YP05002, un agoniste du récepteur GLP-1 en phase 1, destiné à la gestion chronique du poids. Le contrat inclut un paiement initial de 150 millions de dollars et des paiements de jalons pouvant atteindre 1,935 milliard de dollars.

Ces initiatives illustrent l’engagement stratégique de Pfizer dans le traitement de l’obésité. Sur les environ 20 essais cliniques clés prévus pour 2026, 10 seront centrés sur l’acquisition Metsera de la plateforme d’obésité à longue durée d’action, et 4 sur un anticorps bispécifique PD-1×VEGF, PF-08634404, témoignant d’une allocation claire des ressources de R&D et d’une focalisation sur ce domaine thérapeutique.

Pipeline oncologique avec plusieurs avancées réglementaires

Le pipeline oncologique de Pfizer a réalisé des progrès cliniques clés dans plusieurs indications, renforçant la compétitivité et le potentiel thérapeutique de ses produits.

Padcev dans le traitement du cancer de la vessie continue de s’étendre. En novembre 2025, la FDA américaine a approuvé l’utilisation du médicament conjugué à l’anticorps Padcev en association avec pembrolizumab pour le traitement en pré-opératoire du carcinome urothélial infiltrant non résectable, chez les patients inéligibles à la chimiothérapie à base de platine. Cette approbation repose sur des données positives de l’étude de phase 3 EV-303.

En décembre 2025, Pfizer a publié une analyse intermédiaire de l’étude EV-304 (également appelée KEYNOTE-B15). Cette étude compare Padcev en association avec pembrolizumab à la chimiothérapie néoadjuvante standard chez des patients éligibles à la chimiothérapie à base de platine, et a atteint ses principaux critères en termes de survie sans événement et de survie globale, établissant une base solide pour l’expansion des indications.

Tukysa en traitement de maintien montre une valeur clinique significative. Selon les données de l’étude de phase 3 HER2CLIMB-05, la combinaison Tukysa avec trastuzumab et pertuzumab en traitement de maintien de première ligne pour le cancer du sein HER2-positif métastatique réduit significativement le risque de progression ou de décès de 35,9%, renforçant sa position dans ce domaine.

Braftovi dans le traitement du cancer colorectal se distingue. En janvier 2026, l’étude BREAKWATER, cohorte 3, a montré que Braftovi en association avec cetuximab et FOLFIRI a obtenu un taux de réponse objective de 64,4%, nettement supérieur aux 39,2% du traitement standard, illustrant une activité clinique supérieure.

Prévision d’un chiffre d’affaires annuel compris entre 59,5 et 62,5 milliards de dollars

L’entreprise confirme ses prévisions financières pour 2026 : un chiffre d’affaires annuel compris entre 59,5 et 62,5 milliards de dollars, et un bénéfice par action ajusté de 2,80 à 3,00 dollars.

Les prévisions pour 2026 incluent environ 5 milliards de dollars de revenus liés à la COVID-19, ainsi qu’un impact négatif de 1,5 milliard de dollars dû à l’expiration de brevets. La société prévoit des dépenses de vente, d’information et d’administration ajustées d’environ 12,5 à 13,5 milliards de dollars, et des dépenses de R&D de 10,5 à 11,5 milliards. Le taux d’imposition effectif ajusté est estimé à environ 15%.

Ce guide financier intègre déjà les politiques de tarification actuelles (y compris la “tarification la plus favorisée” et le mécanisme de tarification TrumpRx) ainsi que l’impact potentiel des droits de douane en vigueur, mais ne prévoit pas de nouvelles politiques tarifaires futures. Ces hypothèses prudentes offrent une marge de manœuvre pour atteindre les objectifs de performance.

Pfizer indique également qu’en 2026, il n’envisage pas de rachat d’actions, privilégiant la réduction de l’endettement et le maintien d’une structure de capital équilibrée. Cette décision reflète l’importance accordée à la stabilité financière, tout en conservant une flexibilité pour les investissements stratégiques futurs.

Avertissement sur les risques et clauses de non-responsabilité