Gate Ventures Research Insights: Strategi Berbasis Stablecoin Sintetis — Membangun Lego Keuangan dengan Bunga

Gate Ventures

TL;DR

Stablecoin telah lama dianggap sebagai "permata mahkota industri cryptocurrency," tetapi pengembangan awal terutama berfokus pada stablecoin algoritmik, seperti AMPL dari Ampleforth dan UST (LUNA) dari Terra. Proyek-proyek ini berusaha untuk mengalihkan ketergantungan pada aset dolar AS dengan menggunakan mekanisme algoritmik untuk membangun "stablecoin dolar" yang terenkapsulasi, dengan tujuan mendorong adopsi besar-besaran stablecoin dalam ekosistem crypto dan DeFi, dan akhirnya memperluas ke pengguna off-chain tradisional. Selain ambisi bersama ini, kedua proyek juga mengambil jalur yang sangat berbeda. Ampleforth bertujuan untuk menciptakan unit penyelesaian asli yang sepenuhnya milik dunia crypto, dan oleh karena itu tidak mempertahankan peg 1:1 yang ketat dengan dolar AS. Sebaliknya, TerraUSD (UST) mencoba untuk mempertahankan peg yang stabil terhadap dolar agar dapat berfungsi lebih luas sebagai metode pembayaran dan penyimpan nilai.

Tahun ini, dengan kemunculan Ethena, stablecoin DeFi tidak lagi hanya terikat pada stabilitas harga tetapi mulai mengaitkan diri mereka pada "sumber hasil." Kategori baru "stablecoin berbasis strategi" sedang naik. Pada dasarnya, token-token ini mengemas strategi lindung nilai atau produk hasil risiko rendah menjadi aset yang dapat dipindah-tangankan yang bernilai $1. Misalnya, USDe dari Ethena berfungsi mirip dengan saham dana. Di baliknya terdapat strategi delta-netral yang mengambil posisi panjang pada stETH sambil menjual kontrak permanen untuk menghasilkan hasil, yang kemudian didistribusikan kepada pemegang dalam bentuk sUSDe. Karena struktur stablecoin ini sangat mirip dengan saham langganan di sebuah hedge fund, regulator seperti BaFin di Jerman telah mengklasifikasikannya sebagai sekuritas.

Saat meninjau secara sistematis mekanisme hasil di balik stablecoin, artikel ini mengklasifikasikannya menjadi sembilan kategori utama: peminjaman on-chain, aset dunia nyata (RWA), pembuatan pasar AMM, deposito CeFi, suku bunga tabungan protokol (seperti DSR), catatan suku bunga tetap, lindung nilai derivatif, hasil staking, dan brankas agregasi strategi. Dalam kondisi pasar saat ini, hasil tahunan dari saluran-saluran ini umumnya berada dalam kisaran 3–8%, meskipun pada periode khusus (seperti selama depeg USDC atau ketika suku bunga pendanaan melonjak), pengembalian dapat sesaat melebihi dua digit.

Meskipun proyek stablecoin berbasis strategi saat ini mungkin tampak sangat homogen di permukaan, perbedaan inti mereka terletak pada tiga dimensi kunci: keberlanjutan struktur hasil mereka, transparansi pengungkapan hasil mereka, dan apakah mereka dibangun di atas dasar kepatuhan regulasi. Saat ini, stablecoin yang didukung oleh aset dunia nyata (RWA), seperti USDY dan OUSG, memiliki keuntungan relatif dalam hal kepatuhan, karena telah menerima tingkat pengakuan regulasi tertentu. Namun, langit-langit pertumbuhan mereka dibatasi oleh batasan struktural pasar Treasury AS. Sebaliknya, stablecoin yang terhubung dengan derivatif seperti USDe menawarkan fleksibilitas dan potensi hasil yang lebih besar, tetapi mereka juga lebih bergantung pada open interest (OI) di pasar berjangka permanen, menjadikan mereka jauh lebih sensitif terhadap volatilitas pasar.

Dalam tren ini, penerima manfaat terbesar di antara proyek infrastruktur adalah Pendle. Protokol ini mendekomposisi aset yang menghasilkan bunga menjadi Token Pokok (PT) dan Token Hasil (YT), sehingga membangun pasar suku bunga on-chain dan mendorong standar "spread hedging" dan "transfer hasil". Seiring semakin banyak proyek stablecoin yang mengadopsi Pendle untuk mengelola arus kas mereka, TVL, volume perdagangan, dan mekanisme suapnya diharapkan akan mengalami pertumbuhan lebih lanjut.

Kami percaya bahwa masa depan stablecoin berbasis strategi akan berkembang menuju sifat modular, ramah regulasi, dan transparan dalam hasil. Proyek yang menampilkan sumber hasil yang unik, mekanisme penebusan yang kuat, dan parit likuiditas melalui adopsi ekosistem kemungkinan akan menjadi fondasi bagi generasi berikutnya dari "dana pasar uang on-chain." Namun, produk semacam itu mungkin masih diklasifikasikan sebagai sekuritas oleh regulator, dan tantangan kepatuhan yang mungkin terjadi tidak boleh diabaikan.

Stablecoin Berbasis Strategi

Stablecoin yang menghasilkan bunga menarik dari berbagai saluran pendapatan, termasuk protokol peminjaman, penambangan likuiditas, arbitrase netral pasar, imbal hasil U.S. Treasury RWA, produk opsi terstruktur, keranjang stablecoin yang terdiversifikasi, dan imbal hasil dari staking stablecoin. Berikut adalah ringkasan dari beberapa strategi penghasilan ini:

Gate Ventures

Kami akan melihat lebih dekat beberapa saluran suku bunga kunci yang memiliki inovasi mencolok, bersama dengan status terkini dan katalis potensialnya, untuk menilai prospek pengembangan masa depan mereka.

Pasar Peminjaman On-Chain

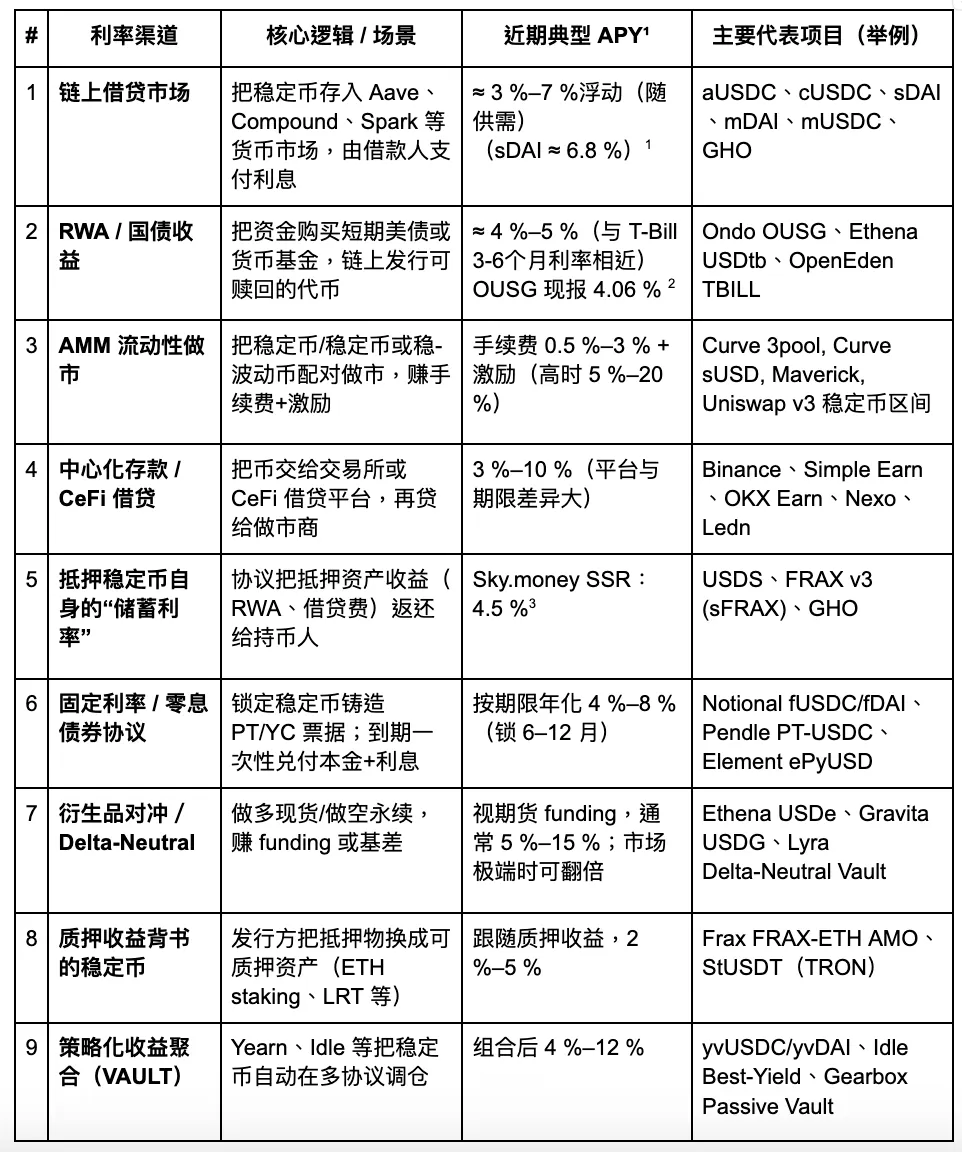

AAVE V3 USDC, sumber: AAVE

Grafik di atas menunjukkan tingkat pinjaman USDC di mainnet Ethereum AAVE V3, yang umumnya dianggap sebagai "tingkat acuan" untuk peminjaman on-chain. Di tengah sentimen pasar yang lemah dan permintaan modal yang tidak mencukupi, aktivitas peminjaman telah turun secara signifikan, menyebabkan tingkat tetap pada level yang relatif rendah sekitar 2% sejak awal tahun.

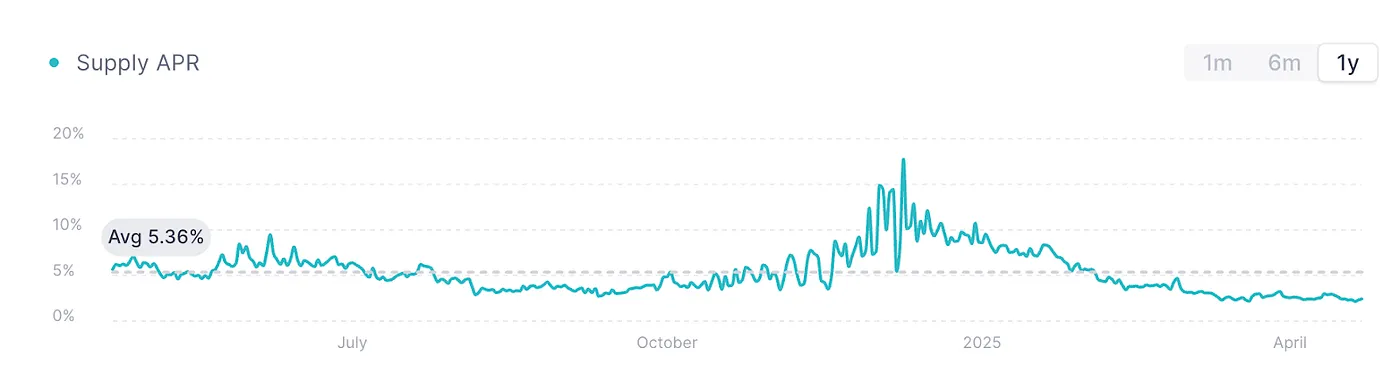

Pada saat yang sama, AAVE telah meluncurkan stablecoin aslinya GHO, yang didukung oleh mekanisme overcollateralization, dengan suku bunga yang juga ditentukan oleh permintaan pinjaman pasar. Meskipun sebagian besar stablecoin mainstream di platform ini dapat menghasilkan bunga, itu harus dilakukan melalui peminjaman, yang membatasi efisiensi modal. Saat ini, suku bunga peminjaman untuk GHO berfluktuasi sekitar 2–4%, sangat dipengaruhi oleh siklus pasar. Selama pasar bullish, suku bunga peminjaman tersebut dapat melonjak hingga 10%–20%, meskipun tetap sangat fluktuatif dan kurang stabil. Dalam lingkungan suku bunga yang sangat fluktuatif, Pendle dapat berfungsi sebagai alat untuk mengunci atau menebus sebagian bunga ini di muka. Pada titik ini, menggunakan Pendle untuk merealisasikan hasil masa depan di muka menjadi opsi yang layak.

Pasar RWA (Terutama Obligasi Negara AS)

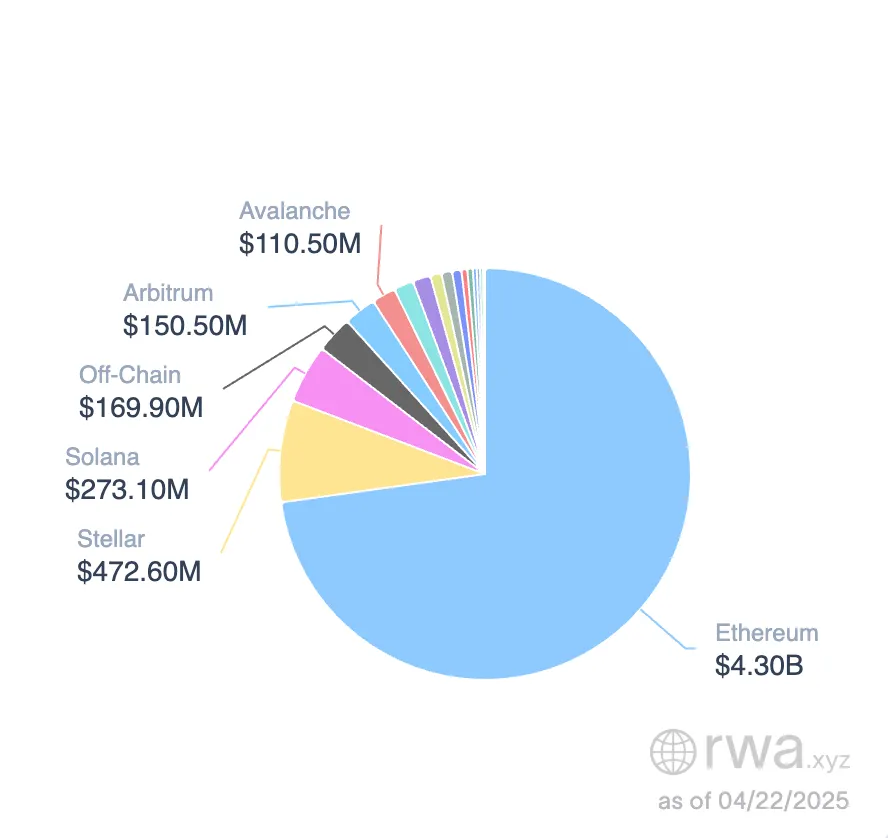

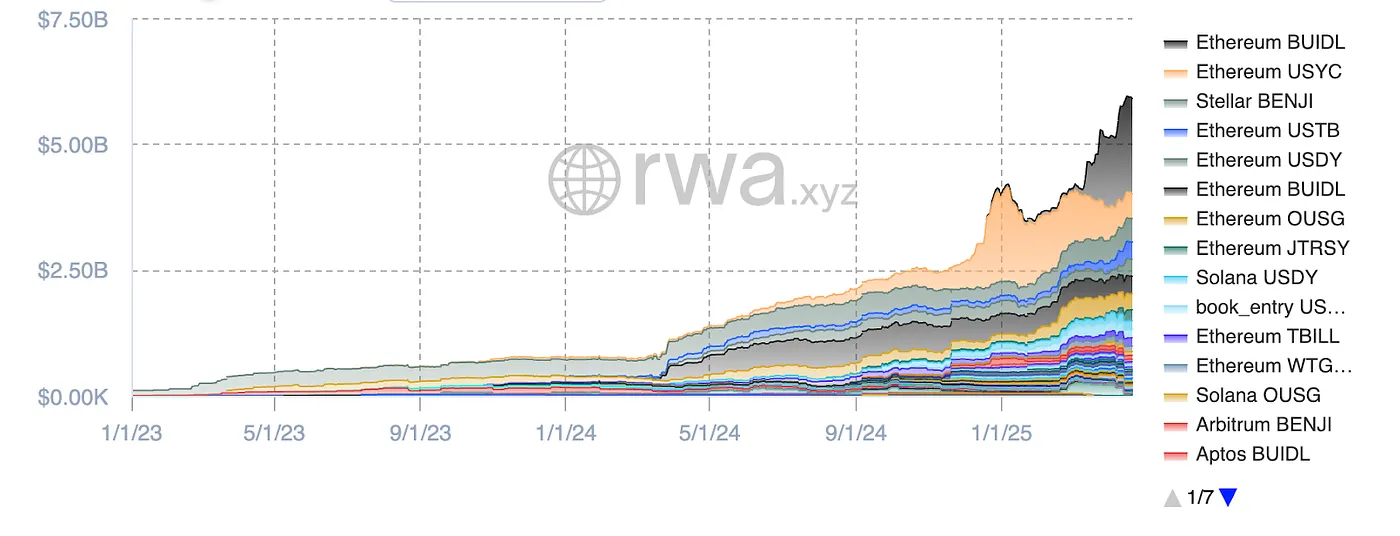

Peluang di Pasar Stablecoin RWA, Sumber Gambar: RWA.xyz

Saat ini, stablecoin yang didukung oleh Treasury AS menunjukkan tren pertumbuhan yang stabil, dengan total ukuran pasar mencapai $5,9 miliar. Ekosistem Ethereum mendominasi sektor ini, menyumbang lebih dari 80% pangsa pasar. Dalam hal kategori, BUILD milik BlackRock memegang pangsa terbesar pasar stablecoin yang didukung Treasury sebesar 32% (sekitar $1,9 miliar). Diikuti oleh USYC milik Circle (sekitar $490 juta) dan BENJI milik Franklin Templeton.

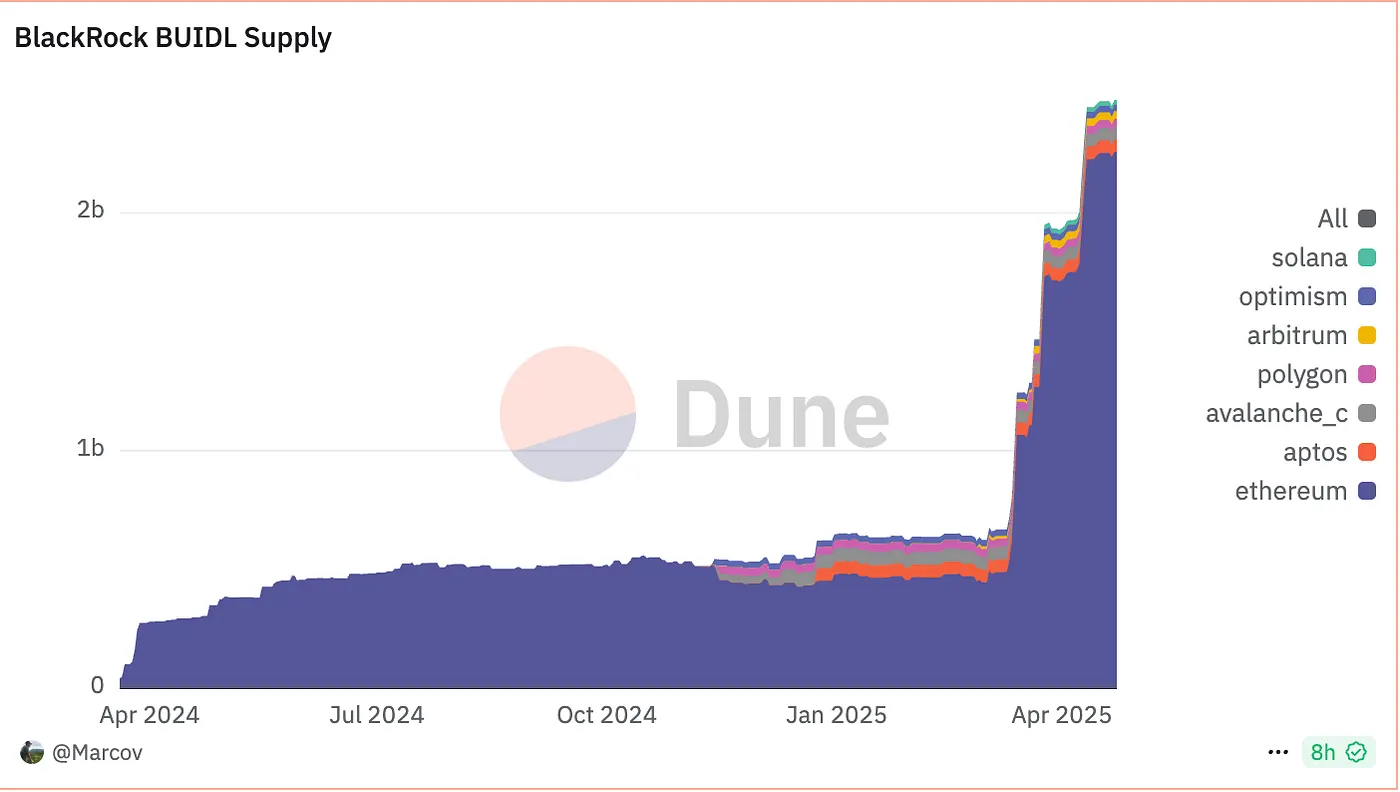

BUIDL Supply, sumber: Dune

Mengambil BUIDL sebagai contoh: meskipun terikat pada 1 USD, ini bukanlah stablecoin untuk pembayaran sehari-hari, melainkan acuan saham dana yang dibandingkan dengan Treasury AS jangka pendek, kas, dan perjanjian repo semalam. Pengguna dapat berlangganan menggunakan USDC/USD, dengan setiap BUIDL mewakili $1 dari pokok, sementara hasilnya didistribusikan melalui mekanisme rebase bulanan. Peserta awal termasuk Anchorage Digital Bank NA, BitGo, Coinbase, dan Fireblocks.

Pasokan BUIDL telah tumbuh dengan cepat, dengan ambang batas langganan minimum sebesar $5 juta. Per 1 Mei 2025, total 48 klien telah berpartisipasi, mendorong aset yang dikelola (AUM) menjadi $2,47 miliar. Menurut Ondo Finance, produk ini menawarkan imbal hasil tahunan (APY) sekitar 4%, sejalan dengan suku bunga Treasury AS yang berlaku untuk jatuh tempo 3 hingga 6 bulan.

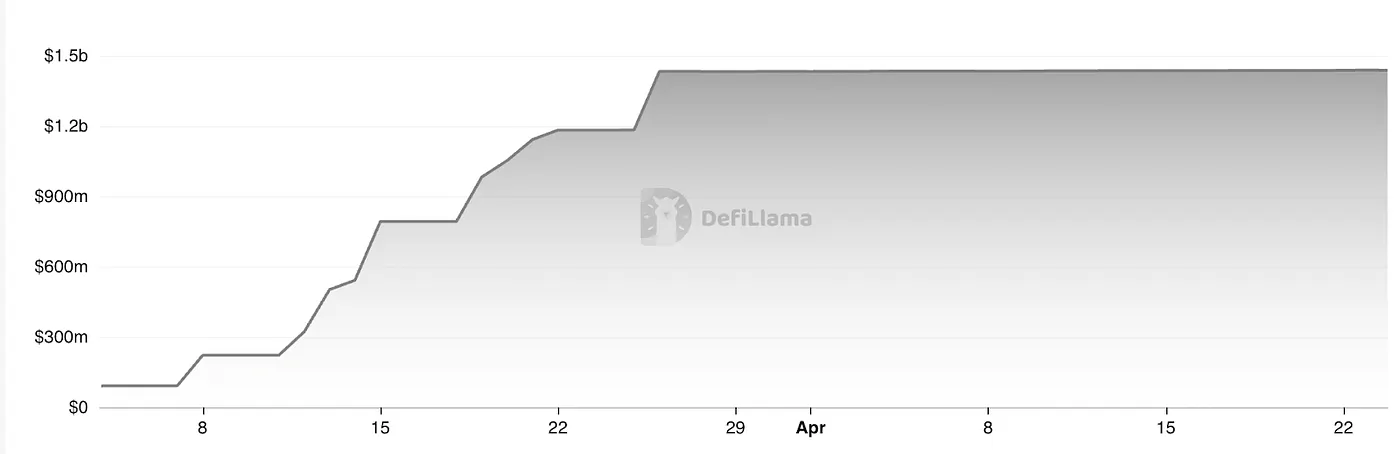

USDtb TVL, sumber: Defillama

Membangun di atas stablecoin gaya pasar uang yang ada, USDtb Ethena mewakili upaya inovatif. Produk ini dibangun dengan dana tokenisasi BUIDL sebagai aset dasarnya. Berbeda dengan OUSG Ondo dan BUIDL BlackRock, USDtb memungkinkan sirkulasi bebas. Saat ini, telah mencapai aset yang dikelola (AUM) sekitar $1,43 miliar dan telah membentuk kemitraan yang dalam dengan Bybit, dengan likuiditas pasar secara keseluruhan berjalan dengan baik.

Secara keseluruhan, pasar stablecoin yang didukung RWA berkembang pesat, dengan ukuran total sekitar $5,9 miliar. USDtb milik Ethena menawarkan titik acuan baru: jika regulator AS akhirnya mengizinkan model "stablecoin yang mendistribusikan bunga", batas pasar untuk produk semacam itu secara teori dapat sejajar dengan dana pasar uang AS—mencapai setinggi $6 triliun.

Namun, dalam jangka pendek hingga menengah, imbal hasil Treasury AS menghadapi tekanan turun. Karena pasar stablecoin saat ini terutama dipengaruhi oleh suku bunga daripada pembayaran, strategi stablecoin berbasis pasar uang mungkin menghadapi penurunan imbal hasil dalam waktu dekat. Namun, dari perspektif jangka panjang, sektor ini masih memiliki potensi pertumbuhan yang kuat.

“Suku Bunga” dari Stablecoin Beragunan

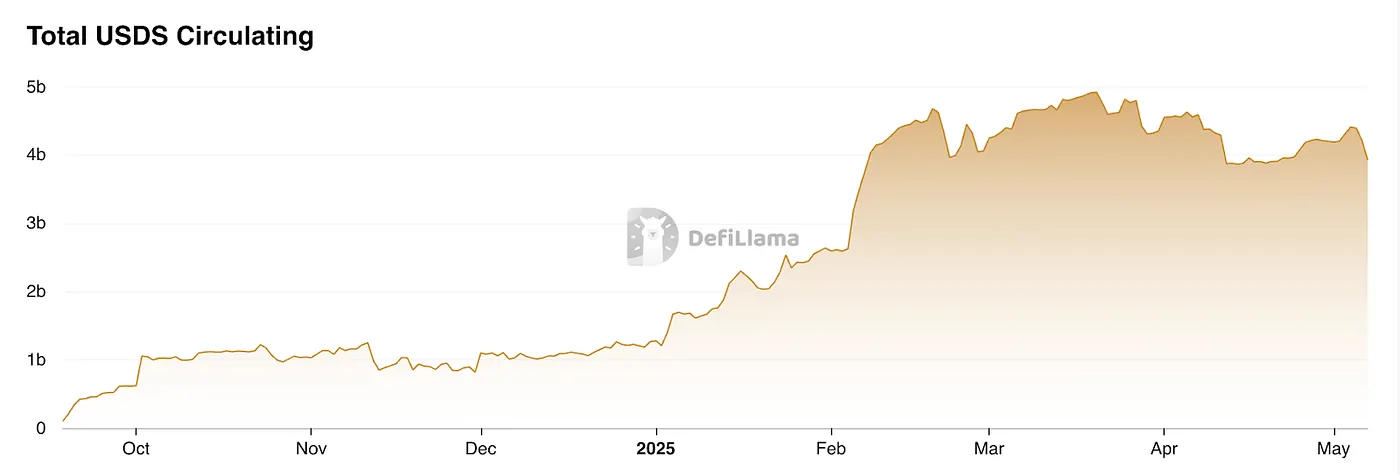

DSR (Dai Savings Rate) awalnya diperkenalkan oleh MakerDAO dan sejak itu berkembang menjadi modul SSR (Stablecoin Savings Rate) di Sky.money. Modul ini memungkinkan pemegang USDS untuk mendapatkan bagian dari pendapatan protokol dengan tingkat tahunan. Bunga terakumulasi secara real-time per blok, tanpa penguncian dan tanpa biaya, memungkinkan pengguna untuk menyetor dan menarik kapan saja.

Hasil berasal dari keuntungan yang dihasilkan oleh MakerDAO/Sky.money. Untuk mempromosikan adopsi yang lebih luas dari USDS di DeFi, Sky.money telah menetapkan mekanisme insentif yang mengalokasikan sebagian pendapatan protokol ke tingkat tabungan USDS. Saat ini, tingkat ini sekitar 4,5% APY.

Pertumbuhan USDS, sumber: Defillama

Pada dasarnya, ini mewakili model stablecoin gaya dividen protokol. Selama penurunan pasar, Sky.money mengalihkan keuntungan—yang awalnya dimaksudkan untuk mendukung token aslinya—menuju adopsi USDS, yang dapat melemahkan dukungan harga untuk token aslinya. Namun, dalam kondisi bullish, pengalokasian kembali pendapatan token secara moderat sebagai imbalan untuk pertumbuhan protokol secara keseluruhan dapat membantu meningkatkan nilai token, menjadikannya strategi yang masuk akal. Karena model ini sangat terkait dengan protokol itu sendiri, Sky.money harus memiliki pengaruh yang cukup untuk benar-benar mendorong USDS menjadi unit akuntansi yang banyak digunakan. Ini adalah tujuan yang sangat ambisius dan secara inheren menantang.

Hedging Derivatif + Hasil Staking

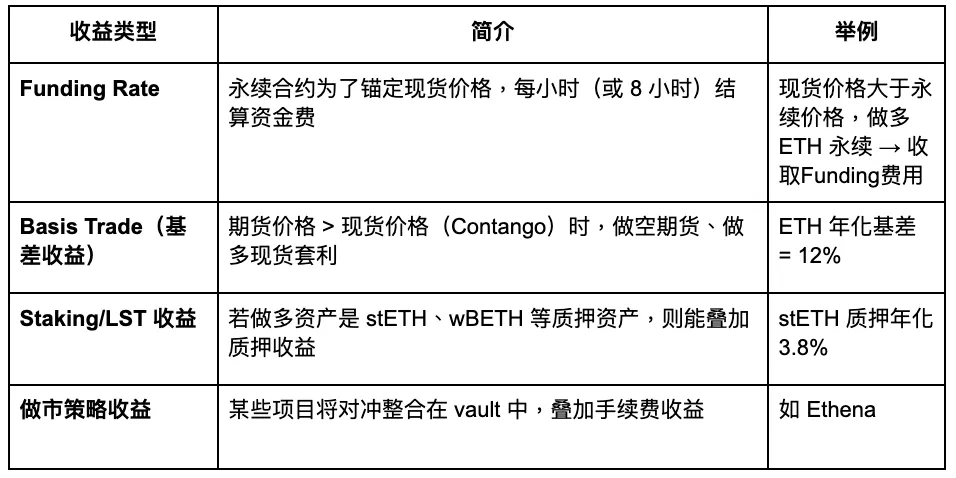

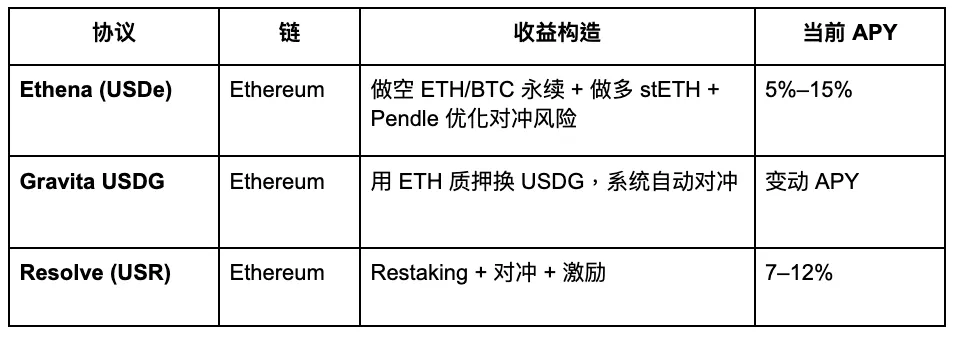

Tingkat lindung nilai derivatif (juga dikenal sebagai tingkat delta-netral) adalah sumber hasil yang berasal dari pasar derivatif. Ini bekerja dengan cara secara bersamaan memegang posisi beli dan jual untuk mengunci risiko harga berdasarkan arah (Delta), sambil menangkap keuntungan dari suku bunga pendanaan atau selisih antara harga futures dan harga spot. Di pasar derivatif, futures permanen adalah instrumen utama. Ada beberapa jenis hasil dalam kategori ini:

Gate Ventures

Beberapa proyek perwakilan adalah sebagai berikut:

Gate Ventures

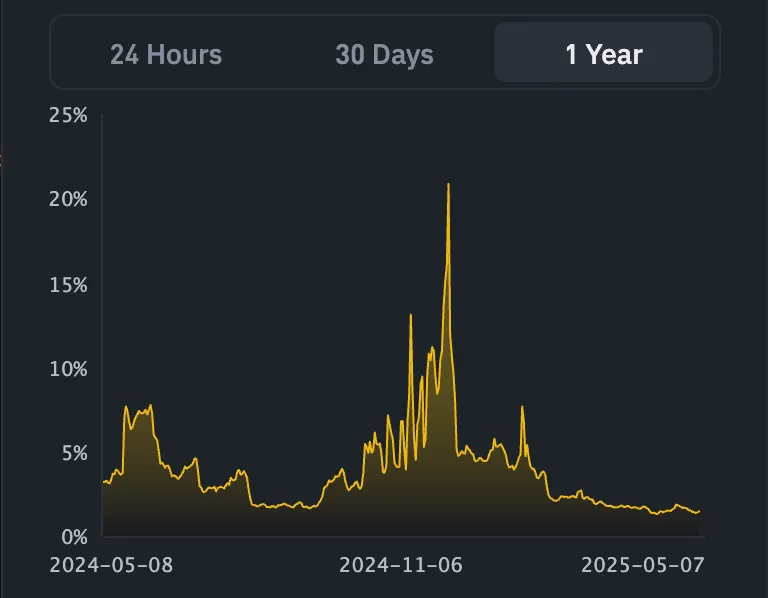

USDe APY, Sumber: Exponential.FI

USR Bunga, sumber: Resolve

Di atas menunjukkan perubahan suku bunga koin stabil untuk USDe dan USR. Secara keseluruhan, sebagai koin stabil delta-netral pertama, USDe menetapkan patokan, sementara USR mengikuti sebagai pesaing. Strategi promosi saat ini adalah untuk menarik simpanan pengguna dengan suku bunga yang lebih tinggi, meskipun pada dasarnya, tidak berbeda jauh dari Ethena.

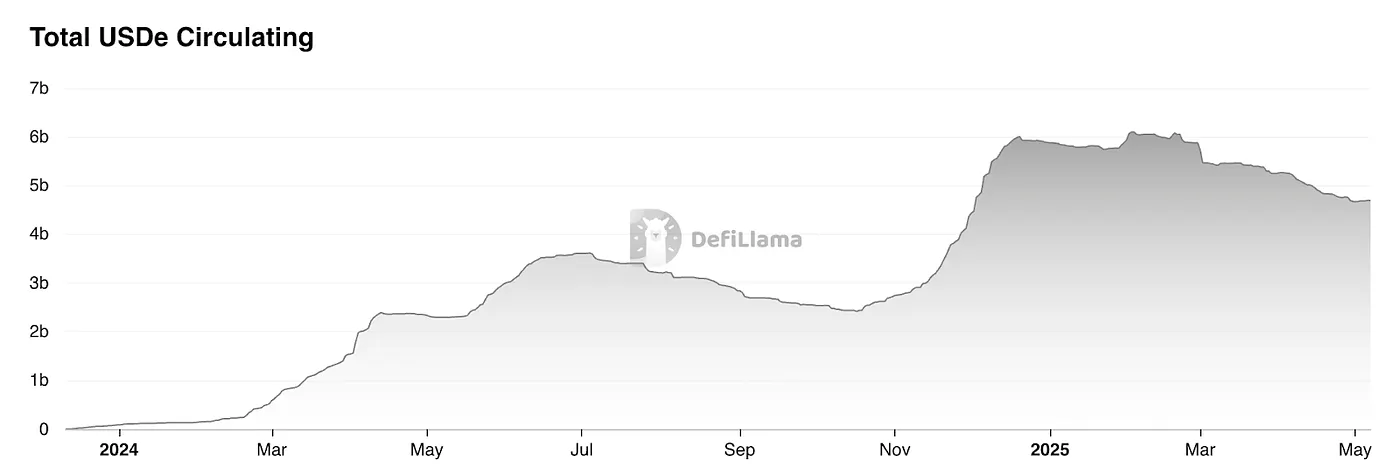

TVL USDe, sumber: Defillama

Menurut data DefiLlama, kapitalisasi pasar stablecoin Ethena telah menurun secara signifikan setelah airdrop-nya, jatuh sekitar 20% dari puncaknya. Penurunan ini terutama disebabkan oleh penurunan imbal hasil USDe. Selain itu, stablecoin saat ini menghadapi dilema "Lego finansial" yang lebih luas—yakni, kurangnya permintaan dunia nyata yang kaku. Intinya, banyak dari produk ini berfungsi lebih seperti struktur dana yang dirancang untuk menangkap arbitrase tingkat pendanaan.

Proses pencetakan stablecoin berbasis suku bunga pendanaan (stablecoin Δ-netral) adalah sebagai berikut:

Beli jumlah aset spot yang setara (atau LST).

Buka posisi pendek dengan nilai nominal yang sama di pasar futures perpetu.

Dengan demikian, pencetakan stablecoin senilai 1 USD ≈ 1 USD spot + 1 USD posisi pendek notional, yang berarti bahwa kapasitas pencetakan teoretis dibatasi oleh open interest (OI) yang ada di pasar futures perpetu.

Ethereum OI, sumber: Coinglass

Menurut statistik dari Coinglass, total bunga terbuka (OI) ETH di berbagai bursa utama saat ini sekitar $20 miliar. Berdasarkan perkiraan konservatif, batas kapitalisasi pasar untuk USDe adalah sekitar $4 miliar.

Semua OI token, sumber: Coinglass

Jika kita mempertimbangkan total OI di seluruh jaringan, ukuran pasar untuk strategi hedging suku bunga adalah sekitar $120 miliar. Secara konservatif, jenis strategi ini dapat menangkap sekitar 20% dari pangsa pasar, atau sekitar $24 miliar.

Dengan kata lain, pasar yang dapat dijangkau yang diperkirakan secara konservatif untuk seluruh sektor strategi lindung nilai tingkat pendanaan adalah $24 miliar. Berdasarkan ini, untuk USDe, yang fokus utamanya adalah pada pasar ETH, ukuran pasar potensial adalah sekitar $4–8 miliar. Saat ini, pasokan USDe yang beredar sekitar $4,6 miliar dan tren menurun, menunjukkan bahwa pertumbuhannya sudah mendekati batas atas, dengan langit-langit yang jelas terlihat.

Vault Agregasi Strategi

Misalnya, Idle Best-Yield telah menerapkan sistem strategi otomatis di Ethereum dan Polygon yang secara dinamis menyesuaikan posisi berdasarkan peluang arbitrase on-chain untuk memaksimalkan hasil stablecoin. Demikian pula, HLP Hyperliquid juga dapat dilihat sebagai kolam hasil stablecoin berbasis strategi, dengan pengembalian yang terutama berasal dari bertindak sebagai pihak lawan untuk posisi pedagang ritel. Meskipun model multi-strategi ini dapat memberikan pengembalian yang lebih tinggi, mereka juga datang dengan eksposur risiko yang jauh lebih tinggi.

Binance Meluncurkan LDUSDT

Kita harus selalu mendekati jenis stablecoin ini dengan hati-hati, karena pada dasarnya menyerupai saham langganan dari hedge fund. Seperti yang dijelaskan Binance dalam pengantar LDUSDT, itu bukanlah stablecoin tetapi lebih merupakan jenis aset margin baru yang dirancang untuk pengguna yang berlangganan produk tabungan fleksibel Simple Earn USDT. LDUSDT adalah bentuk terbungkus dari USDT, yang dapat berfungsi baik sebagai aset jaminan margin untuk kontrak maupun sebagai cara untuk mendapatkan bunga tahunan dari Binance Simple Earn. Oleh karena itu, imbal hasil yang mendasarinya tergantung pada pasar pinjaman dalam modul Simple Earn Binance.

APR sederhana, sumber: Binance

Stablecoin berbasis strategi yang diwakili oleh USDe dari Ethena dapat dianggap sebagai bentuk inovatif. Secara keseluruhan, kenaikan stablecoin berbasis strategi mencerminkan pergeseran menuju konservatisme di pasar crypto, tetapi juga dapat dilihat sebagai kemajuan. Berbeda dengan siklus sebelumnya dari stablecoin yang mengandalkan subsidi untuk mendorong pertumbuhan, stablecoin saat ini lebih bergantung pada strategi yang beragam dan organik yang menghasilkan imbal hasil nyata, memberi mereka keberlanjutan yang lebih kuat. Namun, setelah poin atau subsidi airdrop token dihilangkan, imbal hasil tahunan mereka tidak menunjukkan keunggulan yang jelas dibandingkan dengan Surat Utang AS.

Pada saat yang sama, sinergi dalam ekosistem DeFi belum sepenuhnya dilepaskan, membuat stablecoin masih sebagian besar terkurung pada kasus penggunaan internal "Lego finansial" daripada mendorong adopsi besar-besaran yang nyata. Mendapatkan bursa untuk mencantumkan stablecoin sintetis semacam itu adalah langkah penting menuju adopsi Web3 yang lebih luas. Saat ini, Ethena maju relatif cepat di area ini, dengan Bybit dan Bitget sudah mencantumkan pasangan perdagangannya, dan Gate telah menjalin kemitraan strategis dengan Ethena. Namun, hasilnya tetap tidak memuaskan, karena volume perdagangan 24 jam USDe/USDT di seluruh pasar masih di bawah $100 juta.

Tinjauan Proyek Stablecoin

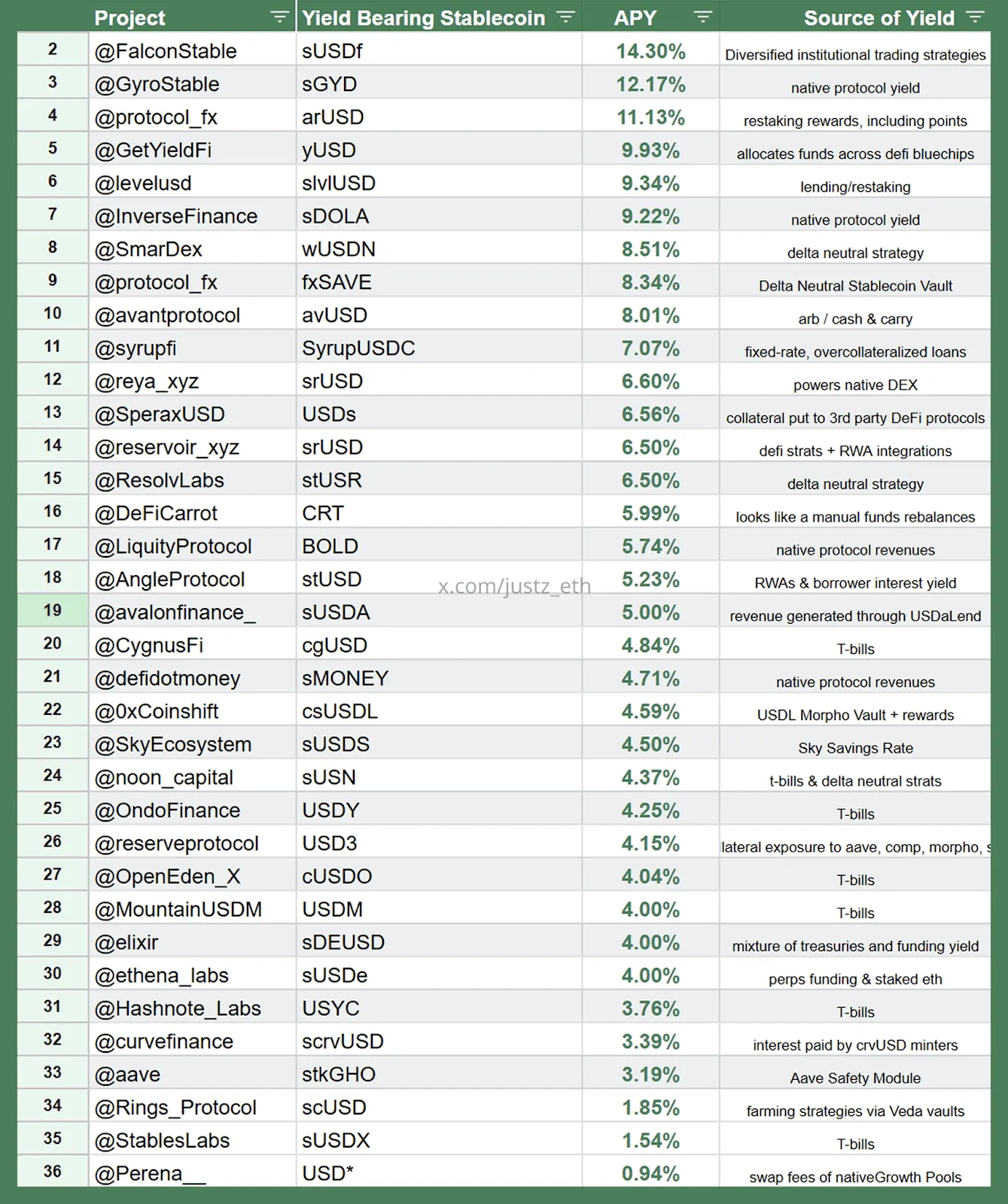

Lanskap Stablecoin Sintetis yang Didukung Strategi, sumber:justz_eth

Di atas menunjukkan lebih banyak stablecoin sintetis berbasis strategi, dan grafik tersebut juga menentukan strategi sumber hasil yang sesuai dengan setiap stablecoin.

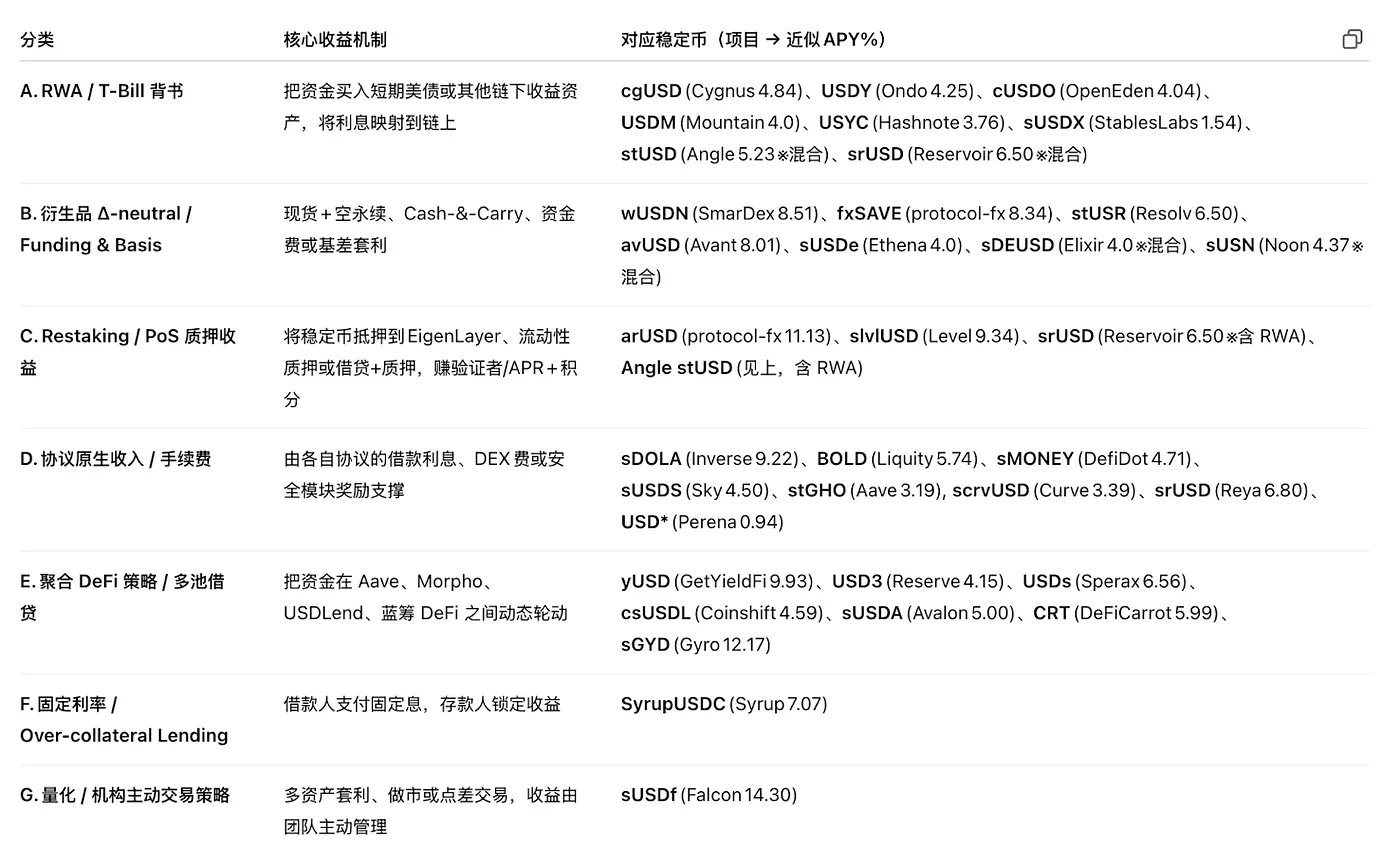

Klasifikasi Strategi, sumber:justz_eth

Beberapa proyek stablecoin populer di pasar saat ini mendapatkan hasil aset sintetis mereka dari strategi yang telah kita sebutkan sebelumnya. Namun, perlu dicatat bahwa banyak proyek mungkin memiliki angka TVL yang terinflasi, dengan beberapa bahkan memiliki pengaturan khusus dengan pemegang besar. Pembaca sebaiknya mendekati angka-angka ini dengan hati-hati. Pada intinya, stablecoin ini lebih dekat dengan langganan saham dana lindung nilai, yang juga mengekspos mereka pada risiko hukum untuk diklasifikasikan sebagai sekuritas.

Dalam hal pangsa pasar, sektor stablecoin yang didukung oleh Departemen Keuangan AS relatif lebih besar dalam skala. Keberhasilan penerapan adopsi berskala besar di jalur ini sangat bergantung pada regulasi yang mendukung dan integrasi dengan sistem perbankan, itulah sebabnya kami memiliki pandangan yang relatif lebih positif terhadap proyek-proyek ini. Strategi lainnya—seperti suku bunga pinjaman, hasil restaking, suku bunga bebas risiko dari derivatif, dan pendapatan protokol—masing-masing menghadapi batasan yang jelas, jadi partisipasi harus dilakukan dengan hati-hati.

Pendekatan Baru terhadap Bunga

Berikut adalah beberapa ide kami, yang diberikan hanya sebagai referensi untuk para pengusaha:

Pertama adalah cara baru untuk memanfaatkan aset. Sebagai jembatan kunci antara TradFi dan Web3, BTC memiliki kapitalisasi pasar dalam triliunan dolar. Jika BTC-Fi dapat dimanfaatkan untuk memperkenalkan tingkat bunga dasar ke dalam stablecoin dan membangun sistem stablecoin berbasis ekosistem BTC, maka kesulitan promosi mungkin lebih rendah dibandingkan dengan ekosistem blockchain lainnya. Tantangannya, bagaimanapun, terletak pada kurangnya infrastruktur dasar di dalam BTC itu sendiri. Salah satu titik masuk yang mungkin bisa berasal dari off-chain, seperti memulai strategi arbitrase tingkat kontrak di sekitar BTC, tetapi logika keseluruhan masih berada dalam lingkup dana lindung nilai berbasis strategi.

Kedua adalah aplikasi baru dari strategi. Dalam teori, setiap strategi arbitrase dapat berfungsi sebagai sumber hasil untuk stablecoin. Misalnya, MEV on-chain, spread volatilitas yang diimplikasikan vs. yang direalisasikan (IV-RV), arbitrase volatilitas lintas jatuh tempo, hasil GameFi, atau bahkan biaya keamanan yang disediakan oleh EigenLayer AVS dan pendapatan dari perangkat DePIN dapat semua dimasukkan ke dalam mekanisme bunga stablecoin, sehingga melahirkan model suku bunga stablecoin yang baru.

Dengan demikian, ini masih termasuk dalam kategori stablecoin sintetis berbasis strategi, bukan stablecoin tradisional yang didukung oleh aset dunia nyata. Kapasitas pasar mereka dibatasi oleh ruang yang layak dari strategi itu sendiri—yaitu, ukuran pasar dasar yang mereka andalkan. Saat ini, sebagian besar pasar terkait ini tetap relatif kecil. Namun, dalam jangka panjang, seiring dengan terus berkembangnya DeFi, jalur ini memiliki potensi pertumbuhan yang kuat—terutama karena banyak dari strategi ini sangat terkait dengan kripto, menjadikannya lebih responsif terhadap dinamika pasar di blockchain.

Pendle: Penerima Manfaat dari Perang Stablecoin

Bunga tetap adalah mekanisme hasil inovatif yang dirancang untuk memberikan pengguna pengembalian tetap yang dapat diprediksi, mirip dengan obligasi nol kupon dalam keuangan tradisional. Di pasar tradisional, obligasi nol kupon diterbitkan dengan diskon terhadap nilai nominal dan ditebus pada nilai nominal saat jatuh tempo, tanpa membayar bunga selama periode kepemilikan. Pengembalian investor berasal dari selisih antara harga beli dan jumlah tebusan. Dalam DeFi, mekanisme serupa telah diperkenalkan oleh Pendle, yang meng-tokenisasi hasil masa depan dari aset yang menghasilkan hasil, memungkinkan pengguna untuk:

Amankan imbal hasil tetap: Dengan membeli token yang mewakili pokok dan menyimpannya hingga jatuh tempo, pengguna dapat mengamankan pendapatan tetap.

Berspekulasi tentang hasil: Dengan membeli token yang mewakili hasil masa depan, pengguna dapat bertaruh pada perubahan suku bunga.

Tingkatkan efisiensi modal: Dengan menjual hasil masa depan untuk likuiditas segera sambil mempertahankan kepemilikan pokok.

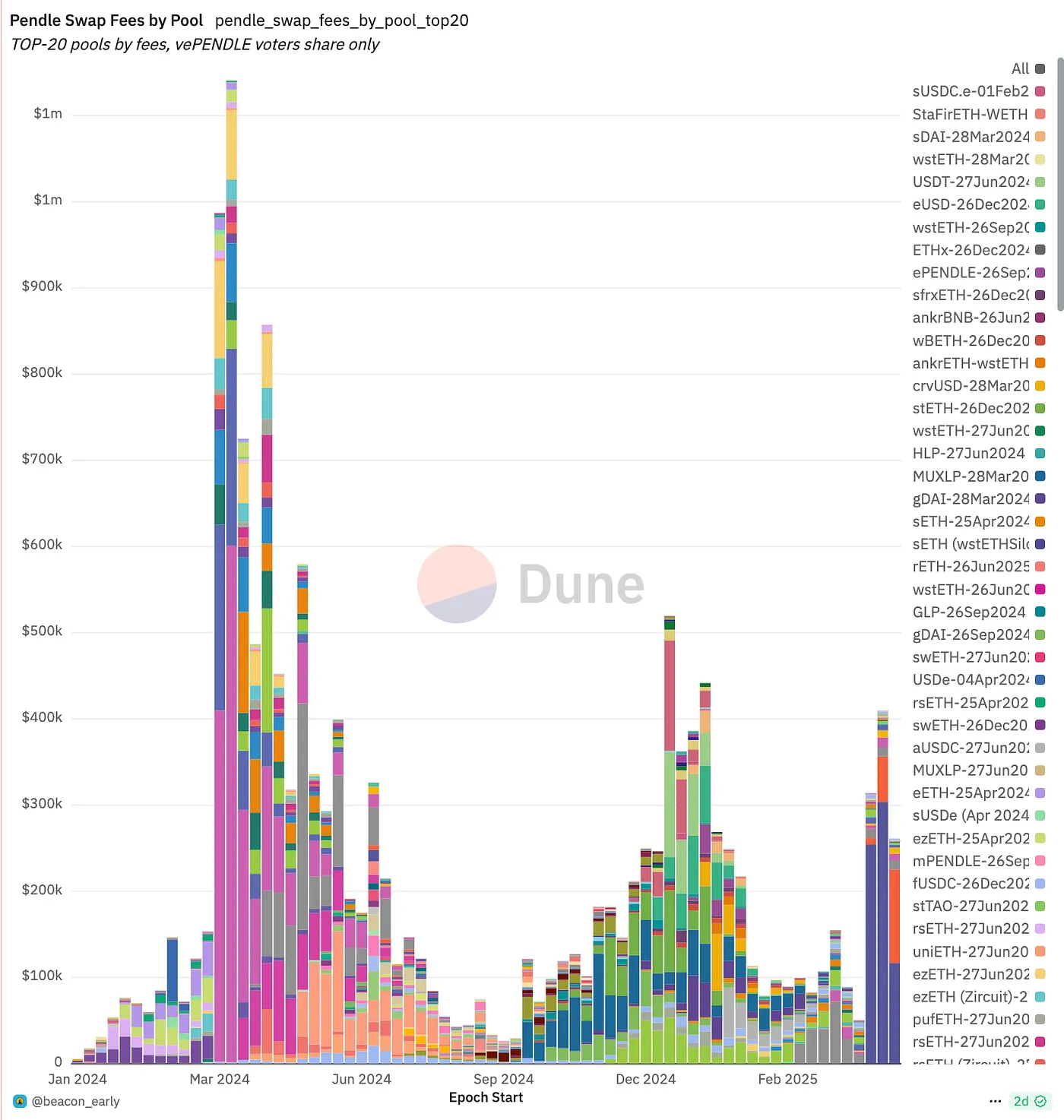

Pendle Snapshot, sumber:pendle

Pendle adalah protokol DeFi yang fokus pada tokenisasi hasil, memungkinkan pengguna untuk membagi aset yang menghasilkan hasil menjadi PT (Token Pokok) dan YT (Token Hasil), yang kemudian dapat diperdagangkan di platformnya. Pada dasarnya, Pendle telah membangun pasar perdagangan di sekitar suku bunga itu sendiri, menyediakan mekanisme lindung nilai untuk strategi hasil yang mendasari stablecoin, sehingga memungkinkan penciptaan suku bunga tetap.

Selama boom LRT sebelumnya, harga token Pendle pernah mengalami penurunan tajam setelah peluncuran token EigenLayer. Namun, dengan munculnya stablecoin berbasis strategi, TVL Pendle telah mengalami pertumbuhan eksplosif. Ini secara bertahap membangun dirinya sebagai "lapisan pertukaran suku bunga" inti untuk aset-aset tersebut: penerbit stablecoin dapat menggunakan Pendle untuk menjual hasil masa depan di muka guna mengurangi risiko, sementara spekulan dan manajer aset dapat membeli atau membuat pasar aliran hasil ini. Dengan peluncuran lebih banyak stablecoin hasil Δ-netral dan hibrida RWA, TVL Pendle, volume perdagangan, pendapatan biaya, dan ekosistem vePENDLE semuanya telah meningkat secara bersamaan. Saat ini, Pendle telah menetapkan posisi dominan hampir monopolistik dalam sektor ini.

Sumber:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Pemberitahuan:

Konten ini tidak merupakan tawaran, permohonan, atau rekomendasi. Anda harus selalu mencari nasihat profesional independen sebelum membuat keputusan investasi. Harap dicatat bahwa Gate dan/atau Gate Ventures dapat membatasi atau melarang sebagian atau seluruh layanan untuk pengguna dari wilayah yang dibatasi. Harap baca perjanjian pengguna yang berlaku untuk informasi lebih lanjut.

Tentang Gate Ventures

Gate Ventures adalah divisi modal ventura dari Gate, yang fokus pada investasi dalam infrastruktur terdesentralisasi, ekosistem, dan aplikasi yang akan membentuk kembali dunia di era Web 3.0. Gate Ventures bermitra dengan pemimpin industri global untuk memberdayakan tim dan startup dengan visi dan kemampuan inovatif, mendefinisikan ulang cara masyarakat dan keuangan berinteraksi.

Website: https://www.gate.com/ventures

Terima kasih atas perhatian Anda.

Bagikan

Konten

TL;DR

Stablecoin Berbasis Strategi

Pasar Peminjaman On-Chain

Pasar RWA (Terutama Obligasi Negara AS)

“Tingkat Bunga” dari Stablecoin Terlindungi

Lindung Nilai Derivatif + Hasil Staking

Binance Meluncurkan LDUSDT

Tinjauan Proyek Stablecoin

Pendekatan Baru terhadap Bunga

Pendle: Penerima Manfaat dari Perang Stablecoin

Tentang Gate Ventures