Pergolakan di Sektor Stablecoin

Intisari Utama

- Kapitalisasi pasar stablecoin mencapai USD 280 miliar, naik 40% sejak awal tahun. USDT (64%) dan USDC (25%) masih mendominasi pangsa pasar, sementara USDe tumbuh 133% pasca GENIUS Act, menjadi stablecoin terbesar ketiga.

- Dengan GENIUS Act yang menetapkan standar pencadangan stablecoin menggunakan Treasury AS, para penerbit kini berfokus pada distribusi, cakupan ekosistem, dan kemampuan memperluas adopsi.

- Pendapatan Circle berasal dari bunga cadangan USDC, terutama di Ethereum dan Solana. Namun, sebagian besar aktivitas transaksi USDC memberikan pendapatan kepada Coinbase (melalui proses sequencing di Base) serta ke Ethereum dan Solana melalui biaya dan nilai ekstraksi maksimal (MEV).

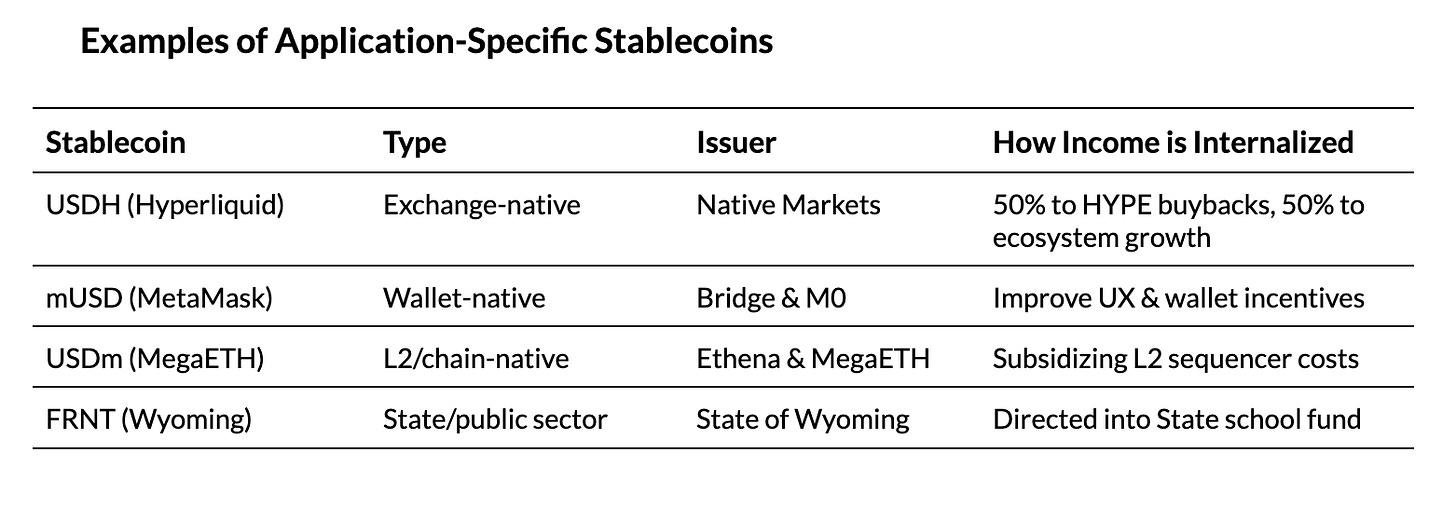

- Kondisi tersebut mendorong lahirnya stablecoin khusus aplikasi dan chain yang berfokus pada stablecoin, guna mengoptimalisasi nilai dari seluruh stack.

Pendahuluan

Pergerakan sektor stablecoin sangat dinamis dan belum menunjukkan tanda perlambatan. Pada Mei lalu, kami merilis laporan sektor stablecoin yang membahas beragam jenis stablecoin, model cadangan, dan penerbit lintas jaringan. Selama beberapa bulan terakhir, regulasi stablecoin AS melalui GENIUS Act telah disahkan, dan IPO Circle membawa model bisnis stablecoin ke ranah publik. Persaingan semakin sengit dan dinamis, mulai dari Tether yang masuk ke pasar AS dengan USAT, perebutan ticker USDH di Hyperliquid, hingga munculnya jaringan pembayaran baru yang dikembangkan oleh Stripe dan Circle.

Dalam konteks tersebut, edisi State of the Network Coin Metrics kali ini membahas perubahan besar di sektor stablecoin pada lanskap regulasi dan suku bunga yang terus berubah. Dengan GENIUS Act yang menetapkan standar pencadangan stablecoin menggunakan Treasury AS, persaingan semakin menitikberatkan pada siapa yang menguasai dan mengelola distribusi. Kami memetakan sumber pendapatan USDC Circle lintas blockchain untuk memahami dorongan di balik pengembangan stablecoin eksklusif dan kemunculan jaringan khusus.

Persaingan Pasca GENIUS Act

Lanskap Pasar Terkini

GENIUS Act disahkan pada 18 Juli, menghadirkan regulasi bagi penerbit stablecoin pembayaran berbasis dolar. Persyaratan utamanya: cadangan 100% dalam aset likuid dan aman (kas, surat utang negara AS jangka pendek, dan reksa dana pasar uang), serta larangan penerbit menawarkan bunga atas stablecoin. Implikasi utamanya, pencadangan stablecoin kini lebih seragam antar penerbit.

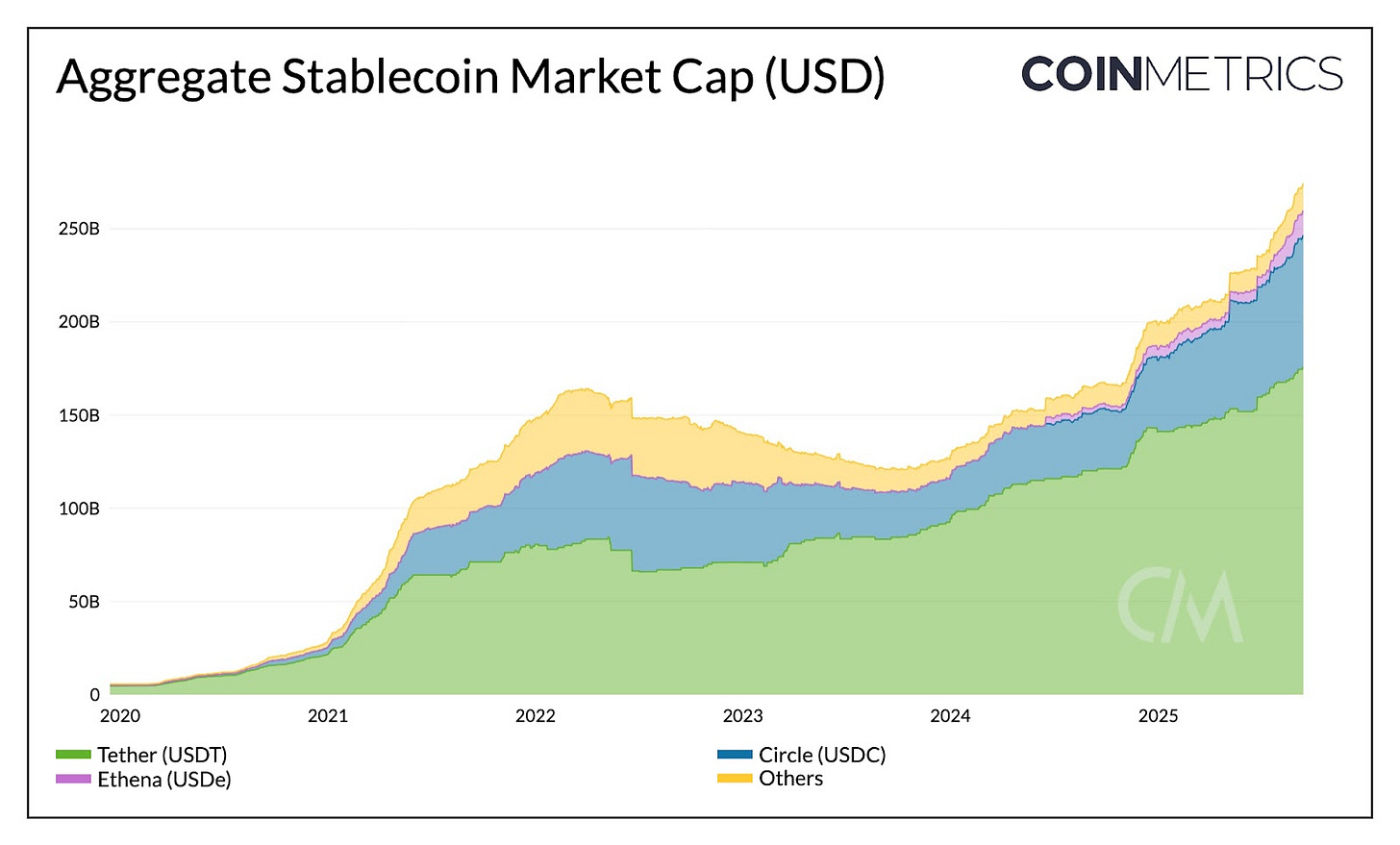

Saat ini, kapitalisasi pasar stablecoin menembus USD 275 miliar, meningkat 40% sepanjang tahun. USDT dari Tether memimpin dengan pangsa pasar 64% (USD 177 miliar), dominan di Ethereum (50%) dan Tron (47%), sedangkan USDC dari Circle menempati posisi kedua (25%, USD 71 miliar) di Ethereum, Solana, Arbitrum, dan jaringan lain.

Sumber: Coin Metrics Network Data Pro

Langkah Tether ke Pasar AS

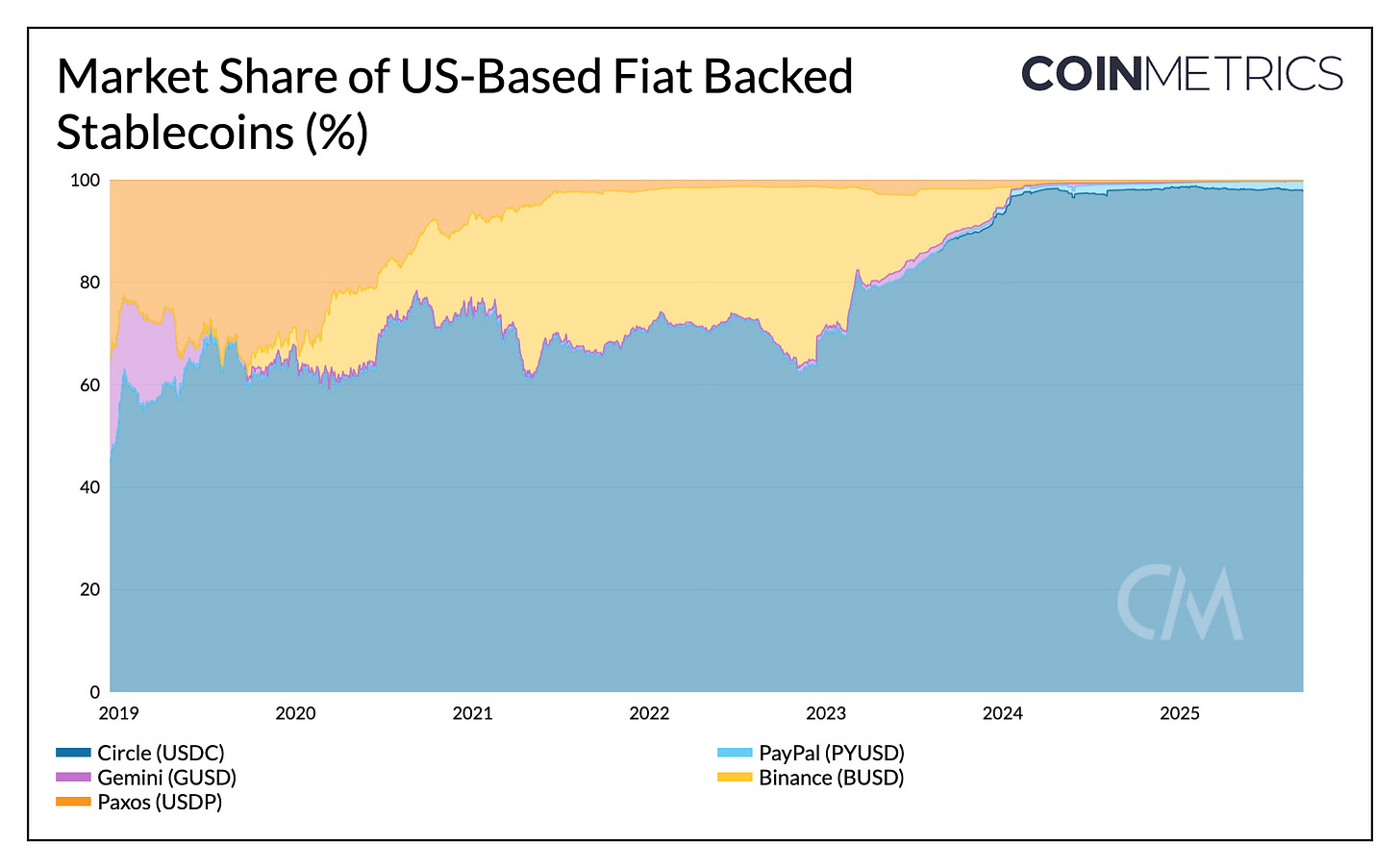

Tether selama ini beroperasi sebagai penerbit offshore yang berkantor pusat di El Salvador dan USDT melayani permintaan pasar negara berkembang. Di sisi lain, USDC Circle memperoleh keuntungan dari status regulasi di pasar AS, hingga kini menguasai 97% stablecoin beredar di AS.

Pada 2025, USDC naik sekitar 6% pangsa pasar, USDT turun 7%. Namun, USAT sebagai stablecoin compliant AS dari Tether, berpotensi menggeser dominasi USDC di onshore. Dengan Anchorage Digital sebagai penerbit dan Cantor Fitzgerald pengelola cadangan, USAT perlu memperkuat listing dan likuiditas guna menyaingi multi-chain USDC serta distribusi lewat mitra seperti Coinbase.

Sumber: Coin Metrics Network Data Pro

Dinamika Imbal Hasil dan Suku Bunga

Larangan imbal hasil di GENIUS Act dan perubahan suku bunga berdampak signifikan pada persaingan. Pemegang stablecoin tidak menerima imbal hasil langsung, sehingga pendapatan bunga Treasury AS tetap diterima penerbit. Tether dan Circle memegang lebih dari USD 145 miliar Treasury, Tether menyimpan pendapatan bunganya dan Coinbase secara tak langsung mengalirkan bunga USDC ke pemegang.

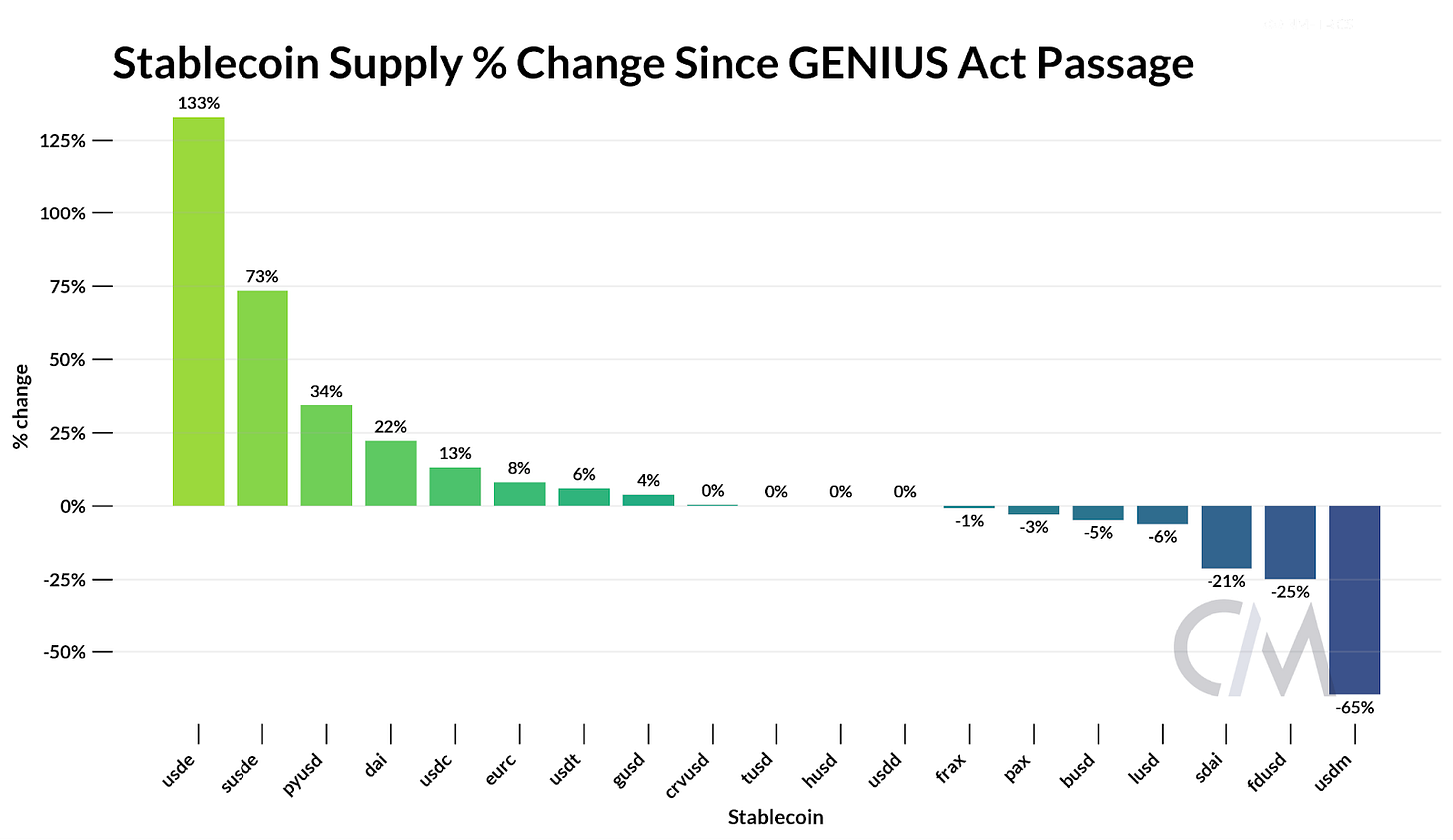

Kondisi ini memicu minat terhadap stablecoin yang menawarkan imbal hasil dan sumber on-chain imbal hasil via staking atau lending. USDe Ethena tumbuh 133%, sUSDe naik 73% sejak GENIUS Act, menjadikan USDe stablecoin terbesar ketiga (USD 13,6 miliar). Melalui basis trade yang di-tokenisasi dan strategi delta-netral (staking ETH dan perpetual futures), Ethena mampu menawarkan imbal hasil kompetitif meski suku bunga turun.

Sumber: Coin Metrics Network Data Pro

Kondisi ini menunjukkan persaingan beralih dari model cadangan ke aspek distribusi, imbal hasil, dan pertumbuhan ekosistem.

Pemetaan Pendapatan Circle di Blockchain

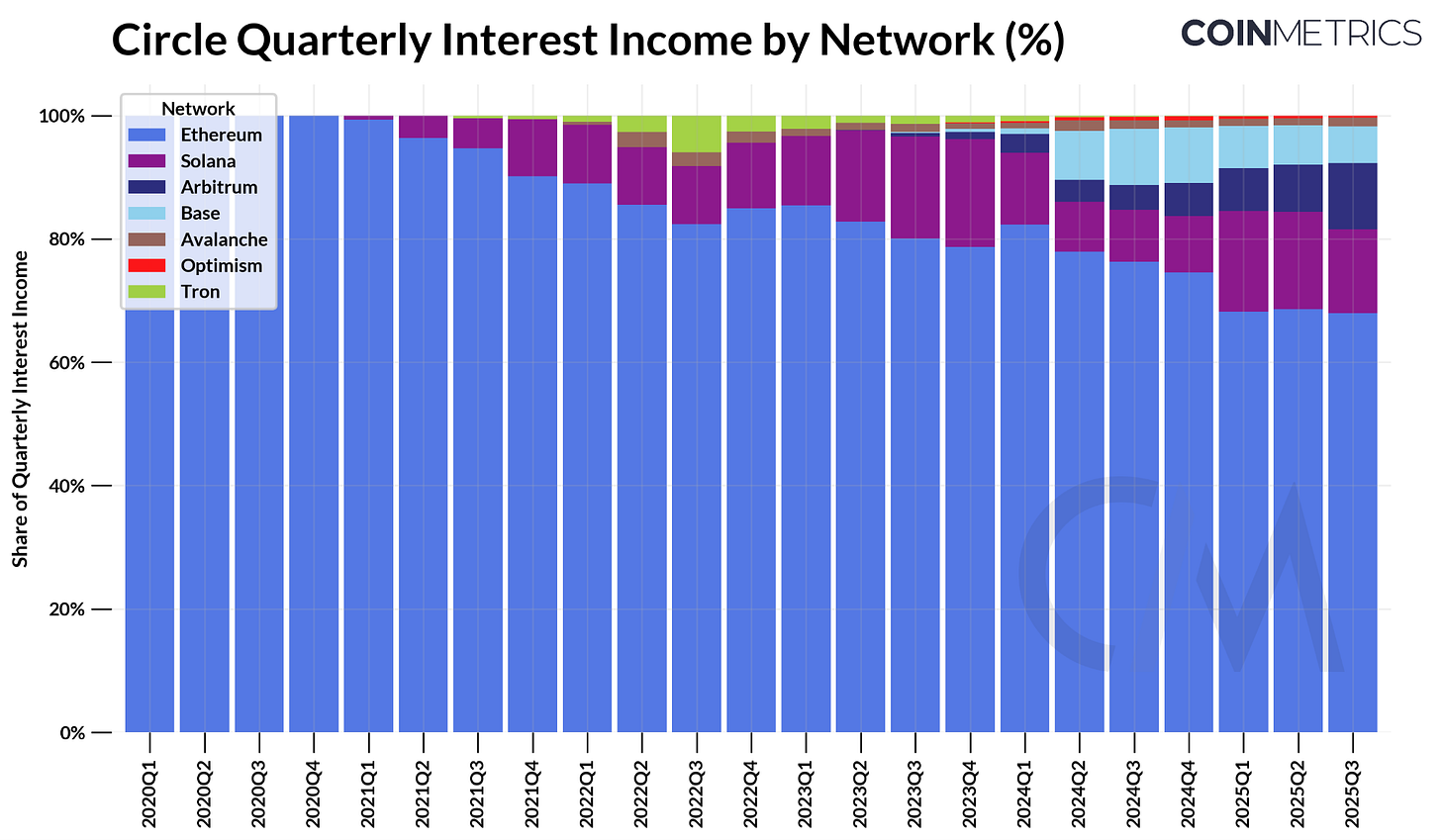

Circle sebagai perusahaan publik menyediakan studi kasus jelas seputar model bisnis stablecoin. Sumber utama pendapatannya saat ini adalah bunga atas cadangan pendukung USDC yang beredar.

Pada Q2 2025, Circle memperoleh sekitar USD 634 juta dari bunga, hasil dari pasokan USDC sekitar USD 61 miliar dan yield surat utang negara AS jangka pendek. Jika dirinci per chain, kontributor utama: Ethereum USD 423 juta (68%), Solana USD 97 juta (15%), dan Arbitrum tumbuh tercepat (+24% dari Q1).

Sumber: Coin Metrics Network Data Pro

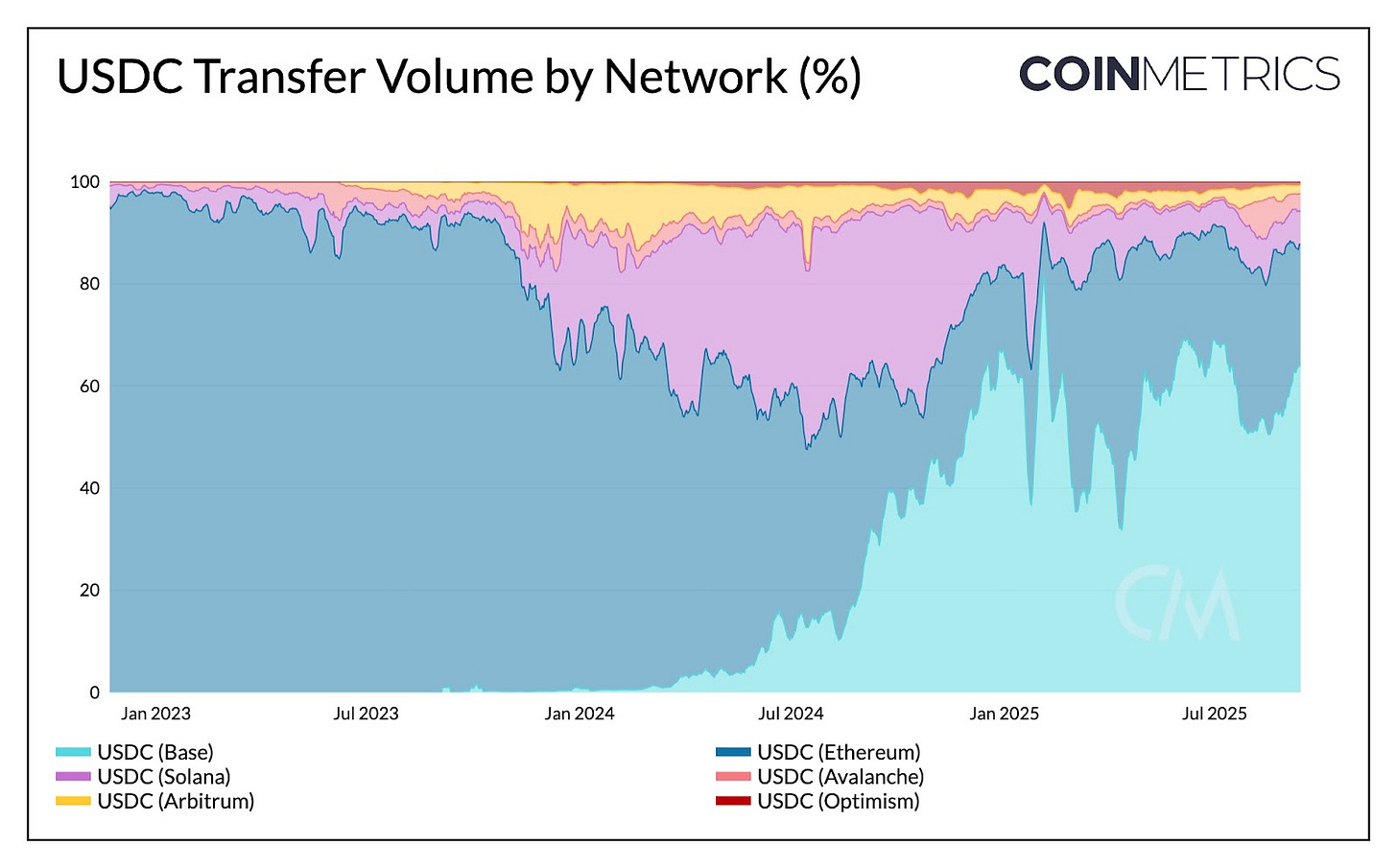

Pasokan USDC memang menghasilkan bunga untuk Circle, tetapi transfer USDC antar-chain tidak. Jika melihat frekuensi dan volume transfer USDC di berbagai jaringan, Solana paling aktif secara frekuensi, sementara Base (64%) dan Ethereum (23%) menjadi mayoritas volume transaksi agregat. Aktivitas transaksi tersebut memberi pendapatan pada Coinbase (proses sequencing di Base) dan validator Ethereum serta Solana, bukan Circle.

Sumber: Coin Metrics Network Data Pro

Hal ini menunjukkan bahwa pendapatan Circle bergantung pada pasokan USDC yang beredar, sementara blockchain memperoleh nilai dari transfer melalui proses sequencing, biaya, dan nilai ekstraksi maksimal (MEV). Munculnya stablecoin khusus aplikasi seperti ticker USDH di Hyperliquid, menunjukkan platform kini menginternalisasi pendapatan cadangan di ekosistemnya. Circle pun meluncurkan chain Layer-1 Arc untuk menangkap pendapatan transaksi pembayaran dan FX, yang belum sepenuhnya tumpang tindih dengan aktivitas di jaringan lain.

Mengikuti Insentif, Menguasai Distribusi

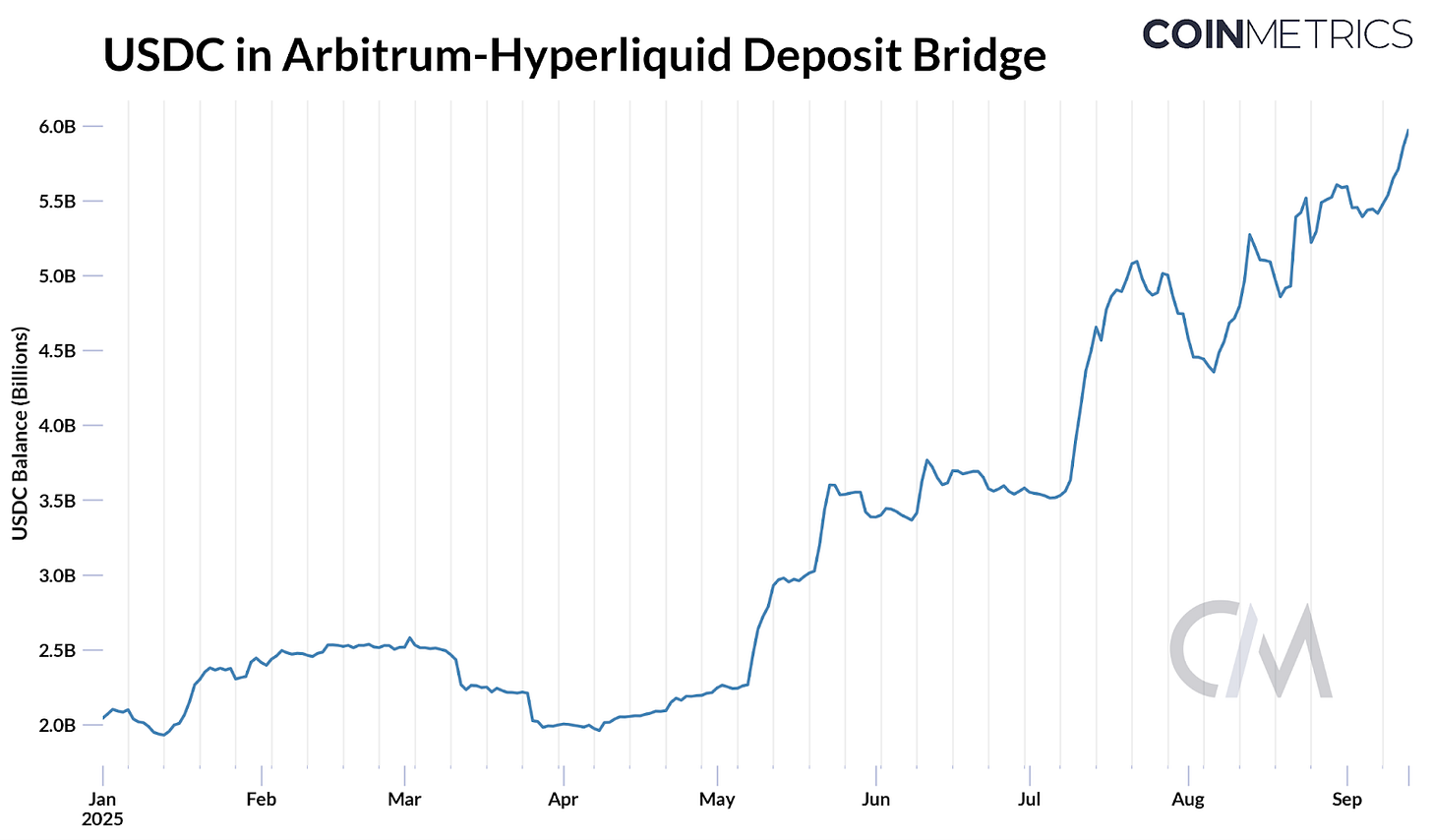

Perebutan ticker USDH di Hyperliquid menunjukkan alasan platform ingin mengurangi ketergantungan eksternal dan menginternalisasi ekonomi. Minggu lalu, Hyperliquid membuka voting untuk menyerahkan ticker USDH kepada penerbit yang “Hyperliquid-first, selaras Hyperliquid, dan compliant”. Dengan sekitar 8% pasokan USDC (USD 5,9 miliar) di jembatan Arbitrum Hyperliquid, berarti sekitar USD 247 juta pendapatan bunga (imbal hasil 4,1%) mengalir ke Circle dan Coinbase melalui bagi hasil pendapatan.

Hal ini memunculkan perang penawaran dari penerbit besar seperti Paxos, Ethena, Agora, Sky, dan pendatang baru Native Markets. Mereka menawarkan return hingga 95% pendapatan bunga, model bagi hasil pendapatan menarik, atau memperkuat kepatuhan dan distribusi agar USDH unggul di ekosistem Hyperliquid.

Native Markets akhirnya memenangkan ticker USDH melalui voting on-chain. USDH Native Markets didukung sepenuhnya oleh kas dan instrumen Treasury AS, cadangan off-chain dikelola BlackRock dan on-chain oleh Superstate melalui Bridge milik Stripe. Circle juga bersiap meluncurkan USDC native di HyperEVM Hyperliquid, menunjukkan distribusi menjadi faktor penting dalam ekosistem stablecoin yang terus berkembang.

Peluncuran stablecoin terbaru menunjukkan aplikasi, dompet, jaringan dan bahkan negara bagian mulai menerbitkan stablecoin eksklusif untuk mengoptimalkan pendapatan bunga demi pertumbuhan ekosistem.

Kesimpulan

Sektor stablecoin tengah mengalami transformasi di tingkat makro dan mikro. Di tingkat makro, GENIUS Act menetapkan standar pencadangan dengan Treasury AS sehingga distribusi menjadi kunci utama. Persaingan Tether dan Circle memasuki fase baru, USAT siap menantang USDC di pasar AS. Larangan imbal hasil menguatkan peran alternatif seperti USDe Ethena dalam menanggapi permintaan imbal hasil. Di tingkat mikro, dorongan internalisasi pendapatan cadangan dan transaksi mendorong platform mengoptimalkan nilai di ekosistemnya.

Saga ticker USDH di Hyperliquid hingga chain Arc Circle menunjukkan tren penguasaan stack lebih besar, baik melalui internalisasi pendapatan cadangan maupun penangkapan pendapatan transaksi. Hal ini juga menunjukkan tren stablecoin sebagai pusat pembayaran dan penyelesaian transaksi. Namun, masih ada pertanyaan penting ke depan: Apakah stablecoin eksklusif baru akan memecah likuiditas atau justru keunggulan distribusi akan mengonsolidasi permintaan ke segelintir pemain utama? Apakah chain khusus pembayaran yang lebih terpusat akan melengkapi L1 umum atau justru bersaing memperebutkan aktivitas? Evolusi sektor stablecoin masih berlangsung dan bagaimana dinamika ini berkembang akan menentukan fase berikutnya adopsi stablecoin.

Disclaimer:

- Artikel ini merupakan reprint dari [Coin Metrics]. Seluruh hak cipta milik penulis asli [Tanay Ved]. Untuk keberatan atas publikasi ulang, hubungi tim Gate Learn dan akan segera ditindaklanjuti.

- Pernyataan Tanggung Jawab: Seluruh opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Penerjemahan ke bahasa lain dikerjakan tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusi, atau melakukan plagiarisme atas artikel terjemahan.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar