STBL: Arsitektur Stablecoin Pembagian Yield - Informasi Penting yang Perlu Anda Ketahui

Stablecoin kini menjadi fondasi utama bagi DeFi, namun tetap menyisakan sejumlah kompromi.

Stablecoin berbasis kripto dengan jaminan berlebih seperti DAI menghadapi risiko volatilitas, stablecoin terpusat seperti USDC dan USDT menawarkan transparansi cadangan yang minim, sementara stablecoin algoritmik seperti UST atau FRAX terbukti tidak berkelanjutan. Selain itu, penerbit memperoleh imbal hasil dari aset penjamin, sedangkan pengguna tidak memperoleh manfaat apa pun.

STBL menawarkan pendekatan keempat di mana pengguna dapat mencetak stablecoin sepenuhnya dijamin oleh RWA dan menikmati imbal hasil secara langsung. STBL membagi setoran Anda menjadi stablecoin yang dapat digunakan dan posisi NFT penghasil imbal hasil, sehingga pemegangnya memperoleh likuiditas sekaligus prediktabilitas imbal hasil.

Pada edisi kali ini, kami akan mengulas arsitektur STBL, konteks pasar yang direspons, serta cara kerja layanannya.

Ikuti perkembangan pasar ⬇️

Apa itu $STBL

$STBL merupakan stablecoin non-kustodian yang didukung oleh U.S. Treasury bills atau kredit swasta. Keunggulan utamanya terletak pada desain 3-token ($STBL, $USST, dan $YLD), di mana $STBL adalah token tata kelola dan dua instrumen stablecoin utamanya terdiri dari:

- USST: Stablecoin yang sepenuhnya dijamin, dipatok 1:1 terhadap dolar AS, diterbitkan sebagai token ERC‑20/4626, dan digunakan untuk pembayaran on-chain, swap, maupun lending. USST dapat digunakan untuk pembayaran on-chain, penyediaan likuiditas, peminjaman, atau staking ke Liquidity and Minting Pool (LAMP) protokol. Pencairan aset penjamin dapat dilakukan kapan pun tanpa penalti.

- YLD: NFT ERC-721 yang merepresentasikan hak atas imbal hasil yang dihasilkan dari aset yang disetorkan. Setiap token YLD mengakumulasi bunga secara real-time dari pembayaran kupon tokenized T-bill, kredit swasta, maupun instrumen fixed income lainnya. Desain NFT memastikan isolasi imbal hasil dan transferibilitas secara OTC, sekaligus mencegah spekulasi ritel.

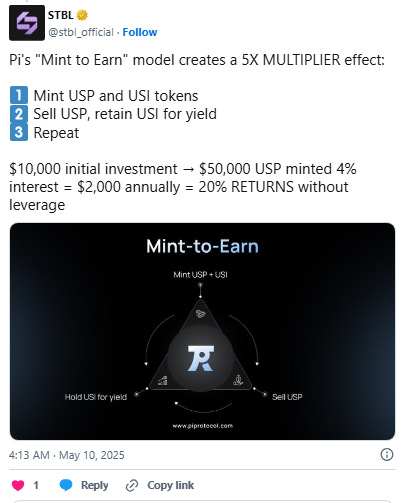

(STBL sebelumnya disebut Pi. USI = YLD, USP = USST)

STBL menerapkan model Mint-to-Earn dengan insentif, di mana pengguna awal mendapatkan token tata kelola STBL secara proporsional dari aktivitas pencetakan mereka untuk mendukung likuiditas. Dengan model ini, pengguna dapat memperoleh imbal hasil pasif hanya dengan memegang token YLD; imbal hasil berasal dari RWA, bukan emisi inflasi atau leverage. Pengguna dapat memilih berbagai vault seperti vault T-Bill untuk profil risiko rendah dan tingkat imbal hasil tahunan (APY) terprediksi sebesar 4–5 %, atau vault kredit swasta untuk tingkat imbal hasil tahunan (APY) lebih tinggi sebesar 10–12 %.

STBL memberlakukan struktur biaya transparan sebesar 20 % dari seluruh imbal hasil untuk menjamin keberlanjutan. Alokasi biaya tersebut disalurkan ke Dana Cadangan Treasury untuk pengembangan, Dana Cadangan Kerugian untuk menanggung gagal bayar, reward USST bagi pemilik staking, serta insentif tambahan untuk penyimpan jangka panjang (sUSST).

Lanskap Stablecoin dan Adopsi RWA

Stablecoin merupakan salah satu aset paling dominan di keuangan digital, dengan peredaran melebihi $290 miliar pada tahun 2025. Namun, imbal hasil atas cadangan aset sepenuhnya tetap dinikmati oleh penerbit.

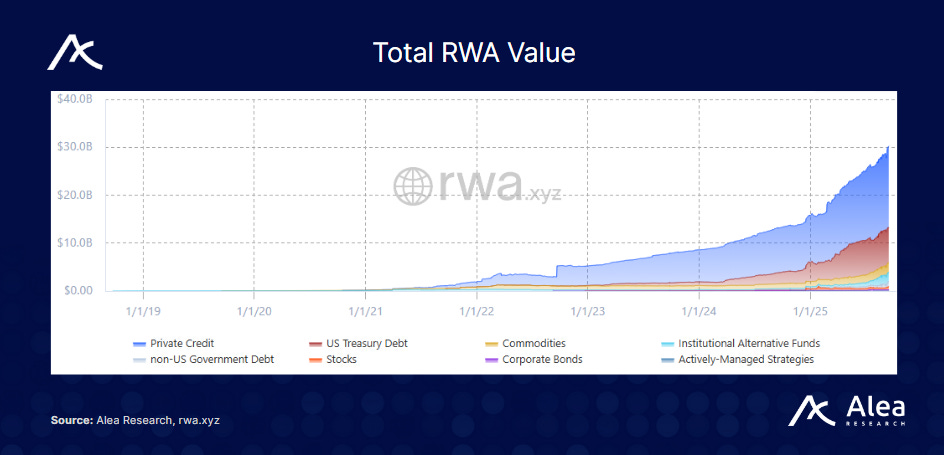

Pada saat yang sama, treasury ter-tokenisasi dan berbagai RWA lain telah melampaui $30 miliar total value locked, menandakan permintaan yang makin besar untuk instrumen regulasi berimbal hasil di on-chain. STBL menyalurkan arus kas terprediksi dari RWA langsung ke pengguna stablecoin, sehingga menjadi alternatif yang berkelanjutan dibanding stablecoin algoritmik yang tidak stabil ataupun model kustodian yang tidak transparan.

Tokenomics $STBL

$STBL merupakan token tata kelola dan biaya untuk sistem tiga aset yang memisahkan fungsi uang ($USST) dan imbal hasil ($YLD). Seluruh biaya protokol (seperti pencetakan/penukaran, penyaluran hasil, atau lelang) serta perubahan parameter (oracle, kolateral, emisi) tunduk pada tata kelola STBL.

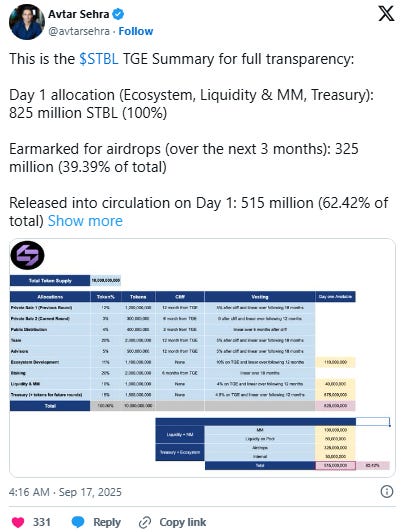

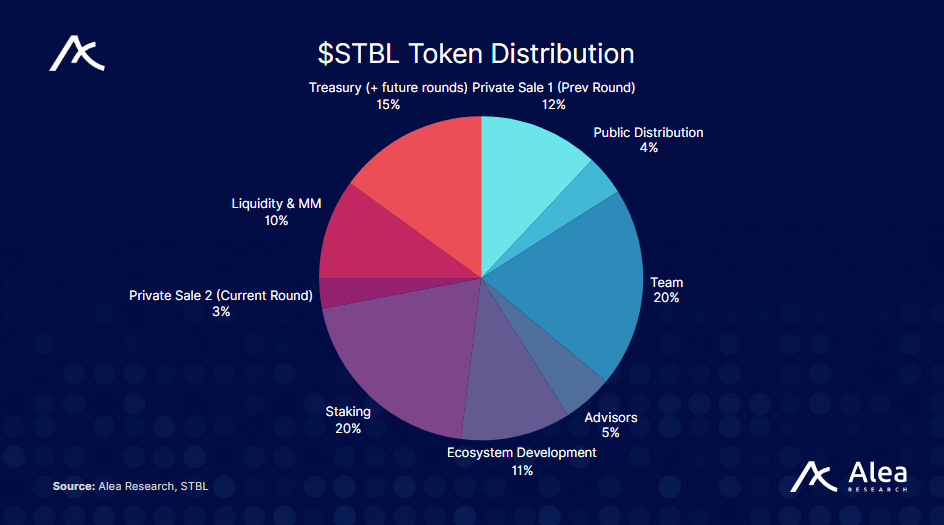

$STBL memiliki total pasokan 10 miliar dengan unlock hari pertama sebesar 825 juta (8,25% dari pasokan total).

Rincian jadwal vesting adalah:

- Private 1 / Tim / Penasihat: periode tunggu (cliff) 12 bulan (5% langsung ketika periode tunggu berakhir, sisanya linier selama 18 bulan setelahnya)

- Private 2: periode tunggu 6 bulan → linier 12 bulan.

- Publik: periode tunggu 3 bulan → linier 6 bulan.

- Staking: periode tunggu 6 bulan → linier 18 bulan.

- Ecosystem: 10% di TGE, sisanya linier 12 bulan.

- Likuiditas & MM: 4% di TGE, sisanya linier 12 bulan.

- Treasury: 45% di TGE, sisanya linier 12 bulan.

Penafian:

- Artikel ini merupakan reproduksi dari [Alea Research Daily Newsletter]. Hak cipta sepenuhnya milik penulis asli [Alea Research Daily Newsletter]. Jika terdapat keberatan atas reproduksi ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Penafian: Seluruh opini dan pandangan dalam artikel ini merupakan pendapat pribadi penulis dan tidak dapat dianggap sebagai saran investasi apa pun.

- Seluruh terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan lain, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme terhadap artikel terjemahan ini.

Bagikan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?