Mesin DATCO - Beban angan-angan

Kenyataan sering kali muncul di saat yang paling tidak diinginkan.

Renungkan hakikat keyakinan—bukan keyakinan agama atau politik, melainkan keyakinan kolektif yang menjadi fondasi peradaban. Setiap hari kita menerima bahwa kertas berwarna itu bernilai, angka digital di komputer mencerminkan kekayaan, korporasi dianggap sebagai entitas manusia dan manusia diposisikan sebagai konsumen yang rasional dan membuat keputusan optimal.

Ilusi bersama ini sangat stabil, mampu bertahan puluhan bahkan ratusan tahun, hanya karena kemauan kita untuk terus berpura-pura. Uang dolar bernilai karena kita sepakat demikian. Harga saham dianggap refleksi realitas karena kita percaya pasar itu rasional. Sistem berjalan karena keyakinan bersama bahwa sistem tersebut memang berfungsi.

Namun, kepercayaan sangat rapuh. Ia butuh pemeliharaan rutin, layaknya taman atau pernikahan. Jika diabaikan, “rumput liar” tumbuh dan struktur mulai goyah. Bila terlalu banyak asumsi dipertanyakan, seluruh sistem mulai rapuh. Ketika cukup banyak pihak berhenti percaya secara bersamaan, realitas kembali menerjang seperti air yang membobol bendungan retak.

Momen paling menarik dalam sejarah keuangan bukan saat keyakinan baru muncul—itu terjadi perlahan dan tidak kentara. Justru saat keyakinan lama runtuhlah yang benar-benar mengguncang.

Ketika hipnosis kolektif pecah dan semua orang melihat kenyataan tanpa penyangkalan.

Momen seperti ini mengungkap betapa nilai itu arbitrer, dan betapa rapuh benang yang mengikat fiksi moneter kita.

DAT saat ini menghadapi transisi menantang seiring perubahan dinamika pasar. Perusahaan tetap berjalan, namun dalam kondisi berbeda dari saat ekspansi dimulai.

Untuk sementara waktu, pasar mempertahankan ilusi bahwa Bitcoin yang dimiliki perusahaan publik lebih bernilai daripada di dompet pribadi. Premi ini bertahan bukan karena logika, tapi karena kepercayaan kolektif.

Lalu apa yang terjadi ketika mimpi finansial bersama bertabrakan dengan realita aritmatika? Jawabannya kini tercatat di neraca, dokumen merger, ruang rapat, hingga lantai perdagangan, saat industri menimbang perbedaan antara harga pasar dan nilai riil aset.

Segala pemikiran tinggi tentang keyakinan dan kenyataan ini sebetulnya hanya menghindari pertanyaan mendasar: bagaimana produsen alat suntik dan perusahaan biotek bisa beralih ke strategi kas Bitcoin?

Kripto Anda Tidak Seharusnya Diam

Dengan EarnPark, Anda dapat memanfaatkan BTC, ETH, dan stablecoin melalui strategi terbukti dan hasil nyata onchain.

Tanpa trading. Tanpa stres. Hanya pendapatan cerdas dan otomatis.

- Hasil dari strategi DeFi dan institusional

- Transparan, onchain, sepenuhnya non-kustodial

- Penarikan kapan saja — tanpa penguncian

Seperti memiliki tim yang bekerja untuk Anda sepanjang waktu.

Coba EarnPark dan mulai hasilkan →

Anatomi Inovasi Finansial

Digital Asset Treasury (DAT) menandai perubahan fundamental dari struktur korporasi tradisional. Berbeda dengan bisnis konvensional yang hanya menjadikan kripto sebagai investasi sampingan, DAT eksis untuk mengelola dan mengakumulasi kripto sebagai inti bisnis.

Model ini dijalankan melalui mekanisme roda penggerak premi. Ketika saham DAT diperdagangkan di atas Nilai Aktiva Bersih (NAV), perusahaan dapat menerbitkan saham pada harga tinggi dan menggunakan hasilnya untuk membeli lebih banyak kripto. Mekanismenya sebagai berikut:

Misalnya, DAT memiliki Bitcoin senilai USD 200 juta. Jika pasar menilai perusahaan sebesar USD 350 juta, ada premi 75% di atas NAV. Premi ini memicu pertumbuhan eksponensial. Perusahaan bisa menerbitkan saham baru senilai USD 50 juta, setara dilusi sekitar 14% bagi pemegang saham lama. Namun, USD 50 juta tersebut digunakan untuk membeli Bitcoin, sehingga kepemilikan kripto perusahaan naik menjadi USD 250 juta.

Meski kepemilikan saham berkurang secara persentase, pemegang saham lama justru memperoleh lebih banyak Bitcoin per saham dibanding sebelum penawaran.

Jika Anda memiliki 1% saham perusahaan dengan Bitcoin USD 200 juta, nilai kepemilikan Anda USD 2 juta (1% × USD 200 juta = USD 2 juta). Setelah penawaran saham dilutif, Anda punya 0,86% saham perusahaan dengan Bitcoin USD 250 juta, sehingga nilai kepemilikan Anda USD 2,15 juta (0,86% × USD 250 juta = USD 2,15 juta).

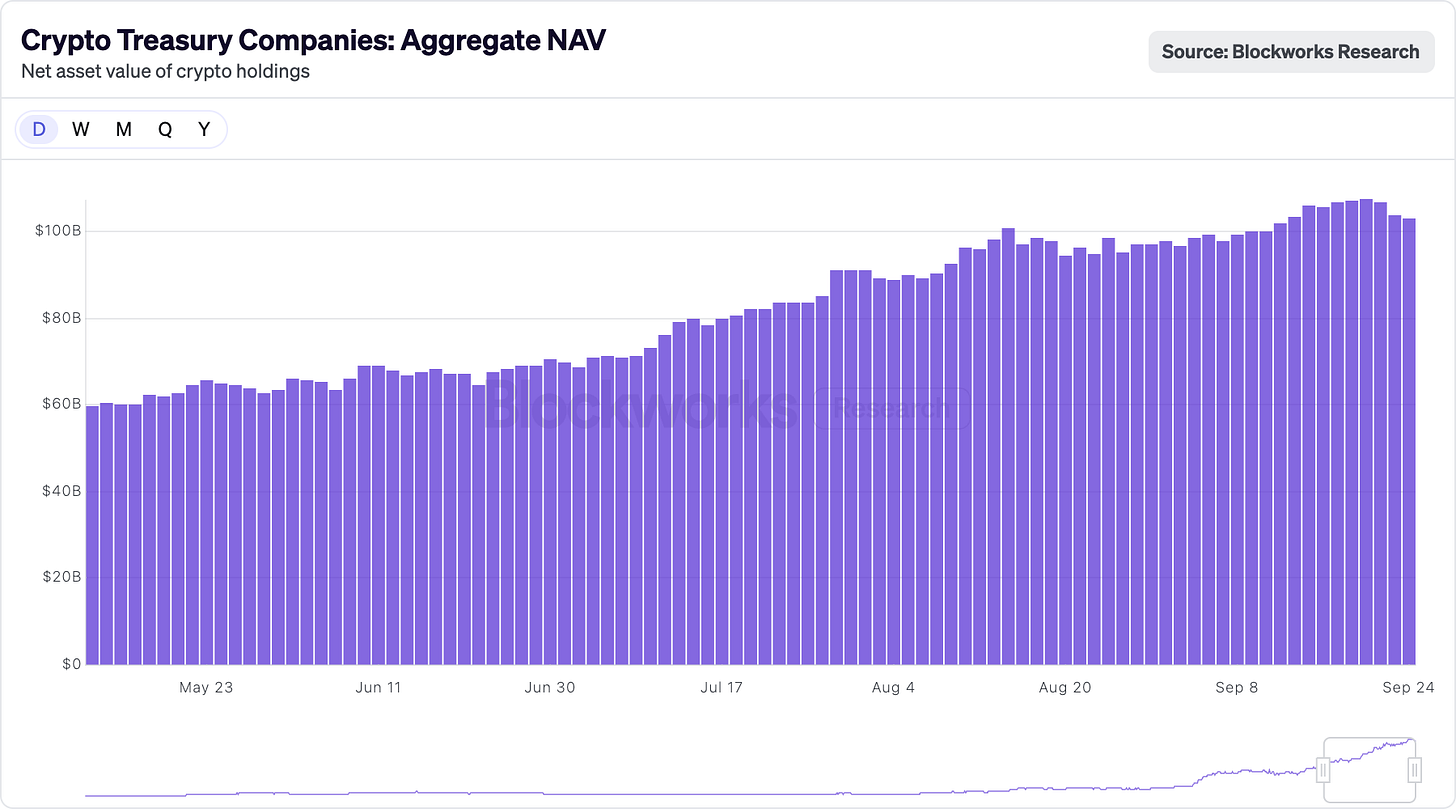

Mekanisme roda penggerak makin kuat saat prosesnya berulang. Jika pasar mempertahankan premi, perusahaan dapat terus menerbitkan saham di atas NAV, membeli kripto, dan meningkatkan eksposur kripto tiap pemegang saham. MicroStrategy menyempurnakan model ini, meningkat dari sekitar 38.000 Bitcoin pada 2020 menjadi lebih dari 639.000 Bitcoin di 2025 melalui eksekusi mekanisme roda penggerak yang konsisten.

Model ini bertumpu pada tiga syarat: premi harus bertahan, pasar memungkinkan penggalangan dana rutin, dan harga kripto cenderung naik. Jika salah satu gagal, mekanisme roda penggerak bisa berbalik menjadi siklus destruktif di mana perusahaan sulit menggalang dana dan terpaksa menjual aset untuk memenuhi kewajiban.

MicroStrategy (sebelumnya dikenal sebagai MicroStrategy) menyempurnakan model ini, telah berkembang dari memiliki 38.250 Bitcoin pada Agustus 2020 menjadi lebih dari 639.000 Bitcoin senilai USD 72 miliar pada September 2025. Perusahaan kini menguasai sekitar 3% suplai Bitcoin global.

Bagi investor, daya tarik utama adalah eksposur kripto yang teregulasi tanpa masalah wallet, exchange, atau kustodi. Bagi institusi yang dilarang memegang kripto secara langsung, DAT menawarkan jalur kepemilikan digital asset melalui pasar ekuitas yang sudah dikenal.

Boom

Tahun 2025 adalah era mania DAT. Perusahaan menggalang lebih dari USD 20 miliar modal baru, mengubah perusahaan biotek hingga produsen mainan menjadi kendaraan kas kripto. Lonjakan ke pasar ini menghasilkan kombinasi perusahaan yang unik: produsen alat suntik menjadi kas Solana, perusahaan produk pembersih beralih ke Dogecoin, dan perusahaan kesehatan mengumpulkan token BONK.

Beberapa perusahaan publik kripto diperdagangkan dengan premi signifikan atas NAV mereka. MicroStrategy memiliki premi sekitar 75% terhadap NAV Bitcoin.

Metaplanet, perusahaan Jepang yang dijuluki sebagai “MicroStrategy Jepang,” diperdagangkan di premi sangat tinggi, bahkan mencapai 384% di atas NAV Bitcoin mereka, karena dinilai prospek pertumbuhan dan akses ke pasar modalnya. The Blockchain Group, perusahaan lebih kecil, diperdagangkan di premi lebih dari 200%, dipicu permintaan spekulatif.

Proses listing di bursa lewat IPO (penawaran umum perdana) tradisional butuh waktu lebih dari setahun. SPAC (perusahaan akuisisi tujuan khusus) bisa mempersingkat jadi enam bulan. Namun, jendela premi cepat menutup, sehingga perusahaan memilih jalur tercepat: reverse takeover (pengambilalihan terbalik) perusahaan yang sudah terdaftar.

“Jika Anda tidak menjalankan bisnis operasional nyata selain akumulasi aset kripto, Anda akan dikeluarkan dari indeks Russell,” jelas Paul McCaffery. Eksklusi dari indeks ini fatal bagi perusahaan yang bergantung pada perdagangan di atas NAV, karena institusi wajib membeli sekitar 17% free float saat masuk indeks besar.

Hasilnya, banyak kombinasi bisnis yang dipertanyakan. Misal Sharps Technology, menjadi Solana DAT meski tak punya pendapatan dan rugi operasi USD 2 juta, bahkan firma akuntansinya mundur karena perusahaan “tidak memenuhi metrik risiko internal.” Namun perusahaan ini tetap berkomitmen di bisnis alat suntik, bukan karena strategi, melainkan demi kepatuhan regulasi.

September 2025 jadi titik balik saat Strive mengakuisisi Semler Scientific senilai USD 1,34 miliar. Ini adalah konsolidasi demi bertahan hidup.

Keduanya diperdagangkan di bawah atau mendekati NAV, sehingga mustahil menggalang dana baru dengan harga menarik. Dengan menggabungkan kepemilikan Bitcoin (5.886 BTC + 5.021 BTC), mereka berharap skala besar bisa menghidupkan kembali premi perdagangan. Merger ini mirip dua perusahaan yang hampir tenggelam saling mengikat, berharap tetap bertahan.

Struktur transaksi mengungkap realitas baru: tidak ada premi besar, sinergi minim, fokus pada skala bukan pertumbuhan. Ini jadi contoh gelombang konsolidasi DATCO yang akan datang? Mari kita cermati lebih lanjut.

Permainan kursi musik dalam M&A

Model DATCO punya sejumlah kelemahan struktural yang jadi fatal jika pasar berbalik arah.

Masalah Premi Menghilang

Seluruh bangunan DATCO bertumpu pada premi saham atas NAV. Saat premi menghilang seperti pada banyak DATCO kecil di 2025, mekanisme roda penggerak berbalik arah.

Perusahaan yang diperdagangkan di atau di bawah NAV dihadapkan pada pilihan sulit: menerbitkan saham dilutif yang menurunkan Bitcoin per saham, atau berhenti tumbuh. Banyak yang memilih opsi lain: meminjam uang untuk buyback saham, mencoba mempertahankan premi secara artifisial.

Dinamika spiral kematian

Saat harga kripto turun dan premi menghilang bersamaan, DATCO memasuki spiral kematian. Urutannya:

- Koreksi kripto: Bitcoin/Ethereum turun 30—50%.

- Penurunan saham lebih tajam: saham DATCO turun 50—70% karena leverage.

- Premi ambruk: saham diperdagangkan di bawah NAV yang sudah turun.

- Krisis pendanaan: tak bisa menggalang dana ekuitas tanpa dilusi besar.

- Tekanan utang: obligasi konversi dan fasilitas kredit tertekan.

- Penjualan paksa: perusahaan menjual kripto untuk memenuhi kewajiban.

- Efek berantai: penjualan paksa makin menekan harga kripto.

Beberapa DATCO kecil mengalami skenario ini saat koreksi Bitcoin awal 2025, saham turun lebih dari 60% sementara Bitcoin turun 40%. Saham Metaplanet jatuh lebih dari 60%, jauh melampaui penurunan Bitcoin sekitar 40%. Sahamnya turun dari USD 457 Juli 2025 menjadi USD 328.

Desperasi buyback saham

Laporan terbaru menunjukkan setidaknya tujuh DATCO meminjam dana untuk buyback saham, tanda model mulai rusak. Buyback dalam konteks ini berarti perusahaan meminjam dengan jaminan kripto untuk mengurangi jumlah saham, bukan menerbitkan saham baru di atas premi untuk beli kripto (mekanisme roda penggerak asli). ETHZilla meminjam USD 80 juta dengan jaminan Ethereum untuk buyback USD 250 juta setelah sahamnya anjlok 76%. Empery Digital menggalang utang USD 85 juta untuk buyback saham. Semua ini langkah defensif.

Strategi buyback mengungkap tiga masalah utama. Pertama, perusahaan tak lagi bisa akses pasar ekuitas secara menguntungkan. Kedua, manajemen berharap rekayasa finansial bisa mengembalikan premi yang sudah hilang oleh faktor fundamental pasar. Ketiga, meminjam dengan jaminan aset kripto yang volatil untuk buyback menciptakan risiko baru—jika harga kripto jatuh sementara utang tetap, perusahaan bisa terancam likuidasi paksa.

Permainan kursi musik dalam M&A

Gelombang konsolidasi menandakan pengakuan bahwa tesis DATCO tidak berkelanjutan. Perusahaan merger bukan karena sinergi strategis, tapi karena butuh skala agar tetap relevan di pasar yang penuh.

Jika 200 perusahaan menjadi perwakilan Bitcoin, premi kelangkaan yang mendasari model asli lenyap. Konsolidasi bisa membantu, tapi mengungkap banyak DATCO dibangun di atas asumsi keliru tentang premi pasar yang abadi.

@ ft.com

Proses M&A kini makin rumit akibat pengawasan regulasi yang meningkat. SEC menuntut transparansi lebih tentang kepemilikan kripto, metodologi penilaian, dan faktor risiko. Bank investasi yang menyiapkan pendapat kewajaran harus menavigasi kompleksitas penilaian aset, analisis sinergi, pembenaran premi dalam kerangka NAV, dan dampak volatilitas kripto pada kepastian transaksi.

Pengawasan regulasi ini membuat eksekusi M&A lebih menantang namun juga lebih kredibel, mengurangi ekses spekulatif yang pernah terjadi pada DAT.

Bitcoin vs. Ethereum

Meski Bitcoin DAT mendominasi pemberitaan, perusahaan dengan aset Ethereum berkembang dengan strategi berbeda. Proof-of-stake Ethereum memungkinkan DAT menghasilkan imbal hasil tahunan 3—5% lewat staking, menciptakan pendapatan lebih dari sekadar apresiasi aset.

BitMine Immersion Technologies adalah contohnya, memegang lebih dari 2,4 juta ETH senilai sekitar USD 9 miliar—lebih dari 2% suplai Ethereum. Perusahaan aktif staking melalui penyedia institusional seperti Figment, menghasilkan imbal hasil stabil meski harga ETH tetap datar.

SharpLink Gaming juga serupa, dengan 837.230 ETH senilai USD 3,7 miliar, hampir seluruhnya distaking demi maksimalisasi imbal hasil. Pendekatan ini mengatasi keterbatasan Bitcoin DAT yang tak bisa hasilkan pendapatan dari aset diam tanpa pinjaman eksternal atau derivatif.

Model aset Ethereum juga diuntungkan ekosistem DeFi yang terus berkembang. Perusahaan bisa berpartisipasi dalam protokol lending, menyediakan likuiditas ke DEX, atau investasi aset dunia nyata yang ditokenisasi—semua tetap menjaga posisi aset ETH inti.

Namun, strategi Ethereum membawa risiko tambahan.

Staking membutuhkan kompleksitas teknis dan berisiko pemotongan penalti (slashing). Partisipasi DeFi membawa risiko smart contract dan ketidakpastian regulasi. Trade-off antara kesederhanaan Bitcoin dan produktivitas Ethereum menghasilkan arketipe DAT berbeda dengan profil risiko dan imbal hasil tersendiri.

Kekuatan Angka

Pada akhirnya, matematika selalu menang. Bukan karena angka lebih nyata dari cerita, tapi karena angka tak bisa diabaikan saat cerita berhenti relevan.

Fenomena DAT menjanjikan untuk melampaui ketegangan lama antara narasi dan aritmatika. Dunia di mana keyakinan bisa mewujudkan nilai, di mana kepercayaan pada struktur perusahaan mampu melipatgandakan aset. Untuk sesaat, pasar seperti menemukan alkimia finansial baru: mengubah keyakinan kolektif jadi modal lewat imajinasi bersama.

Namun, kekuatan pasar tetap akan berkuasa. Air membeku pada 32 derajat, apapun keyakinan kita tentang es. Gravitasi menarik benda ke bumi, terlepas dari apakah kita menerima hukum Newton. Dan perusahaan pada akhirnya diperdagangkan sesuai fundamental, bukan cerita keistimewaan yang kita ciptakan.

Tantangan muncul ketika semua berbagi mimpi yang sama—mimpi kehilangan kekuatan diferensiasi. Ketika puluhan perusahaan menawarkan eksposur Bitcoin serupa, fiksi kolektif yang menopang premi runtuh bukan karena salah, tapi karena tak lagi eksklusif.

Barangkali inilah cara inovasi finansial dewasa. Bermula sebagai puisi—solusi elegan untuk masalah mustahil, didukung keyakinan bahwa kali ini berbeda. Seringkali berakhir sebagai prosa—alat fungsional dalam batasan ekonomi riil, menghasilkan return yang justru membenarkan eksistensi mereka.

Gelombang pelaku berikutnya mungkin akan muncul dengan pemahaman lebih tajam tentang apa yang diterima dan ditolak pasar. Fokus bisa bergeser dari rekayasa finansial ke rekayasa nyata. Dari perburuan premi ke penciptaan nilai. Dari cerita harga ke fundamental yang mendasarinya.

Bab berikutnya masih akan ditulis. Perusahaan yang mampu beradaptasi, bisa bertahan di era baru ini. Tapi seperti apa bentuk adaptasi itu?

Demikian pembahasan mendalam minggu ini. Sampai jumpa di edisi berikutnya. Tetaplah penasaran!

Disclaimer:

- Artikel ini merupakan reprint dari [TOKEN DISPATCH]. Hak cipta milik penulis asli [Thejaswini M A]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dicantumkan, dilarang menyalin, mendistribusikan, atau memplagiat terjemahan artikel.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini