Saham AS kini terlibat dalam permainan roulette AI yang inovatif

Baru-baru ini, kalangan investor ekuitas Amerika Serikat ramai membicarakan sebuah lelucon:

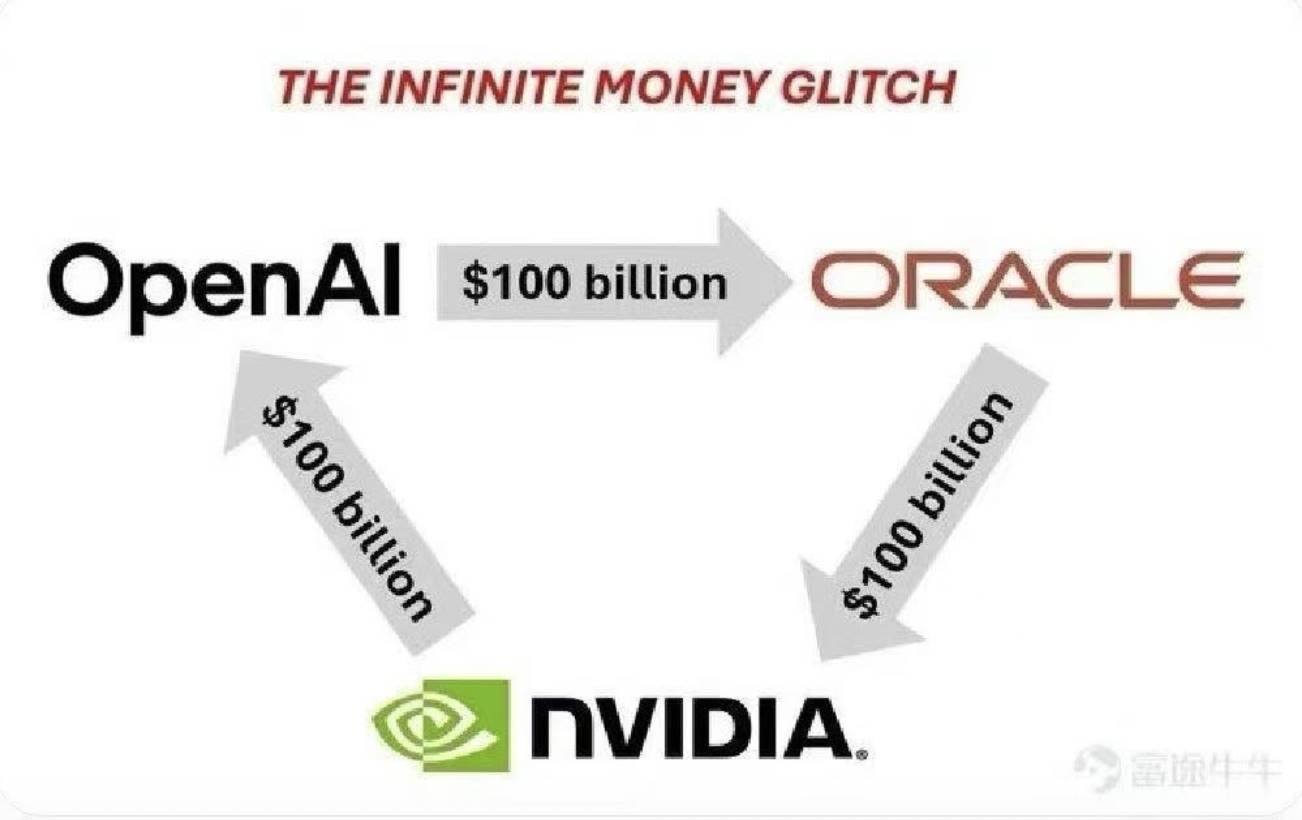

“OpenAI investasi USD 100 miliar di Oracle untuk layanan cloud; Oracle menanamkan USD 100 miliar di Nvidia untuk GPU; lalu Nvidia menanamkan USD 100 miliar ke OpenAI untuk membangun sistem AI. Jadi, siapa sebenarnya yang menginvestasikan USD 100 miliar itu?”

Kisah ini hanyalah skenario fiktif yang mengundang tawa—jumlah dan faktanya jauh dari kenyataan, dan ketiga perusahaan tersebut tidak benar-benar memutar dana yang sama. Namun, fenomena ini mencerminkan munculnya lingkaran modal tertutup yang baru.

Di dalam lingkaran ini, setiap transaksi berlandaskan kontrak atau investasi aktual. Pasar modal memperbesar setiap langkah, mendorong pertumbuhan kapitalisasi pasar hingga triliunan dolar.

Dalam satu hari perdagangan, saham Oracle melonjak 36%—tertinggi sejak tahun 1992. Kapitalisasi pasar Oracle naik ke USD 933 miliar, dan Larry Ellison, pendirinya, sempat menjadi orang terkaya di dunia, melampaui Elon Musk.

Pada 22 September, Nvidia dan OpenAI mengumumkan kemitraan strategis, dengan Nvidia berencana menanamkan hingga USD 100 miliar kepada OpenAI. Nilai Nvidia naik hampir 4%, kapitalisasinya tembus USD 4,46 triliun, dan lonjakan ini menyulut kenaikan tajam harga saham di sektor teknologi sehingga tiga indeks utama AS mencatat rekor baru.

Meski nilai USD 100 miliar begitu fantastis, hanya satu malam momentum sudah mengangkat pasar lebih dari satu triliun dolar—menunjukkan dampak signifikan dari investasi strategis.

Wall Street kini menemukan siklus investasi AI yang sepenuhnya baru.

Siklus Segitiga: Bagaimana Aliran Dana Terjadi?

Pada ekosistem investasi saat ini, tiga institusi menjadi pusat siklus modal yang efisien: OpenAI, Oracle, dan Nvidia.

Rantai Pertama: OpenAI Terobsesi Daya Komputasi

OpenAI, pengembang ChatGPT, menjadi titik sentral. Setiap hari, OpenAI melayani 700 juta pengguna—menuntut daya komputasi masif untuk operasional AI mereka.

Tahun ini, OpenAI meraih kontrak teknologi terbesar sepanjang sejarah bersama Oracle—kesepakatan komputasi awan selama lima tahun senilai USD 300 miliar. Dengan demikian, OpenAI berkomitmen menanamkan sekitar USD 60 miliar per tahun kepada Oracle, enam kali lipat dari pendapatan tahunan Oracle biasanya.

Apa yang didapat? 4,5 gigawatt kapasitas daya pusat data—setara dengan kebutuhan listrik 4 juta rumah AS. Oracle harus membangun sejumlah kampus di lima negara bagian, seperti Wyoming, Pennsylvania, dan Texas.

Bagi OpenAI, investasi ini menjamin infrastruktur dan kapasitas komputasi vital untuk model mereka. Untuk Oracle, ini berarti pendapatan yang stabil selama lima tahun ke depan.

Rantai Kedua: Oracle Butuh Chip

Dengan pesanan jumbo dari OpenAI, Oracle harus menghadapi tantangan besar dalam membangun pusat data sebesar itu.

Solusinya: chip—khusus GPU dalam jumlah masif. Oracle akan menanamkan puluhan miliar dalam proyek Stargate untuk membeli GPU Nvidia. Menurut analis, 4,5 gigawatt daya komputasi memerlukan lebih dari 2 juta GPU kelas premium.

CEO Oracle, Safra Catz, menyampaikan, “Sebagian besar belanja modal kami dialokasikan untuk perangkat komputasi yang menghasilkan pendapatan yang masuk ke pusat data kami.”

Perangkat penghasil pendapatan tersebut mayoritas adalah Nvidia H100, H200, dan GPU Nvidia Blackwell.

Oracle kini menjadi pelanggan utama Nvidia.

Rantai Ketiga: Nvidia Memberi Timbal Balik

Selagi Oracle memborong chip, Nvidia mengumumkan investasi jumbo: USD 100 miliar untuk membantu OpenAI membangun 10 gigawatt pusat data AI.

Investasi ini dijalankan bertahap: setiap kali OpenAI mengaktifkan 1 gigawatt komputer, Nvidia akan menyuntikkan dana sesuai porsi. Tahap pertama ditargetkan mulai akhir 2026, memakai platform Nvidia Vera Rubin.

CEO Nvidia, Jensen Huang, mengatakan, “Pusat data 10 gigawatt setara 4–5 juta GPU—hampir sama dengan total pengiriman tahunan kami.”

Hasilnya? Siklus modal yang hampir sempurna:

OpenAI membayar Oracle demi sumber daya komputasi; Oracle menggunakan dana tersebut membeli chip Nvidia; Nvidia kemudian menginvestasikan sebagian pendapatannya ke OpenAI.

Multiplikator Kekayaan—Antara Antusiasme dan Realita

Kontrak USD 300 miliar Oracle langsung mendongkrak nilai pasar USD 250 miliar sehari; taruhan USD 100 miliar Nvidia menghasilkan tambahan USD 170 miliar di satu sesi.

Tiga korporasi tersebut saling mendukung, memicu efek domino pada harga saham mereka.

Reli ini bukan tanpa alasan.

Di pasar modal, kepastian masa depan adalah aset paling langka.

Perjanjian Oracle-OpenAI mengamankan pendapatan cloud Oracle untuk lima tahun ke depan, sehingga investor bereaksi menaikkan harga saham Oracle.

Nvidia kini memakai gigawatt (GW) sebagai indikator. Satu GW setara dengan satu pusat data super. Sepuluh GW menandakan lahirnya generasi baru “pabrik” AI. Narasi ini jauh lebih menarik daripada sekadar “jumlah GPU terjual,” mendorong imajinasi investor.

Investasi Nvidia di OpenAI menandakan, “OpenAI adalah pelanggan masa depan saya”; OpenAI kontrak bersama Oracle menandakan, “Oracle mampu memenuhi kebutuhan cloud di masa depan,” memperlancar penggalangan dana lanjutan; pembelian chip Oracle kepada Nvidia menandakan, “Pasokan Nvidia terbatas.”

Rantai pasok teknologi modern ini menunjukkan soliditas dan keberlanjutan.

Namun di balik permukaan, siklus ini penuh kerumitan.

Pendapatan tahunan OpenAI kini sekitar USD 10 miliar, tetapi telah menjanjikan bayaran USD 60 miliar per tahun kepada Oracle. Lalu, bagaimana menutup selisihnya?

Solusinya: pendanaan investor secara berkelanjutan. April lalu, OpenAI sudah menghimpun USD 40 miliar dan akan terus mengumpulkan dana baru.

Intinya, OpenAI membelanjakan dana investor untuk membayar Oracle; Oracle mengonversi dana itu menjadi chip Nvidia; Nvidia berinvestasi balik ke OpenAI. Seluruh transaksi ini didukung oleh pembiayaan eksternal.

Selain itu, mayoritas transaksi ini berbentuk komitmen, bukan pembayaran langsung—bisa tertunda, dinegosiasi ulang, bahkan dibatalkan. Pasar bereaksi terhadap besaran janji, bukan arus kas aktual.

Mekanisme keuangan modern ini: ekspektasi dan komitmen bisa menciptakan efek kekayaan eksponensial.

Siapa yang Menanggung Biaya?

Kembali ke pertanyaan utama: siapa yang benar-benar membayar USD 100 miliar itu?

Jawabannya: para investor dan pelaku pasar utang.

Lembaga seperti SoftBank, Microsoft, dan Thrive Capital membayar langsung—menyuntikkan puluhan miliar dolar ke OpenAI yang menghidupkan seluruh siklus modal. Bank dan pemegang obligasi membiayai ekspansi Oracle, sementara pemegang saham serta ETF menjadi penanggung biaya di ujung rantai.

Siklus pembiayaan AI ini adalah hasil rekayasa keuangan era kecerdasan buatan. Siklus tersebut memanfaatkan optimisme pasar tentang masa depan AI, menciptakan lingkaran investasi mandiri yang terus berulang.

Di dalam siklus ini, semua tampak diuntungkan: OpenAI memperoleh daya komputasi; Oracle mendapatkan kontrak jangka panjang; Nvidia menikmati lonjakan penjualan dan prospek investasi baru. Secara portofolio, para pemegang saham melihat kekayaan mereka meningkat pesat.

Tetapi euforia ini bertumpu pada satu asumsi—bahwa komersialisasi AI di masa depan akan membenarkan investasi besar-besaran hari ini. Jika asumsi itu runtuh, siklus yang menguntungkan bisa langsung berubah menjadi penurunan tajam.

Pada akhirnya, seluruh investor yang bertaruh pada masa depan AI-lah yang menanggung biaya permainan—mengalokasikan modal saat ini untuk peluang di masa depan industri AI.

Perkembangan selanjutnya akan menentukan kelanjutan momentum ini.

Pengungkapan: Penulis memiliki posisi di Nvidia dan AMD.

Pengungkapan:

- Artikel ini bersumber dari [TechFlow]. Hak cipta tetap milik penulis asli [五一番]. Jika Anda keberatan atas publikasi ulang, silakan hubungi tim Gate Learn untuk proses lebih lanjut sesuai prosedur.

- Disclaimer: Seluruh pendapat merupakan opini penulis dan bukan nasihat investasi.

- Semua versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate tercantum, konten terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Sentient: Menggabungkan yang Terbaik dari Model AI Terbuka dan Tertutup

Apa itu AIXBT oleh Virtuals? Semua yang Perlu Anda Ketahui Tentang AIXBT

Menjelajahi Smart Agent Hub: Sonic SVM dan Kerangka Skalanya HyperGrid

Ikhtisar 10 Koin Meme AI Teratas