Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Lanjutan

DEX

Lakukan perdagangan on-chain dengan Gate Wallet

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Bot

Perdagangan satu klik dengan strategi cerdas yang berjalan otomatis

Copy

Tingkatkan kekayaan dengan mengikuti trader teratas

Perdagangan CrossEx

Beta

Satu saldo margin, digunakan lintas platform

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

TradFi

Emas

Perdagangkan aset tradisional global dengan USDT di satu tempat

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

New

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak89.74K Popularitas

11.14K Popularitas

2.98K Popularitas

4.76K Popularitas

9.93K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$0.1Holder:10.00%

- MC:$2.37KHolder:20.00%

- MC:$0.1Holder:10.00%

- MC:$2.29KHolder:10.00%

- MC:$2.29KHolder:10.00%

Sematkan

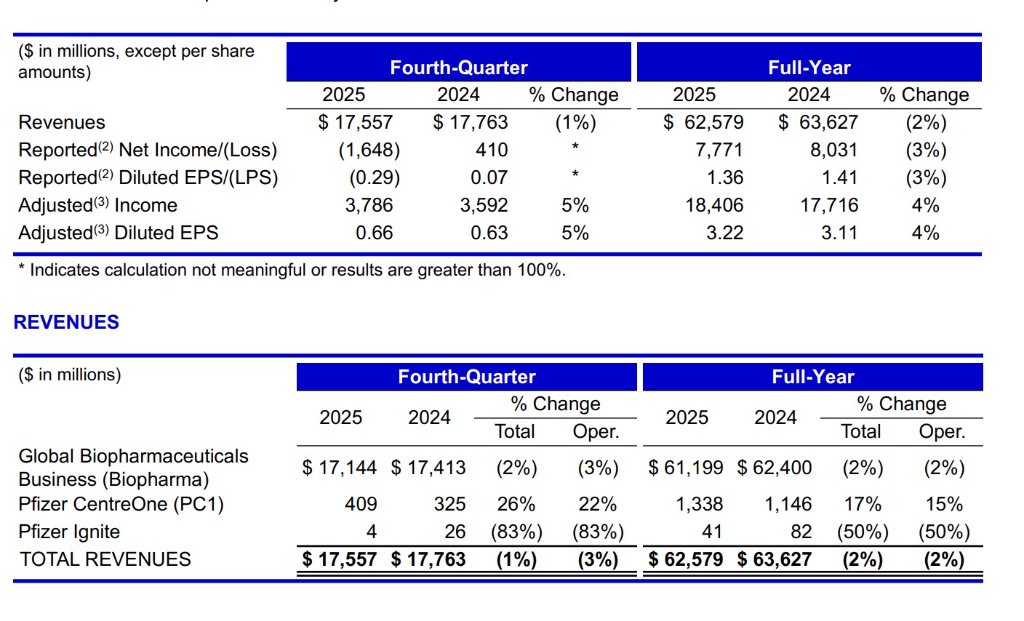

Pfizer memperkirakan pendapatan kuartal keempat tahun 2025 sebesar 17,56 miliar dolar AS, dengan pertumbuhan 9% dari bisnis non-COVID. Panduan pendapatan tahunan 26 tahun adalah 59,5-62,5 miliar dolar AS|Berita laporan keuangan

3 Februari, laporan keuangan tahunan Pfizer untuk tahun 2025 menunjukkan perusahaan menunjukkan ketahanan operasional yang solid selama fase transformasi strategis.

Laporan keuangan menunjukkan, total pendapatan tahunan sebesar 62,6 miliar dolar AS, setelah mengeluarkan produk terkait COVID-19, portofolio bisnis inti mencapai pertumbuhan operasional sebesar 6%. Laba per saham yang disesuaikan mencapai 3,22 dolar AS, meningkat 4% secara tahunan, mencerminkan peningkatan berkelanjutan dalam profitabilitas perusahaan. Yang patut diperhatikan adalah, Pfizer sambil mempertahankan panduan kinerja 2026, mengungkapkan rencana pengembangan produk yang positif, diperkirakan akan memulai sekitar 20 uji klinis penting pada 2026, sebagai fondasi pertumbuhan jangka panjangnya.

Dari kinerja kuartal keempat, pendapatan kuartal tersebut mencapai 17,6 miliar dolar AS, jika dikeluarkan pengaruh produk COVID-19, pendapatan kuartal meningkat 9% secara tahunan, mempercepat laju pertumbuhan dibandingkan tingkat tahunan. Laba per saham yang disesuaikan sebesar 0,66 dolar AS, meningkat 5% secara tahunan, menunjukkan optimisasi berkelanjutan dalam pengendalian biaya dan efisiensi operasional perusahaan. Ciri “kestabilan keseluruhan, struktur yang semakin kuat” ini secara tepat mengonfirmasi bahwa Pfizer berada dalam tahap penting transisi dari pendapatan terkait pandemi menuju pertumbuhan yang didorong inovasi. CEO Albert Bourla menyatakan, pelaksanaan efektif tahun 2025 telah menempatkan dasar yang kokoh untuk pertumbuhan masa depan Pfizer, dan 2026 akan menjadi tahun penting di mana perusahaan akan menyambut berbagai katalisator utama. CFO David Denton juga menegaskan, dengan fokus pada eksekusi bisnis dan penerapan disiplin keuangan, perusahaan mencapai kinerja laba per saham yang kuat. Kepercayaan manajemen terutama berasal dari kejelasan arah strategis yang semakin jelas serta pipeline R&D yang terus berkembang dan diperkuat.

CEO Albert Bourla menyatakan, pelaksanaan efektif tahun 2025 telah menempatkan dasar yang kokoh untuk pertumbuhan masa depan Pfizer, dan 2026 akan menjadi tahun penting di mana perusahaan akan menyambut berbagai katalisator utama. CFO David Denton juga menegaskan, dengan fokus pada eksekusi bisnis dan penerapan disiplin keuangan, perusahaan mencapai kinerja laba per saham yang kuat. Kepercayaan manajemen terutama berasal dari kejelasan arah strategis yang semakin jelas serta pipeline R&D yang terus berkembang dan diperkuat.

Pertumbuhan bisnis non-COVID yang kuat, portofolio produk yang terus dioptimalkan

Dalam kinerja tahunan 2025, portofolio produk Pfizer yang tidak terkait COVID-19 menunjukkan pertumbuhan struktural yang kuat. Di tengah penurunan pendapatan terkait COVID-19 secara signifikan, perusahaan berhasil melakukan transisi yang stabil ke fokus pada pengobatan inovatif melalui pengoptimalan portofolio produk dan peningkatan pangsa pasar.

Segmen kardiovaskular dan vaksin memimpin pertumbuhan. Pendapatan tahunan dari obat antikoagulan Eliquis mencapai 8 miliar dolar AS, meningkat 8%, mengokohkan posisi sebagai produk kedua terbesar perusahaan, dengan pertumbuhan utama didorong oleh perbaikan lingkungan pembayaran asuransi di pasar AS dan peningkatan permintaan global. Seri vaksin Prevnar mencapai pendapatan 6,5 miliar dolar AS, naik 1%, dengan performa yang sangat menonjol di pasar internasional untuk indikasi dewasa.

Keluarga obat pengobatan penyakit jantung Vyndaqel menjadi sorotan tahunan, dengan pendapatan meningkat 17% menjadi 6,4 miliar dolar AS, didorong oleh peningkatan diagnosis pasien di pasar AS dan perbaikan kondisi pembayaran. Meskipun kuartal keempat menghadapi tekanan harga dari beberapa asuransi kesehatan, produk ini tetap mencatat pendapatan 1,7 miliar dolar AS, naik 9%, mempertahankan kekuatan pertumbuhan yang kuat.

Produk inovatif menunjukkan tren peningkatan volume yang cepat. Vaksin RSV Abrysvo, dalam tahun pertama peluncurannya, menembus pendapatan 1 miliar dolar AS, naik 37%. Produk ini dengan cepat menembus pasar internasional untuk kelompok dewasa dan ibu hamil, meskipun di pasar AS mengalami penyesuaian berdasarkan rekomendasi lembaga kesehatan masyarakat, secara keseluruhan tetap menunjukkan tren pertumbuhan tinggi, dengan pendapatan kuartal keempat meningkat 136% secara tahunan menjadi 481 juta dolar AS.

Obat migrain Nurtec ODT/Vydura mencatat pendapatan tahunan sebesar 1,4 miliar dolar AS, naik 13%, semakin memperkuat posisi mereka di segmen pengobatan khusus ini.

Bisnis onkologi menunjukkan pertumbuhan stabil, nilai pipeline terus terlepas

Bisnis onkologi Pfizer mencapai pendapatan tahunan 16,8 miliar dolar AS pada 2025, meningkat 8%, dengan pertumbuhan operasional yang sama, menjadi bagian yang paling stabil dari tiga segmen utama perusahaan.

Produk inti tetap mempertahankan posisi pasar. Meskipun menghadapi tekanan dari persaingan generik, pengobatan kanker payudara Ibrance tetap menyumbang pendapatan sebesar 4,1 miliar dolar AS, turun 6% secara tahunan, namun tetap menjadi pilar dalam lini produk onkologi. Pengobatan kanker prostat Xtandi meningkat 8% menjadi 2,2 miliar dolar AS, didorong oleh permintaan yang meningkat di pasar AS.

Terapi generasi baru menunjukkan tren pertumbuhan yang kuat. Obat conjugated antibody Padcev (untuk pengobatan kanker kandung kemih) mencapai pendapatan 1,9 miliar dolar AS, naik 22%, menegaskan potensi komersial platform ADC. Obat pengobatan kanker paru-paru Lorbrena melampaui 1 miliar dolar AS, meningkat 40%, dengan pangsa pasar di pengobatan lini pertama untuk NSCLC ALK-positif terus meningkat.

Bisnis biosimilar onkologi memberikan kontribusi stabil. Pendapatan biosimilar onkologi tahunan mencapai 1,3 miliar dolar AS, naik 25%, dengan pertumbuhan kuartal keempat mencapai 76%, terutama didukung oleh kondisi harga yang menguntungkan di pasar AS. Segmen ini memberikan dukungan arus kas penting dan stabilitas bisnis di bidang onkologi.

Pendapatan produk COVID-19 sesuai ekspektasi, kontribusi menurun secara signifikan

Seperti yang diperkirakan pasar, pendapatan produk terkait COVID-19 Pfizer terus menurun secara signifikan pada 2025. Vaksin COVID-19 Comirnaty mencapai pendapatan 4,4 miliar dolar AS, turun 18%; obat oral Paxlovid mencapai 2,4 miliar dolar AS, turun 59%. Keduanya menyumbang total sekitar 6,7 miliar dolar AS, menurun tajam dari 11,1 miliar dolar AS di 2024.

Performa kuartal keempat lebih mencolok: Comirnaty menghasilkan pendapatan 2,3 miliar dolar AS, turun 35%; Paxlovid hanya 218 juta dolar AS, turun 70%. Penurunan kinerja ini terutama dipengaruhi oleh penurunan tingkat infeksi COVID-19 global, penyesuaian rekomendasi vaksin di AS, dan pengurangan skala pengadaan oleh pemerintah internasional.

Perlu dicatat bahwa perusahaan memperkirakan pendapatan terkait COVID-19 sekitar 5 miliar dolar AS pada 2026. Ini menandakan bahwa bisnis ini telah bertransisi dari fase pandemi ke fase endemik, dan akan terus menyediakan kontribusi pendapatan yang relatif stabil sebagai produk musiman.

Efisiensi operasional terus meningkat, margin tetap stabil

Pfizer menunjukkan kemampuan pengendalian biaya yang luar biasa pada 2025. Rasio biaya penjualan yang disesuaikan turun menjadi 24,2%, dari 25,8% di 2024, penurunan 1,6 poin persentase, terutama berkat optimalisasi portofolio produk bernilai tinggi dan peningkatan efisiensi operasional produksi.

Struktur biaya terus dioptimalkan. Biaya penjualan, informasi, dan administrasi yang disesuaikan selama tahun mencapai 13,6 miliar dolar AS, turun 7% secara tahunan, dengan proporsi terhadap pendapatan semakin menurun. Perusahaan fokus pada promosi produk inti dan peningkatan kemampuan digital untuk mengarahkan sumber daya pemasaran secara tepat dan efisien.

Biaya R&D yang disesuaikan mencapai 10,2 miliar dolar AS, turun 5%, namun ini tidak berarti pengurangan investasi R&D. Perusahaan mengoptimalkan pipeline R&D dan penggunaan alat digital, sehingga meskipun mempertahankan intensitas R&D, efisiensi penggunaan dana meningkat secara signifikan. Pada 2025, perusahaan memulai 11 uji klinis utama, dan berencana memulai sekitar 20 lagi pada 2026, menunjukkan peningkatan berkelanjutan dalam efisiensi output R&D.

Rasio pajak efektif yang disesuaikan mencapai 12,7%, turun dari 14,5% di 2024, berkat optimalisasi struktur pajak regional dan pelaksanaan strategi perencanaan pajak yang efektif, menciptakan nilai tambah bagi pemegang saham.

Dalam hal alokasi modal, perusahaan membagikan dividen sebesar 9,8 miliar dolar AS kepada pemegang saham, dengan dividen per saham sebesar 1,72 dolar AS, secara konsisten memenuhi komitmen pengembalian nilai kepada pemegang saham. Sepanjang tahun, perusahaan menginvestasikan 10,4 miliar dolar AS untuk R&D internal, sekitar 8,8 miliar dolar untuk ekspansi bisnis dan transaksi terkait, menunjukkan komitmen strategis terhadap bidang pertumbuhan masa depan.

Akuisisi besar dan perkembangan pipeline, fokus pada obesitas

Pfizer melalui akuisisi strategis dan kolaborasi eksternal mempercepat pengembangan bidang pengobatan obesitas dan penyakit metabolik. Pada November 2025, perusahaan menyelesaikan akuisisi Metsera, dengan total nilai transaksi sekitar 7 miliar dolar AS, termasuk hak atas nilai potensial hingga 20,65 dolar AS per saham. Transaksi ini memberi Pfizer pipeline pengembangan obat obesitas dan penyakit metabolik jantung generasi berikutnya, menandai masuknya secara resmi ke bidang pengobatan dengan pertumbuhan tinggi ini.

Perkembangan pipeline obesitas berlangsung cepat. Pada Februari 2026, Pfizer mengumumkan hasil positif studi klinis fase 2b dari GLP-1 receptor agonist PF-3944 (MET-097i) yang bersifat super-lama. Studi ini mencapai endpoint utama, menunjukkan penurunan berat badan yang signifikan secara statistik selama 28 minggu pengobatan, dan menunjukkan tolerabilitas yang baik. Perlu dicatat, setelah beralih dari pengobatan mingguan ke bulanan, tren penurunan berat badan tetap berlanjut tanpa munculnya plateau.

Selain itu, Pfizer menandatangani perjanjian kemitraan eksklusif global dengan YaoPharma untuk pengembangan dan komersialisasi GLP-1 receptor agonist molekul kecil YP05002. Produk ini saat ini dalam tahap klinis fase 1 untuk manajemen berat badan kronis. Perjanjian termasuk pembayaran muka sebesar 150 juta dolar AS dan milestone hingga 1,935 miliar dolar AS.

Pengaturan ini menegaskan komitmen Pfizer dalam bidang pengobatan obesitas. Dari sekitar 20 uji klinis utama yang direncanakan untuk diluncurkan pada 2026, 10 di antaranya akan berfokus pada aset obesitas super-lama dari akuisisi Metsera, dan 4 lainnya pada antibodi bifungsional PD-1×VEGF PF-08634404, menunjukkan alokasi sumber daya R&D yang jelas dan fokus pada bidang penyakit tertentu.

Pipeline onkologi terus meraih keberhasilan, beberapa produk mendapatkan persetujuan regulasi

Pipeline onkologi Pfizer meraih kemajuan klinis penting di berbagai indikasi, memperkuat daya saing produk dan potensi pengobatan mereka.

Padcev terus memperluas di bidang kanker kandung kemih. Pada November 2025, FDA AS menyetujui penggunaan gabungan obat conjugated antibody Padcev dengan pembrolizumab untuk pengobatan neoadjuvant pada pasien kanker kandung kemih invasif otot yang tidak cocok untuk kemoterapi berbasis cisplatin. Persetujuan ini didasarkan pada data positif dari uji klinis fase 3 EV-303.

Pada Desember 2025, perusahaan mengumumkan hasil analisis interim studi EV-304 (juga dikenal sebagai KEYNOTE-B15). Uji ini mengevaluasi kombinasi Padcev dan pembrolizumab versus kemoterapi neoadjuvant standar pada pasien yang cocok untuk kemoterapi cisplatin, menunjukkan pencapaian kedua endpoint utama berupa peningkatan waktu bebas kejadian dan keselamatan hidup secara signifikan, membuka jalan untuk perluasan indikasi produk ini.

Tukysa menunjukkan nilai klinis yang signifikan sebagai terapi pemeliharaan. Berdasarkan data dari uji fase 3 HER2CLIMB-05, kombinasi Tukysa dengan trastuzumab dan pertuzumab sebagai terapi pemeliharaan lini pertama untuk HER2-positif metastatik breast cancer secara signifikan menurunkan risiko progresi penyakit atau kematian sebesar 35,9%, mendukung posisi kuatnya di bidang ini.

Braftovi tampil menonjol dalam pengobatan kanker kolorektal. Data dari Cohort 3 studi BREAKWATER yang dirilis Januari 2026 menunjukkan bahwa kombinasi Braftovi dengan cetuximab dan FOLFIRI pada pasien metastatik kolorektal dengan mutasi BRAF V600E mencapai tingkat respons objektif 64,4%, secara signifikan lebih tinggi dibandingkan 39,2% dari pengobatan standar, menunjukkan aktivitas klinis yang unggul.

Perkiraan pendapatan tahunan akan berada di kisaran 59,5 hingga 62,5 miliar dolar AS

Perusahaan secara komprehensif mengonfirmasi panduan keuangan 2026: Perkiraan pendapatan tahunan antara 59,5 hingga 62,5 miliar dolar AS, dan laba per saham yang disesuaikan antara 2,80 hingga 3,00 dolar AS.

Panduan pendapatan 2026 sudah memperhitungkan kontribusi sekitar 5 miliar dolar AS dari produk terkait COVID-19, serta dampak negatif dari sekitar 1,5 miliar dolar AS dari kedaluwarsa paten. Perusahaan memperkirakan, biaya penjualan dan administrasi yang disesuaikan akan berkisar antara 12,5 hingga 13,5 miliar dolar AS, dan biaya R&D sekitar 10,5 hingga 11,5 miliar dolar AS, dengan rasio pajak efektif sekitar 15%.

Panduan ini sudah mempertimbangkan kebijakan penetapan harga saat ini (termasuk “penetapan harga paling menguntungkan” dan mekanisme penetapan harga obat TrumpRx) serta potensi dampak dari tarif impor yang sudah berlaku, namun belum termasuk kemungkinan penerapan tarif baru di masa depan. Asumsi hati-hati ini memberikan ruang buffer untuk pencapaian target kinerja.

Perusahaan menyatakan secara tegas bahwa pada 2026 tidak berencana melakukan pembelian kembali saham, dan akan terus mengutamakan pengurangan utang serta menjaga keseimbangan struktur modal sebagai strategi keuangan utama. Keputusan ini mencerminkan perhatian manajemen terhadap stabilitas keuangan dan juga menjaga fleksibilitas keuangan untuk pengembangan bisnis dan investasi strategis di masa depan.

Peringatan risiko dan ketentuan penafian