オンチェーンゴールドが罠となる理由

トークン化ゴールドは、多くの暗号資産ユーザーをリアルワールドアセット(RWA)市場へと導くことに成功しました。しかし、その代償は何だったのでしょうか?

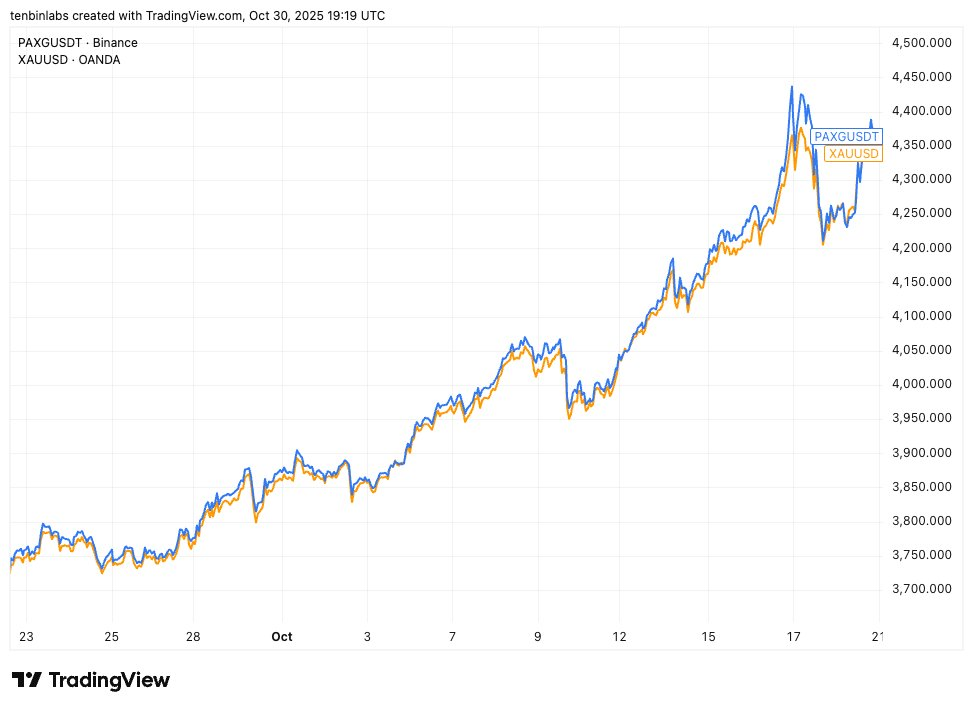

Binance PAXG価格とスポットゴールド価格比較

こちらは、主要なトークン化ゴールドのひとつであるPAXG(青)とスポットゴールド(黄)の価格推移を重ねて示したシンプルなチャートです。各トークンはスポットゴールド1オンスに相当します。しかし、表示期間中、ほぼすべてのPAXG買い手がスポット価格より高い価格で購入しています。

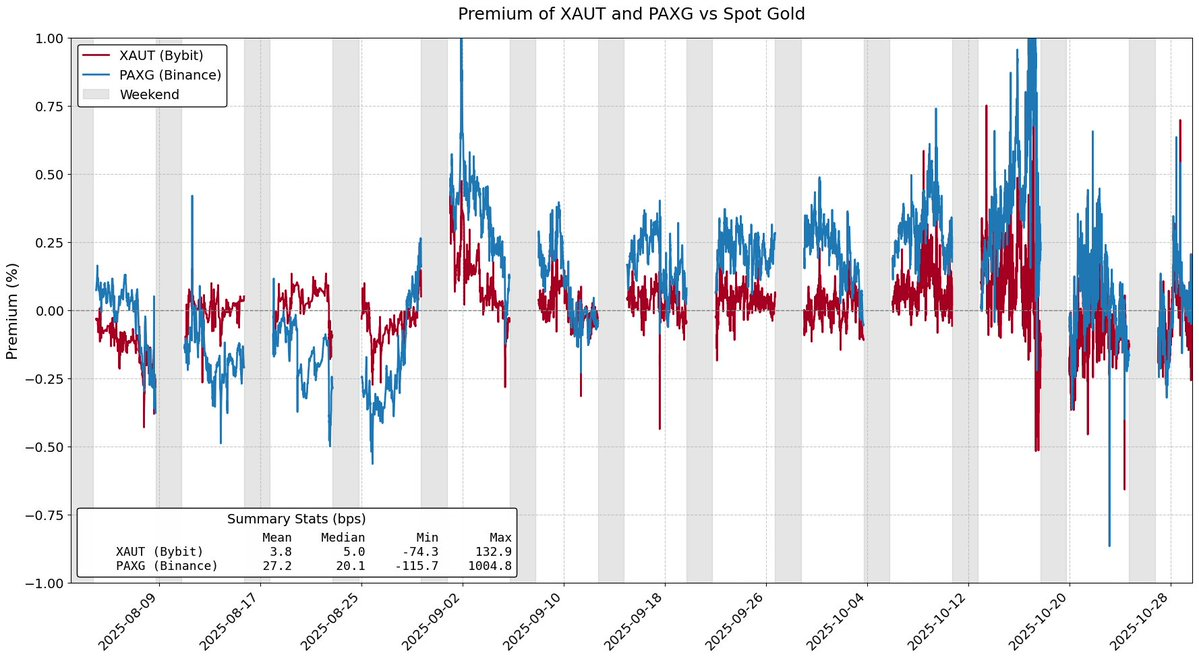

PAXGおよびXAUTのスポットゴールドに対する価格プレミアム

トークン化RWAは、本来、リアルアセットへのアクセスのコスト効率を高めることを目的としています。しかし、トークン化ゴールドは、トークン化商品市場の時価総額の約84%を占めているにもかかわらず、その目的の達成に苦戦しています。トークン化ゴールドの価格プレミアムは、需要の高まりによるものと見なされがちですが、実際はこれらトークンの発行モデル設計に内在する構造的な摩擦が原因です。

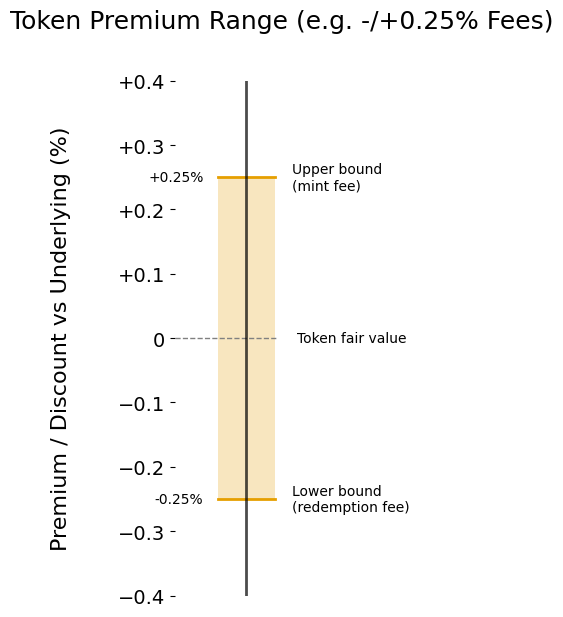

発行・償還手数料

トークン化プロダクトの原資産より高値となる主因のひとつが、発行・償還にかかる手数料です。この発行・償還手数料が、トークン化プロダクトが原資産価値に対して合理的に取引される「プレミアムレンジ」を形成します。

あなたがXAUtとPAXGのマーケットメーカーだと仮定します。ゴールド価格が上昇し、トークン化ゴールドへの資金流入が活発化しています。どの価格でXAUtまたはPAXGを売りますか?損益分岐を考慮すれば、在庫として取得した価格以上で売る必要があります。これはトークンの発行手数料によって決まり、価格の上限を設定します。

同様に、トークン化ゴールドは割引価格で取引される場合もあります。資金流出の局面では、マーケットメーカーはTetherやPaxosの償還時に受け取る金額より安価でなければXAUtやPAXGを買いません。発行手数料が上値を制限し、償還手数料が下値を制限します。

発行・償還手数料によるプレミアムレンジ

手数料が高いほど、プレミアムレンジは広がり、トークン価格の公正価値からの乖離幅も大きくなります。執筆時点でTetherはXAUtの発行・償還に0.25%の手数料を課し、Paxosは2~25 PAXGで1%、800トークン超で0.125%の手数料を設定しています。

物理的なゴールドのトークン化には運用コストやオーバーヘッドが伴うため、PaxosやTetherの発行・償還手数料には一定の妥当性があるとの指摘もあります。しかし、これらの手数料が低ければ、トークン化RWAの連動誤差が縮小し、最終的に投資家のコスト効率が向上するのは明らかです。

構造的摩擦

発行・償還手数料はトークン化ゴールド価格の「ソフト」な上限・下限を形成するだけです。トークンの一次発行モデルに起因するその他の摩擦も、価格プレミアムの幅を大きく左右します。

例えば、Tether Goldは発行に最低50 XAUt(約200,000ドル)、償還に最低430 XAUt(約1,700,000ドル)が必要です。このサイズ制限は、マーケットメーカーにとって大きな障壁となり、在庫を長期間保有することで大きな機会損失が生じます。

現在のトークン化ゴールド市場でのもうひとつの課題は、発行や償還時の決済遅延です。PAXGの償還では、Paxosが口座残高の更新に数営業日かかる場合があるとしています。資金が拘束されることで、さらなる機会損失が発生します。

こうした摩擦の存在により、十分な利益が期待できない限り、マーケットメーカーは積極的に参入しません。結果として、トークン化ゴールドの価格は公正価値から、発行・償還手数料の枠を超えてさらに乖離しやすくなります。

トークン化ゴールドはRWAの資本誘引力を示す一方、現行トークン化モデルの限界も明らかにしました。オンチェーンゴールドはプレミアム付きで取引され、償還も遅い。これらの障壁は間接的な課税効果を持ちます。トークン化アセット拡大のためには、オンチェーンを選択したユーザーが不利益を被るべきではありません。

流動性・償還・価格の整合は相互に強化されるべきで、トレードオフであってはなりません。この状況は改善が必要です。

免責事項:

- 本記事は[ballsyalchemist]より転載しています。著作権はすべて原著者[ballsyalchemist]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解および意見は著者個人のものであり、いかなる投資助言も含みません。

- 本記事の他言語への翻訳はGate Learnチームが行っています。特別な記載がない場合、翻訳記事のコピー・配布・盗用は禁じられています。

共有

関連記事

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

ポリメッシュ(POLYX)を1つの記事で理解する

2025 暗号資産の見通し:リーディング投資機関が述べること(パート1)

ミントブロックチェーンホワイトペーパーの説明:NFT専用L2の野望と未来