## **TL;DR*** S&P 500指数はAIの楽観的なムードにより初めて7,500ポイントを突破したが、マクロ経済リスクの高まりにより金曜日に急落し、小型株の下落が最も顕著だった。* CPIとPPIの両方が予想を上回り、原油価格の大幅上昇と相まって市場に圧力をかけた。広範なインフレ圧力により、投資家は利下げ期待を放棄し、米連邦準備制度の潜在的な利上げリスクに警戒を強めている。* 4月の小売売上高データは、米国消費者の消費意欲が依然として堅調であることを示すが、増加分の中でガソリン支出の比率が継続して上昇しており、実質的な需要拡大によるものではない。* STRCは30億ドルの取引高を記録し、額面を回復して戦略の重要な資金調達ルートを再開した。Strategyは約4300万ドル相当の535BTCを追加取得し、保有量は818,900BTCに増加した。* HYPEは今期唯一の大きく市場を上回った資産で、7.6%上昇。これはHIP-4の期待、Pre-IPO上場、USDCエコシステムの深化と統合の三重要因による。* 機関レベルでは、JPモルガンがステーブルコイン発行者向けのトークン化されたマネーマーケットファンドの立ち上げを準備中。韓亚銀行は6.7億ドルでUpbit運営会社Dunamuの株式を買収した。## マクロ概観AIのリードによる楽観ムードはインフレ主導の金利上昇に直面し、4月のインフレデータは緩和的な見通しに実質的な挑戦をもたらす先週、米国株は重要なマイルストーンを迎え、S&P 500指数は初めて7,500ポイントを超えた。AI関連ツールの楽観的なムードが週初の上昇を促したが、金曜日に利益確定の売りが入り、主要指数は小幅ながら上昇を維持した。S&P 500は週次で0.31%、ナスダックは0.34%上昇。一方で、上昇に参加した銘柄数は減少し、小型株は明確に圧迫され、ラッセル2000は2.48%下落した。これは、AIテーマが依然として強い一方で、高評価のテクノロジー株が脆弱性を露呈していることを示す。原油価格やインフレデータ、債券利回りの上昇が重なると、株式の評価に多重の圧力がかかる。4月のインフレデータは市場心理に深刻な打撃を与え、CPIとPPIの両方が大きく加速した。CPIは前月比0.6%、年率3.8%に上昇し、エネルギーコストは前年比17.9%上昇。PPIは前月比1.4%、前年比6.0%と、2022年末以来最大の年間上昇を記録。商品、エネルギー、サービスの利益率にまたがる価格圧力により、投資家はこれが一時的なガソリン価格の変動ではなく、広範な経済問題の兆候と認識している。この粘着性の高いインフレはマクロ経済の構造を根本的に変え、固定収益市場はリスクの再評価を余儀なくされ、市場の利下げ期待は後退し、米連邦準備制度の潜在的な利上げに警戒感が高まっている。4月の小売売上高は前月比0.5%、前年比4.9%の増加で、市場予想通り。米国消費者の消費意欲は依然堅調だ。ただし、名目の増加の大部分はガソリン価格の上昇によるもので、実質的な消費量の拡大ではない。コア小売売上高も4ヶ月連続で前月比0.5%増だが、深層データはインフレが実質購買力を侵食し続けていることを示す。新規失業保険申請件数が21.1万件で安定していることと合わせ、経済は堅調を維持し、リセッションの兆候は見られない。この状況は企業収益と名目GDPを支える一方、エネルギーインフレの再燃により、消費需要が依然として強いため、金融政策の緩和は困難となり、マクロ環境はより緊迫したものとなっている。先週、原油価格は大きく上昇し、米伊の地政学的緊張も未解決のまま。トランプ前大統領の厳しい警告を受けて、WTI原油は7.36%上昇し、1バレル105.42ドルで取引終了。ブレント原油は5.06%上昇し、109.26ドルで取引終了。この市場の激しい反応は、地政学リスクがインフレ全体に直接影響し、世界的な輸送コストを押し上げることを示す。投資家は今回のエネルギーショックを一時的な供給の混乱とみなすのではなく、持続的な構造的脅威と捉え始めている。この認識の変化は、中央銀行の政策反応関数に大きな影響を与える。エネルギーコストの継続的な上昇はインフレ期待を深く固定化し、最終的に債券利回りを押し上げ、世界的な金融条件の引き締めを招く。来週の経済カレンダーは木曜日午前に集中し、住宅、失業保険申請、フィラデルフィア連銀調査など重要なデータが発表される。投資家はFOMC議事録に注目し、インフレの持続性に対する中央銀行の政策スタンスを評価する。さらに、S&PグローバルのPMI速報値も重要な市場の触媒となる見込み。経済活動指標が堅調を維持し、価格項目が高水準を保つ場合、米国債の売り圧力はさらに高まる可能性がある。一方、サービス業の弱さが顕著になれば、株式市場は防御的な資産配分に大きくシフトするだろう。(1)DXYドル指数は1.25%上昇し、98.04から99.27へ。インフレデータの予想超過と米国債利回りの大幅上昇により、ドルの利ざや優位性が強化された。加えて、地政学的リスクの継続により、世界の投資家は流動性資産に資金をシフトし、ドルの安全資産としての魅力をさらに高めている。これにより、今後の金融条件の引き締まりを示唆している。(2)米国10年・30年国債利回り米国10年国債利回りは4.39%から4.59%へ上昇し、20.3ベーシスポイント上昇。30年国債は4.97%から5.13%へ上昇し、16.1ベーシスポイント上昇。長期国債の利回り上昇は、インフレリスクや原油価格の持続性、期限プレミアムの再構築を反映しており、経済成長の楽観的見通しだけによるものではない。(3)金金先物は4,729.50ドルから4,555.80ドルへ下落し、3.67%の下落。ドルの強さと実質金利の上昇圧力に伴う動きと一致。地政学リスクによる安全資産需要は支えとなるが、金利とドルの影響が優勢。(4)---## 仮想通貨市場概観### 主流資産[BTC Price](/price/bitcoin-btc)[ETH Price](/price/ethereum-eth)ETH/BTC比率BTCは先週8.1%下落、ETHは10.2%下落。現物BTC ETFは10億ドルの純流出を記録し、5週連続の純流入を終えた。現物ETH ETFも2.551億ドルの純流出。(5)市場のセンチメントは明らかに弱まり、恐怖と貪欲の指数は先週の中立から28に低下し、恐怖ゾーンに戻った。(6)### 時価総額暗号資産総市場価値暗号資産総市場価値(BTC・ETH除く)暗号資産総市場価値(トップ10の支配率除く)先週の暗号通貨の時価総額は5.8%減少。BTCとETHを除くと4.3%の下落となり、トップ10外の資産を除いた広義のアルトコイン市場は8.1%の下落を記録した。### STRCのパフォーマンスSTRCは先週30億ドルの取引高を記録し、そのうち22億ドルは額面以上で、7.56億ドルは額面以下で取引された。5月11日、STRCは額面を回復し、Strategyの重要なBTC追加取得の資金調達ルートを再活性化した。Strategyは約4300万ドル相当の535BTCを平均80,300ドル/枚で追加取得し、2026年以降最小規模の一括増持となった。保有量は818,900BTCに増加した。Strategyの各金融商品中、STRCは取引高の93%を占め、前週の79%からさらに増加。次いでSATA(可変利率永続優先株)が3.9%、STRK(可変利率永続優先株)が1.4%を占める。(7)### 上位30暗号資産のパフォーマンス上位30資産の平均価格は5.3%下落し、HYPEのみが顕著な上昇を記録した。HYPEは、トークン価格が全体的に弱含む中、7.6%上昇。主な要因はエコシステム拡大と新製品展開に関するもので、市場のHIP-4結果/予測市場への期待やPre-IPO上場など新資産の上場が背景にある。(8)CoinbaseとHyperliquidは協力を深め、USDCのオンチェーン取引拡大を促進。エコシステム内の流動性と担保効率の向上に寄与。(9)---## 仮想通貨業界の重要動向### テゾス、テストネットに量子耐性のプライベート決済原型を導入テゾスの開発者はテストネット上にTzELを導入。これは後量子暗号とzk-STARK証明を組み合わせた量子耐性のプライベート決済原型で、将来の「先に収集、後に解読」攻撃による取引データの脅威に対抗することを目的としている。このシステムは、Tezosのデータ可用性層を利用し、約300KBの証明体積による拡張性の課題に対応。後量子時代のプライバシー基盤インフラへの早期の取り組みの一環だ。暗号業界全体が潜在的な量子計算リスクに対応する動きの中、現実的な脅威のタイムラインには議論がある。(10)### JPMorgan、ステーブルコイン発行者向けのトークン化マネーマーケットファンドを計画JPMorganはEthereum上にJLTXXを立ち上げ申請。これはステーブルコイン発行者が準拠した規制された利息付ファンドに資産を預け、利息を得ることを可能にするトークン化されたマネーマーケットファンド。米国国債やオーバーナイトリポの投資を行い、Genius法案の規制要件を満たすことを目指す。管理はJPMのブロックチェーン部門Kinexys Digital Assetsが担当。伝統的金融機関がステーブルコインの資産基盤をトークン化されたオンチェーン金融商品へ移行させる動きの一例。(11)### DTCC、Chainlinkを活用した24時間対応の担保管理ネットワークを構築DTCCはCollateral AppChainプラットフォームにChainlinkインフラを統合し、2026年第4四半期の稼働を予定。これにより、クロスマーケット・クロスブロックチェーンの担保資産のほぼリアルタイム流通、評価、決済を支援。プラットフォームは、カストディアン、三者代理、担保管理者の共有インフラとして機能し、Chainlinkは自動化された証拠金管理や担保最適化、決済を支援。これにより、担保資産のトークン化に対する機関の需要が高まり、全天候型取引や即時決済、資本効率の向上を促進。(12)## 主要リスク投資取引### ドイツ銀行とナスダック、Ellipticに12億ドルの資金調達を主導ブロックチェーン分析企業Ellipticは12億ドルの新ラウンド資金調達を完了。One Peak Partnersが主導し、ドイツ銀行とナスダックのリスク投資部門も出資。本ラウンドの評価額は6.7億ドル。調達資金は、世界的に暗号規制やブロックチェーン分析、リスク監視サービスの展開拡大に充てられる。金融インフラや市場インフラの大手が暗号・トークン化資産分野に深く関与しつつある中、デジタル資産の規制基盤整備に対する需要が高まっている。(13)### Onramp、1250万ドルのシリーズA資金調達を完了し、ビットコインのカストディインフラ拡大へOnrampはEarly Riders主導の1250万ドルのシリーズA資金調達を完了。評価額は1.35億ドル。資金は、多機関向けのカストディプラットフォーム拡大に充てられる。複数の規制当局に分散されたビットコインのカストディを行い、銀行やアドバイザー、フィンテック企業との連携を拡大。安全性と規制準拠の長期ビットコイン保有インフラへの需要が高まる中、今回の資金調達は、単一点故障を排除するカストディモデルの継続的需要を反映。(14)### 韓亚銀行、約6.7億ドルでDunamuの株式を取得韓亚銀行はDunamu(韓国最大の暗号取引所Upbitの運営会社)の6.55%株式を約6.7億ドルで取得。これにより、韓国の銀行によるデジタル資産企業への最大規模の投資記録となる。取引後、韓亚銀行はDunamuの第4位株主となり、既存のブロックチェーン金融サービス(越境送金インフラなど)をさらに深める。伝統的金融機関が暗号資産インフラに直接関与し始める動きの一例。(15)## リスク投資市場データ先週は合計14件の取引が成立。インフラ関連12件、DeFi関連2件。Weekly Venture Deal Summary, 出典:CryptorankとGate Ventures、2026年5月18日現在先週の調達総額は11.137億ドル。インフラ関連が10.002億ドルで最多。最大の資金調達はDunamuの6.67億ドル。(13)Weekly Venture Deal Summary, 出典:CryptorankとGate Ventures、2026年5月18日現在2026年5月第3週の調達総額は11.137億ドルに増加し、前週比で3,156%の大幅増。(14)---## Gate VenturesについてGate Venturesは、Gateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資を専門とし、Web 3.0時代の再構築を目指す。世界の業界リーダーと連携し、革新的なアイデアと能力を持つチームやスタートアップを支援し、社会と金融の新たな関係性を再定義している。詳細は公式サイト:[公式サイト]() | [X]() | [Telegram]() | [LinkedIn]() | [Medium]()*免責事項:**本内容は勧誘、募集、または投資勧告を意図したものではありません。投資判断を行う前に、常に独立した専門家の助言を求めてください。なお、GateVenturesは制限地域からのサービスを制限または禁止する場合があります。詳細は利用規約をご確認ください:*[*]() *。*

Gate Ventures 今週の暗号市場動向(2026年5月18日)

TL;DR

S&P 500指数はAIの楽観的なムードにより初めて7,500ポイントを突破したが、マクロ経済リスクの高まりにより金曜日に急落し、小型株の下落が最も顕著だった。

CPIとPPIの両方が予想を上回り、原油価格の大幅上昇と相まって市場に圧力をかけた。広範なインフレ圧力により、投資家は利下げ期待を放棄し、米連邦準備制度の潜在的な利上げリスクに警戒を強めている。

4月の小売売上高データは、米国消費者の消費意欲が依然として堅調であることを示すが、増加分の中でガソリン支出の比率が継続して上昇しており、実質的な需要拡大によるものではない。

STRCは30億ドルの取引高を記録し、額面を回復して戦略の重要な資金調達ルートを再開した。Strategyは約4300万ドル相当の535BTCを追加取得し、保有量は818,900BTCに増加した。

HYPEは今期唯一の大きく市場を上回った資産で、7.6%上昇。これはHIP-4の期待、Pre-IPO上場、USDCエコシステムの深化と統合の三重要因による。

機関レベルでは、JPモルガンがステーブルコイン発行者向けのトークン化されたマネーマーケットファンドの立ち上げを準備中。韓亚銀行は6.7億ドルでUpbit運営会社Dunamuの株式を買収した。

マクロ概観

AIのリードによる楽観ムードはインフレ主導の金利上昇に直面し、4月のインフレデータは緩和的な見通しに実質的な挑戦をもたらす

先週、米国株は重要なマイルストーンを迎え、S&P 500指数は初めて7,500ポイントを超えた。AI関連ツールの楽観的なムードが週初の上昇を促したが、金曜日に利益確定の売りが入り、主要指数は小幅ながら上昇を維持した。S&P 500は週次で0.31%、ナスダックは0.34%上昇。一方で、上昇に参加した銘柄数は減少し、小型株は明確に圧迫され、ラッセル2000は2.48%下落した。これは、AIテーマが依然として強い一方で、高評価のテクノロジー株が脆弱性を露呈していることを示す。原油価格やインフレデータ、債券利回りの上昇が重なると、株式の評価に多重の圧力がかかる。

4月のインフレデータは市場心理に深刻な打撃を与え、CPIとPPIの両方が大きく加速した。CPIは前月比0.6%、年率3.8%に上昇し、エネルギーコストは前年比17.9%上昇。PPIは前月比1.4%、前年比6.0%と、2022年末以来最大の年間上昇を記録。商品、エネルギー、サービスの利益率にまたがる価格圧力により、投資家はこれが一時的なガソリン価格の変動ではなく、広範な経済問題の兆候と認識している。この粘着性の高いインフレはマクロ経済の構造を根本的に変え、固定収益市場はリスクの再評価を余儀なくされ、市場の利下げ期待は後退し、米連邦準備制度の潜在的な利上げに警戒感が高まっている。

4月の小売売上高は前月比0.5%、前年比4.9%の増加で、市場予想通り。米国消費者の消費意欲は依然堅調だ。ただし、名目の増加の大部分はガソリン価格の上昇によるもので、実質的な消費量の拡大ではない。コア小売売上高も4ヶ月連続で前月比0.5%増だが、深層データはインフレが実質購買力を侵食し続けていることを示す。新規失業保険申請件数が21.1万件で安定していることと合わせ、経済は堅調を維持し、リセッションの兆候は見られない。この状況は企業収益と名目GDPを支える一方、エネルギーインフレの再燃により、消費需要が依然として強いため、金融政策の緩和は困難となり、マクロ環境はより緊迫したものとなっている。

先週、原油価格は大きく上昇し、米伊の地政学的緊張も未解決のまま。トランプ前大統領の厳しい警告を受けて、WTI原油は7.36%上昇し、1バレル105.42ドルで取引終了。ブレント原油は5.06%上昇し、109.26ドルで取引終了。この市場の激しい反応は、地政学リスクがインフレ全体に直接影響し、世界的な輸送コストを押し上げることを示す。投資家は今回のエネルギーショックを一時的な供給の混乱とみなすのではなく、持続的な構造的脅威と捉え始めている。この認識の変化は、中央銀行の政策反応関数に大きな影響を与える。エネルギーコストの継続的な上昇はインフレ期待を深く固定化し、最終的に債券利回りを押し上げ、世界的な金融条件の引き締めを招く。

来週の経済カレンダーは木曜日午前に集中し、住宅、失業保険申請、フィラデルフィア連銀調査など重要なデータが発表される。投資家はFOMC議事録に注目し、インフレの持続性に対する中央銀行の政策スタンスを評価する。さらに、S&PグローバルのPMI速報値も重要な市場の触媒となる見込み。経済活動指標が堅調を維持し、価格項目が高水準を保つ場合、米国債の売り圧力はさらに高まる可能性がある。一方、サービス業の弱さが顕著になれば、株式市場は防御的な資産配分に大きくシフトするだろう。(1)

DXY

ドル指数は1.25%上昇し、98.04から99.27へ。インフレデータの予想超過と米国債利回りの大幅上昇により、ドルの利ざや優位性が強化された。加えて、地政学的リスクの継続により、世界の投資家は流動性資産に資金をシフトし、ドルの安全資産としての魅力をさらに高めている。これにより、今後の金融条件の引き締まりを示唆している。(2)

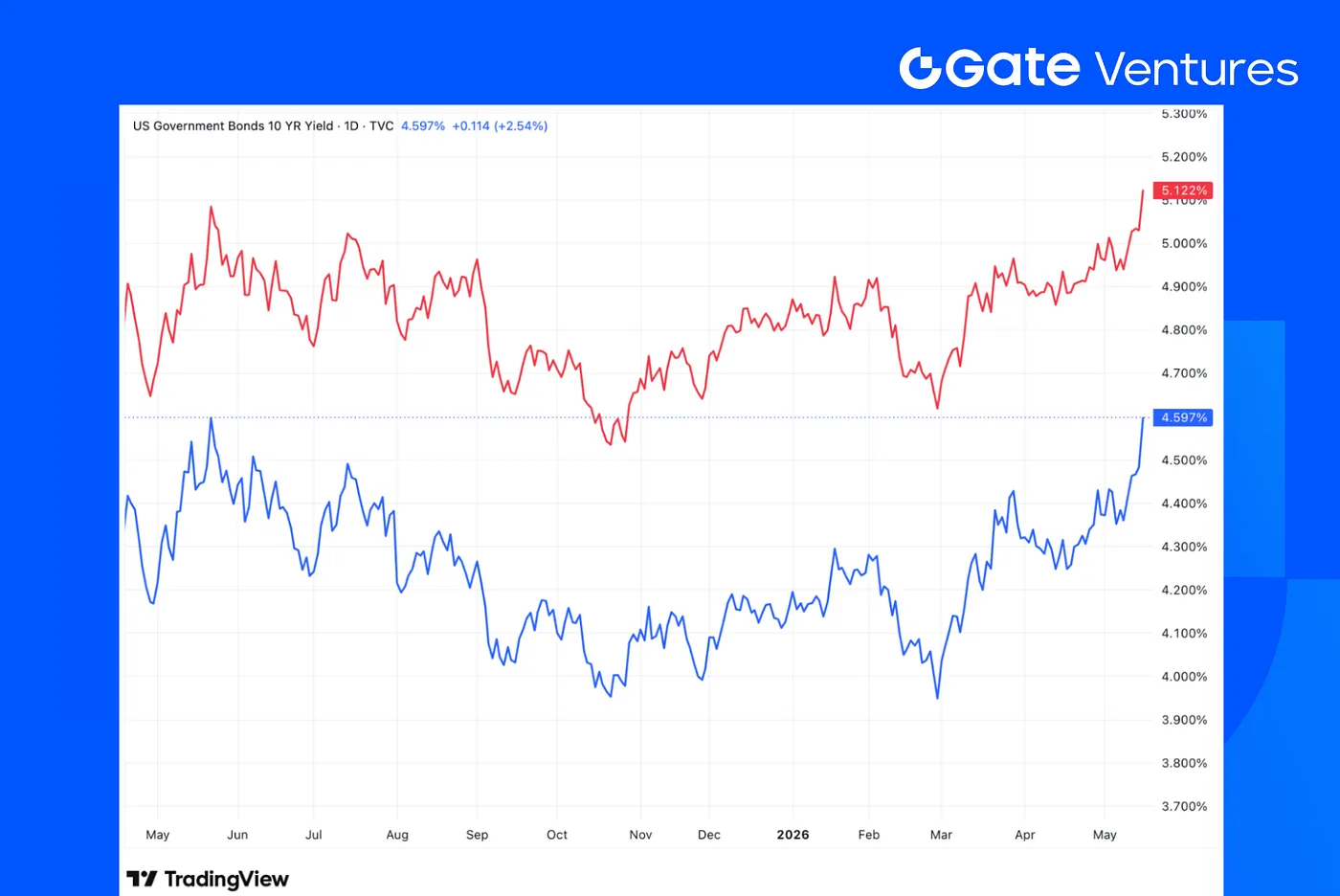

米国10年・30年国債利回り

米国10年国債利回りは4.39%から4.59%へ上昇し、20.3ベーシスポイント上昇。30年国債は4.97%から5.13%へ上昇し、16.1ベーシスポイント上昇。長期国債の利回り上昇は、インフレリスクや原油価格の持続性、期限プレミアムの再構築を反映しており、経済成長の楽観的見通しだけによるものではない。(3)

金

金先物は4,729.50ドルから4,555.80ドルへ下落し、3.67%の下落。ドルの強さと実質金利の上昇圧力に伴う動きと一致。地政学リスクによる安全資産需要は支えとなるが、金利とドルの影響が優勢。(4)

仮想通貨市場概観

主流資産

BTC Price

ETH Price

ETH/BTC比率

BTCは先週8.1%下落、ETHは10.2%下落。現物BTC ETFは10億ドルの純流出を記録し、5週連続の純流入を終えた。現物ETH ETFも2.551億ドルの純流出。(5)

市場のセンチメントは明らかに弱まり、恐怖と貪欲の指数は先週の中立から28に低下し、恐怖ゾーンに戻った。(6)

時価総額

暗号資産総市場価値

暗号資産総市場価値(BTC・ETH除く)

暗号資産総市場価値(トップ10の支配率除く)

先週の暗号通貨の時価総額は5.8%減少。BTCとETHを除くと4.3%の下落となり、トップ10外の資産を除いた広義のアルトコイン市場は8.1%の下落を記録した。

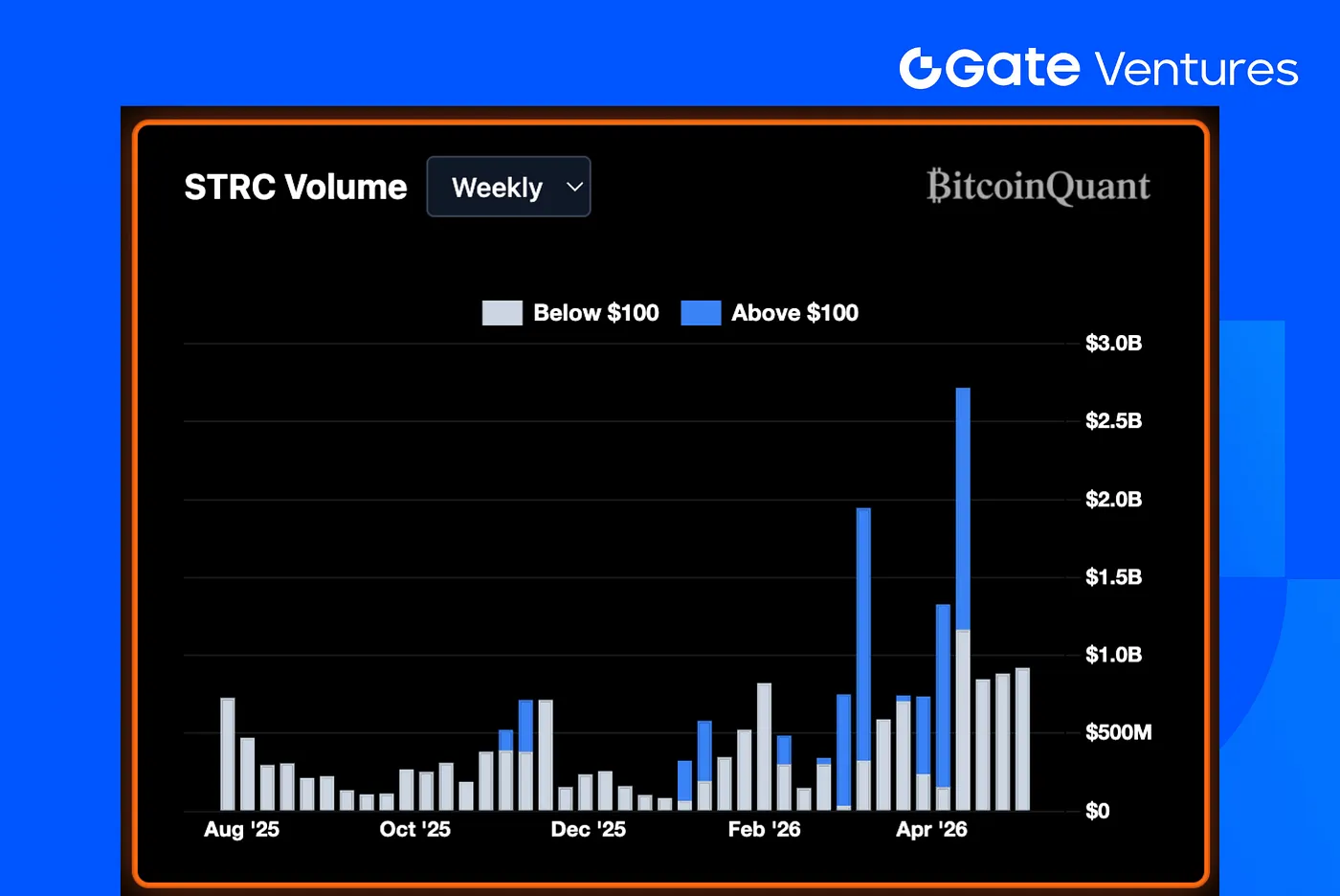

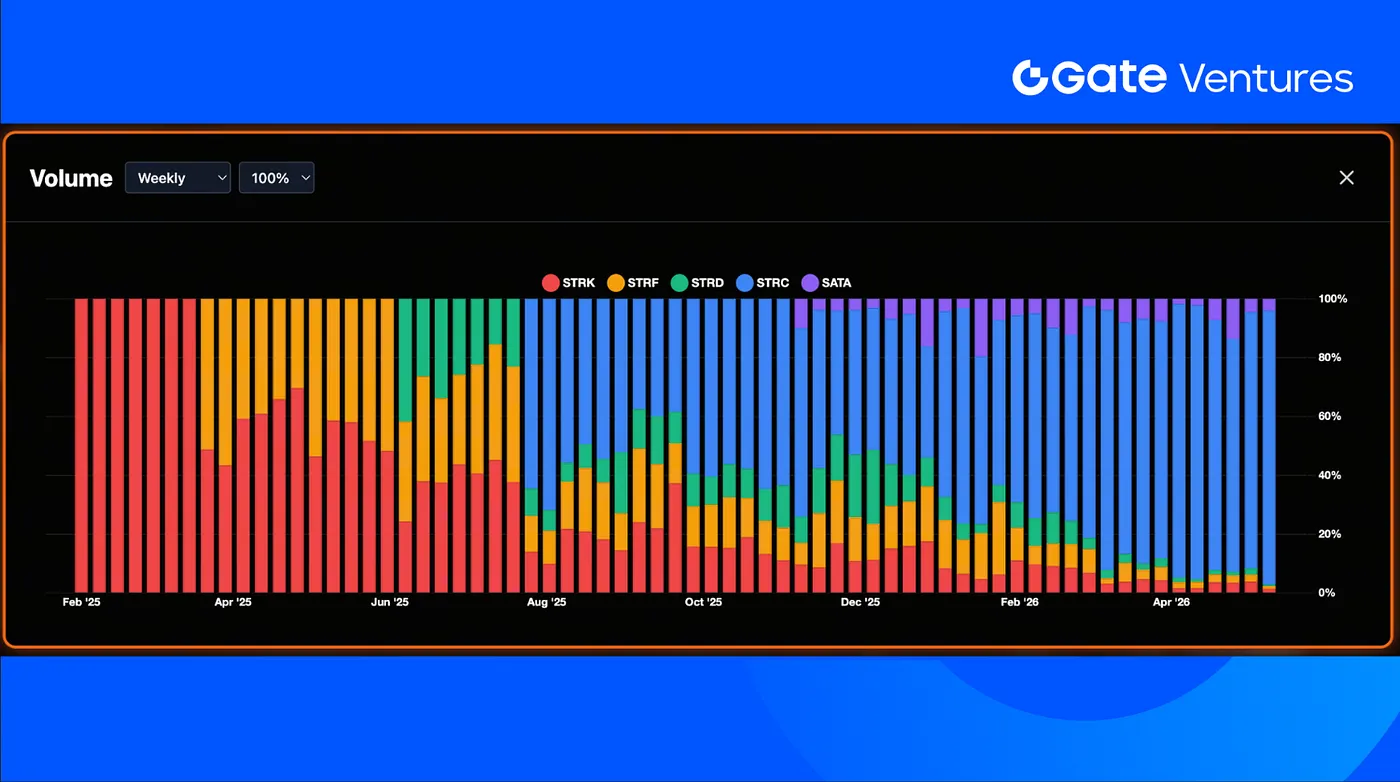

STRCのパフォーマンス

STRCは先週30億ドルの取引高を記録し、そのうち22億ドルは額面以上で、7.56億ドルは額面以下で取引された。

5月11日、STRCは額面を回復し、Strategyの重要なBTC追加取得の資金調達ルートを再活性化した。Strategyは約4300万ドル相当の535BTCを平均80,300ドル/枚で追加取得し、2026年以降最小規模の一括増持となった。保有量は818,900BTCに増加した。

Strategyの各金融商品中、STRCは取引高の93%を占め、前週の79%からさらに増加。次いでSATA(可変利率永続優先株)が3.9%、STRK(可変利率永続優先株)が1.4%を占める。(7)

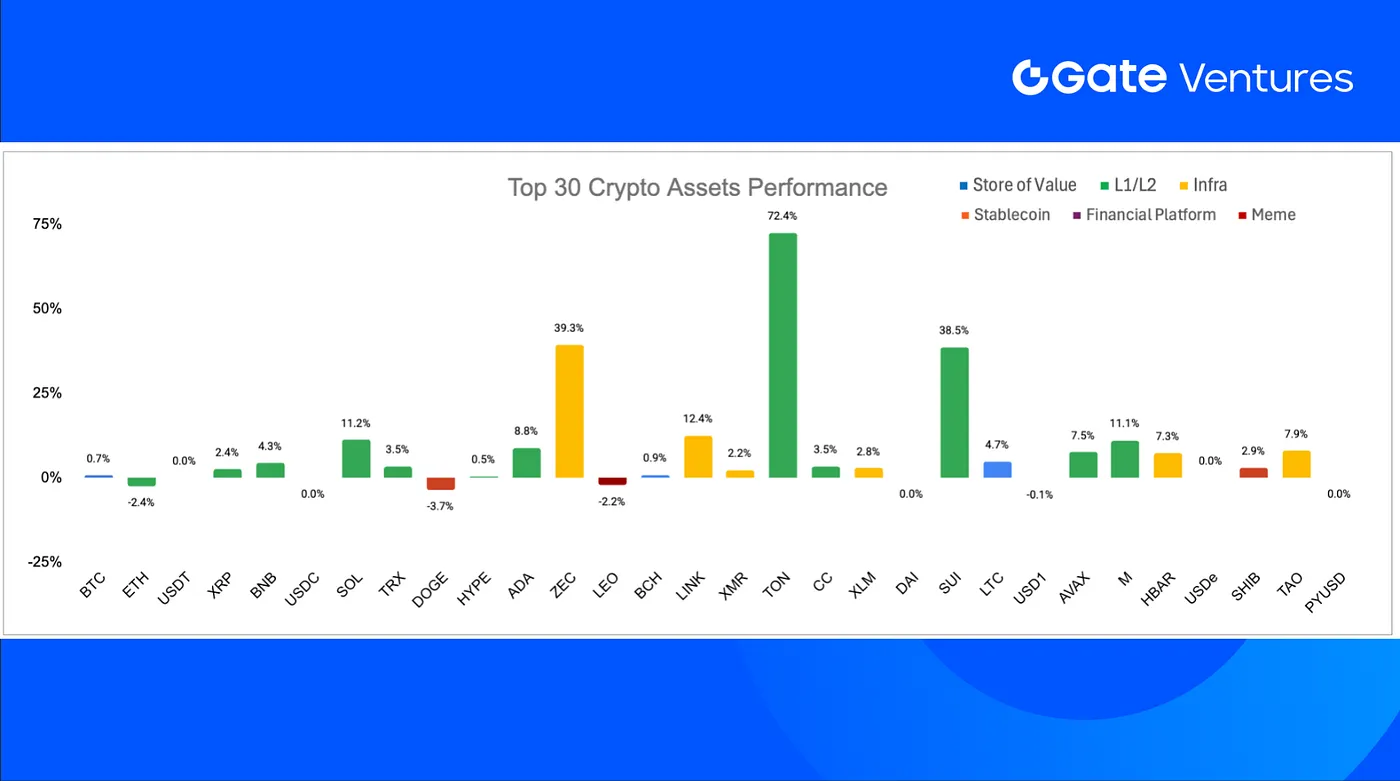

上位30暗号資産のパフォーマンス

上位30資産の平均価格は5.3%下落し、HYPEのみが顕著な上昇を記録した。

HYPEは、トークン価格が全体的に弱含む中、7.6%上昇。主な要因はエコシステム拡大と新製品展開に関するもので、市場のHIP-4結果/予測市場への期待やPre-IPO上場など新資産の上場が背景にある。(8)

CoinbaseとHyperliquidは協力を深め、USDCのオンチェーン取引拡大を促進。エコシステム内の流動性と担保効率の向上に寄与。(9)

仮想通貨業界の重要動向

テゾス、テストネットに量子耐性のプライベート決済原型を導入

テゾスの開発者はテストネット上にTzELを導入。これは後量子暗号とzk-STARK証明を組み合わせた量子耐性のプライベート決済原型で、将来の「先に収集、後に解読」攻撃による取引データの脅威に対抗することを目的としている。このシステムは、Tezosのデータ可用性層を利用し、約300KBの証明体積による拡張性の課題に対応。後量子時代のプライバシー基盤インフラへの早期の取り組みの一環だ。暗号業界全体が潜在的な量子計算リスクに対応する動きの中、現実的な脅威のタイムラインには議論がある。(10)

JPMorgan、ステーブルコイン発行者向けのトークン化マネーマーケットファンドを計画

JPMorganはEthereum上にJLTXXを立ち上げ申請。これはステーブルコイン発行者が準拠した規制された利息付ファンドに資産を預け、利息を得ることを可能にするトークン化されたマネーマーケットファンド。米国国債やオーバーナイトリポの投資を行い、Genius法案の規制要件を満たすことを目指す。管理はJPMのブロックチェーン部門Kinexys Digital Assetsが担当。伝統的金融機関がステーブルコインの資産基盤をトークン化されたオンチェーン金融商品へ移行させる動きの一例。(11)

DTCC、Chainlinkを活用した24時間対応の担保管理ネットワークを構築

DTCCはCollateral AppChainプラットフォームにChainlinkインフラを統合し、2026年第4四半期の稼働を予定。これにより、クロスマーケット・クロスブロックチェーンの担保資産のほぼリアルタイム流通、評価、決済を支援。プラットフォームは、カストディアン、三者代理、担保管理者の共有インフラとして機能し、Chainlinkは自動化された証拠金管理や担保最適化、決済を支援。これにより、担保資産のトークン化に対する機関の需要が高まり、全天候型取引や即時決済、資本効率の向上を促進。(12)

主要リスク投資取引

ドイツ銀行とナスダック、Ellipticに12億ドルの資金調達を主導

ブロックチェーン分析企業Ellipticは12億ドルの新ラウンド資金調達を完了。One Peak Partnersが主導し、ドイツ銀行とナスダックのリスク投資部門も出資。本ラウンドの評価額は6.7億ドル。調達資金は、世界的に暗号規制やブロックチェーン分析、リスク監視サービスの展開拡大に充てられる。金融インフラや市場インフラの大手が暗号・トークン化資産分野に深く関与しつつある中、デジタル資産の規制基盤整備に対する需要が高まっている。(13)

Onramp、1250万ドルのシリーズA資金調達を完了し、ビットコインのカストディインフラ拡大へ

OnrampはEarly Riders主導の1250万ドルのシリーズA資金調達を完了。評価額は1.35億ドル。資金は、多機関向けのカストディプラットフォーム拡大に充てられる。複数の規制当局に分散されたビットコインのカストディを行い、銀行やアドバイザー、フィンテック企業との連携を拡大。安全性と規制準拠の長期ビットコイン保有インフラへの需要が高まる中、今回の資金調達は、単一点故障を排除するカストディモデルの継続的需要を反映。(14)

韓亚銀行、約6.7億ドルでDunamuの株式を取得

韓亚銀行はDunamu(韓国最大の暗号取引所Upbitの運営会社)の6.55%株式を約6.7億ドルで取得。これにより、韓国の銀行によるデジタル資産企業への最大規模の投資記録となる。取引後、韓亚銀行はDunamuの第4位株主となり、既存のブロックチェーン金融サービス(越境送金インフラなど)をさらに深める。伝統的金融機関が暗号資産インフラに直接関与し始める動きの一例。(15)

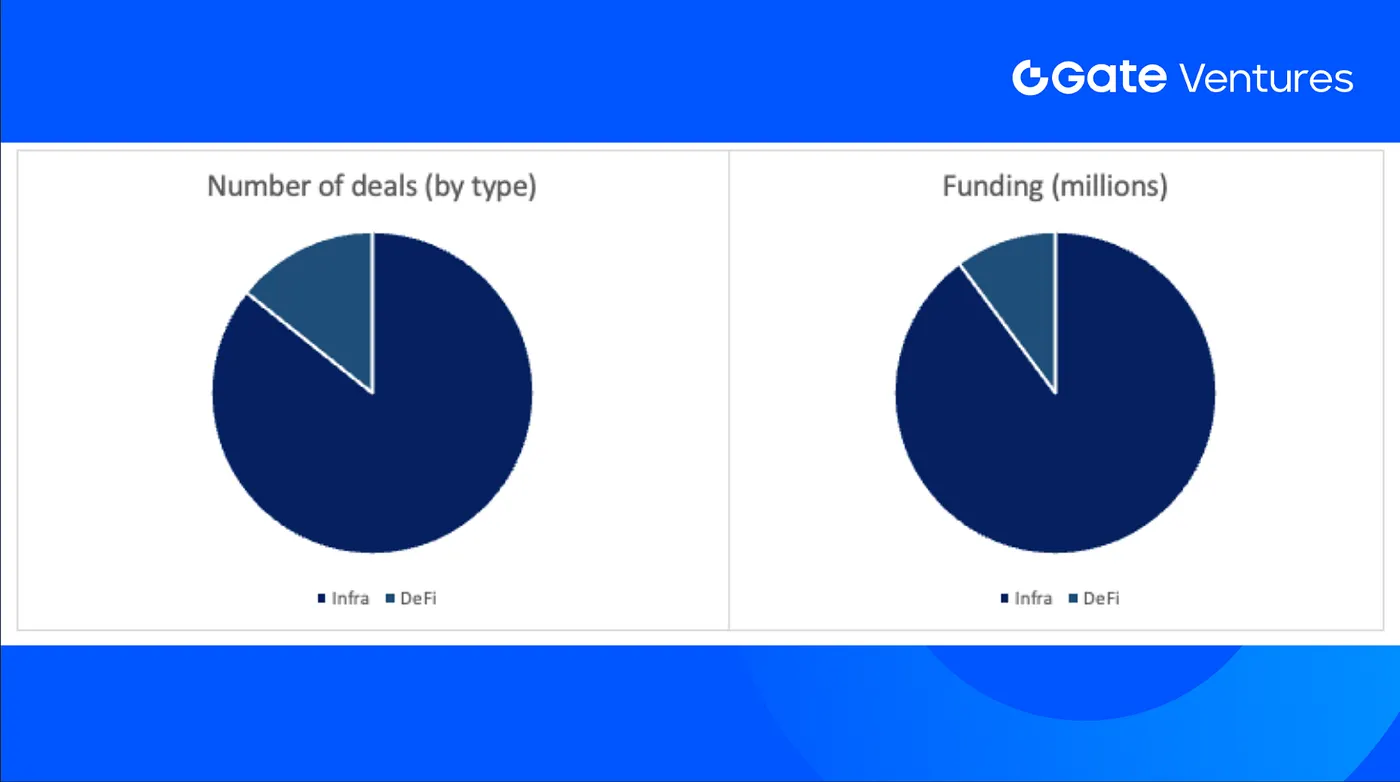

リスク投資市場データ

先週は合計14件の取引が成立。インフラ関連12件、DeFi関連2件。

Weekly Venture Deal Summary, 出典:CryptorankとGate Ventures、2026年5月18日現在

先週の調達総額は11.137億ドル。インフラ関連が10.002億ドルで最多。最大の資金調達はDunamuの6.67億ドル。(13)

Weekly Venture Deal Summary, 出典:CryptorankとGate Ventures、2026年5月18日現在

2026年5月第3週の調達総額は11.137億ドルに増加し、前週比で3,156%の大幅増。(14)

Gate Venturesについて

Gate Venturesは、Gateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資を専門とし、Web 3.0時代の再構築を目指す。世界の業界リーダーと連携し、革新的なアイデアと能力を持つチームやスタートアップを支援し、社会と金融の新たな関係性を再定義している。

詳細は公式サイト:公式サイト | X | Telegram | LinkedIn | Medium

免責事項:

本内容は勧誘、募集、または投資勧告を意図したものではありません。投資判断を行う前に、常に独立した専門家の助言を求めてください。なお、GateVenturesは制限地域からのサービスを制限または禁止する場合があります。詳細は利用規約をご確認ください:* 。