La evolución de los mercados de derivados on-chain ha llevado a las plataformas de trading descentralizadas más allá de los simples intercambios de tokens. Con la creciente demanda de opciones, futuros perpetuos y trading apalancado, los protocolos on-chain están adoptando cada vez más infraestructuras financieras tradicionales, como libros de órdenes, motores de riesgo y sistemas de margen.

Dentro del ámbito de los derivados on-chain, Derive se posiciona como una plataforma de trading de nivel profesional. Su misión principal es ofrecer una experiencia de trading comparable a la de los exchanges centralizados, todo dentro de un entorno de autocustodia. Para lograrlo, Derive integra una red de capa 2, un libro de órdenes límite centralizado (CLOB), margen de cartera y liquidación on-chain, construyendo así una infraestructura de trading completa que cubre el emparejamiento de órdenes, la evaluación de riesgos y la gestión de capital.

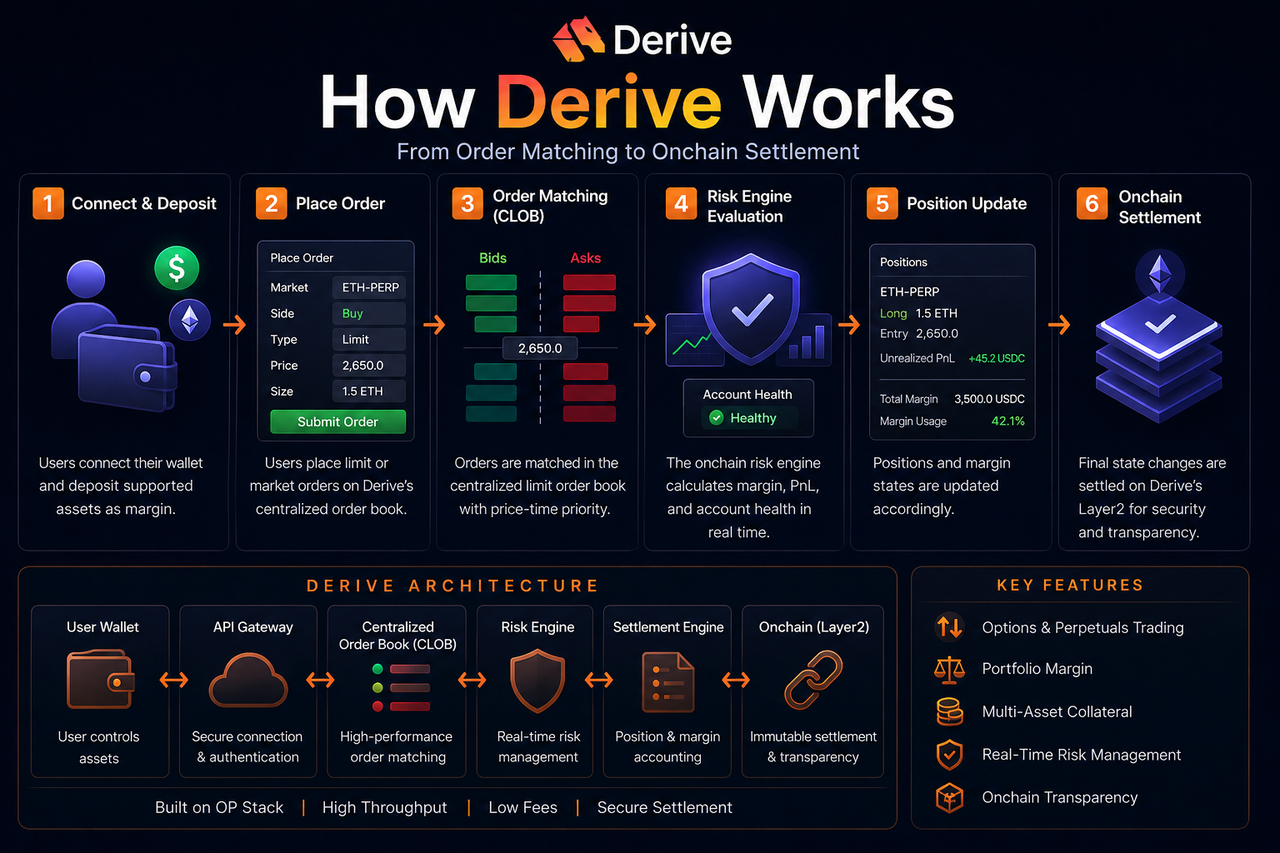

¿Qué compone el sistema de trading de Derive?

El sistema de trading de Derive se compone de un libro de órdenes, un motor de riesgo, un sistema de margen, un módulo de liquidación y una red de capa 2. Estos componentes trabajan conjuntamente para formar un pipeline completo de trading de derivados on-chain.

El libro de órdenes gestiona la colocación y emparejamiento de órdenes; el motor de riesgo evalúa en tiempo real el riesgo de la cuenta y los requisitos de margen; y el sistema de liquidación administra las actualizaciones de posiciones, las transferencias de activos y la sincronización del estado on-chain.

A diferencia de los modelos AMM tradicionales, Derive opta por una estructura de mercado impulsada por órdenes. El modelo de libro de órdenes se adapta de forma natural al trading de derivados, ya que permite una fijación de precios más sofisticada y una gestión de liquidez más eficiente.

La red subyacente de Derive está construida sobre el OP Stack, lo que permite al protocolo reducir los costes de Gas y aumentar el rendimiento de las transacciones en un entorno de capa 2.

¿Cómo empiezan los usuarios a operar en Derive?

Antes de operar, los usuarios deben crear una cuenta y depositar un colateral.

Como protocolo de autocustodia, Derive permite a los usuarios mantener el control de sus activos a través de sus billeteras on-chain. Normalmente, los usuarios depositan stablecoins u otro colateral compatible en el protocolo, lo que se convierte en el saldo de su cuenta de margen.

Derive admite colateral multiactivo, lo que significa que los usuarios no están limitados a una única stablecoin como margen. El sistema calcula el valor del colateral y la exposición al riesgo en función de los parámetros de riesgo de cada activo.

Una vez depositado el margen, los usuarios pueden operar con opciones o futuros perpetuos en el libro de órdenes. El margen disponible se ajusta dinámicamente a medida que cambian las posiciones.

¿Cómo se emparejan las órdenes en Derive?

Derive utiliza un libro de órdenes límite centralizado (CLOB) para el emparejamiento de órdenes.

Los usuarios pueden enviar órdenes límite o de mercado. Las órdenes entran en el libro y se emparejan según el orden de llegada y el precio. Cuando los precios de compra y venta coinciden, la orden se ejecuta y se actualizan las posiciones de ambas partes.

El modelo de libro de órdenes ofrece una determinación de precios más precisa que los AMM, algo especialmente crítico en los mercados de opciones, donde los diferentes precios de ejercicio, fechas de vencimiento y volatilidad generan estructuras de precios complejas. Esto hace que el libro de órdenes sea ideal para el trading profesional de derivados.

Aunque Derive se basa en un motor de coincidencia de alto rendimiento, todos los estados finales de las posiciones y los cambios de capital se sincronizan con la red on-chain, lo que garantiza transparencia y verificabilidad.

¿Cómo evalúa el motor de riesgo de Derive el riesgo de la cuenta?

El motor de riesgo es uno de los módulos más críticos de Derive.

Dado que los usuarios pueden mantener múltiples posiciones perpetuas y de opciones simultáneamente, el sistema no puede evaluar el riesgo de forma aislada. Derive utiliza el margen de cartera para evaluar la exposición neta al riesgo de toda la cuenta.

Por ejemplo, si un usuario tiene posiciones tanto largas como cortas, algunos riesgos se compensan, lo que permite al sistema reducir el requisito de margen total. Esto mejora la eficiencia del capital en comparación con los modelos de margen aislado.

El motor de riesgo monitorea múltiples métricas en tiempo real:

| Indicador de riesgo |

Función |

| Patrimonio de la cuenta |

Mide el estado general de los activos |

| Margen inicial |

Margen mínimo para abrir una posición |

| Margen de mantenimiento |

Saldo mínimo para evitar la liquidación |

| Parámetros de volatilidad |

Ajusta los pesos de riesgo para diferentes activos |

| Profundidad de liquidez |

Evalúa el riesgo de impacto en el mercado |

El sistema ajusta dinámicamente los parámetros de riesgo en función de la volatilidad del mercado para reducir el riesgo sistémico durante eventos extremos.

¿Cuándo se activa el mecanismo de liquidación de Derive?

La liquidación se activa cuando el margen de una cuenta cae por debajo del requisito de margen de mantenimiento.

El sistema de liquidación está diseñado para evitar que las cuentas se vuelvan insolventes. Si los movimientos rápidos de precios amplían las pérdidas, el sistema reduce o cierra automáticamente las posiciones para restablecer la cuenta a un nivel seguro.

Bajo el modelo de margen de cartera, el sistema evalúa primero el riesgo general de la cuenta; no liquida las posiciones de forma aislada. Esto significa que las posiciones cubiertas pueden ayudar a reducir la probabilidad de liquidación.

Sin embargo, en mercados muy volátiles y de baja liquidez, el deslizamiento y las pérdidas por liquidación pueden aumentar. La gestión del riesgo sigue siendo una parte fundamental del trading de derivados on-chain.

¿Cómo funciona la tasa de financiación de los futuros perpetuos?

Los futuros perpetuos no tienen fecha de vencimiento, por lo que un mecanismo de tasa de financiación mantiene el precio del contrato alineado con el mercado spot.

Cuando el precio perpetuo está por encima del precio de spot, los largos suelen pagar la tasa de financiación a los cortos, y viceversa.

Este mecanismo incentiva a los traders a ajustar sus posiciones, reduciendo la divergencia de precios.

En Derive, la tasa de financiación se ajusta dinámicamente en función de la oferta y la demanda del mercado y la estructura de posiciones. El alto apalancamiento y las condiciones extremas suelen provocar un aumento de la tasa de financiación.

¿En qué se diferencia Derive de los exchanges centralizados tradicionales en el proceso de trading?

Las diferencias clave radican en la custodia de activos y la liquidación.

En los exchanges centralizados, los usuarios depositan activos en cuentas controladas por la plataforma. En Derive, los usuarios mantienen el control a través de sus billeteras on-chain, mientras que el protocolo se encarga del trading y la gestión de riesgos.

Los exchanges centralizados utilizan emparejamiento y actualizaciones de base de datos completamente fuera de línea, mientras que Derive debe sincronizar los estados finales de las operaciones en la cadena, lo que requiere un equilibrio entre rendimiento y descentralización.

A través de su capa 2 y su arquitectura de libro de órdenes de alto rendimiento, Derive ya ha reducido significativamente la brecha de experiencia con los exchanges centralizados.

Ventajas y posibles limitaciones de Derive

Las principales fortalezas de Derive son la alta eficiencia de capital y el trading de nivel profesional. El margen de cartera, el colateral multiactivo y el modelo de libro de órdenes permiten estrategias complejas.

La red de capa 2 reduce los costes de transacción y acelera el procesamiento de órdenes, algo crítico para los derivados de alta frecuencia.

Sin embargo, la arquitectura conlleva una mayor complejidad. Las opciones, el margen y la gestión de riesgos pueden ser difíciles para los usuarios habituales.

Además, los protocolos on-chain se enfrentan a riesgos de contratos inteligentes, entre cadenas y de liquidez. Una profundidad de mercado insuficiente puede degradar la experiencia del libro de órdenes.

Conclusión

Derive es un protocolo de trading profesional para derivados on-chain que abarca el emparejamiento de órdenes, la gestión de margen, la evaluación de riesgos, la liquidación de posiciones y la liquidación on-chain. Al aprovechar una red de capa 2, un libro de órdenes límite centralizado y el margen de cartera, Derive pretende ofrecer una experiencia de trading en un entorno de autocustodia que rivalice con los exchanges profesionales tradicionales.

Preguntas frecuentes

¿Qué es el margen de cartera de Derive?

El margen de cartera evalúa la exposición al riesgo de toda la cuenta en lugar de calcular el margen para cada posición individualmente.

¿Por qué Derive necesita una red de capa 2?

La capa 2 reduce los costes de Gas y aumenta la velocidad de las transacciones, lo que la hace ideal para el trading de derivados de alta frecuencia.

¿Cómo funciona el mecanismo de liquidación de Derive?

Cuando el margen de la cuenta cae por debajo del requisito de margen de mantenimiento, el sistema reduce o cierra automáticamente las posiciones para mitigar el riesgo general.

¿Qué hace la tasa de financiación de los futuros perpetuos?

Mantiene el precio de los futuros perpetuos alineado con el precio de spot.

¿Cuál es la diferencia entre Derive y los exchanges centralizados?

Derive prioriza la autocustodia y la transparencia de la liquidación on-chain, mientras que los exchanges centralizados suelen utilizar un modelo de custodia de la plataforma.