Nifty 50 bukan sekadar tolok ukur utama bagi investor domestik India — indeks ini juga banyak digunakan oleh ETF global, dana indeks, dan investor institusi. Mekanisme perhitungannya secara langsung memengaruhi efisiensi pelacakan dana indeks, keterwakilan pasar, serta logika alokasi modal global, menjadikannya infrastruktur krusial di pasar modal India.

Apa itu Indeks Nifty 50?

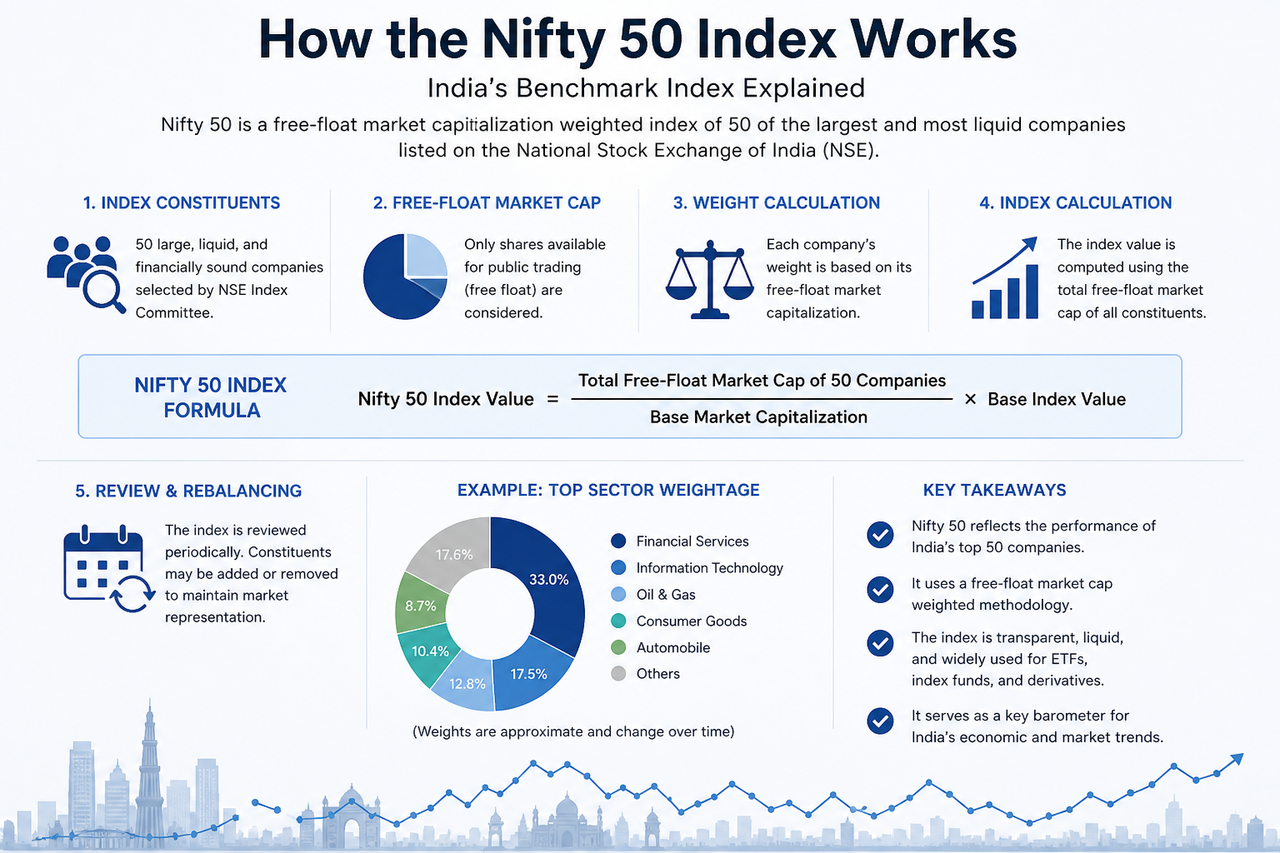

Diperkenalkan oleh Bursa Efek Nasional India (NSE), Nifty 50 adalah indeks saham inti yang mencakup 50 perusahaan besar berkapitalisasi besar di pasar India. Indeks ini banyak digunakan untuk mencerminkan kinerja keseluruhan pasar modal India dan berfungsi sebagai tolok ukur utama bagi ETF, dana indeks, dan produk derivatif.

Tidak seperti beberapa indeks tradisional, Nifty 50 tidak sekadar melacak pergerakan harga saham — indeks ini menggunakan metode bobot kapitalisasi pasar free-float. Artinya, pengaruh suatu perusahaan terhadap indeks terutama ditentukan oleh besarnya saham yang benar-benar tersedia untuk diperdagangkan di pasar.

Karena indeks ini mencakup sektor-sektor utama seperti keuangan, teknologi, energi, barang konsumen, dan manufaktur, Nifty 50 juga dianggap sebagai jendela penting untuk melihat struktur ekonomi India dan tren perkembangan industrinya.

Apa itu Kapitalisasi Pasar Free-Float?

Kapitalisasi pasar free-float adalah konsep inti dalam mekanisme perhitungan Nifty 50. Ini merujuk pada bagian dari total kapitalisasi pasar perusahaan yang benar-benar dapat diperdagangkan secara bebas di pasar.

Misalnya, jika sebuah perusahaan memiliki total kapitalisasi pasar yang tinggi tetapi sebagian besar sahamnya dimiliki oleh pendiri, pemerintah, atau investor strategis jangka panjang, proporsi saham yang dapat diperdagangkan akan lebih rendah. Saat menghitung Nifty 50, hanya nilai saham yang dapat diperdagangkan secara bebas yang diperhitungkan.

Kapitalisasi pasar free-float biasanya dihitung sebagai berikut:

$\text{Kapitalisasi Pasar Free Float} = \text{Harga Saham} \times \text{Saham Beredar} \times \text{Faktor Free Float}$

Alasan utama penggunaan mekanisme ini adalah karena lebih akurat mencerminkan besarnya modal pasar yang benar-benar dapat berpartisipasi dalam perdagangan, sekaligus mengurangi pengaruh berlebihan dari pemegang saham pengendali terhadap bobot indeks.

Apa rumus perhitungan Nifty 50?

Nilai indeks keseluruhan Nifty 50 dihitung berdasarkan jumlah kapitalisasi pasar free-float dari seluruh saham konstituen. Indeks dimulai dengan nilai dasar tetap dan terus diperbarui seiring perubahan pasar.

Logika perhitungan intinya adalah sebagai berikut:

$\text{Nilai Indeks Nifty 50} = \frac{\sum (\text{Kapitalisasi Pasar Free Float 50 Perusahaan})}{\text{Kapitalisasi Pasar Dasar}} \times \text{Nilai Indeks Dasar}$

Ketika harga saham konstituen naik, kapitalisasi pasar free-float meningkat, mendorong indeks naik; sebaliknya, harga turun mendorong indeks turun.

Karena mekanisme bobot kapitalisasi pasar, perubahan harga pada perusahaan besar umumnya berdampak lebih besar terhadap indeks. Misalnya, fluktuasi harga saham Reliance Industries atau HDFC Bank biasanya memengaruhi indeks lebih nyata dibandingkan perusahaan dengan bobot menengah.

Bagaimana Bobot Komponen Dialokasikan?

Dalam Nifty 50, tidak semua perusahaan memiliki dampak yang sama. Semakin tinggi bobot suatu perusahaan, semakin besar pengaruh pergerakan harga sahamnya terhadap indeks.

Bobot terutama ditentukan oleh kapitalisasi pasar free-float, sehingga lembaga keuangan besar dan perusahaan teknologi biasanya memiliki proporsi lebih tinggi. Misalnya, HDFC Bank, Reliance Industries, dan Infosys secara konsisten menjadi saham dengan bobot tertinggi dalam indeks.

Logika perhitungan bobot adalah sebagai berikut:

$\text{Bobot Perusahaan} = \frac{\text{Kapitalisasi Pasar Free Float Perusahaan}}{\text{Total Kapitalisasi Pasar Free Float Indeks}}$

Struktur ini berarti bahwa meskipun beberapa saham konstituen yang lebih kecil melonjak signifikan, belum tentu secara nyata mendorong kinerja indeks keseluruhan, sementara perusahaan besar dengan bobot lebih tinggi dapat lebih mudah memengaruhi arah indeks.

Bagaimana Konstituen Nifty 50 Disesuaikan?

Untuk menjaga keterwakilan pasar, Nifty 50 menjalani penyesuaian konstituen dan rebalancing secara berkala. Komite Indeks biasanya menilai kembali kelayakan perusahaan berdasarkan kriteria berikut:

- Kapitalisasi pasar free-float

- Likuiditas saham

- Jumlah terisi harian rata-rata

- Representasi industri

- Durasi pencatatan dan status kepatuhan

Jika suatu perusahaan mengalami penurunan kapitalisasi pasar berkepanjangan atau aktivitas perdagangan tidak memadai, perusahaan tersebut dapat dihapus dari indeks; sementara itu, perusahaan besar yang baru muncul dapat ditambahkan.

Mekanisme penyesuaian dinamis ini membantu Nifty 50 terus mencerminkan perubahan struktur ekonomi India. Dengan pertumbuhan ekonomi digital dan sektor teknologi, misalnya, pengaruh perusahaan IT dan yang terkait internet dalam indeks juga meningkat.

Apa yang Terjadi Selama Rebalancing Indeks?

Saat indeks melakukan rebalancing, ETF, dana indeks, dan institusi kuantitatif biasanya perlu menyesuaikan kepemilikan mereka secara sinkron untuk memastikan produk mereka terus melacak Nifty 50 secara akurat.

Misalnya, jika suatu perusahaan ditambahkan ke indeks, dana pasif biasanya perlu membeli saham terkait; sebaliknya, perusahaan yang dihapus mungkin menghadapi tekanan jual dari dana pasif. Akibatnya, penyesuaian indeks terkadang berdampak signifikan pada harga jangka pendek saham terkait.

Selain itu, rebalancing mengubah struktur bobot industri. Misalnya, penurunan bobot sektor keuangan atau peningkatan bobot sektor teknologi dapat memengaruhi tren indeks di masa depan dan struktur risiko pasar.

Apa perbedaan antara Nifty 50 dan indeks berbobot harga?

Beberapa indeks tradisional menggunakan pendekatan berbobot harga, seperti Dow Jones Industrial Average (DJIA). Dalam model ini, saham dengan harga lebih tinggi memiliki dampak lebih besar terhadap indeks.

Sebaliknya, Nifty 50 menggunakan mekanisme bobot kapitalisasi pasar free-float, sehingga lebih fokus pada ukuran pasar keseluruhan perusahaan daripada sekadar tingkat harga saham.

| Aspek Perbandingan |

Berbobot Kapitalisasi Pasar Free Float |

Berbobot Harga |

| Dasar Inti |

Kapitalisasi pasar perusahaan |

Harga saham |

| Dampak Perusahaan Besar |

Lebih tinggi |

Belum tentu |

| Keterwakilan Pasar |

Lebih kuat |

Relatif terbatas |

| Indeks Umum |

Nifty 50, S&P 500 |

DJIA |

Desain ini membuat Nifty 50 lebih cocok sebagai tolok ukur pasar jangka panjang dan lebih mudah direplikasi oleh ETF dan dana indeks.

Ringkasan

Logika perhitungan inti Nifty 50 dibangun di atas mekanisme bobot kapitalisasi pasar free-float. Perubahan indeksnya tidak hanya bergantung pada harga saham, tetapi juga pada proporsi saham yang dapat diperdagangkan, bobot perusahaan, dan struktur industri.

Melalui penyesuaian konstituen dan rebalancing secara berkala, Nifty 50 terus menjaga keterwakilan pasarnya terhadap perusahaan-perusahaan besar yang terdaftar di India dan berfungsi sebagai tolok ukur penting bagi ETF, dana indeks, dan pasar derivatif.

Tanya Jawab

Bagaimana Nifty 50 dihitung?

Nifty 50 menggunakan mekanisme bobot kapitalisasi pasar free-float, menghitung indeks berdasarkan jumlah kapitalisasi pasar free-float dari 50 saham konstituennya.

Apa itu Kapitalisasi Pasar Free-Float?

Kapitalisasi pasar free-float adalah nilai pasar saham yang benar-benar dapat diperdagangkan di pasar, tidak termasuk saham yang dimiliki oleh pemerintah, pendiri, atau pemegang strategis jangka panjang.

Mengapa Perusahaan Besar Memiliki Dampak Lebih Besar pada Nifty 50?

Karena indeks menggunakan mekanisme bobot kapitalisasi pasar, fluktuasi harga saham perusahaan besar dengan bobot lebih tinggi memiliki efek yang lebih nyata pada pergerakan indeks.

Apakah Nifty 50 Disesuaikan Secara Berkala?

Ya. Komite Indeks secara berkala menyesuaikan saham konstituen berdasarkan kapitalisasi pasar, likuiditas, dan representasi industri.

Bagaimana Perbedaan Perhitungan Nifty 50 dengan Indeks Dow Jones?

Nifty 50 menggunakan bobot kapitalisasi pasar free-float, sedangkan Dow Jones Industrial Average menggunakan mekanisme bobot harga.

Mengapa ETF Menekankan Metode Perhitungan Nifty 50?

Mekanisme perhitungan yang transparan dan stabil mengurangi kesalahan pelacakan dan meningkatkan efisiensi replikasi untuk dana indeks.