Orakel yang Muncul dari Tempat yang Dingin

Dream Team 1992 mendominasi cabang bola basket Olimpiade dengan kemenangan rata-rata 44 poin di setiap laga, namun ada satu fakta menarik dari kisah tersebut yang sering dilupakan banyak orang.

Mereka hampir kalah dalam pertandingan latihan perdana melawan pemain perguruan tinggi.

Masalahnya bukan terletak pada bakat. Tim dengan Michael Jordan, Magic Johnson, dan Larry Bird seharusnya menjadi kekuatan tak terbendung sejak hari pertama. Namun kehadiran superstar tidak secara otomatis menciptakan tim juara. Perlu sistem yang mampu mengubah keunggulan individu menjadi dominasi kolektif. Diperlukan figur yang membangun konektivitas dan kolaborasi sehingga setiap anggota tim menjadi lebih baik.

Chuck Daly, pelatih Dream Team, menghabiskan pekan pertama dengan aktivitas yang sangat jauh dari gemerlap highlight dunk: ia membangun jalur passing, menetapkan tempo pick-and-roll, dan menciptakan infrastruktur yang menyatukan para pemain legendaris menjadi satu kekuatan tak terkalahkan. Di Olimpiade, hasilnya pun sangat nyata. Setiap passing menghasilkan peluang tembakan yang lebih baik, setiap rotasi pertahanan membuat rotasi berikutnya semakin mudah, setiap pemain meningkatkan kontribusi seluruh anggota tim.

Kuncinya ada pada penciptaan infrastruktur yang mengakselerasi kemampuan semua orang.

Pada dasarnya, inilah yang Chainlink lakukan di dunia kripto.

Ketika proyek kripto lain berlomba menjadi "Michael Jordan" di blockchain, Chainlink justru mengadopsi peran seperti Chuck Daly dalam keuangan digital. Mereka membangun fondasi yang memudahkan semua pihak mencetak "skor".

Pada tahun 2019, Chainlink meluncurkan mainnet dengan tujuan sederhana: membawa data skor olahraga dan cuaca ke Ethereum agar orang bisa bertaruh pada pertandingan tanpa harus percaya bandar terpusat. Enam tahun berselang, JPMorgan kini memanfaatkan infrastruktur yang sama untuk penyelesaian transaksi Treasury lintas rantai sementara Federal Reserve mengamati dengan dukungan positif di belakang layar.

Panggilan Terakhir: Putaran Legion Almanak Ditutup Malam Ini

Trading DeFi manual kini sudah bergeser menjadi solusi usang. Agen AI Almanak meneliti, mengoptimalkan, dan mengeksekusi strategi on-chain secara otomatis saat Anda beristirahat.

Tanpa spreadsheet. Tanpa salin trading. Tanpa risiko kehilangan momentum. Cukup uraikan target strategi Anda, biarkan agen AI menangani pemrograman Python, optimalisasi, serta deployment secara mandiri.

Putaran investasi Legion mengalami kelebihan permintaan dalam waktu 45 menit, namun tetap terbuka untuk investor ritel di sisa jam terakhir.

Investor institusi bergerak cepat. Jika Anda percaya era dominasi AI dalam strategi DeFi sudah dekat, peluang ini tidak akan tersedia lama.

Chainlink menjadi solusi masalah yang di dunia kripto dikenal sebagai “oracle problem”—persoalan bahwa blockchain ibarat pulau digital yang tidak bisa berkomunikasi dengan dunia luar. Jika smart contract ingin mengetahui harga saham Apple, apakah kemarin hujan di Kansas, atau apakah seseorang benar-benar memiliki saldo dolar sesuai klaim di rekening bank mereka, dibutuhkan sistem yang dapat membawa informasi tersebut ke blockchain. Sistem itu disebut oracle, dan Chainlink adalah oracle yang mengalahkan semua kompetitor di bidangnya.

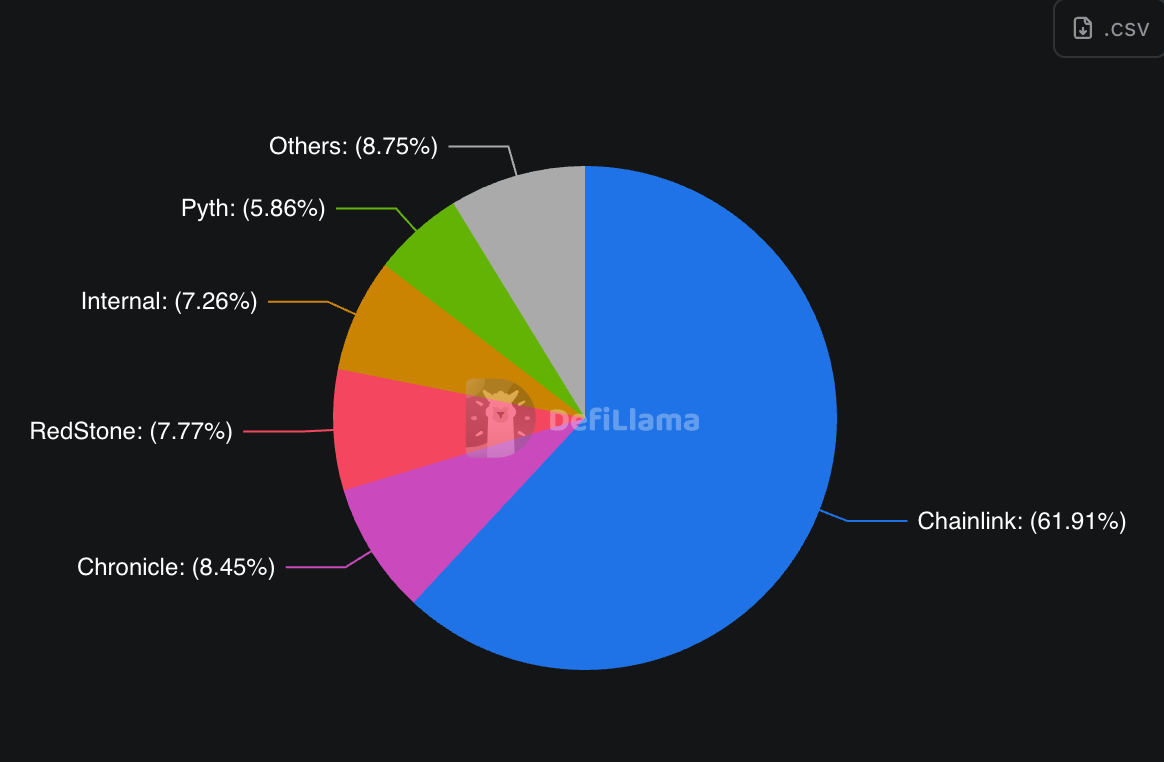

Chainlink telah mendukung lebih dari 60% nilai DeFi, bahkan mendekati 80% di Ethereum. Saat aset tradisional bermigrasi ke blockchain, infrastruktur yang sama akan diperlukan untuk mendukung penggunaan DeFi. Chainlink berada di posisi terdepan, membangun standar yang digunakan pelaku industri lain.

Berikut penjelasan tentang infrastruktur Chainlink.

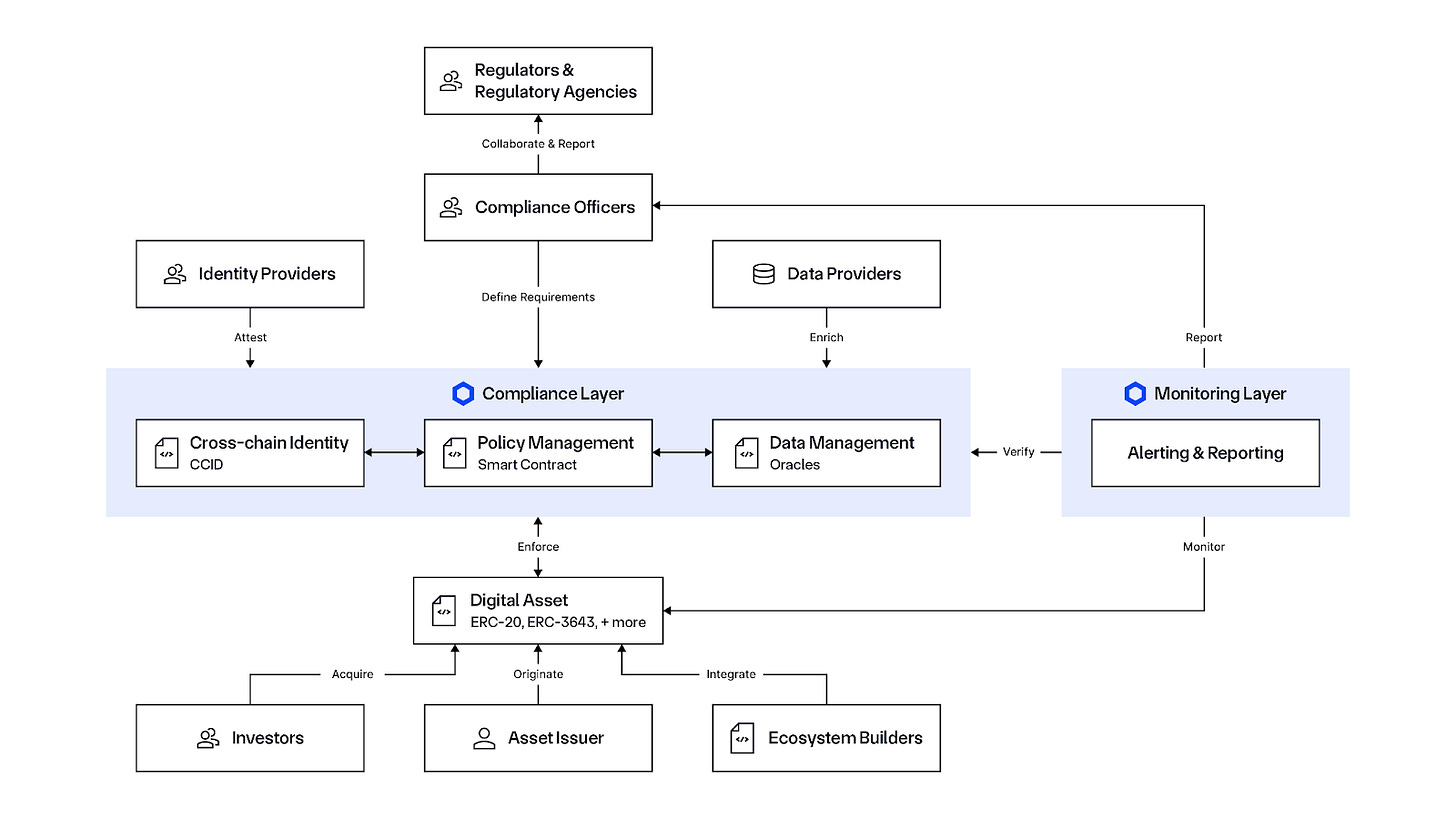

Chainlink tidak berambisi menjadi jembatan langsung antara Wall Street dan Web3. Namun, di perjalanan mereka, institusi keuangan tradisional menyadari tantangan: proses tokenisasi Treasury Bill membutuhkan bukti bahwa instrumen tersebut benar-benar ada dan nilainya valid.

Inilah peranan Proof of Reserve Chainlink—bukan sekadar istilah mewah, melainkan solusi canggih untuk membuktikan tidak ada penipuan cadangan fraksional.

Akibatnya, seluruh penerbit stablecoin utama membutuhkan layanan ini, karena ucapan “percaya saja, kami pegang 100 miliar dolar Treasury” tidak lagi diterima regulator, terutama pasca krisis Terra dan FTX.

Lalu lahirlah Cross-Chain Interoperability Protocol (CCIP), yang memungkinkan aset bergerak antarblockchain. Ini ibarat membangun penerjemah universal yang membuat bank mudah berkomunikasi lintas blockchain. Hasil akhirnya, JPMorgan kini dapat mentransfer deposit tokenisasi dari jaringan Ethereum privat ke Solana publik, dengan Chainlink sebagai kurir tepercaya.

Chainlink merancang perangkat khusus untuk membantu kepatuhan institusi terhadap regulasi.

Automated Compliance Engine (ACE) terbaru Chainlink secara otomatis menuntaskan seluruh dokumen regulasi demi legalitas transaksi kripto. Anda dapat memindahkan aset tokenisasi antarblockchain sambil memastikan pemenuhan AML, verifikasi KYC, dan jejak audit. Chainlink mengotomatiskan semuanya agar tiap transaksi berstandar regulasi sesuai yurisdiksi.

Kondisi ini membuat Chainlink berada di posisi strategis untuk tren tokenisasi keuangan berikutnya. Setiap bank, asset manager, dan badan pemerintah yang ingin mengadopsi blockchain harus menyelesaikan problem kepatuhan sebelum melangkah lebih jauh.

Kisah Chainlink tahun 2025 sangat patut dicermati.

Pada Januari, Tuttle Capital mengajukan ETF Chainlink spot pertama, dan keputusan SEC diperkirakan terbit pada musim gugur 2025—tepat di tengah iklim regulasi yang ramah kripto saat ini.

Kinexys JPMorgan memanfaatkan Chainlink untuk settlement crosschain "delivery-versus-payment" pertama antara perbankan konvensional dan blockchain publik.

Induk NYSE, Intercontinental Exchange, mengintegrasikan Chainlink Data Streams agar data forex dan logam mulia bisa diakses secara onchain. Bursa terbesar dunia pun memilih infrastruktur oracle dari Chainlink.

Mastercard bermitra dengan Chainlink sehingga 3 miliar pemegang kartu dapat membeli kripto secara langsung. Untuk kebutuhan pembayaran kripto yang sesuai regulasi, mereka mengandalkan Chainlink.

Chainlink merilis Data Streams untuk saham dan ETF AS, memberikan harga real-time untuk saham Apple, Tesla, hingga indeks S&P 500.

Bank sentral Brasil dan Hong Kong menggunakan Chainlink untuk pilot CBDC dan settlement lintas rantai. Pemerintah pun memilih Chainlink sebagai fondasi blockchain.

Polanya sama: institusi yang menuntaskan tahap eksperimen menuju implementasi produksi cenderung beralih ke Chainlink sebagai standar utama.

The Treasury Printer Goes BRRR

Pada Agustus, Chainlink mengumumkan “Chainlink Reserve”—pembelian kembali token LINK menggunakan biaya dari klien korporasi (JPMorgan, Mastercard, New York Stock Exchange) yang dibelanjakan di pasar terbuka.

Cara kerja mekanisme roda penggerak:

Langkah 1: Korporasi membayar Chainlink untuk data feed, layanan cross-chain, serta penyelesaian kepatuhan. Sergey Nazarov mengonfirmasi mereka sudah membukukan “ratusan juta revenue,” dengan proporsi offchain cukup signifikan.

Langkah 2: Semua pembayaran—baik fiat, stablecoin, maupun token lain—otomatis dikonversi ke LINK melalui sistem Payment Abstraction.

Langkah 3: Sebagian LINK dialokasikan ke reserve strategis dan dikunci bertahun-tahun.

Langkah 4: Ketika tokenisasi institusi meningkat, permintaan layanan Chainlink naik, sehingga revenue bertambah dan pembelian LINK otomatis makin besar.

Sistem ini secara langsung mengaitkan permintaan LINK dengan adopsi bisnis nyata. Sebagian besar proyek kripto masih mengandalkan spekulasi atau utilitas token internal.

Sejak peluncuran reserve, mereka telah mengakumulasi lebih dari 150.000 LINK (sekitar $4,1 juta). Jumlah ini memang relatif kecil, tetapi tren pertumbuhan jelas—mereka bergerak dari proyek pilot menuju produksi di berbagai institusi serentak.

Chainlink berevolusi dari penyedia data menjadi "transaction system" sesuai istilah Sergey Nazarov. Transaksi institusional modern membutuhkan lebih dari sekadar data harga.

- Feed data untuk penentuan harga dan valuasi akurat

- Kemampuan cross-chain untuk transfer aset antarjaringan

- Pemenuhan identitas dan regulasi

- Proof of Reserve untuk verifikasi cadangan

- Pelaporan dan audit untuk pengawasan institusi

Chainlink kemungkinan merupakan satu-satunya penyedia infrastruktur dengan seluruh layanan ini dalam satu sistem terintegrasi. Institusi yang ingin tokenisasi aset dapat langsung menggunakan Chainlink tanpa perlu menggabungkan solusi vendor berbeda.

Posisi ini sangat strategis untuk gelombang tokenisasi berikutnya. Nazarov menyampaikan dalam wawancara terkini bahwa kurang dari 1% aset global telah tokenisasi. Jika mencapai 5%, pasar kripto akan bertumbuh hingga 10 kali lipat.

Peluang ini sangat masif. Industri keuangan tradisional bernilai sekitar $500 triliun. Chainlink meyakini mayoritas aset tersebut akan migrasi ke blockchain dan semuanya memerlukan layanan infrastruktur yang hanya Chainlink tawarkan.

Bitcoin vs Tokenisasi: Dua Kutub Ekosistem

Sergey Nazarov merumuskan tesis menarik tentang masa depan kripto—Bitcoin akan menyedot permintaan safe haven dalam kondisi ketidakpastian, mencapai valuasi triliunan dolar. Meski begitu, aset tokenisasi diproyeksikan melampaui Bitcoin dengan marjin sangat besar.

Bitcoin berperan sebagai emas digital, menarik investor yang mencari aset uncorrelated di periode gejolak. Sementara aset tokenisasi menjadi versi lebih efisien dari produk keuangan tradisional bernilai ratusan triliun dolar.

Saat sovereign wealth fund dan dana pensiun berinvestasi di kripto, portofolio mereka tetap terdiversifikasi—meliputi saham, komoditas, obligasi, dan properti—namun dalam format tokenisasi. Potensi pasar aset tokenisasi setara dengan seluruh sistem keuangan global.

Transformasi ini akan mengubah definisi “kripto”. Bukan lagi soal crypto asset seperti Bitcoin dan Ethereum, namun didominasi oleh versi tokenisasi dari aset konvensional. Chainlink membidik posisi sebagai infrastruktur utama bagi transisi ini.

Dinamika Pasokan

Pasokan LINK yang beredar naik dari 470 juta token di 2021 menjadi 680 juta saat ini—kenaikan 44%—tapi peningkatan ini didorong oleh kebutuhan pembangunan infrastruktur agresif.

Penambahan 210 juta token adalah modal untuk pembangunan infrastruktur kripto paling masif dalam sejarah.

Pertumbuhan pasokan ini setara dengan pendanaan Seri A, B, dan C, namun alih-alih memberi ekuitas kepada VC, Chainlink menjual token untuk mendanai pengembangan. Kritikus menyebutnya dilusi, pendukung menilai ini langkah vital investasi.

Menurut data Tokenomist, 41% total pasokan LINK (411,90 juta token) masih terkunci tanpa jadwal pembukaan kunci dalam waktu dekat. Ini menandakan fase dilusi besar kemungkinan telah berlalu, di mana pembukaan kunci terbesar terjadi pada 2018-2022.

Peluncuran reserve strategis Agustus 2025 menjadi katalis perubahan mendasar dinamika ini.

- 41% pasokan tetap terkunci tanpa jadwal pembukaan kunci

- Reserve strategis menciptakan tekanan beli LINK secara berkelanjutan

- Dampak bersih bergantung pada pertumbuhan revenue korporat dan keputusan pembukaan kunci selanjutnya

- Akumulasi awal menunjukkan pertumbuhan reserve yang konsisten

Momen ini menjadi titik balik. Pertumbuhan pasokan mendanai infrastruktur yang kini menghasilkan ratusan juta revenue korporat. Revenue itu kemudian dialokasikan dalam reserve strategis, yang mengurangi sirkulasi token di tengah akselerasi adopsi institusi.

Sentimen dilusi yang dulu dipandang negatif kini berubah menjadi fondasi permintaan LINK di tahun 2025 dan periode mendatang. Investor yang berfokus pada ekspansi pasokan melewatkan momentum pembangunan infrastruktur. Sementara investor yang hanya melihat volume pembelian kembali saat ini, bisa kehilangan tren revenue yang menentukan laju akumulasi berikutnya.

Semua ini menimbulkan pertanyaan mendasar.

Apa yang terjadi ketika lapisan infrastruktur menjadi jauh lebih berharga daripada aplikasi yang berjalan di atasnya?

Tahun 2025, Total Value Secured (TVS) Chainlink menembus $93 miliar di protokol DeFi, aset tokenisasi, dan infrastruktur cross-chain. Mereka menyediakan data feed ke ribuan protokol DeFi, menjadi teknologi jembatan bagi bank tradisional bereksperimen di blockchain publik, serta mengembangkan alat compliance yang menentukan legalitas aplikasi kripto.

Angka $93 miliar tersebut bukanlah nilai infrastruktur, melainkan seluruh aplikasi yang sepenuhnya bergantung pada infrastruktur Chainlink—mulai oracle network, data feed, dan cross-chain messaging.

Jika Chainlink hilang secara tiba-tiba, mayoritas dari $93 miliar tersebut bisa hilang nilai. Ribuan protokol DeFi macet, aset tokenisasi kehilang feed harga.

Jawabannya: hampir seluruhnya. Ini mengindikasikan bahwa infrastruktur Chainlink mungkin sudah menjadi unsur paling bernilai dalam ekosistem ini, meski belum sepenuhnya diakui pasar.

Chainlink telah mencapai status sangat penting secara sistemik, sebuah pencapaian yang hanya diraih segelintir protokol. Efek jaringan sangat kentara: semakin banyak institusi memakai Chainlink, semakin banyak pula yang tertarik bergabung, karena Chainlink sudah menjadi standar industri.

Di dunia kripto, efek jaringan terjadi ketika semua pihak membutuhkan layanan dasar yang sama dan memperkuat momentum adopsi. Infrastruktur terus menghasilkan revenue, terlepas dari aplikasi mana yang sukses atau gagal. Protokol DeFi bisa berganti, namun data layer Chainlink tetap mengumpulkan fee—aplikasi menjadi komoditas, infrastrukturnya berperan sebagai monopoli. Secara historis, monopoli cenderung menyerap sebagian besar value di ekosistem manapun.

Tantangan Fundamental: Retakan di Fondasi

Namu kita perlu realistis terhadap risiko, sebab narasi bullish Chainlink bergantung pada sejumlah asumsi yang bisa saja berubah.

Pertama, membangun jaringan oracle sangat menantang secara teknis. Namun tantangan utama bukan software, melainkan konsensus pasar untuk memakai solusi Anda. Kekuatan Chainlink terletak di efek jaringan dan pionir, bukan sekadar keunggulan teknis. Google, Amazon, Microsoft, atau provider cloud besar lainnya bisa membangun oracle competitor kapan pun mereka mau.

Kedua, ada risiko regulatory capture. Chainlink sudah sangat strategis sehingga kegagalan infrastruktur ini juga memicu kegagalan sistem tokenisasi skala besar. Situasi "too big to fail" inilah yang sering menjadi kekhawatiran regulator. Jika para pengambil kebijakan sadar bahwa perusahaan swasta tanpa oversight pemerintah mengendalikan data feed triliunan aset tokenisasi, Chainlink bisa menghadapi tekanan regulasi serius yang berpotensi mengubah bisnis menguntungkan menjadi beban compliance berat.

Ketiga, asumsi tokenisasi menjadi tantangan tersendiri. Nilai Chainlink bergantung pada migrasi besar-besaran industri keuangan tradisional ke on-chain. Namun jika bank tetap nyaman dengan private blockchain dan enggan terhubung ke public chain, atau jika perubahan regulasi justru mempersulit tokenisasi, investasi infrastruktur Chainlink bisa saja melampaui kebutuhan riil industri.

Keempat, kompetisi dari para klien sendiri. JPMorgan saat ini menggunakan Chainlink, namun mereka punya ribuan engineer dan anggaran R&D miliaran. Apakah mereka akan membangun oracle sendiri daripada membayar Chainlink selamanya? Pertanyaan serupa berlaku bagi seluruh institusi besar yang kini bereksperimen dengan tokenisasi.

Kelima, tantangan pricing power jangka panjang. Sejarah menunjukkan bahwa infrastruktur sering kali berubah menjadi komoditas setelah fase early adopter. Internet pernah mahal, kini broadband menjadi barang publik. Layanan cloud computing yang dulu premium kini bersaing dalam harga. Apakah oracle networks akan mengalami pola serupa?

Chainlink berambisi mempertahankan efek jaringan dan biaya berpindah selamanya—taruhan yang terlihat solid sampai satu waktu ketika dinamikanya berubah.

Fenomena saat ini sangat berbeda dari visi keuangan terdesentralisasi tanpa perantara yang diimpikan dunia kripto. Realitanya, sistem lama kini hanya mendapat API dan alat lebih canggih. Bank, regulator, dan institusi masih berperan, dan aliran dana tetap bergantung pada otoritas terpusat.

Chainlink tidak menggantikan sistem keuangan tradisional, melainkan membangun "lapisan terjemahan" yang menghubungkan dunia keuangan konvensional dengan blockchain. Kini, ketika lapisan ini semakin esensial, pertanyaan apakah kripto benar-benar mendesentralisasikan keuangan atau justru memperkuat instrumen institusi lama, masih belum memiliki jawaban pasti.

Sampai di sini dulu. Saya akan kembali dengan pemikiran baru pada pekan selanjutnya.

Semoga tetap antusias dan ingin tahu.

Penafian:

- Artikel ini merupakan hasil reprint dari [TOKEN DISPATCH]. Seluruh hak cipta milik penulis asli [Thejaswini M A]. Apabila terdapat keberatan, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Terjemahan ke bahasa lain oleh tim Gate Learn. Kecuali dinyatakan secara jelas, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan.

Bagikan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?