Kemungkinan Jepang menaikkan suku bunga adalah 80%, sebuah sinyal tersembunyi yang menentukan Bitcoin

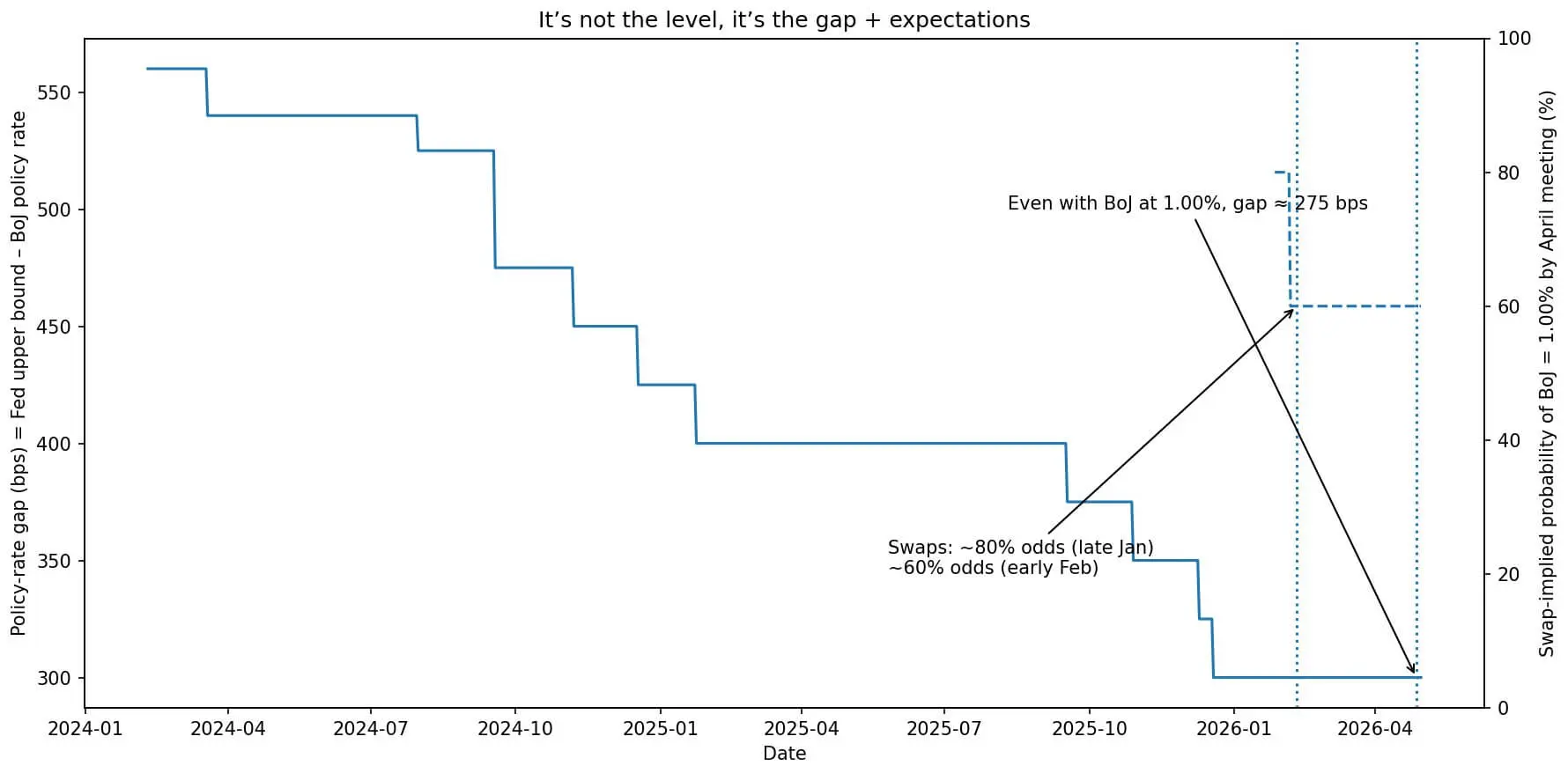

Bank of America Securities memperkirakan bahwa Bank of Japan (BoJ) akan menaikkan suku bunga kebijakannya dari 0,75% menjadi 1,0% pada pertemuannya pada 27-28 April. Menurut data swap yang dikutip dalam risalah rapat BoJ baru-baru ini, pasar sekarang telah memperkirakan sekitar 80% peluang skenario ini terjadi.

Kenaikan 25 basis poin mungkin tampak sederhana pada pandangan pertama, tetapi perdebatan seputar itu jauh lebih dalam: apakah kembali ke suku bunga 1% - terakhir terlihat pada pertengahan 1990-an - memicu pembalikan carry trade global, memaksa aset yang lebih berisiko, termasuk Bitcoin, harus dideleverage?

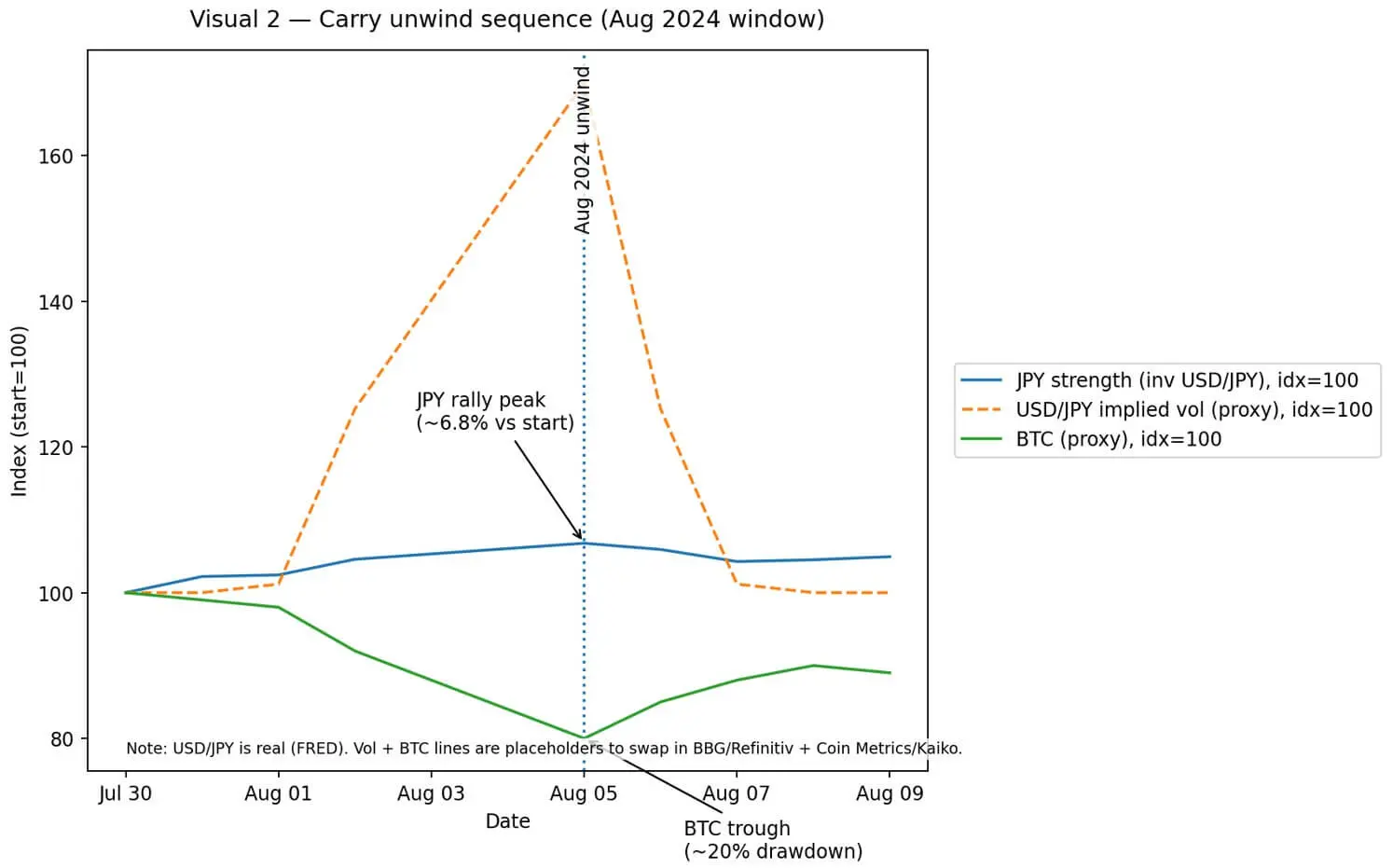

Pada Agustus 2024, kenaikan tajam dalam yen karena penutupan carry trade menyebabkan Bitcoin dan ETH anjlok 20% hanya dalam beberapa jam.

Kemudian, Bank for International Settlements (BIS) menggambarkan peristiwa ini sebagai contoh khas dari proses deleveragement wajib: margin call yang meluas di futures, opsi, dan struktur jaminan, di mana crypto terpengaruh secara signifikan.

Jadi ketika pasar mengulangi frasa “Jepang pada 1%” atau “risiko sistemik”, pertanyaannya adalah apakah sejarah akan terulang atau konteksnya akan berbeda kali ini.

Perbandingan dengan tahun 1995 dan perbedaannya

Pada 14 April 1995, BoJ menetapkan tingkat diskonto utama pada 1,00%. Hanya lima hari kemudian, dolar turun menjadi 79,75 yen – rekor terendah setelah Perjanjian Plaza – memaksa bank sentral untuk campur tangan.

Lima bulan kemudian, BoJ memangkas suku bunga menjadi 0,50%, membuka kebijakan suku bunga sangat rendah selama beberapa dekade.

Itu juga setelah “Pembantaian Obligasi Besar” tahun 1994 – aksi jual obligasi global yang menghapus sekitar $ 1,5 triliun dalam nilai portofolio karena suku bunga AS dan Eropa melonjak.

Kombinasi yen yang lebih kuat, volatilitas obligasi, dan ketidakpastian kebijakan telah menciptakan lingkungan makro yang bergejolak - yang sering digunakan setiap kali sikap kebijakan Jepang berubah.

Namun, mekanisme saat ini berbeda. Pada tahun 1995, yen menguat karena peningkatan tajam surplus transaksi berjalan Jepang dan arus modal keluar dari aset dalam mata uang dolar. Penyesuaian suku bunga kemudian merupakan reaksi, bukan penyebab utama.

Saat ini, Federal Reserve AS mempertahankan suku bunga di 3,50-3,75%, 275 basis poin lebih tinggi dari Jepang 0,75%.

Kenaikan 25 basis poin menjadi 1% tidak menghapus kesenjangan ini. Apa yang dapat dilakukannya adalah mengubah ekspektasi tentang jalur berikutnya - dan ekspektasi, bukan suku bunga absolut, yang mendorong volatilitas mata uang.

Grafik menunjukkan bahwa suku bunga kebijakan Bank of Japan menutup celah dengan suku bunga Federal Reserve (Fed) AS, sementara swap pasar memperkirakan penurunan probabilitas kenaikan suku bunga 1% pada bulan April.## Bagaimana pembalikan carry trade dan mengapa volatilitas menjadi faktor kunci

Grafik menunjukkan bahwa suku bunga kebijakan Bank of Japan menutup celah dengan suku bunga Federal Reserve (Fed) AS, sementara swap pasar memperkirakan penurunan probabilitas kenaikan suku bunga 1% pada bulan April.## Bagaimana pembalikan carry trade dan mengapa volatilitas menjadi faktor kunci

Keuntungan carry trade berasal dari perbedaan suku bunga, dikurangi apresiasi mata uang pendanaan.

Jika Anda meminjam yen pada 0,75% dan menikmati imbal hasil 3,5% di AS, investor memiliki selisih sekitar 2,75%. Namun, jika yen terapresiasi sebesar 2,75%, semua keuntungan akan musnah. Ketika leverage digunakan, dampaknya diperkuat.

Pada leverage 10x, hanya kenaikan 1% dalam yen menyebabkan penurunan ekuitas 10% - cukup untuk memicu margin call dan memaksa aset untuk menjual.

Risikonya tidak terletak pada kenaikan suku bunga itu sendiri, tetapi pada faktor tak terduga yang dikombinasikan dengan posisi yang penuh sesak dan likuiditas yang tipis. Pada Agustus 2024, BoJ tidak hanya menaikkan suku bunga tetapi juga mengirimkan sinyal “hawkish” yang lebih kuat dari yang diharapkan. Yen melonjak, dana di bawah strategi pengendalian volatilitas terpaksa memangkas posisi. Kontrak derivatif ditutup, basis lintas mata uang melebar.

Bitcoin – yang dianggap sebagai jaminan likuid dalam struktur leverage – telah anjlok bersama dengan saham teknologi dan aset beta tinggi.

BIS mencatat bahwa rantai reaksi ini menunjukkan bahwa Bitcoin, meskipun sering digambarkan sebagai aset non-korelasi, masih berperilaku sebagai aset “berisiko” ketika likuiditas global mengetatkan secara tiba-tiba.

Grafik menunjukkan perbedaan suku bunga yen pada Agustus 2024 karena Bitcoin turun 20% karena fluktuasi tajam USD/JPY dan yen menguat menjadi 6,8%.## Obligasi AS dan saluran repatriasi modal

Grafik menunjukkan perbedaan suku bunga yen pada Agustus 2024 karena Bitcoin turun 20% karena fluktuasi tajam USD/JPY dan yen menguat menjadi 6,8%.## Obligasi AS dan saluran repatriasi modal

Jepang saat ini memegang sekitar $ 1,2 triliun dalam obligasi Treasury AS, menjadikannya kreditur asing AS terbesar.

Ketika BoJ menaikkan suku bunga, perbedaan imbal hasil antara obligasi pemerintah Jepang (JGB) dan obligasi AS menyempit. Dana pensiun, perusahaan asuransi, dan bank Jepang harus mempertimbangkan: haruskah mereka terus memegang obligasi AS dengan imbal hasil 4,0% tetapi menanggung risiko nilai tukar, sementara imbal hasil JGB mendekati 1,5% dan tidak memiliki risiko valuta asing?

Proses penyeimbangan ulang ini tidak langsung, tetapi dapat memberikan tekanan ke atas pada imbal hasil AS jika arus repatriasi berlanjut. Kenaikan imbal hasil Treasury berarti biaya modal global yang lebih tinggi, sehingga memberi tekanan pada semua aset berisiko, termasuk Bitcoin.

Dampaknya tidak langsung tetapi nyata: Penilaian Bitcoin sebagian bergantung pada biaya peluang versus aset bebas risiko. Seiring dengan meningkatnya biaya peluang, permintaan spekulatif melemah.

Tiga skenario untuk April dan dampaknya pada Bitcoin

Skenario 1: BoJ menaikkan suku bunga menjadi 1% tetapi tetap menjaga pesan hati-hati, menekankan “ketergantungan data” dan “normalisasi bertahap”. Yen naik sedikit, volatilitas terkendali. Reaksi Bitcoin terbatas atau jangka pendek.

Skenario 2: Kenaikan suku bunga dengan arah hawkish yang jelas atau data upah yang lebih kuat dari perkiraan. Yen naik tajam sebesar 3-5% selama seminggu, volatilitas meningkat, strategi pengendalian risiko memangkas posisi, margin call menyebar. Bitcoin bisa turun 10-20%, mirip dengan Agustus 2024.

Skenario 3: BoJ membiarkan suku bunga tidak berubah di 0,75% dengan nada dovish. Yen melemah, carry trade kembali diri, selera risiko membaik. Keuntungan Bitcoin dengan saham dan kredit.

Apa yang harus dipantau?

Pertanyaan “Apakah BoJ hingga 1% merupakan risiko sistemik?” tergantung pada eksekusi dan konteksnya.

Langkah yang digembar-gemborkan dan teratur lebih mungkin menjadi peristiwa netral. Sebaliknya, unsur kejutan dalam lingkungan likuiditas yang tipis dapat memicu rantai limpahan volatilitas.

Investor perlu memantau dengan cermat pernyataan dan Laporan Outlook pada 27-28 April, terutama bahasa tentang peta jalan suku bunga dan ekspektasi inflasi. Volatilitas tersirat USD/JPY lebih penting daripada kurs spot. Data posisi CFTC dengan posisi short yen ekstrem juga patut diperhatikan. Selain itu, arus masuk modal TIC menunjukkan tren repatriasi obligasi AS.

Peran Bitcoin dalam konteks ini cukup jelas: ini adalah aset likuid, sering digunakan dalam struktur leverage dana makro yang berpartisipasi dalam carry trade yen. Ketika posisi ini tiba-tiba dihapus, Bitcoin berada di bawah tekanan jual. Tetapi jika prosesnya berjalan secara bertahap, korelasi Bitcoin dengan aset tradisional melemah dan kembali berdagang sesuai dengan dinamika penawaran-permintaan dan tren adopsi institusionalnya sendiri.

BoJ menaikkan suku bunga menjadi 1% adalah kemungkinan yang realistis. Risiko pembalikan carry trade juga nyata. Namun, itu adalah risiko bersyarat, tidak dapat dihindari.

Sebagian besar probabilitas telah diperhitungkan oleh pasar. Masalah yang tersisa adalah apakah jalur setelah 1% akan bertahap atau dipercepat, dan apakah likuiditas global akan mampu menyerap koreksi ini tanpa menyebabkan gangguan.

Dengan Bitcoin, ini mungkin hanya volatilitas yang harus diperhatikan — atau guncangan sistemik yang harus dipersiapkan.

Wang Tien

Artikel Terkait

VC: Institusi Bisa Pecat Pengembang Bitcoin Karena Kekhawatiran Kuantum

Bitcoin Turun ke Level Terendah dalam Beberapa Bulan saat Paus Melepas Kepemilikan—Apa Selanjutnya untuk $BTC?