#分享美股交易赢英伟达股票 Nvidia frente a otras acciones de IA

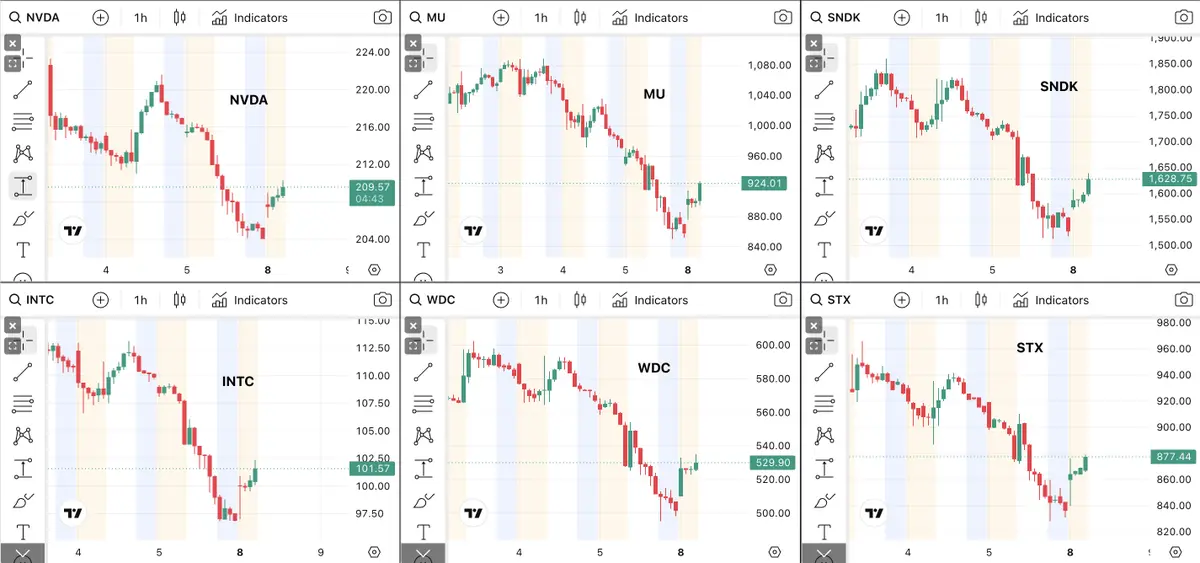

La comparación del crecimiento de ingresos sitúa a Nvidia en una categoría propia. La compañía registró ingresos y beneficios trimestrales récord de 58.3 mil millones para el período de febrero a abril de 2026, con un aumento de más del 200% interanual, y una perspectiva que prevé un crecimiento del 77% en ingresos en el futuro. Esta escala de expansión supera con creces a todas las demás acciones de IA. Alphabet, a pesar de sus enormes inversiones en IA, pronostica un crecimiento de ingresos más modesto impulsado por la búsqueda y los ingresos en la nube. AMD apunta a ganancias de ingresos significativas pero mucho menores con su Instinct MI300X y la próxima arquitectura de CPU Venice. El crecimiento de ingresos de Palantir se está acelerando en el lado del software, pero opera con una fracción de la base de ingresos de Nvidia. La subida del 32% en una sola sesión de Marvell refleja su posicionamiento en silicio personalizado, pero su escala de ingresos sigue estando muy por debajo de la de Nvidia. La brecha en el crecimiento de ingresos no es incremental, sino estructural, reflejando el papel de Nvidia como principal proveedor de hardware para la transición tecnológica más intensiva en capital de la historia.

El liderazgo en IA pertenece a Nvidia en casi todas las métricas. Su participación del 85-92% en el mercado de aceleradores de IA, la plataforma CUDA con millones de desarrolladores registrados y las alianzas estratégicas con todos los principales hyperscalers crean un ecosistema de bloqueo que ningún competidor ha logrado romper con éxito. Los TPU Ironwood de Alphabet y los chips personalizados de Microsoft sirven para cargas de trabajo internas, pero no han desplazado a Nvidia en las ofertas de nube externas. El MI300X de AMD ofrece especificaciones competitivas, pero carece del ecosistema de software que hace que la plataforma de Nvidia sea pegajosa. Broadcom y Marvell se centran en redes y en infraestructura esencial de silicio personalizado, pero no son competidores directos de GPU. La reciente expansión de Nvidia en CPUs de IA agentic y procesadores para PC amplía aún más su liderazgo más allá del segmento de GPU en centros de datos que originalmente definió su dominio.

La discusión sobre valoración revela tanto un precio premium como un posicionamiento premium. La capitalización de mercado de Nvidia supera los 4.5 billones, convirtiéndola en la empresa más valiosa del mundo. Los críticos argumentan que esta valoración asume un crecimiento ininterrumpido en el gasto de GPU por parte de hyperscalers, lo cual podría moderarse si la adopción de silicio personalizado acelera del 21% al 28% del mercado de chips de IA para fin de año. Sin embargo, los defensores señalan que la expansión de Nvidia en dos nuevos mercados, CPUs de IA agentic por valor de 200 mil millones y procesadores para PC, amplía significativamente su oportunidad de ingresos y reduce la dependencia de cualquier categoría de producto. Alphabet cotiza a menos de 30 veces beneficios con un crecimiento proyectado del 21%, ofreciendo el mejor valor entre las acciones de IA de gran capitalización. AMD y Marvell cotizan con primas que reflejan crecimiento, pero con bases de ingresos más pequeñas y barreras más estrechas. La valoración de Palantir refleja su diferenciación en software más que su escala de hardware. La cuestión de valoración para Nvidia no es si merece un premium, que claramente sí, sino si ese premium refleja completamente la oportunidad en expansión que Jensen Huang describió en Computex.

Las ventajas competitivas de Nvidia están profundamente arraigadas. La plataforma de software CUDA ha creado un ecosistema de desarrolladores que persiste a través de varias generaciones de hardware. Los hyperscalers siguen comprando GPUs de Nvidia en grandes volúmenes porque su infraestructura de IA interna está construida en torno a la compatibilidad con CUDA. SK hynix suministra entre el 50 y el 70% de los requisitos de HBM4 de Nvidia, y la expansión de la asociación anunciada el 7 de junio asegura una visibilidad de suministro plurianual para componentes de memoria que están experimentando condiciones de escasez global, condición que Huang advirtió podría persistir durante años. Las adquisiciones de Nvidia en redes y la expansión de su pila de software la han transformado de una empresa de chips en un proveedor integral de infraestructura de IA, donde hardware, software y conectividad están integrados verticalmente. Los competidores pueden igualar las especificaciones individuales de GPU, pero no pueden replicar el ecosistema completo que hace que la plataforma de Nvidia sea la opción predeterminada para la implementación de IA.

Las oportunidades futuras se extienden en tres direcciones. Primero, la IA agentic: la nueva línea de CPUs de Nvidia apunta al mercado de CPUs para centros de datos de 200 mil millones, creando un segundo pilar importante de ingresos junto a las GPUs. Segundo, la informática personal: el lanzamiento de chips para PC posiciona a Nvidia para competir con Intel y AMD en el mercado de procesadores para consumidores, un espacio que nunca ha perseguido activamente. Tercero, las alianzas en IA industrial con Cadence, PTC y otros gigantes del software industrial, anunciadas en Computex, llevan la tecnología de aceleración de Nvidia a los flujos de trabajo de diseño, ingeniería y fabricación, abriendo verticales empresariales más allá de la tecnología. Estos tres vectores de expansión, combinados con el dominio continuo de las GPU y el bloqueo del ecosistema CUDA, ofrecen a Nvidia una trayectoria de crecimiento plurianual que se extiende mucho más allá del ciclo actual de entrenamiento de IA. El panorama competitivo está en evolución, pero las ventajas estructurales de Nvidia y su alcance de mercado en expansión sugieren que seguirá siendo el proveedor central de infraestructura de IA en el futuro previsible.

#Gate美股

La comparación del crecimiento de ingresos sitúa a Nvidia en una categoría propia. La compañía registró ingresos y beneficios trimestrales récord de 58.3 mil millones para el período de febrero a abril de 2026, con un aumento de más del 200% interanual, y una perspectiva que prevé un crecimiento del 77% en ingresos en el futuro. Esta escala de expansión supera con creces a todas las demás acciones de IA. Alphabet, a pesar de sus enormes inversiones en IA, pronostica un crecimiento de ingresos más modesto impulsado por la búsqueda y los ingresos en la nube. AMD apunta a ganancias de ingresos significativas pero mucho menores con su Instinct MI300X y la próxima arquitectura de CPU Venice. El crecimiento de ingresos de Palantir se está acelerando en el lado del software, pero opera con una fracción de la base de ingresos de Nvidia. La subida del 32% en una sola sesión de Marvell refleja su posicionamiento en silicio personalizado, pero su escala de ingresos sigue estando muy por debajo de la de Nvidia. La brecha en el crecimiento de ingresos no es incremental, sino estructural, reflejando el papel de Nvidia como principal proveedor de hardware para la transición tecnológica más intensiva en capital de la historia.

El liderazgo en IA pertenece a Nvidia en casi todas las métricas. Su participación del 85-92% en el mercado de aceleradores de IA, la plataforma CUDA con millones de desarrolladores registrados y las alianzas estratégicas con todos los principales hyperscalers crean un ecosistema de bloqueo que ningún competidor ha logrado romper con éxito. Los TPU Ironwood de Alphabet y los chips personalizados de Microsoft sirven para cargas de trabajo internas, pero no han desplazado a Nvidia en las ofertas de nube externas. El MI300X de AMD ofrece especificaciones competitivas, pero carece del ecosistema de software que hace que la plataforma de Nvidia sea pegajosa. Broadcom y Marvell se centran en redes y en infraestructura esencial de silicio personalizado, pero no son competidores directos de GPU. La reciente expansión de Nvidia en CPUs de IA agentic y procesadores para PC amplía aún más su liderazgo más allá del segmento de GPU en centros de datos que originalmente definió su dominio.

La discusión sobre valoración revela tanto un precio premium como un posicionamiento premium. La capitalización de mercado de Nvidia supera los 4.5 billones, convirtiéndola en la empresa más valiosa del mundo. Los críticos argumentan que esta valoración asume un crecimiento ininterrumpido en el gasto de GPU por parte de hyperscalers, lo cual podría moderarse si la adopción de silicio personalizado acelera del 21% al 28% del mercado de chips de IA para fin de año. Sin embargo, los defensores señalan que la expansión de Nvidia en dos nuevos mercados, CPUs de IA agentic por valor de 200 mil millones y procesadores para PC, amplía significativamente su oportunidad de ingresos y reduce la dependencia de cualquier categoría de producto. Alphabet cotiza a menos de 30 veces beneficios con un crecimiento proyectado del 21%, ofreciendo el mejor valor entre las acciones de IA de gran capitalización. AMD y Marvell cotizan con primas que reflejan crecimiento, pero con bases de ingresos más pequeñas y barreras más estrechas. La valoración de Palantir refleja su diferenciación en software más que su escala de hardware. La cuestión de valoración para Nvidia no es si merece un premium, que claramente sí, sino si ese premium refleja completamente la oportunidad en expansión que Jensen Huang describió en Computex.

Las ventajas competitivas de Nvidia están profundamente arraigadas. La plataforma de software CUDA ha creado un ecosistema de desarrolladores que persiste a través de varias generaciones de hardware. Los hyperscalers siguen comprando GPUs de Nvidia en grandes volúmenes porque su infraestructura de IA interna está construida en torno a la compatibilidad con CUDA. SK hynix suministra entre el 50 y el 70% de los requisitos de HBM4 de Nvidia, y la expansión de la asociación anunciada el 7 de junio asegura una visibilidad de suministro plurianual para componentes de memoria que están experimentando condiciones de escasez global, condición que Huang advirtió podría persistir durante años. Las adquisiciones de Nvidia en redes y la expansión de su pila de software la han transformado de una empresa de chips en un proveedor integral de infraestructura de IA, donde hardware, software y conectividad están integrados verticalmente. Los competidores pueden igualar las especificaciones individuales de GPU, pero no pueden replicar el ecosistema completo que hace que la plataforma de Nvidia sea la opción predeterminada para la implementación de IA.

Las oportunidades futuras se extienden en tres direcciones. Primero, la IA agentic: la nueva línea de CPUs de Nvidia apunta al mercado de CPUs para centros de datos de 200 mil millones, creando un segundo pilar importante de ingresos junto a las GPUs. Segundo, la informática personal: el lanzamiento de chips para PC posiciona a Nvidia para competir con Intel y AMD en el mercado de procesadores para consumidores, un espacio que nunca ha perseguido activamente. Tercero, las alianzas en IA industrial con Cadence, PTC y otros gigantes del software industrial, anunciadas en Computex, llevan la tecnología de aceleración de Nvidia a los flujos de trabajo de diseño, ingeniería y fabricación, abriendo verticales empresariales más allá de la tecnología. Estos tres vectores de expansión, combinados con el dominio continuo de las GPU y el bloqueo del ecosistema CUDA, ofrecen a Nvidia una trayectoria de crecimiento plurianual que se extiende mucho más allá del ciclo actual de entrenamiento de IA. El panorama competitivo está en evolución, pero las ventajas estructurales de Nvidia y su alcance de mercado en expansión sugieren que seguirá siendo el proveedor central de infraestructura de IA en el futuro previsible.

#Gate美股