Os mercados de derivativos on-chain estão se consolidando como um dos segmentos que mais crescem no ecossistema DeFi. Com a evolução dos mercados de cripto, da negociação spot simples para estratégias alavancadas, hedge de risco e volatilidade, um número crescente de protocolos está migrando a infraestrutura profissional de derivativos do mercado tradicional para a blockchain. Nesse cenário, Livros de ordens, sistemas de margem e mecanismos de risco tornaram-se pilares das plataformas de derivativos on-chain.

Entre os diversos protocolos do setor, Derive e dYdX buscam oferecer uma experiência de negociação comparável à de exchanges centralizadas em ambiente descentralizado, ambos baseados no modelo de livro de ordens. A dYdX, no entanto, concentra-se em mercados de futuros perpétuos de alta liquidez, enquanto a Derive avança ao incorporar opções, margem de portfólio e gestão de risco multi-ativo.

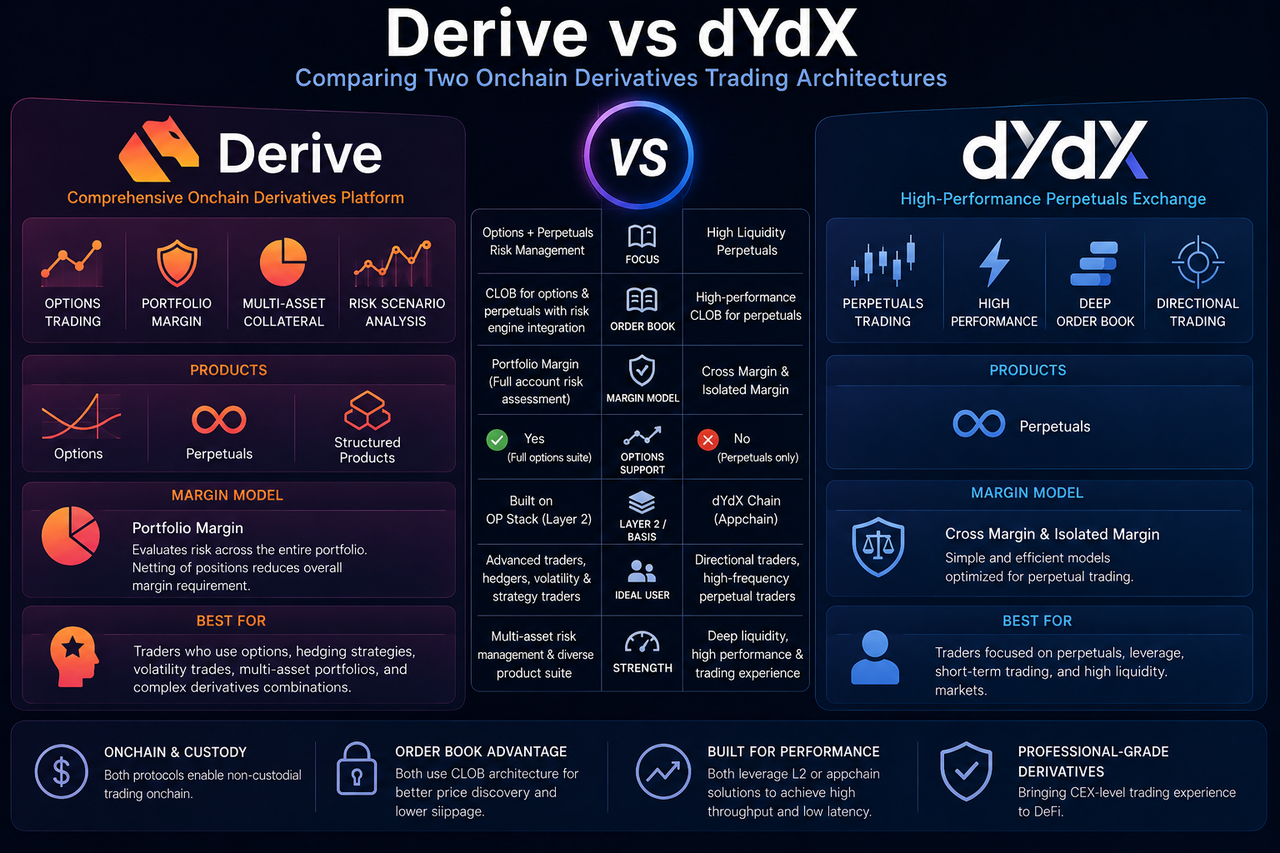

Resumo de Derive e dYdX: Principais Diferenças

A Derive é um protocolo descentralizado de derivativos focado em opções on-chain e futuros perpétuos. Seus diferenciais incluem margem de portfólio, garantia multi-ativo e um mecanismo de risco on-chain.

Ao contrário de protocolos tradicionais baseados em AMM, a Derive prioriza uma experiência profissional de negociação. O protocolo adota arquitetura de livro de ordens de limite central (CLOB) e utiliza redes de Camada 2 para reduzir custos de transação e acelerar o processamento de ordens. Além de futuros perpétuos, a Derive oferece suporte a opções e produtos de rendimento estruturado, o que exige um sistema de gestão de risco capaz de lidar com inter-relações complexas entre diferentes tipos de derivativos.

A dYdX foi um dos primeiros protocolos de derivativos on-chain a conquistar adoção expressiva e liquidez, tendo a negociação de futuros perpétuos como oferta principal.

A dYdX também opera com modelo de Livro de ordens e sempre priorizou negociação de alto desempenho. Com o amadurecimento do protocolo, a plataforma direcionou esforços para construir sua própria chain soberana e infraestrutura de negociação mais especializada.

| Dimensão |

Derive |

dYdX |

| Foco principal |

Plataforma abrangente de derivativos |

Plataforma de negociação de futuros perpétuos |

| Mix de produtos |

Opções + Futuros perpétuos |

Futuros perpétuos |

| Gestão de risco |

Margem de portfólio |

Cruzada / Isolada |

| Garantia multi-ativo |

Suportada |

Limitada |

| Complexidade de risco |

Maior |

Média |

| Usuário ideal |

Traders profissionais de derivativos |

Traders de futuros perpétuos de alta frequência |

| Direção principal |

Gestão de risco e opções |

Liquidez e desempenho de negociação |

Quais São as Principais Diferenças Entre Derive e dYdX?

Ambas suportam negociação alavancada on-chain, então os usuários frequentemente as veem como produtos semelhantes. No entanto, seu posicionamento estratégico difere significativamente.

A dYdX funciona mais como uma exchange de futuros perpétuos on-chain, enquanto a Derive se aproxima de uma plataforma abrangente de derivativos.

Os pilares da Derive incluem:

- Negociação de opções

- Margem de portfólio

- Garantia multi-ativo

- Análise de cenários de risco

Já as prioridades da dYdX são:

- Futuros perpétuos de alta liquidez

- Experiência de negociação de alta frequência

- Mercados com Livro de ordens profundo

- Negociação direcional profissional

Essas diferenças fazem com que as plataformas atendam a públicos distintos.

Como os mecanismos de Livro de ordens e correspondência se diferenciam?

Ambas utilizam o modelo de Livro de ordens, em vez do modelo AMM comum no DeFi tradicional.

A vantagem do Livro de ordens está na descoberta de preços mais precisa e no menor slippage para grandes ordens, sendo mais adequado para negociação profissional em mercados de derivativos de alta frequência.

Ainda assim, as estratégias de Livro de ordens divergem.

A dYdX prioriza alta liquidez e alta vazão em seu mercado de futuros perpétuos, com arquitetura otimizada para negociação direcional de alta frequência.

A Derive, por sua vez, precisa atender tanto o mercado de opções quanto o de futuros perpétuos. Como as opções envolvem múltiplos preços de exercício, datas de validade e variáveis de volatilidade, seu Livro de ordens e sistemas de risco são inerentemente mais complexos.

Além disso, a Derive busca maior integração entre o Livro de ordens e o mecanismo de risco para sustentar o sistema de margem de portfólio.

Como os Modelos de Margem se Diferenciam?

O sistema de margem é um dos maiores diferenciais entre as duas.

A dYdX adota principalmente os modelos de Margem cruzada e Margem isolada, que funcionam bem para futuros perpétuos, cuja estrutura de risco é relativamente simples.

A Derive, por sua vez, utiliza o modelo de Margem de portfólio.

A margem de portfólio avalia o risco sob a perspectiva de toda a conta, em vez de calcular os requisitos de margem posição por posição. Por exemplo, quando um usuário mantém posições com hedge, o sistema reduz o requisito geral de margem.

Essa abordagem é especialmente valiosa para opções, cujo risco não pode ser capturado com precisão por cálculos simples no nível da posição.

| Dimensão |

Derive |

dYdX |

| Modelo de margem |

Margem de portfólio |

Margem cruzada / isolada |

| Cálculo de risco |

Risco geral da conta |

Risco de conta única ou isolada |

| Reconhecimento de hedge |

Mais forte |

Limitado |

| Produtos adequados |

Opções + Futuros perpétuos |

Futuros perpétuos |

Como o Suporte a Opções se Difere?

As opções representam uma das maiores áreas de divergência.

A dYdX atualmente concentra-se quase exclusivamente em futuros perpétuos, enquanto a Derive se apoia no ecossistema de opções on-chain e dá maior ênfase a mercados de volatilidade e infraestrutura de negociação de opções.

O mercado de opções é consideravelmente mais complexo que o de futuros perpétuos, pois o risco é influenciado não apenas pelo preço, mas também pelo valor temporal, volatilidade implícita e gregas.

Isso exige da Derive um mecanismo de risco e modelo de margem mais sofisticados.

Essa diferença torna a Derive mais adequada para:

- Negociação de volatilidade

- Hedge de risco

- Portfólios complexos de derivativos

- Estratégias de rendimento estruturado

Enquanto a dYdX é ideal para negociação direcional de alta frequência e negociação alavancada.

Como as Arquiteturas de Camada 2 e Subjacentes se Diferenciam?

Ambos os protocolos dependem de arquiteturas de Camada 2 ou de chain própria para melhorar o desempenho.

A dYdX tem migrado gradualmente para a construção de sua própria chain soberana, visando maior vazão e menor latência.

A Derive, por outro lado, constrói sua rede de Camada 2 sobre o OP Stack, buscando ganhos de desempenho sem perder a compatibilidade com o ecossistema Ethereum.

Ambos enfrentam os mesmos desafios centrais nos mercados de derivativos on-chain:

- Altos custos de Gas

- Latência nas negociações

- Liquidez ineficiente

- Experiência limitada de negociação de alta frequência

No entanto, a Derive prioriza a gestão de risco e o suporte a múltiplos produtos, enquanto a dYdX foca no desempenho do mercado de futuros perpétuos.

Para Quem a Derive É Mais Adequada?

A Derive é ideal para usuários com alguma experiência em derivativos.

Traders que utilizam estratégias com opções, hedge de risco, gestão de portfólio com múltiplas posições e negociação de volatilidade serão os que mais se beneficiarão da Margem de portfólio e da garantia multi-ativo.

Devido à complexidade do sistema, a Derive apresenta uma curva de aprendizado mais íngreme do que plataformas típicas de futuros perpétuos.

Para Quem a dYdX É Mais Adequada?

A dYdX é mais indicada para traders direcionais, incluindo traders de alta frequência, traders alavancados, traders de futuros perpétuos de curto prazo e profissionais que valorizam alta liquidez de mercado.

Como a dYdX acumulou liquidez substancial ao longo do tempo, a profundidade de seu Livro de ordens e a atividade de negociação são tipicamente robustas.

Para usuários focados exclusivamente em futuros perpétuos, a dYdX oferece um caminho de produto mais direto.

Conclusão

Tanto a Derive quanto a dYdX representam o movimento de profissionalização dos derivativos on-chain, mas sua lógica de produto e objetivos principais são distintos.

A dYdX enfatiza futuros perpétuos de alta liquidez e negociação de alta frequência; a Derive expande para opções, margem de portfólio e gestão de risco multi-ativo. Nessa comparação, a Derive se aproxima mais de uma plataforma tradicional abrangente de derivativos, enquanto a dYdX se assemelha a uma exchange especializada de futuros perpétuos on-chain.

Com o amadurecimento dos mercados financeiros on-chain, essas duas arquiteturas ilustram caminhos divergentes para o espaço de derivativos DeFi.

Perguntas Frequentes

Qual é a maior diferença entre Derive e dYdX?

A Derive foca mais em opções e margem de portfólio; a dYdX é centrada no mercado de futuros perpétuos.

A Derive oferece suporte a negociação de opções?

Sim. Um dos principais recursos da Derive é o sistema de opções on-chain e gestão de risco.

A dYdX usa AMM?

Não. A dYdX utiliza principalmente o modelo de negociação via Livro de ordens.

Por que a Derive precisa de Margem de portfólio?

Porque opções e portfólios complexos de derivativos exigem um mecanismo de avaliação de risco geral mais abrangente.

Qual plataforma é mais adequada para iniciantes?

Para quem negocia apenas futuros perpétuos, a estrutura de produto da dYdX é geralmente mais simples de entender.

Tanto a Derive quanto a dYdX são protocolos descentralizados?

Ambos são protocolos de derivativos on-chain, mas diferem em arquitetura subjacente e grau de descentralização.