Liquidez, o fator essencial para o ecossistema cripto

A liquidez está no centro de todos os ciclos cripto. Embora a adoção seja fundamental para a narrativa a longo prazo, é o fluxo de capitais que determina os preços. Nos últimos meses, assistiu-se a um abrandamento nesse ímpeto de entradas. Nos três principais canais por onde o capital acede ao ecossistema – moedas estáveis, ETFs e Digital Asset Treasuries (DATs) – a dinâmica perdeu força, deixando o setor cripto numa fase de autofinanciamento em vez de expansão.

Embora a adoção tecnológica seja relevante, é a liquidez que efetivamente impulsiona e define cada ciclo cripto. Não se trata apenas da profundidade do mercado, mas da disponibilidade real de dinheiro. Quando a oferta global de moeda aumenta ou as taxas reais descem, o excesso de liquidez procura inevitavelmente risco, e o setor cripto tem sido historicamente um dos grandes beneficiários, sobretudo no ciclo de 2021.

Em ciclos anteriores, a liquidez chegava aos ativos digitais principalmente através da emissão de moedas estáveis, a principal rampa de acesso fiduciária. Com o progresso do setor, passaram a existir três grandes canais que ditam o fluxo de capital novo para o cripto:

- Digital Asset Treasuries (DATs), estruturas tokenizadas de fundos e rendimento que fazem a ponte entre ativos tradicionais e liquidez on-chain.

- Moedas estáveis, representação on-chain da liquidez fiduciária que serve de colateral base para alavancagem e negociação.

- ETFs, o acesso tradicional para capital passivo e institucional que procura exposição a BTC e ETH.

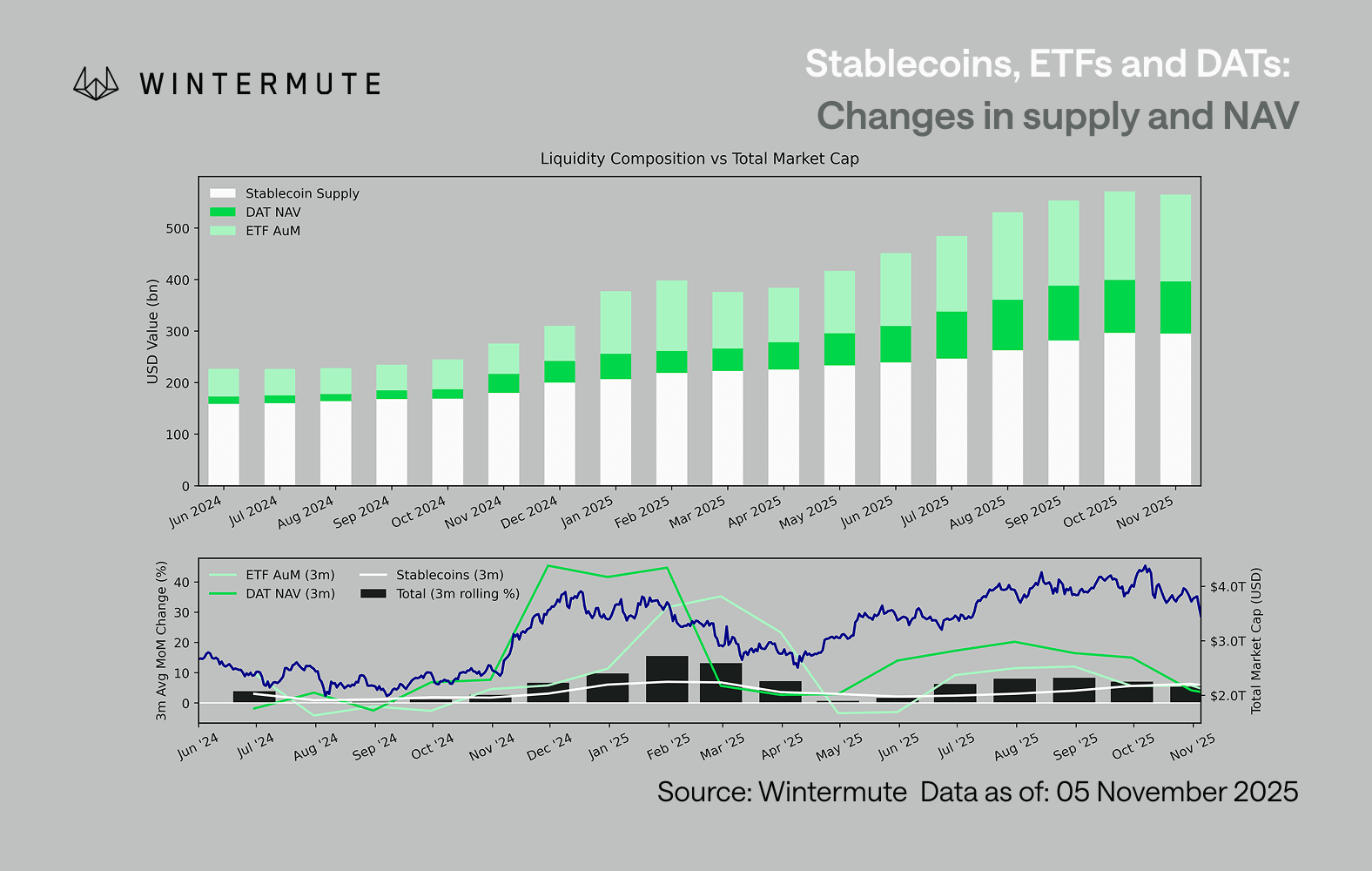

Ao combinar o AUM dos ETFs, o NAV dos DATs e as moedas estáveis emitidas, obtém-se um indicador sólido do total de capital a entrar em ativos digitais. O gráfico abaixo mostra a evolução destes componentes nos últimos dezoito meses. O painel inferior evidencia como as variações deste agregado têm uma forte correlação com a capitalização total do mercado de ativos digitais, demonstrando que as entradas aceleradas fazem subir os preços.

O ponto essencial é que o ímpeto das entradas em DATs e ETFs abrandou de forma significativa. Ambos registaram desempenhos sólidos durante o 4.º trimestre de 2024 e o 1.º trimestre de 2025, com um breve ressurgimento no início do verão, mas esse impulso dissipou-se. A liquidez (massa monetária M2) já não está a fluir para o ecossistema com a mesma naturalidade do início do ano. Desde o início de 2024, DATs e ETFs combinados subiram de cerca de 40 mil milhões $ para 270 mil milhões $, enquanto as moedas estáveis duplicaram de aproximadamente 140 mil milhões $ para cerca de 290 mil milhões $, evidenciando crescimento estrutural mas também uma clara estagnação.

Este abrandamento é relevante, pois cada canal reflete uma fonte distinta de liquidez. As moedas estáveis acompanham o apetite ao risco típico do universo cripto, os DATs captam a procura institucional por rendimento e os ETFs refletem tendências de alocação das finanças tradicionais (TradFi). O facto de os três estarem a estabilizar indica uma desaceleração generalizada na captação de novos capitais, não apenas uma rotação entre produtos. A liquidez não desapareceu; está simplesmente a reciclar-se no sistema, em vez de o expandir.

Fora do universo cripto, na economia global, também não se verifica uma estagnação da liquidez (massa monetária M2). Embora a taxa SOFR elevada crie alguma restrição a curto prazo ao manter os rendimentos de liquidez atrativos e a liquidez estacionada em T-bills, continuamos perante um ciclo global de flexibilização, com o QT oficialmente encerrado nos EUA. O contexto estrutural permanece favorável; para já, porém, a liquidez prefere outras expressões de risco, como os mercados acionistas. Com menos entradas externas, a dinâmica do mercado tornou-se mais fechada. O capital circula entre os principais ativos e setores alternativos, em vez de entrar liquidez nova, criando este cenário PVP. Isto explica porque as subidas têm sido breves e a amplitude de mercado diminuiu, apesar da estabilidade do AUM total. Hoje, os picos de volatilidade são maioritariamente provocados por liquidações em cascata, e não por formação de tendências sustentadas.

Para o futuro, uma recuperação significativa em qualquer destes canais de liquidez – nova emissão de moedas estáveis, criação de ETFs ou aumento na emissão de DATs – seria um sinal claro de que a liquidez macro está a regressar aos ativos digitais. Até lá, o cripto mantém-se numa fase autofinanciada, com o capital a circular, mas sem aumentar.

Aviso legal:

- Este artigo foi republicado de [wintermute]. Todos os direitos de autor pertencem ao autor original [Jasper De Maere]. Caso pretenda apresentar objeção à republicação, contacte a equipa Gate Learn, que procederá ao respetivo tratamento.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são efetuadas pela equipa Gate Learn. Exceto indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI