Compreender o ritmo em constante mudança do mercado de Bitcoin

Principais Conclusões:

- A oferta de Bitcoin está a transferir-se de modo mais controlado, com os detentores de longo prazo a distribuírem em ondas e os novos participantes a absorverem a oferta, evidenciando uma transição de propriedade mais gradual.

- Os ETFs spot de Bitcoin e Strategy absorveram, por si só, cerca de 57% do aumento da oferta detida por investidores de curto prazo desde o início de 2024, representando atualmente quase um quarto de todo o BTC ativo no último ano.

- A volatilidade realizada continua a estabilizar, refletindo uma estrutura de mercado mais madura, sustentada pela procura institucional e por ciclos de maior duração.

Introdução

Depois de atingir máximos históricos no início deste ano, o Bitcoin tem-se mantido maioritariamente numa fase de consolidação, tendo mesmo descido brevemente abaixo dos 100 000 pela primeira vez desde junho. Fatores macroeconómicos adversos, fraqueza dos mercados acionistas e um dos maiores episódios de liquidação de criptoativos vieram enfraquecer o sentimento do mercado e travar os fluxos de entrada, levantando dúvidas quanto à sustentabilidade do bull market. Paralelamente, cresceram receios em torno dos grandes detentores, ou “OG whales”, que movimentam ou vendem moedas antigas, pressionando o BTC e o mercado cripto, atualmente em torno dos 3,6 biliões após as recentes correções.

Por trás destes movimentos, os dados on-chain do Bitcoin fornecem perspetiva adicional. Nesta edição do State of the Network da Coin Metrics, analisamos como as mudanças no comportamento dos detentores de Bitcoin e os principais fatores de procura condicionam o sentimento e definem o ritmo deste ciclo. Através da análise da oferta ativa e dos canais de procura, avaliamos se as movimentações recentes refletem uma realização de lucros típica de fim de ciclo ou uma transição estrutural da base de propriedade do Bitcoin.

Distribuição da Oferta e Absorção Institucional

Oferta Ativa

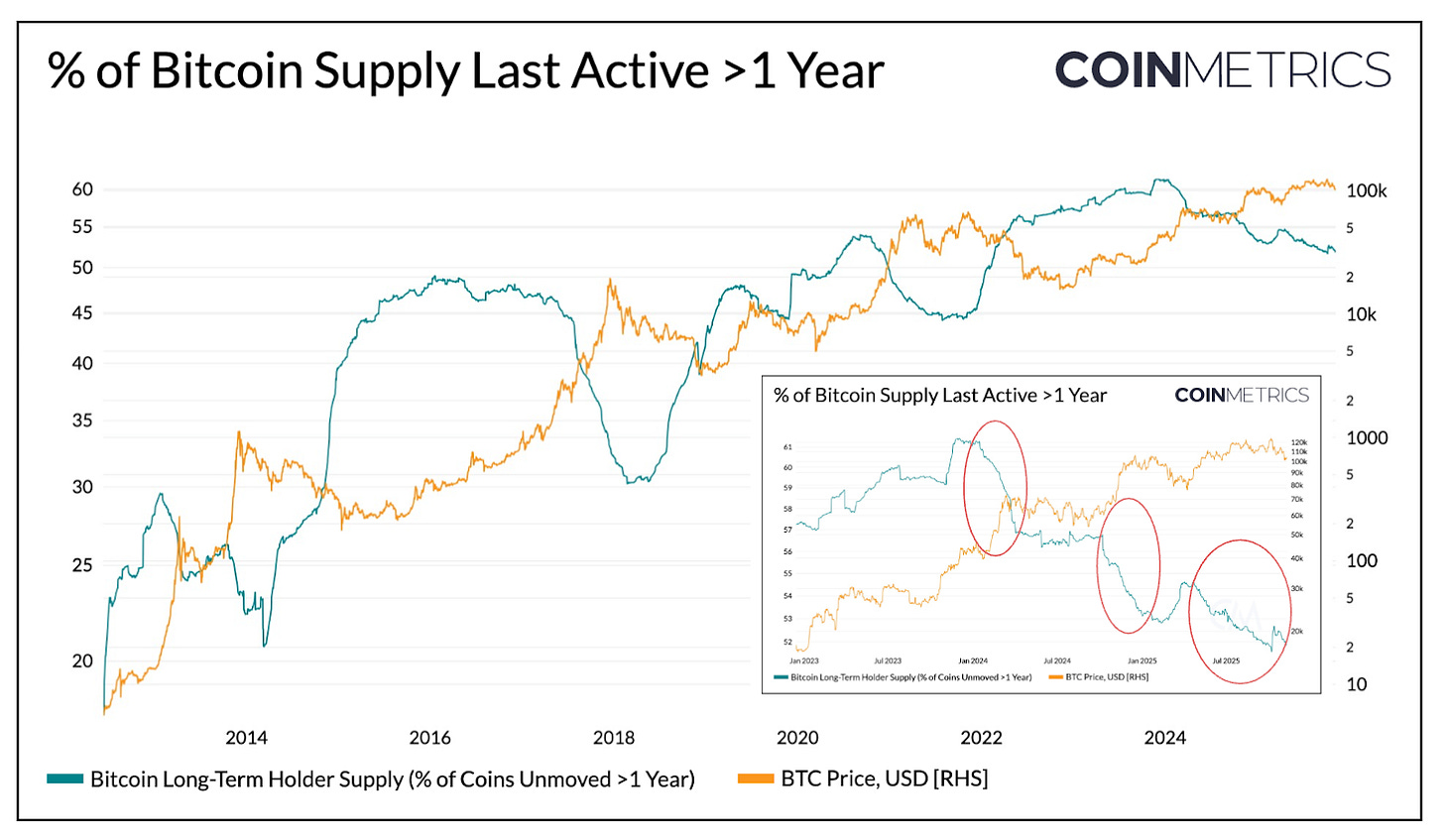

Em primeiro lugar, analisamos a oferta ativa do Bitcoin, que revela a atividade das unidades em função da antiguidade, segmentando-as de acordo com o tempo desde a última movimentação on-chain. Isto permite compreender como a oferta se distribui entre moedas inativas (dormentes) e aquelas movimentadas recentemente (também denominadas “HODL Waves”).

Seguidamente, isolamos a fração da oferta que não se move há mais de um ano, indicador dos detentores de longo prazo (LTH). Historicamente, este valor aumenta em mercados bear, quando as moedas se consolidam em mãos de investidores de longo prazo, e diminui quando estes começam a movimentá-las, a realizar lucros e a distribuir em mercados bull.

Fonte: Coin Metrics Network Data Pro

Atualmente, cerca de 52% dos 19,94 M de BTC em circulação permanecem inativos há mais de um ano, abaixo dos aproximadamente 61% registados no início de 2024. Tanto o crescimento em mercados bear, como as descidas em mercados bull, mostram agora uma evolução mais moderada, com ondas de distribuição graduais observadas no 1.º e 3.º trimestres de 2024 e mais recentemente em 2025. Isto sugere que os detentores de longo prazo distribuem de forma mais sustentada, refletindo uma transição de propriedade prolongada.

ETFs & DATs como Motores de Procura

Por outro lado, a oferta detida por investidores de curto prazo (moedas ativas no último ano) registou uma subida constante desde 2024, com moedas anteriormente dormentes a regressarem à circulação. Este fenómeno coincidiu com o lançamento dos ETFs spot de Bitcoin e a aceleração da acumulação nos Digital Asset Treasuries (DATs), dois canais de procura que absorvem a oferta redistribuída.

Em novembro de 2025, 7,83 M BTC estiveram ativos no último ano, face a 5,86 M BTC no início de 2024, um acréscimo de cerca de 34% devido ao regresso à circulação de moedas dormentes. Durante o mesmo período, as reservas de ETFs spot de Bitcoin e da Strategy cresceram de cerca de 600 000 BTC para 1,9 M BTC, absorvendo quase 57% do aumento líquido da oferta de curto prazo. Estes veículos representam agora aproximadamente 23% da oferta detida por investidores de curto prazo.

Apesar do abrandamento das entradas nas últimas semanas, a tendência geral indica um movimento gradual da oferta para canais de propriedade mais estáveis e de longo prazo, elemento distintivo da estrutura de mercado deste ciclo.

Fonte: Coin Metrics Network Data Pro & Bitbo Treasuries (Nota: a oferta de ETF não inclui o FBTC da Fidelity e a oferta DAT inclui a Strategy)

Comportamento dos Investidores de Curto e Longo Prazo

As tendências de rentabilidade realizada confirmam o padrão de moderação observado na dinâmica da oferta de Bitcoin. O Spent Output Profit Ratio (SOPR) mede se os investidores estão a gastar moedas com lucro ou prejuízo, oferecendo uma visão sobre o comportamento dos diferentes grupos ao longo dos ciclos de mercado.

Em ciclos anteriores, tanto investidores de curto como de longo prazo realizavam lucros e perdas em movimentos bruscos e sincronizados. Mais recentemente, esta correlação dissipou-se. O SOPR de longo prazo mantém-se ligeiramente acima de um, indicando uma realização de lucros estável e uma distribuição gradual em mercado forte.

Fonte: Coin Metrics Network Data Pro

O SOPR de curto prazo tem permanecido junto do ponto de equilíbrio, justificando parte da recente prudência do mercado, já que muitos destes investidores se mantêm próximos do seu preço de aquisição. A divergência entre grupos reflete uma fase de mercado mais equilibrada, na qual a procura institucional absorve a oferta redistribuída, contrastando com as anteriores oscilações rápidas. Uma subida consistente do SOPR de curto prazo acima de 1 poderá sinalizar o regresso do ímpeto positivo.

Mesmo que uma correção mais ampla comprima a rentabilidade de todos os grupos, o padrão geral aponta para uma estrutura mais balanceada, em que a rotação da oferta e a realização de lucros decorrem de forma gradual, prolongando o ciclo do Bitcoin.

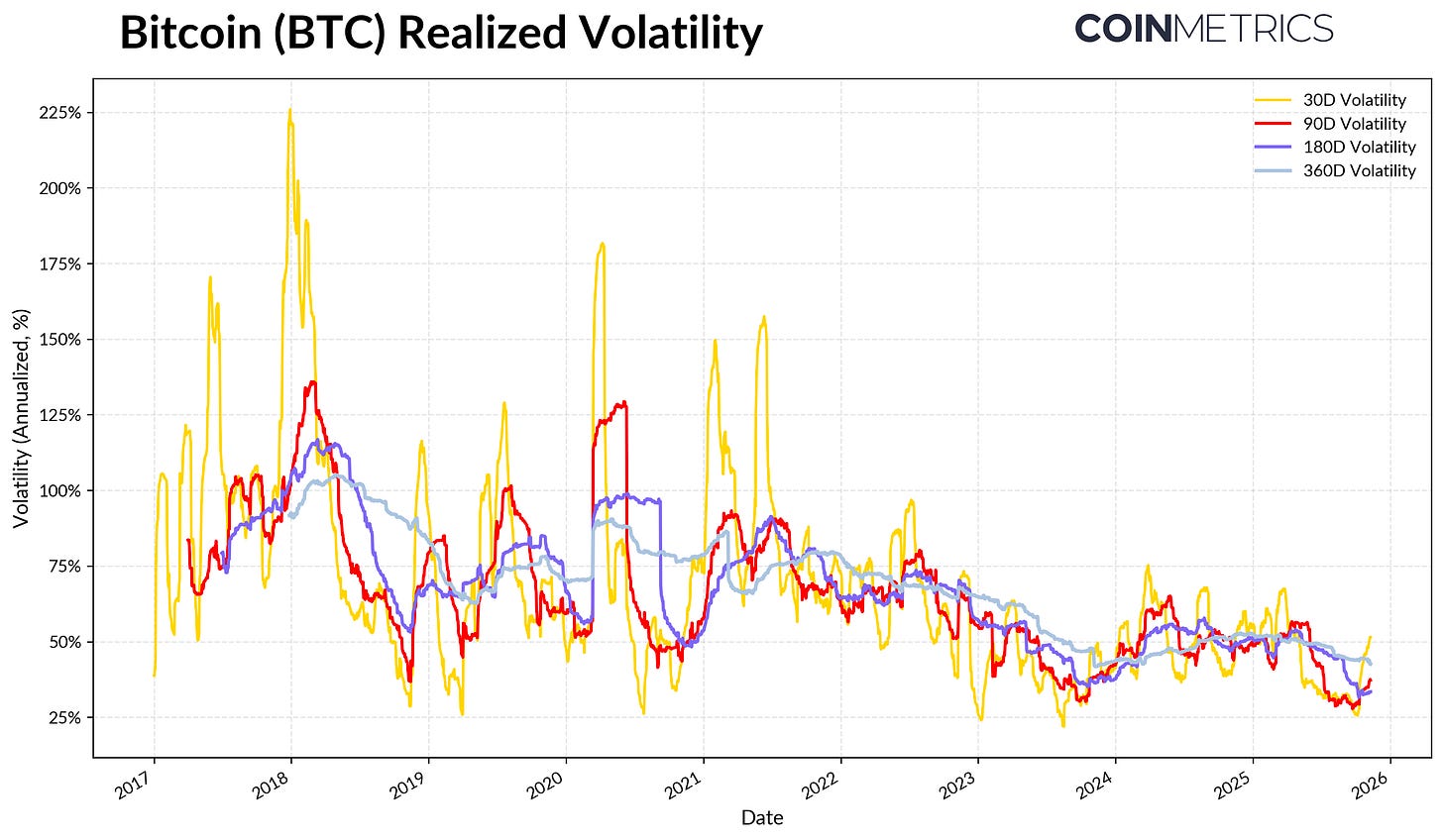

Volatilidade Abrandada do Bitcoin

Esta moderação estrutural reflete-se igualmente no perfil de volatilidade do Bitcoin, que tem vindo a diminuir ao longo do tempo. A volatilidade realizada nos prazos de 30, 60, 180 e 360 dias estabilizou entre 45% e 50%, em contraste com o passado explosivo marcado por ciclos de forte expansão e contração. Atualmente, o perfil de volatilidade do Bitcoin aproxima-se cada vez mais do das grandes tecnológicas em bolsa, demonstrando a maturidade do ativo. Isto resulta tanto de uma liquidez mais eficiente como de uma base de investidores institucionalmente consolidada.

Para os alocadores, esta volatilidade reduzida pode reforçar o apelo do BTC nas carteiras, sobretudo devido à correlação dinâmica com ativos macro como ações e ouro.

Fonte: Coin Metrics Market Data Pro

Conclusão

As tendências on-chain do Bitcoin sugerem que este ciclo se desenrola em fases mais estáveis e prolongadas, sem os excessos eufóricos dos bull markets anteriores. A distribuição da oferta ocorre em ondas, absorvidas sobretudo por canais de procura mais resilientes – ETFs, DATs e propriedade institucional. Esta transição reflete uma estrutura de mercado mais madura, com volatilidade e velocidade a abrandar e ciclos mais longos.

No entanto, o ímpeto depende de uma procura sustentada. O abrandamento das entradas nos ETF, a pressão sobre alguns DAT, as recentes liquidações generalizadas e os valores de SOPR no limiar do equilíbrio entre investidores de curto prazo evidenciam um mercado em fase de ajuste. Um crescimento contínuo da oferta de longo prazo (moedas inativas há mais de um ano), o SOPR a ultrapassar 1 e novas entradas nos ETF spot de Bitcoin e stablecoins poderão funcionar como sinais de retoma da força do mercado.

Olhando para o futuro, uma redução da incerteza macro, melhores condições de liquidez e avanços regulatórios ao nível da estrutura de mercado poderão impulsionar novos fluxos de entrada e prolongar o bull market. Apesar do arrefecimento do sentimento, os mercados permanecem mais sólidos após recentes ajustamentos de alavancagem, suportados pelo crescimento institucional e pela adoção da infraestrutura on-chain.

Avisos:

- Este artigo é uma reprodução de [Coin Metrics State of the Network]. Todos os direitos de autor pertencem ao autor original [Tanay Ved]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará da situação com brevidade.

- Exoneração de Responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivos do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos