Щотижневий огляд криптовалют від Gate Ventures (8 грудня 2025 року)

TL;DR

- Банк Японії зайняв жорстку позицію; інвестори очікують підвищення ставки у грудні, що може створити короткостроковий тиск на carry trades (операції з різницею ставок).

- Цього тижня очікуються дані щодо рішення ФРС США по ставці, зміни зайнятості ADP та відкритих вакансій JOLTS.

- BTC залишився практично без змін (+0,04%), ETH зріс на +2,27%. Водночас обидва активи фіксують відтік коштів з ETF, а ринкові настрої зберігаються у зоні "Extreme Fear" (екстремального страху).

- Сьогодні ринок додав +3,9%, лідерами виступили SUI і LINK.

- SUI піднявся на +17,7% після подання заявки Grayscale на SUI Trust, а LINK зріс на +15,2% завдяки успішному запуску Chainlink ETF від Grayscale, що свідчить про зростання інституційного попиту.

- Aave і CoW презентували перший продукт миттєвих позик на основі намірів, розширюючи програмовані можливості DeFi.

- Galaxy вийшла на ринок інституційного liquid staking через придбання Alluvial.

- Grayscale запустила LINK ETF з притоком $41 млн, що підкреслює високий інтерес до регульованих альткоїнів.

Макроогляд

Банк Японії зайняв жорстку позицію; інвестори очікують підвищення ставки у грудні, що може створити короткостроковий тиск на carry trades.

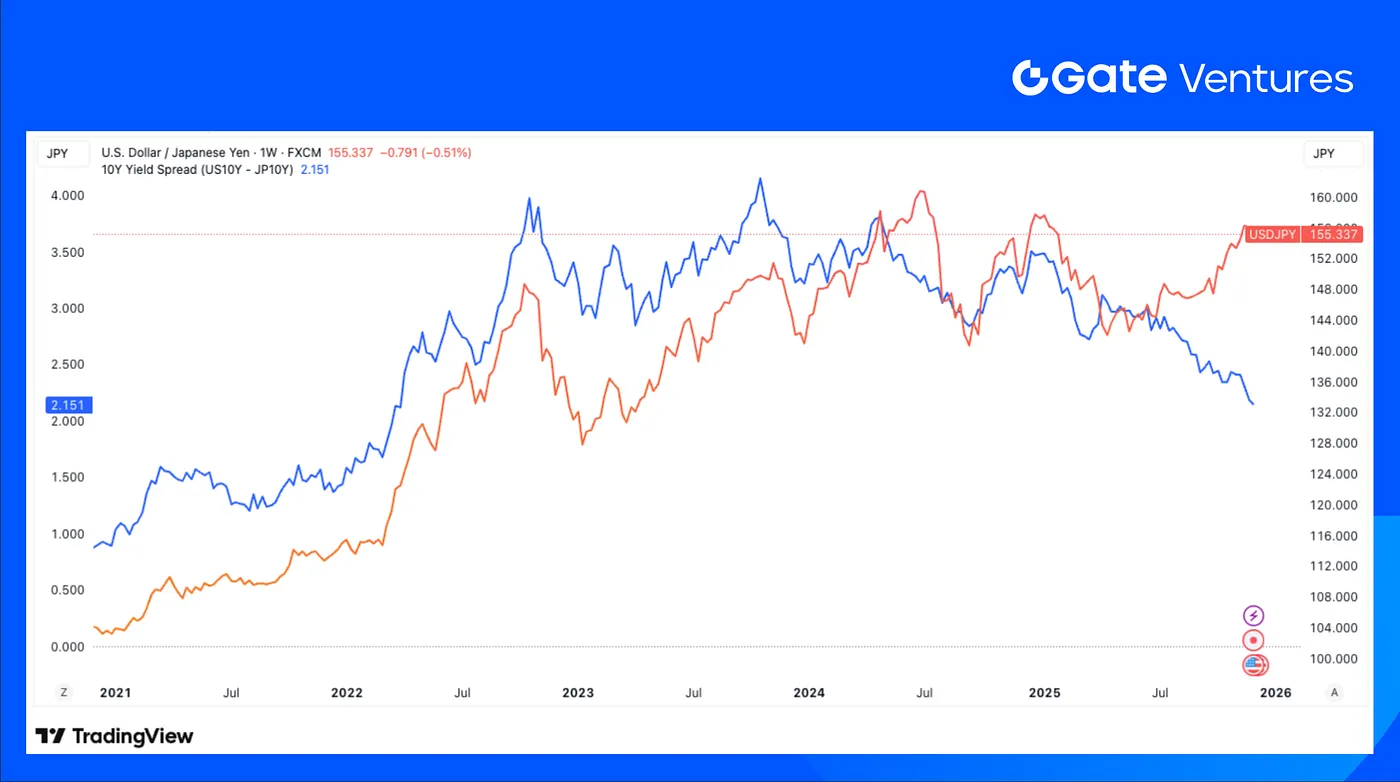

1 грудня голова Банку Японії Кадзуо Уеда заявив, що переваги та недоліки підвищення ставки будуть розглядатися на грудневому засіданні з монетарної політики. Ця жорстка заява зробила грудневе засідання BOJ ключовим для фінансових ринків. Очікування підвищення ставки у грудні суттєво зросли, що призвело до зміцнення єни на 0,4% і тимчасового падіння японських акцій більш ніж на 2%. Зростання дохідності облігацій Японії спричинило ефект переносу: того ж дня дохідність казначейських облігацій США зросла на 7 базисних пунктів. З 2022 року інфляція в Японії залишається підвищеною. Водночас BOJ вперше підняв ставку лише у 2024 році. Останнє знецінення єни ймовірно посилить інфляційний тиск. Раніше підвищення ставки могло б допомогти знизити ризик неконтрольованої інфляції ("unanchored").

Жорстка позиція BOJ і потенційні подальші дії створили короткостроковий тиск на carry trades. Зберігається суттєвий розрив між курсом єни та диференціалом ставок США-Японія, що залишає простір для подальшого зміцнення єни. Carry trades на основі єни зазвичай включають запозичення єни для інвестування у короткострокові облігації чи депозити у валютах G10, а також у валютах Мексики та Бразилії. Під час розвороту carry trades ці валюти часто зазнають шоку. До ширших carry trades входять акції, облігації та золото, тобто їхній розворот може вплинути і на ціни цих класів активів. Якщо розворот yen carry trades продовжиться, це може створити тиск на ринки державних облігацій та корпоративного кредиту у низці країн.

Цього тижня очікуються дані щодо рішення ФРС США по ставці, зміни зайнятості ADP, відкритих вакансій JOLTS тощо. Хоча голова ФРС Джером Павелл на листопадовому засіданні зазначив, що "подальше зниження ставки не є вирішеним — зовсім ні", ринок наразі очікує зниження на 25 б.п. на грудневому засіданні ФРС цього тижня. Хоча інфляційний тиск зберігається, а інфляція споживчих цін у США у вересні прискорилась до 3,0%, а тарифи сприяють подальшому зростанню цін, нижча ставка насамперед стимулюватиме слабкий ринок праці. Це особливо важливо після звіту ADP про скорочення приватних робочих місць. (1, 2)

Відхилення між єною та диференціалом дохідності облігацій США-Японія істотне

DXY

Долар США продовжив зниження минулого тижня, оскільки на ринку формується консенсус щодо ймовірного зниження ставки ФРС у грудні. Індекс долара опустився нижче $99 минулої п’ятниці. (3)

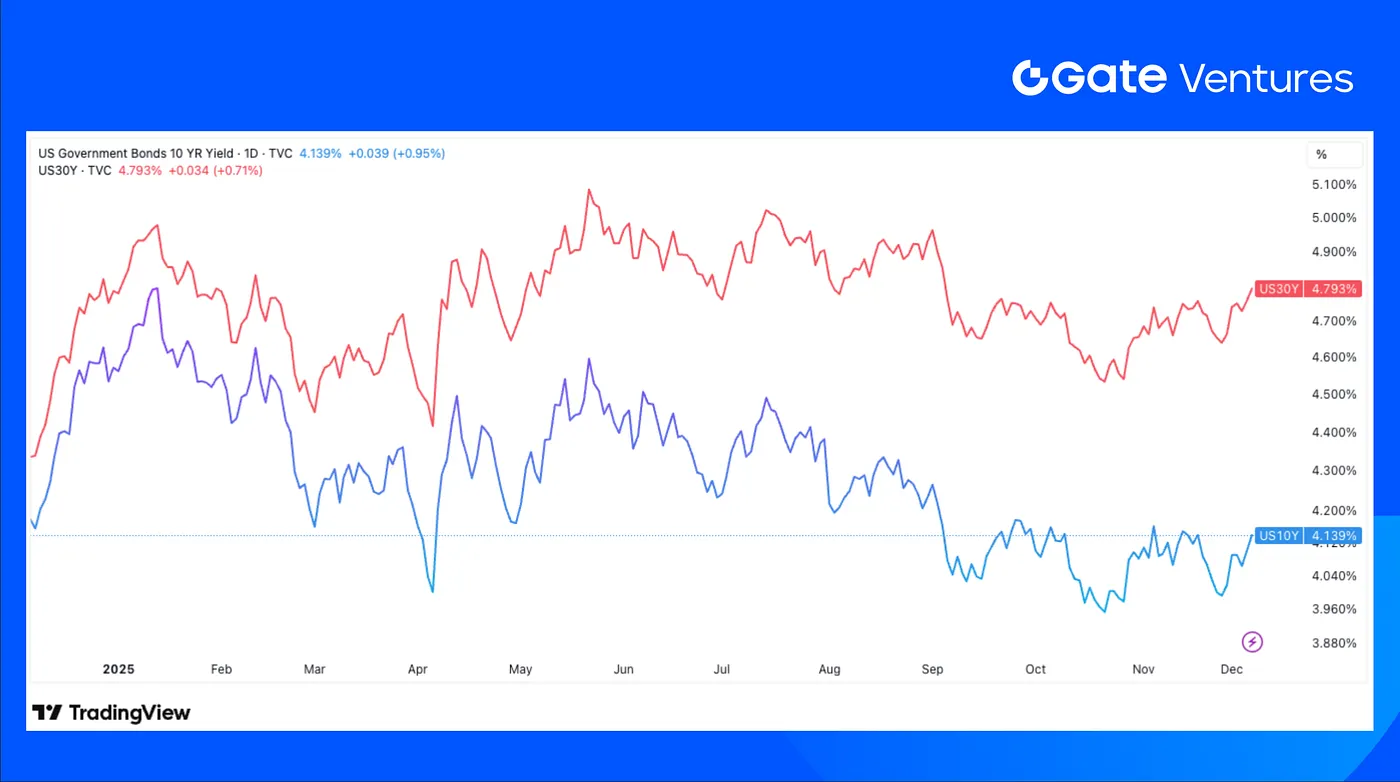

Дохідність облігацій США на 10 і 30 років

Короткострокова і довгострокова дохідність облігацій США минулого тижня зростали, формуючи висхідний тренд. Це обумовлено нижчими, ніж очікувалось, даними PCE, що дає ФРС сигнал на зниження ставки ("green light"). (4)

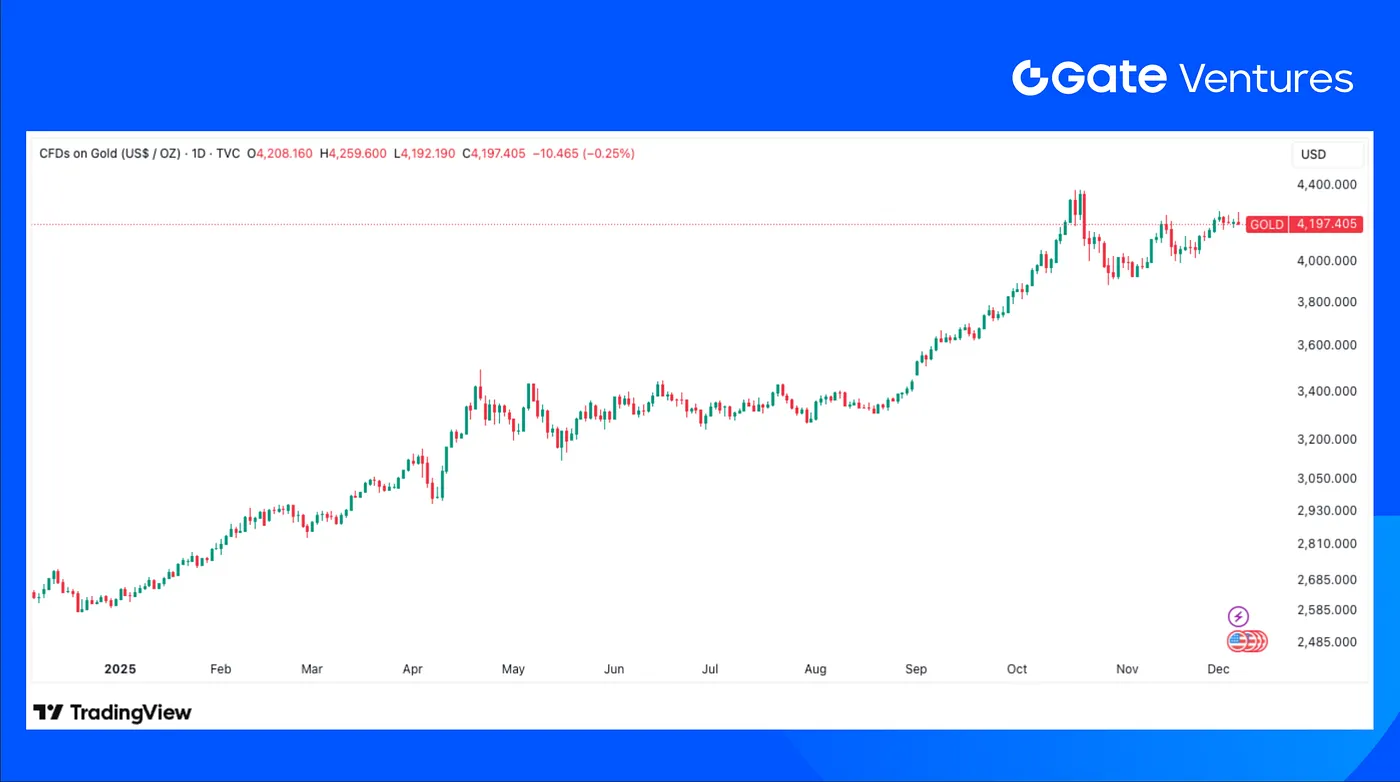

Золото

Ціни на золото залишались високими протягом минулого тижня, торгуючись вище $4 150. Золото продовжило зростати на фоні оптимізму щодо зниження ставки ФРС. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

ETH/BTC співвідношення

BTC залишився стабільним із незначним приростом +0,04%, тоді як ETH перевищив очікування — +2,27% за минулий тиждень.

Потоки ETF залишаються негативними: ETF на BTC зафіксували чистий відтік $87,7 млн, ETF на ETH — $65,59 млн. (6)

Попри силу ETH, співвідношення ETH/BTC зросло на 2,3% до 0,034, загальні настрої залишаються слабкими: Fear & Greed Index досі у зоні "Extreme Fear" (екстремального страху) на рівні 20. (7)

2. Загальна ринкова капіталізація

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC та ETH

Загальна капіталізація крипторинку без топ-10 домінування

Загальна ринкова капіталізація залишилася практично незмінною (-0,02%), але під поверхнею зберігається слабкість.

Без BTC та ETH ринок знизився на 1,1%, а ширший сегмент альткоїнів (без топ-10) впав ще більше — на -3,88%, що свідчить про подальше погіршення ліквідності альткоїнів минулого тижня.

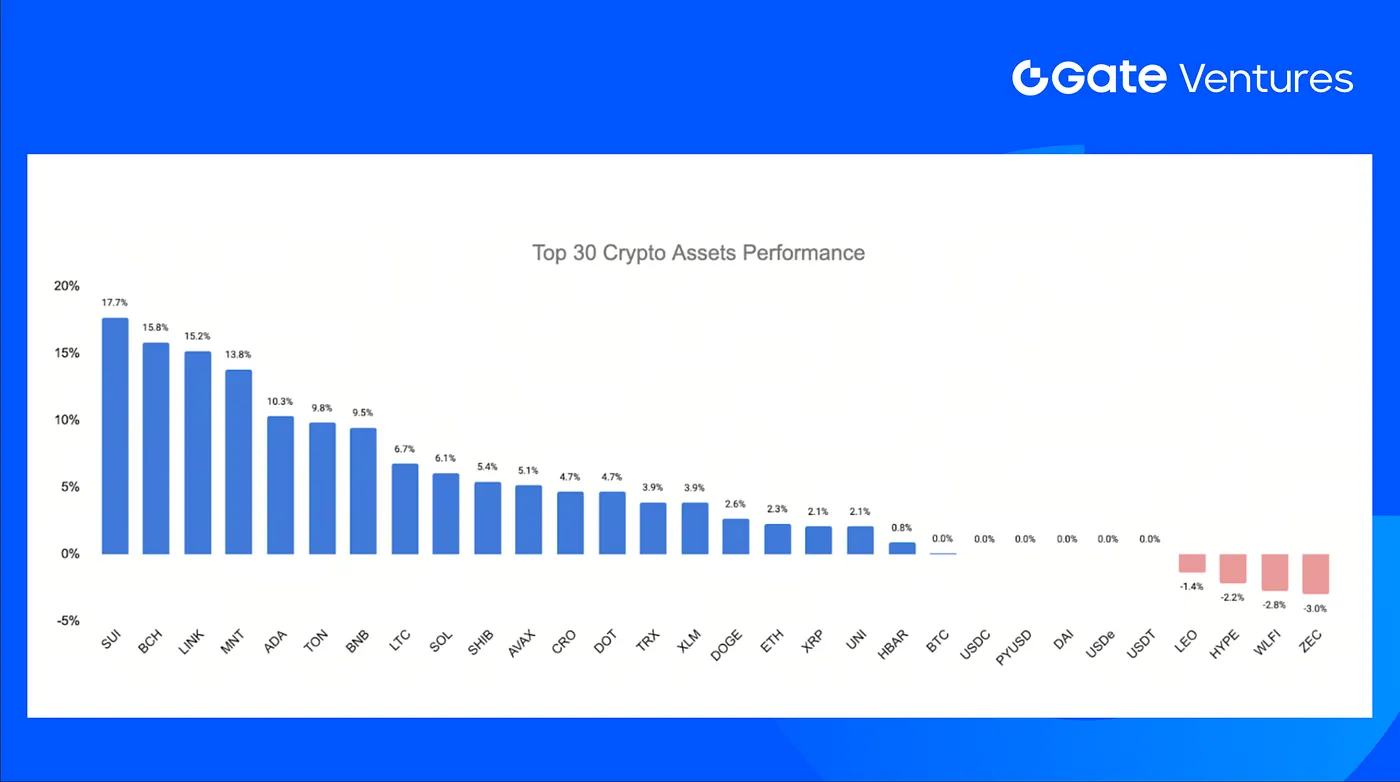

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap та Gate Ventures, станом на 8 грудня 2025 року

Сьогодні ринок відновився із середнім приростом 3,9%, лідерами стали SUI, BCH і LINK.

SUI продемонстрував найкращий результат із зростанням +17,7% — головним чином через реєстрацію SUI Trust від Grayscale, що слідує за запуском SUI ETP від 21Shares на Nasdaq. Послідовні реєстрації сигналізують про зростаючий інституційний інтерес і довіру до Sui як провідного Layer-1 у 2025 році. (8)

LINK зріс на 15,2% завдяки сильному старту нового Chainlink ETF від Grayscale у США. Фонд відкрився з чистим припливом $41 млн та обсягом $13 млн у перший день, перевершивши запуск Solana ETF і засвідчивши, що інвесторський попит на регульовані альткоїни залишається високим, попри нещодавню слабкість ринку. (9)

Ключові події крипторинку

1. Aave і CoW презентують перший продукт миттєвих позик на основі намірів для розширення програмованого DeFi

Aave Labs розширила партнерство з CoW Swap, маршрутизуючи всі функції свопу, заміни застави, заміни боргу та погашення на Aave.com через мережу вирішувачів CoW Protocol із захистом від MEV. Це рішення консолідує управління життєвим циклом позики в одному інтерфейсі, знижує витрати на газ і захищає користувачів від випереджаючих угод ("frontrunning"). Співпраця також відкриває продукт миттєвих позик на основі намірів, що забезпечує ефективніший арбітраж, рефінансування та автоматизацію. З огляду на обсяги обробки CoW понад $10 млрд на місяць, Aave планує розширити інтеграцію до ширшого набору інструментів для виконання на основі намірів. (1)

2. Galaxy розширює інституційний liquid staking через придбання Alluvial

Galaxy придбала Alluvial Finance, ставши компанією-розробником Liquid Collective на фоні зростання інституційного попиту на liquid staking. Liquid Collective, що потроїла свої активи до близько $1 млрд у 2025 році, пропонує корпоративний liquid staking для ETH і SOL та надає токени для торгівлі, управління заставою і onchain стратегій. Угода об’єднує інженерну команду Alluvial та інтеграційні інструменти для staking під управлінням Galaxy, покращуючи інституційну інфраструктуру у сферах торгівлі, зберігання та staking. Liquid Collective продовжить працювати незалежно під управлінням The Liquid Foundation. (2)

3. Grayscale запускає LINK ETF з притоком $41 млн, що свідчить про інтерес до регульованих альткоїнів

Chainlink ETF від Grayscale стартував із притоком $41 млн у перший день та обсягом торгів $13 млн, що стало сильним дебютом і підкреслило стійкий інституційний інтерес до регульованих альткоїнів. Аналітики зазначають, що ETF вже має $64 млн активів; запуск був успішним, хоча й не рекордним ("blockbuster"), особливо враховуючи, що LINK за рік знизився на 39%, попри нещодавнє відновлення. Дебют підтверджує, що такі активи, як Chainlink, можуть отримати популярність у форматі ETF, оскільки інвестори шукають легальний доступ до децентралізованої інфраструктури оракулів. (3)

Ключові венчурні угоди

1. Pantera очолює Seed-раунд $17 млн для платформи Fin з переказу стейблкоїнів між країнами

Fin залучила $17 млн у Seed-раунді під керівництвом Pantera Capital за участі Sequoia, Samsung Next та інших інвесторів для розробки додатку на основі стейблкоїнів для миттєвих міжнародних переказів великих сум. Додаток створено для усунення складнощів традиційних банківських переказів і обмежень платіжних додатків, орієнтований на бізнес, що переміщує великі суми з меншими витратами. На тлі зростання нормативної визначеності щодо стейблкоїнів і їх інституційного прийняття, раунд відображає попит на простіші глобальні платіжні рішення, побудовані на цифровій доларовій інфраструктурі. (4)

2. Ostium залучає $20 млн у Series A для масштабування торгівлі RWA та крипто-перпетуалами

Ostium залучила $20 млн у раунді Series A під керівництвом General Catalyst та Jump Crypto за участі Coinbase Ventures, Wintermute, GSR та інших інвесторів для масштабування децентралізованої біржі, що пропонує перпетуали на акції, метали, енергоресурси та криптоактиви. Платформа позиціонується як брокерська, а не чисто криптобіржа, і орієнтована на нерезидентів США, які прагнуть отримати доступ до американських ринків. На фоні зростання попиту на глобальні деривативи RWA з високим кредитним плечем, раунд відображає інтерес до перпетуалів як нового шлюзу для роздрібної торгівлі. (5)

3. Digital Asset залучає $50 млн у стратегічному раунді для масштабування Canton Network

Digital Asset залучила $50 млн у стратегічному раунді під керівництвом BNY, iCapital, Nasdaq та S&P Global за участі інших інвесторів для прискорення розвитку Canton Network — permissionless L1, створеної для регульованих фінансових ринків. Мережа підтримує токенізацію RWAs на трильйони доларів та понад 600 інституційних учасників, акцентує увагу на відповідності вимогам та конфігуруваній приватності. На тлі переходу традиційних фінансів на регульовану блокчейн-інфраструктуру, раунд підкреслює зростання попиту на інституційну інфраструктуру для розрахунків. (6)

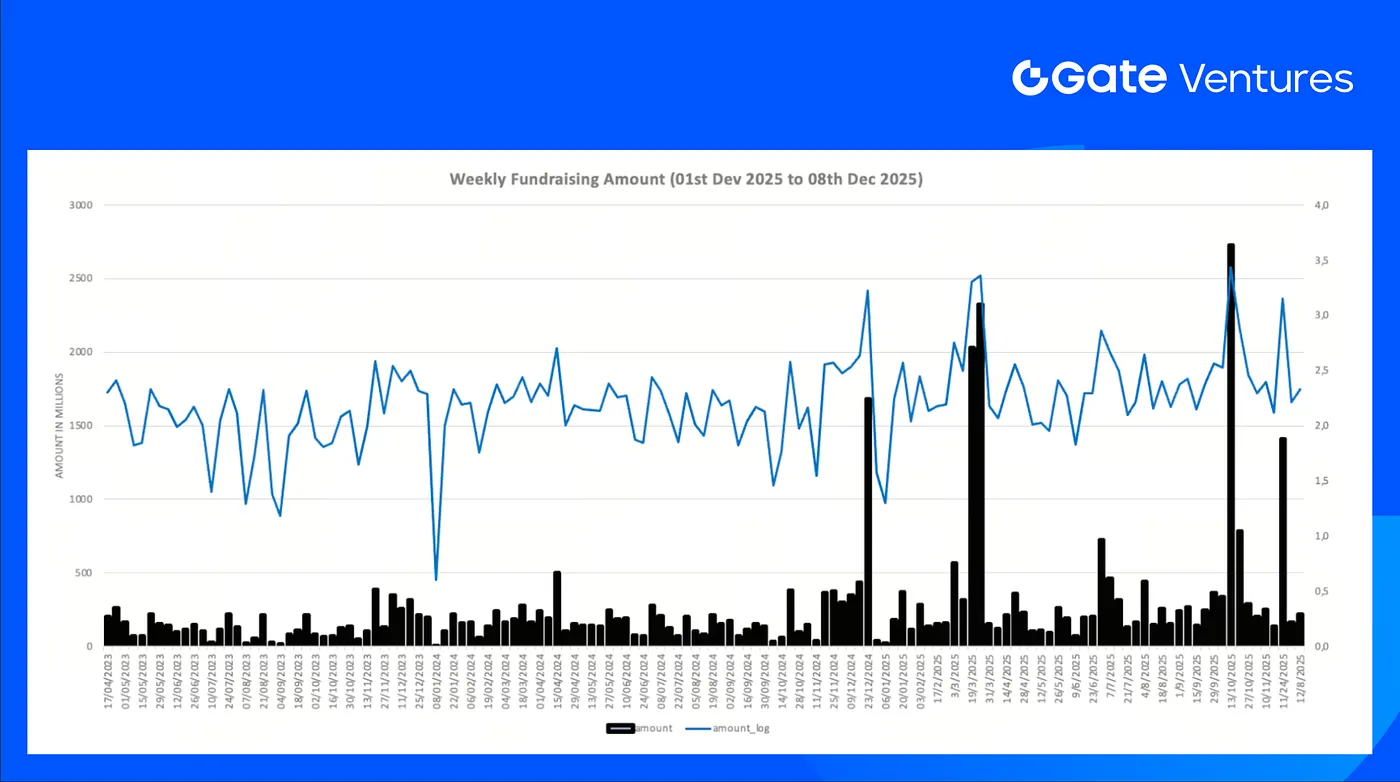

Венчурна ринкова статистика

Кількість закритих угод за минулий тиждень — 23; з них 11 — у DeFi (48% від загальної кількості), Infra — 8 (35%), Social — 1 (4%).

Тижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 08 грудня 2025 року

Загальна сума розкритого фінансування за минулий тиждень — $215 млн; 21% (5/23) угод не розкрили суму. Найбільше фінансування отримав сектор Infra — $124 млн. Найбільші угоди: Gonka — $50 млн, Canto Network — $25 млн.

Тижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 08 грудня 2025 року

Загальний обсяг тижневого фінансування зріс до $215 млн за перший тиждень грудня 2025 року, що на 31% більше, ніж тижнем раніше. У річному вимірі тижневе фінансування за аналогічний період зросло на 63%.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що спеціалізується на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які трансформують світ у епоху Web 3.0. Gate Ventures співпрацює з лідерами індустрії по всьому світу, підтримуючи перспективні команди та стартапи з ідеями і компетенціями для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Даний матеріал не є пропозицією, запрошенням або рекомендацією*. **Перед ухваленням будь-яких інвестиційних рішень завжди звертайтеся за незалежною професійною консультацією.** Gate Ventures може обмежити або заборонити використання всіх чи частини сервісів у певних регіонах. Детальніше читайте у відповідній угоді користувача.*

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-8-december-2025.html

- Відхилення між єною та диференціалом дохідності облігацій США-Японія, TradingView, https://www.tradingview.com/chart/QOz7i3JC/

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Sui Grayscale ETF Filing, https://coincentral.com/grayscale-files-s-1-for-new-sui-etf-after-21shares-launches-first-fund/

- LINK Grayscale ETF Debut, https://www.davispolk.com/experience/grayscale-chainlink-trust-etf-launches-first-us-chainlink-etf

- Aave і CoW презентують перший продукт миттєвих позик на основі намірів для розширення програмованого DeFi,

- https://www.theblock.co/post/381336/aave-cow-mev-protected-swaps-intent-based-flash-loans

- Galaxy розширює інституційний liquid staking через придбання Alluvial, https://investor.galaxy.com/news/news-details/2025/Galaxy-Expands-into-Liquid-Staking-as-Development-Company-for-Liquid-Collective/default.aspx

- Grayscale запускає LINK ETF з притоком $41 млн, що свідчить про інтерес до регульованих альткоїнів, https://www.theblock.co/post/380978/chainlink-first-etf-grayscales-glnk-set-begin-trading

- Pantera очолює Seed-раунд $17 млн для платформи Fin з переказу стейблкоїнів між країнами, https://fortune.com/2025/12/03/former-citadel-employees-raise-17-million-for-fin/

- Ostium залучає $20 млн у Series A для масштабування торгівлі RWA та крипто-перпетуалами, https://fortune.com/2025/12/03/ostium-series-a-fundraise-perpetuals-perps-crypto/

- Digital Asset залучає $50 млн у стратегічному раунді для масштабування Canton Network, https://cointelegraph.com/news/digital-asset-canton-network-bny-nasdaq-sp-global-funding

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)