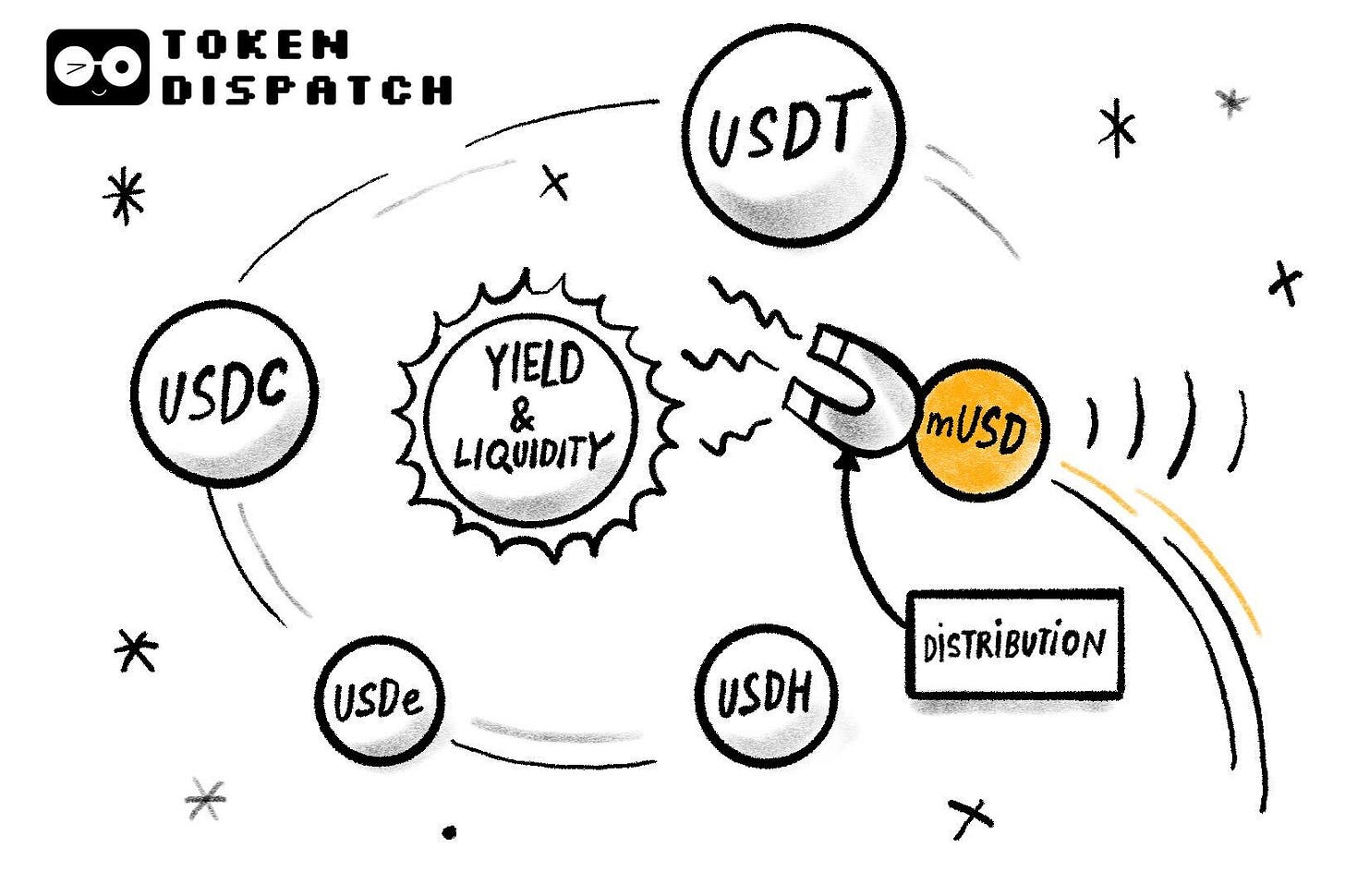

Mỗi tuần gần đây đều lặp lại một kịch bản quen thuộc — thêm một stablecoin mới ra mắt, thêm một giải pháp mới nhằm tái phân phối giá trị. Đầu tiên là cuộc đấu giá phát hành Hyperliquid’s USDH; tiếp đến là xu hướng verticalisation nhằm thu lợi suất từ trái phiếu Kho bạc Mỹ. Giờ đây, đến lượt mUSD gốc của MetaMask. Điểm chung của các chiến lược này là gì? Chính là khả năng phân phối.

Phân phối hiện được xem như “bí quyết thành công” không chỉ trong crypto mà còn ở nhiều ngành khác để kiến tạo mô hình kinh doanh phát triển mạnh. Khi bạn sở hữu cộng đồng hàng triệu người, tại sao không tận dụng bằng cách phát hành token trực tiếp đến họ? Nhưng thực tế, điều này không phải lúc nào cũng thành công. Telegram từng áp dụng với TON, dù có nửa tỷ người dùng nhắn tin nhưng họ lại không chuyển sang on-chain. Facebook cũng thử với Libra, tin rằng hàng tỷ tài khoản mạng xã hội có thể là nền tảng cho một đồng tiền mới. Lý thuyết nghe có vẻ chắc thắng, nhưng thực tế lại thất bại.

Vì vậy, mUSD của MetaMask với hình ảnh đôi tai cáo và biểu tượng ‘$’ trên đầu đã thu hút sự chú ý của tôi. Nhìn qua, nó giống như các stablecoin khác — bảo đảm bằng trái phiếu Kho bạc Mỹ ngắn hạn, lưu ký tại tổ chức quản lý, phát hành theo khung pháp lý của Bridge.xyz và sử dụng M0 protocol.

Vậy điều gì giúp mUSD của MetaMask khác biệt trên thị trường stablecoin trị giá 300 tỷ USD, vốn bị thống trị bởi hai ông lớn?

Crypto của bạn đang bị “đắp chiếu”? Đừng để như vậy!

Với EarnPark, hãy để BTC, ETH và các stablecoin của bạn hoạt động sinh lời nhờ các chiến lược đã được kiểm nghiệm và lợi suất onchain thực tế.

Không cần giao dịch. Không áp lực. Chỉ là thu nhập thông minh, tự động.

- Nhận lợi suất từ các chiến lược DeFi và tổ chức

- Minh bạch, onchain, hoàn toàn phi lưu ký

- Rút tiền bất kỳ lúc nào — không bị khóa

Như thể bạn có một đội ngũ chuyên về lợi suất làm việc 24/7 cho bạn.

Trải nghiệm EarnPark và bắt đầu sinh lời →

MetaMask bước vào một thị trường cạnh tranh nhưng lại sở hữu lợi thế mà không đối thủ nào có: phân phối. Với 100 triệu người dùng mỗi năm toàn cầu, MetaMask có số lượng người dùng vượt trội. mUSD cũng là stablecoin đầu tiên phát hành gốc trong ví tự lưu ký, cho phép mua bằng tiền pháp định, hoán đổi, và chi tiêu trực tiếp qua MetaMask Card. Người dùng không cần phải tìm kiếm trên sàn, bắc cầu giữa các chain hay xử lý token tùy chỉnh phiền toái.

Telegram thiếu sự đồng thuận giữa sản phẩm và hành vi người dùng, MetaMask thì đáp ứng được điều đó. Telegram hướng đến chuyển người dùng nhắn tin sang blockchain cho ứng dụng tài chính phi tập trung, còn MetaMask tập trung cải thiện trải nghiệm bằng cách tích hợp stablecoin gốc vào ứng dụng.

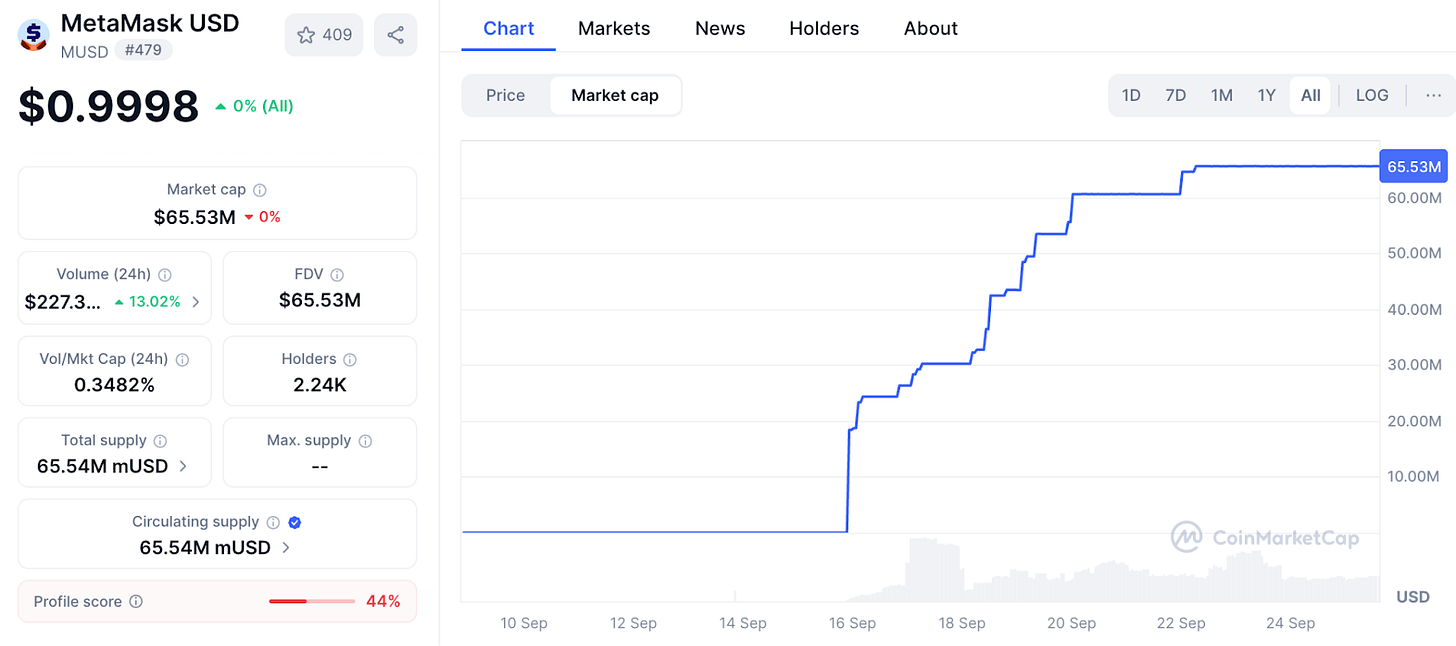

Thống kê cho thấy tốc độ tiếp nhận rất nhanh.

Vốn hóa mUSD của MetaMask tăng từ 25 triệu USD lên 65 triệu USD chỉ trong chưa đầy một tuần. Gần 90% số này nằm trên Linea, Layer 2 của ConsenSys, thể hiện MetaMask có thể điều phối thanh khoản hiệu quả. Đây là dạng đòn bẩy từng được các sàn áp dụng: Binance auto-convert tiền gửi sang BUSD năm 2022, lưu thông tăng vọt trong một đêm. Ai kiểm soát màn hình, kiểm soát đồng coin. Với hơn 30 triệu người dùng hoạt động hàng tháng, MetaMask có nhiều “màn hình” nhất trong lĩnh vực Web3.

@ coinmarketcap

Chính khả năng phân phối này sẽ tạo sự khác biệt cho MetaMask so với những người tiên phong từng thất bại khi xây dựng stablecoin bền vững.

Kế hoạch lớn của Telegram thất bại một phần vì vấn đề pháp lý. MetaMask đã phòng ngừa bằng cách hợp tác với Bridge, đơn vị phát hành thuộc Stripe và bảo đảm mỗi token bằng trái phiếu Kho bạc ngắn hạn. Điều này đáp ứng yêu cầu pháp lý, và Đạo luật GENIUS mới ở Mỹ giúp MetaMask có khung pháp lý ngay từ đầu. Thanh khoản cũng rất quan trọng. MetaMask đang “gieo hạt” mUSD cho DeFi trên Linea, đặt cược mạng lưới nội bộ sẽ thúc đẩy chấp nhận rộng rãi.

Dù vậy, phân phối không đảm bảo thành công. Thách thức lớn nhất của MetaMask đến từ các ông lớn hiện hữu, đặc biệt trong thị trường vốn đã bị thống trị bởi một số tên tuổi lớn.

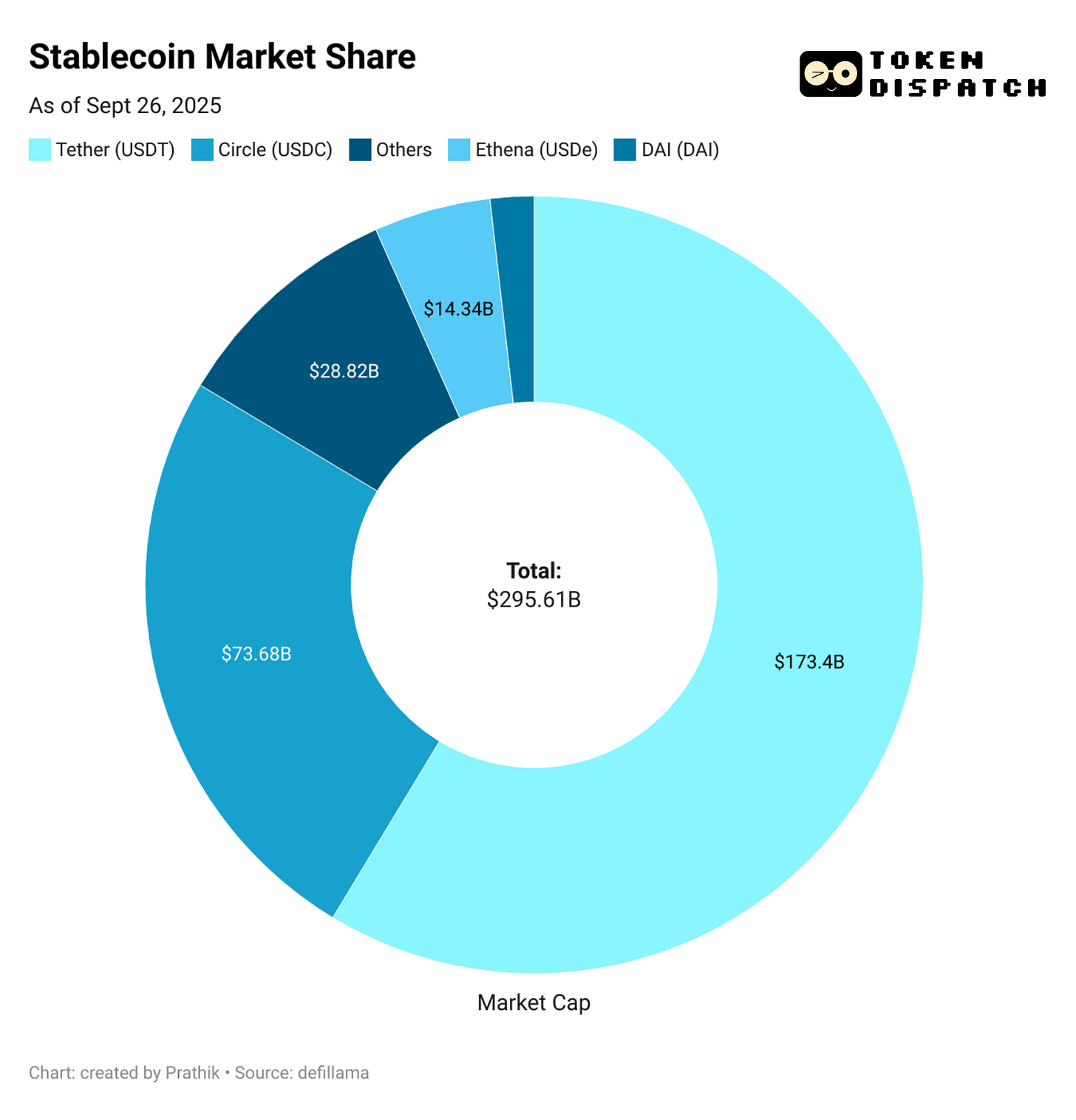

Tether’s USDT và Circle’s USDC chiếm gần 85% tổng stablecoin. Ethena’s USDe xếp thứ ba với 14 tỷ USD nguồn cung, thu hút nhờ lợi suất. Hyperliquid’s USDH vừa ra mắt, thiết kế để đưa tiền gửi tại sàn quay lại hệ sinh thái của họ.

Điều này lại dẫn tôi về câu hỏi: MetaMask thật sự muốn mUSD trở thành gì?

Đối đầu trực tiếp với USDT và USDC khó khả thi. Thanh khoản, niêm yết sàn và thói quen người dùng đều nghiêng về các ông lớn. Có thể mUSD không cần đấu trực diện. Tương tự như tôi kỳ vọng USDH của Hyperliquid sẽ làm lợi cho hệ sinh thái bằng cách điều hướng giá trị về cộng đồng, mUSD có thể là giải pháp để khai thác thêm giá trị từ người dùng hiện hữu.

Đọc thêm: Minting Control 🏦

Mỗi lần người dùng mới mua qua Transak, mỗi lần ai đó swap ETH sang stablecoin mới trên MetaMask, mỗi lần quẹt MetaMask Card ở cửa hàng, mUSD sẽ là lựa chọn đầu tiên. Điều này biến stablecoin thành tùy chọn mặc định trong hệ sinh thái.

Nó khiến tôi nhớ về những lần phải bắc cầu USDC qua Ethereum, Solana, Arbitrum hay Polygon, tùy mục đích sử dụng stablecoin.

mUSD chấm dứt những thao tác phiền phức khi phải bridge và swap.

Còn một điểm quan trọng nữa: lợi suất.

Với mUSD, MetaMask thu lợi suất từ trái phiếu Kho bạc Mỹ bảo đảm cho đồng coin. Mỗi tỷ USD lưu thông tương đương hàng chục triệu USD lãi suất hàng năm về ConsenSys. Điều này biến ví từ một trung tâm chi phí thành động cơ sinh lợi nhuận.

Chỉ riêng 1 tỷ USD mUSD bảo đảm bằng trái phiếu Kho bạc tương ứng đã có thể mang về 40 triệu USD lãi suất/năm. Để tham khảo, MetaMask thu về 67 triệu USD doanh thu năm ngoái từ phí giao dịch.

Điều này có thể mở thêm nguồn thu thụ động đáng kể cho MetaMask.

Tuy nhiên, tôi vẫn có chút băn khoăn. Trong nhiều năm tôi xem ví như công cụ trung lập chỉ để ký và gửi giao dịch. mUSD làm mờ ranh giới đó, biến công cụ từng được tin là hạ tầng trung lập thành một bộ phận sinh lợi từ chính khoản tiền gửi của tôi.

Phân phối vừa là lợi thế, vừa là rủi ro. Nó có thể khiến mUSD trở thành lựa chọn mặc định, hoặc cũng có thể đặt ra nghi vấn về thiên vị và sự khóa chặt người dùng. Nếu MetaMask điều chỉnh luồng swap sao cho đồng coin của mình rẻ hơn hoặc xuất hiện đầu tiên, nó sẽ khiến thế giới tài chính mở trở nên kém mở.

Vẫn còn đó vấn đề phân mảnh.

Nếu mỗi ví phi tập trung phát hành “đô la” riêng, có thể tạo ra nhiều loại tiền biệt lập thay vì bộ đôi USDT/USDC có thể thay thế cho nhau như hiện nay.

Tôi không đoán được hướng đi sắp tới. MetaMask đã khép kín chuỗi tài chính mua, đầu tư và chi tiêu mUSD nhờ tích hợp với thẻ. Tuần đầu tăng trưởng cho thấy MetaMask có khả năng vượt qua rào cản khởi động. Tuy nhiên, sự thống trị của các ông lớn cho thấy việc chuyển từ triệu lên tỷ người dùng là thách thức lớn.

Số phận của mUSD có lẽ sẽ nằm đâu đó giữa những thực tế này.

Đó là toàn bộ phân tích chuyên sâu tuần này.

Hẹn gặp bạn tuần tới.

Cho đến lúc đó … hãy luôn giữ tinh thần khám phá,

Prathik

Token Dispatch là bản tin crypto hàng ngày được tuyển chọn, biên soạn bởi “bot con người”. Nếu bạn muốn tiếp cận cộng đồng hơn 200.000 người đăng ký của Token Dispatch, hãy xem cơ hội hợp tác với chúng tôi 🙌

📩 Điền form này để gửi thông tin và đặt lịch họp trực tiếp.

Miễn trừ trách nhiệm: Bản tin này chỉ phản ánh phân tích và quan điểm cá nhân của tác giả. Nội dung chỉ phục vụ mục đích thông tin, không phải khuyến nghị đầu tư. Giao dịch crypto tiềm ẩn rủi ro lớn – bạn có thể mất vốn. Hãy tự nghiên cứu trước khi quyết định.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [TOKEN DISPATCH]. Mọi bản quyền thuộc về tác giả gốc [Prathik Desai]. Nếu có phản hồi về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý nhanh chóng.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải lời khuyên đầu tư.

- Bài dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được ghi rõ, tuyệt đối không sao chép, phân phối hoặc đạo văn bản dịch này.