Phân tích sự biến động trong nhịp điệu thị trường của Bitcoin

Những điểm mấu chốt:

- Nguồn cung Bitcoin chuyển giao ngày càng chậm hơn khi các nhà đầu tư dài hạn phân phối từng đợt và người mới hấp thụ nguồn cung, phản ánh quá trình thay đổi quyền sở hữu diễn ra ổn định hơn.

- Các ETF Bitcoin giao ngay và chiến lược đã hút khoảng 57% mức tăng nguồn cung của nhà đầu tư ngắn hạn kể từ đầu năm 2024, hiện chiếm gần 25% tổng lượng BTC hoạt động trong vòng một năm qua.

- Độ biến động thực tế tiếp tục được kiểm soát, cho thấy thị trường trưởng thành hơn, với nhu cầu tổ chức dẫn dắt và chu kỳ kéo dài.

Giới thiệu

Sau khi xác lập đỉnh lịch sử đầu năm, Bitcoin chủ yếu đi ngang, lần đầu rớt dưới 100.000 USD kể từ tháng 06. Các yếu tố vĩ mô bất lợi, thị trường chứng khoán suy yếu và một trong những đợt thanh lý crypto lớn nhất đã khiến tâm lý tiêu cực gia tăng, dòng tiền vào chậm lại, làm dấy lên nghi ngại về sức mạnh của chu kỳ tăng giá. Cùng với đó, lo ngại về động thái của các holder lớn hay “OG whale” chuyển hoặc bán coin cũ đang gây áp lực lên BTC và thị trường crypto nói chung, hiện dao động quanh 3,6 nghìn tỷ USD sau các phiên giảm giá gần nhất.

Dữ liệu on-chain của Bitcoin cung cấp góc nhìn quan trọng. Trong số này của Coin Metrics State of the Network, chúng tôi phân tích sự thay đổi hành vi holder và các động lực nhu cầu chính ảnh hưởng đến tâm lý thị trường, đồng thời định hình nhịp độ chu kỳ. Qua phân tích sự dịch chuyển nguồn cung hoạt động và các kênh nhu cầu, chúng tôi làm rõ liệu biến động gần đây là dấu hiệu chốt lời cuối chu kỳ hay quá trình chuyển giao quyền sở hữu Bitcoin mang tính cấu trúc.

Phân phối nguồn cung kết hợp với lực hấp thụ từ tổ chức

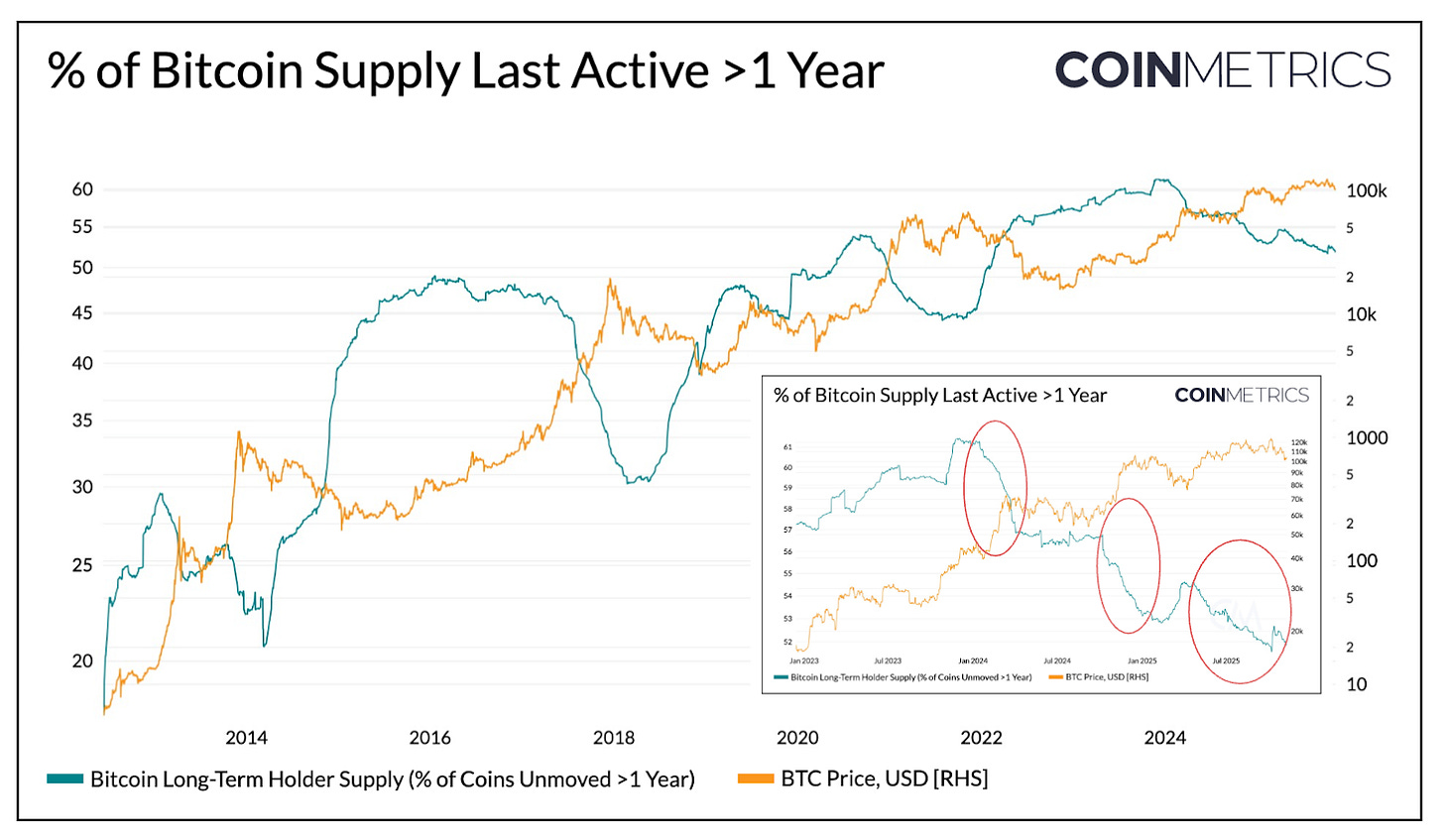

Nguồn cung hoạt động

Đầu tiên, chúng tôi phân tích nguồn cung hoạt động của Bitcoin, thể hiện mức độ hoạt động theo tuổi coin, phân loại dựa trên thời điểm chuyển động on-chain gần nhất. Nhờ vậy, dễ dàng nhận diện cách nguồn cung phân bổ giữa các đồng coin “ngủ” và coin vừa dịch chuyển gần đây (thường gọi là “HODL Waves”).

Tiếp theo, chúng tôi tách riêng phần nguồn cung Bitcoin chưa dịch chuyển hơn một năm, đại diện cho nhóm holder dài hạn (LTH). Trong các giai đoạn thị trường gấu, chỉ số này thường tăng khi coin tích tụ về các holder dài hạn, và sẽ giảm khi họ bắt đầu dịch chuyển tài sản, chốt lời và phân phối trong chu kỳ tăng giá.

Nguồn: Coin Metrics Network Data Pro

Hiện tại, khoảng 52% trong tổng số 19,94 triệu nguồn cung Bitcoin lưu hành vẫn chưa giao dịch hơn một năm, giảm so với mức 61% đầu năm 2024. Biên độ tăng trong thị trường gấu và giảm trong chu kỳ tăng giá đã dịu lại đáng kể, với các đợt phân phối diễn ra đều trong quý 1 năm 2024, quý 3 năm 2024 và gần đây nhất năm 2025. Điều này cho thấy holder dài hạn đang phân phối theo cách bền vững hơn, phản ánh quá trình chuyển quyền sở hữu kéo dài.

ETF & DAT – động lực hấp thụ nguồn cung

Ở chiều ngược lại, nguồn cung holder ngắn hạn (coin hoạt động trong vòng một năm) tăng liên tục từ 2024, khi coin “ngủ” quay lại lưu thông. Diễn biến này trùng với thời điểm các ETF Bitcoin giao ngay ra mắt cùng tốc độ tích lũy của Digital Asset Treasuries (DAT) gia tăng, tạo các kênh nhu cầu mới, hấp thụ nguồn cung phân phối lại.

Đến tháng 11 năm 2025, đã có 7,83 triệu BTC hoạt động trong vòng một năm, tăng từ mức 5,86 triệu BTC đầu năm 2024, tương ứng mức tăng khoảng 34% do coin ngủ quay lại lưu thông. Trong cùng kỳ, tài sản kho của các ETF Bitcoin giao ngay và chiến lược đã tăng từ khoảng 600.000 BTC lên 1,9 triệu BTC, hấp thụ gần 57% mức tăng ròng nguồn cung của holder ngắn hạn. Hiện các sản phẩm này chiếm khoảng 23% tổng nguồn cung nhóm holder ngắn hạn.

Dù dòng vốn vào giảm nhẹ ở những tuần gần đây, xu hướng tổng thể vẫn là chuyển dịch nguồn cung sang các kênh sở hữu ổn định, dài hạn hơn – đặc trưng nổi bật của cấu trúc thị trường chu kỳ này.

Nguồn: Coin Metrics Network Data Pro & Bitbo Treasuries (Lưu ý: Nguồn cung ETF không gồm Fidelity’s FBTC, nguồn DAT có cả Strategy)

Hành vi holder ngắn hạn & dài hạn

Xu hướng lợi nhuận thực tế tiếp tục củng cố mô hình điều tiết nguồn cung Bitcoin. Spent Output Profit Ratio (SOPR) – chỉ số đo holder bán coin có lãi hay lỗ – phản ánh cách các nhóm holder hành động theo chu kỳ thị trường.

Ở các chu kỳ trước, cả holder dài hạn và ngắn hạn thường chốt lời/lỗ với biên độ biến động đồng pha mạnh. Gần đây, mối liên hệ này bắt đầu tách biệt rõ rệt. SOPR của holder dài hạn duy trì trên 1, phản ánh việc chốt lời đều và phân phối hợp lý vào các giai đoạn mạnh.

Nguồn: Coin Metrics Network Data Pro

SOPR của holder ngắn hạn dao động quanh điểm hòa vốn, lý giải phần nào tâm lý thận trọng khi nhiều holder ngắn hạn vẫn ở sát giá vốn. Sự tách biệt giữa các nhóm cho thấy thị trường đang ở giai đoạn điều tiết, nơi nhu cầu tổ chức hấp thụ nguồn cung phân phối lại thay vì các đợt biến động mạnh. Nếu SOPR holder ngắn hạn vượt trên 1 ổn định sẽ xác nhận động lực tăng trưởng mạnh trở lại.

Dù nếu điều chỉnh sâu, lợi nhuận của các nhóm sẽ bị nén lại, nhưng tổng thể thị trường đang vận hành cân bằng hơn, vòng quay nguồn cung và hiện thực hóa lợi nhuận diễn ra từ từ, kéo dài nhịp chu kỳ của Bitcoin.

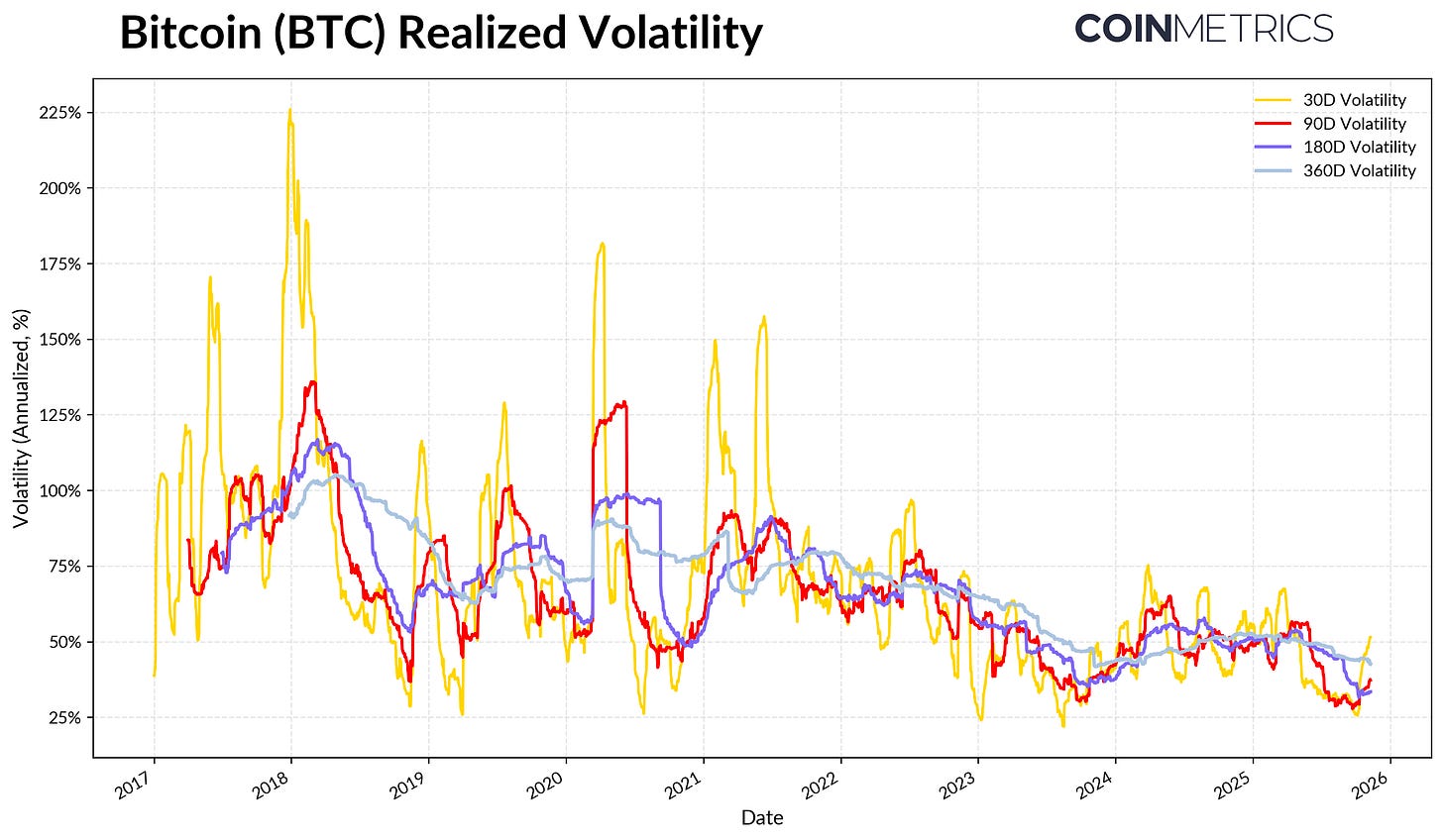

Biến động Bitcoin ngày càng dịu lại

Quá trình điều tiết cấu trúc cũng thể hiện rõ trong hồ sơ biến động của Bitcoin, vốn giảm liên tục theo thời gian. Độ biến động thực tế 30, 60, 180 và 360 ngày của Bitcoin duy trì quanh 45-50%, thấp hơn hẳn mức bùng nổ trong quá khứ. Hiện tại, biến động của Bitcoin ngày càng giống với cổ phiếu công nghệ vốn hoá lớn, phản ánh quá trình trưởng thành của tài sản này nhờ thanh khoản cải thiện và cơ sở holder tổ chức vững chắc.

Với nhà phân bổ danh mục, biến động dịu lại có thể tăng sức hút của BTC, nhất là khi tương quan với các tài sản vĩ mô như cổ phiếu, vàng vẫn rất linh hoạt.

Nguồn: Coin Metrics Market Data Pro

Kết luận

Dữ liệu on-chain Bitcoin cho thấy chu kỳ này đang diễn ra qua các giai đoạn điều tiết, kéo dài – chưa xuất hiện những đợt tăng giá bùng nổ như trước. Nguồn cung phân phối theo từng đợt, phần lớn được hấp thụ bởi các kênh nhu cầu ổn định như ETF, DAT và các tổ chức lớn. Quá trình này phản ánh cấu trúc thị trường trưởng thành, nơi biến động và tốc độ luân chuyển đều giảm, chu kỳ kéo dài hơn.

Dù vậy, động lực vẫn phụ thuộc vào nhu cầu thực tế. Sự chậm lại của dòng vốn ETF, áp lực một số DAT, các đợt thanh lý diện rộng và chỉ số SOPR của holder ngắn hạn ở mức hòa vốn đều cho thấy thị trường đang tái cân bằng. Việc nguồn cung holder dài hạn (coin không hoạt động hơn một năm) tăng, SOPR vượt mức 1 và dòng vốn vào ETF Bitcoin giao ngay cùng stablecoin sẽ là tín hiệu quan trọng cho xu hướng phục hồi.

Nhìn về phía trước, khi bất ổn vĩ mô giảm, thanh khoản cải thiện và các quy định quanh cấu trúc thị trường rõ ràng, dòng vốn có thể tăng tốc trở lại, kéo dài chu kỳ tăng giá. Dù tâm lý tạm lắng lại, thị trường vẫn duy trì nền tảng ổn định hơn sau các đợt giảm đòn bẩy, dựa trên kênh tổ chức mở rộng và ứng dụng hạ tầng on-chain.

Tuyên bố miễn trách nhiệm:

- Bài viết này được đăng lại từ [Coin Metrics State of the Network]. Bản quyền thuộc tác giả gốc [Tanay Ved]. Nếu có phản hồi về việc đăng lại, vui lòng liên hệ Gate Learn để được xử lý nhanh chóng.

- Tuyên bố miễn trách nhiệm: Quan điểm và ý kiến trong bài viết thuộc về tác giả, không phải khuyến nghị đầu tư.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Nếu không có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin là gì?

Khai thác BTC là gì?