Bán tài sản giữa lúc cạnh tranh để đạt giấy phép ngân hàng — PayPal đang lo ngại điều gì?

PayPal ra mắt ngân hàng riêng

Ngày 15 tháng 12, tập đoàn thanh toán toàn cầu với 430 triệu người dùng hoạt động chính thức nộp hồ sơ lên Tổng Công ty Bảo hiểm Tiền gửi Liên bang Hoa Kỳ (FDIC) và Sở Các tổ chức Tài chính bang Utah để thành lập ngân hàng công nghiệp (ILC) mang tên “PayPal Bank.”

Tuy nhiên, chỉ ba tháng trước đó, vào ngày 24 tháng 9, PayPal đã công bố một thương vụ lớn: tập đoàn này đã gom và bán số tài sản cho vay “mua trước, trả sau” trị giá 7 tỷ USD cho công ty quản lý tài sản Blue Owl.

Trong cuộc họp công bố kết quả kinh doanh, CFO Jamie Miller đã trấn an Phố Wall rằng định hướng của PayPal là “duy trì bảng cân đối kế toán nhẹ,” tập trung vào việc giải phóng vốn và nâng cao hiệu quả hoạt động.

Những động thái này tưởng như mâu thuẫn — một mặt, PayPal hướng đến cấu trúc tài sản nhẹ, mặt khác lại xin giấy phép ngân hàng. Ngành ngân hàng vốn là lĩnh vực đòi hỏi lượng vốn lớn nhất thế giới, yêu cầu dự trữ khổng lồ, giám sát nghiêm ngặt và đối mặt trực tiếp với rủi ro tiền gửi, cho vay.

Ẩn sau sự mâu thuẫn này là một sự thỏa hiệp chiến lược xuất phát từ nhu cầu cấp bách. Đây không phải là một bước mở rộng kinh doanh thông thường; mà là nước cờ tính toán để giữ vị thế trong bối cảnh ranh giới pháp lý ngày càng siết chặt.

Lý do chính thức của PayPal là “cung cấp nguồn vốn vay chi phí thấp hơn cho doanh nghiệp nhỏ,” nhưng lời giải thích này không đứng vững khi bị kiểm tra thực tế.

Từ năm 2013, PayPal đã cấp hơn 30 tỷ USD khoản vay cho 420.000 doanh nghiệp nhỏ trên toàn cầu — tất cả đều không cần giấy phép ngân hàng. Nếu hoạt động cho vay của PayPal đã phát triển mạnh suốt 12 năm không cần giấy phép, tại sao giờ lại xin cấp phép?

Để trả lời, trước tiên cần hỏi: ai thực sự là bên cấp 30 tỷ USD khoản vay đó?

PayPal: “Người cho thuê lại” trong lĩnh vực cho vay

Các thông cáo báo chí của PayPal thường nhấn mạnh con số cho vay ấn tượng, nhưng thực tế cốt lõi thường bị bỏ qua: không một khoản vay nào trong số 30 tỷ USD đó thực sự do PayPal phát hành. Bên cho vay thực sự là WebBank, có trụ sở tại Salt Lake City, Utah.

Phần lớn người dùng chưa từng nghe đến WebBank. Đây là một tổ chức bí ẩn — không có chi nhánh phục vụ khách hàng, không quảng cáo, và hiện diện tối thiểu trên website. Tuy nhiên, trong ngành fintech Mỹ, WebBank là nhân tố quan trọng.

WebBank là bên đứng sau các sản phẩm Working Capital và Business Loan của PayPal, các chương trình trả góp của Affirm, và khoản vay cá nhân của Upgrade.

Cấu trúc này được gọi là “Banking as a Service (BaaS).” PayPal đảm nhận việc thu hút khách hàng, quản lý rủi ro và trải nghiệm người dùng; còn WebBank chỉ cung cấp giấy phép ngân hàng.

Hãy hình dung PayPal như một “người cho thuê lại” — quyền sở hữu thực tế thuộc về WebBank.

Với các công ty công nghệ như PayPal, mô hình này từng là lý tưởng. Xin giấy phép ngân hàng rất chậm, phức tạp và tốn kém, còn xin giấy phép cho vay ở 50 bang lại càng rườm rà. Thuê giấy phép của WebBank là lối đi VIP.

Nhưng rủi ro lớn nhất khi “thuê” là chủ sở hữu có thể chấm dứt hợp đồng, bán hoặc thậm chí phá bỏ tài sản bất cứ lúc nào.

Tháng 4 năm 2024, một sự kiện “thiên nga đen” đã làm rung chuyển ngành fintech Mỹ. Synapse, một trung gian BaaS, bất ngờ nộp đơn phá sản, đóng băng 265 triệu USD của hơn 100.000 người dùng và khiến 96 triệu USD biến mất — một số người mất cả khoản tiết kiệm cả đời.

Thảm họa này phơi bày lỗ hổng lớn trong mô hình “cho thuê lại.” Nếu bất kỳ mắt xích nào đứt gãy, niềm tin người dùng tích lũy nhiều năm có thể tan biến chỉ sau một đêm. Cơ quan quản lý đã phản ứng bằng cách siết chặt kiểm soát BaaS, nhiều ngân hàng bị phạt và hạn chế kinh doanh do vi phạm quy định.

Với PayPal, dù đối tác là WebBank (không phải Synapse), rủi ro vẫn giống nhau. Nếu WebBank gặp sự cố, hoạt động cho vay của PayPal sẽ ngưng trệ. Nếu WebBank thay đổi điều khoản, PayPal không có quyền mặc cả. Nếu cơ quan quản lý buộc WebBank phải siết chặt hợp tác, PayPal cũng không thể phản kháng. Đó là nghịch lý: bạn vận hành doanh nghiệp nhưng sự sống còn lại nằm trong tay người khác.

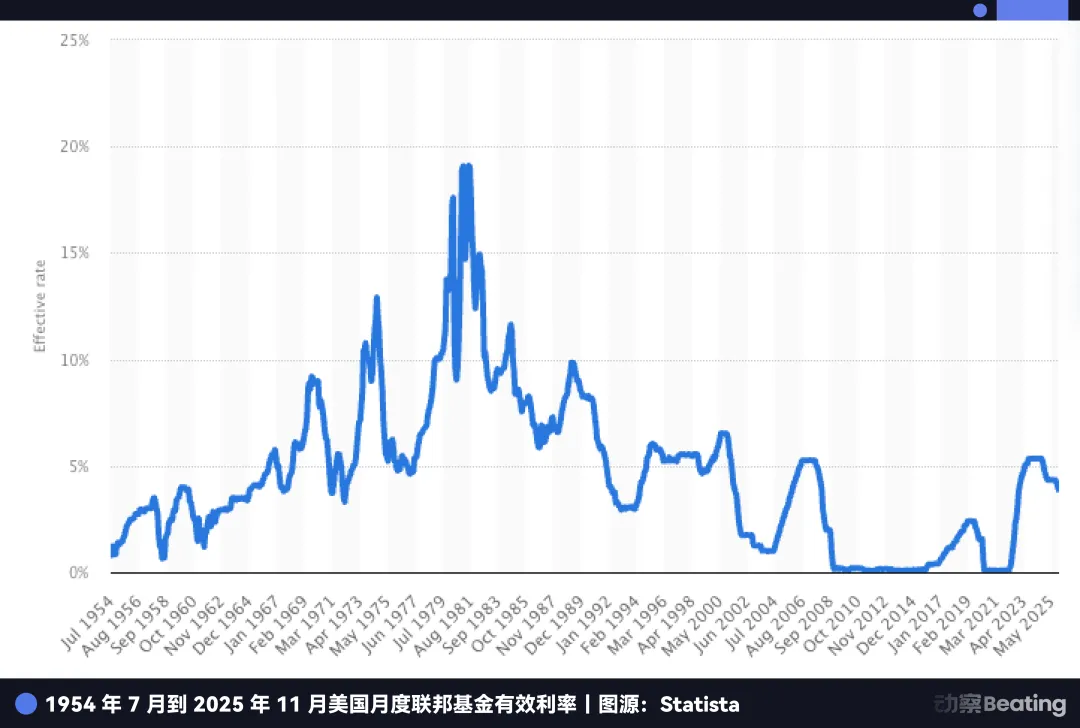

Còn một động lực hấp dẫn hơn với ban lãnh đạo PayPal: lợi nhuận đột biến trong môi trường lãi suất cao.

Suốt một thập kỷ lãi suất bằng 0, ngành ngân hàng không hấp dẫn — biên lợi nhuận giữa tiền gửi và khoản vay rất thấp. Ngày nay, cục diện đã thay đổi.

Dù Fed bắt đầu hạ lãi suất, mức chuẩn của Mỹ vẫn gần mức cao lịch sử là 4,5%. Tiền gửi giờ đây là mỏ vàng.

Nghịch lý của PayPal: tập đoàn kiểm soát lượng tiền khổng lồ từ 430 triệu người dùng, nhưng số tiền đó nằm trong tài khoản PayPal và buộc phải gửi tại các ngân hàng đối tác.

Các ngân hàng đối tác dùng nguồn vốn giá rẻ này để mua trái phiếu Kho bạc Mỹ với lợi suất 5% hoặc phát hành khoản vay lãi suất cao hơn, thu lợi nhuận lớn. PayPal chỉ nhận một phần nhỏ.

Nếu PayPal có giấy phép ngân hàng riêng, tập đoàn có thể biến tiền nhàn rỗi của người dùng thành tiền gửi giá rẻ, mua trái phiếu, phát hành khoản vay và giữ toàn bộ lợi nhuận biên trong nội bộ. Trong bối cảnh lãi suất cao, điều này đồng nghĩa với hàng tỷ USD lợi nhuận bổ sung.

Nhưng nếu mục tiêu chỉ là cắt đứt với WebBank, PayPal đã có thể hành động sớm hơn. Tại sao phải đợi đến năm 2025?

Câu trả lời nằm ở nỗi lo sâu xa hơn: stablecoin.

PayPal: Vẫn là “người cho thuê lại” trong lĩnh vực stablecoin

Nếu việc “cho thuê lại” trong hoạt động cho vay khiến PayPal giảm lợi nhuận và tăng rủi ro, thì với stablecoin, sự phụ thuộc này là mối đe dọa sống còn.

Năm 2025, stablecoin PYUSD của PayPal bùng nổ, vốn hóa thị trường tăng gấp ba lên 3,8 tỷ USD chỉ sau ba tháng. Ngay cả YouTube cũng công bố tích hợp PYUSD vào tháng 12.

Nhưng đằng sau các tiêu đề, có một sự thật PayPal không công bố: PYUSD không phải do PayPal phát hành, mà do Paxos, một công ty có trụ sở tại New York, phát hành theo thỏa thuận hợp tác.

Đây lại là một mô hình “nhãn trắng” — PayPal cấp phép thương hiệu, giống như Nike thuê sản xuất nhưng giữ quyền sở hữu logo.

Trước đây, sự phân công này hợp lý: PayPal sở hữu sản phẩm và người dùng, Paxos lo tuân thủ và phát hành, cả hai cùng hưởng lợi.

Nhưng vào ngày 12 tháng 12 năm 2025, OCC đã cấp “phê duyệt có điều kiện” cho giấy phép ngân hàng tín thác quốc gia cho nhiều tổ chức, trong đó có Paxos.

Đây không phải là giấy phép ngân hàng thương mại đầy đủ (không được nhận tiền gửi hoặc bảo hiểm FDIC), nhưng có nghĩa là Paxos đang tiến vào vị trí nổi bật với tư cách là đơn vị phát hành có giấy phép.

Thêm vào đó là “GENIUS Act” và sự cấp bách của PayPal trở nên rõ ràng. Đạo luật này cho phép các ngân hàng được quản lý phát hành stablecoin thanh toán thông qua các công ty con, tập trung quyền phát hành và lợi nhuận vào các đơn vị có giấy phép.

Trước đây, PayPal có thể coi stablecoin là một mô-đun thuê ngoài. Nay, khi đối tác có vị thế pháp lý mạnh hơn, họ không còn chỉ là nhà cung cấp — mà có thể trở thành đối thủ cạnh tranh.

Vấn đề của PayPal: tập đoàn không kiểm soát hạ tầng phát hành lẫn vị thế pháp lý.

Sự trỗi dậy của USDC và việc OCC cấp giấy phép tín thác gửi đi tín hiệu rõ ràng: trong cuộc đua stablecoin, ai kiểm soát phát hành, lưu ký, thanh toán và tuân thủ sẽ thắng.

Vì vậy, PayPal không chỉ muốn trở thành ngân hàng — mà còn muốn sở hữu “tấm vé” cho tương lai. Nếu không có nó, PayPal sẽ mãi đứng ngoài cuộc chơi.

Cấp bách hơn, stablecoin đang đe dọa mô hình kinh doanh cốt lõi của PayPal.

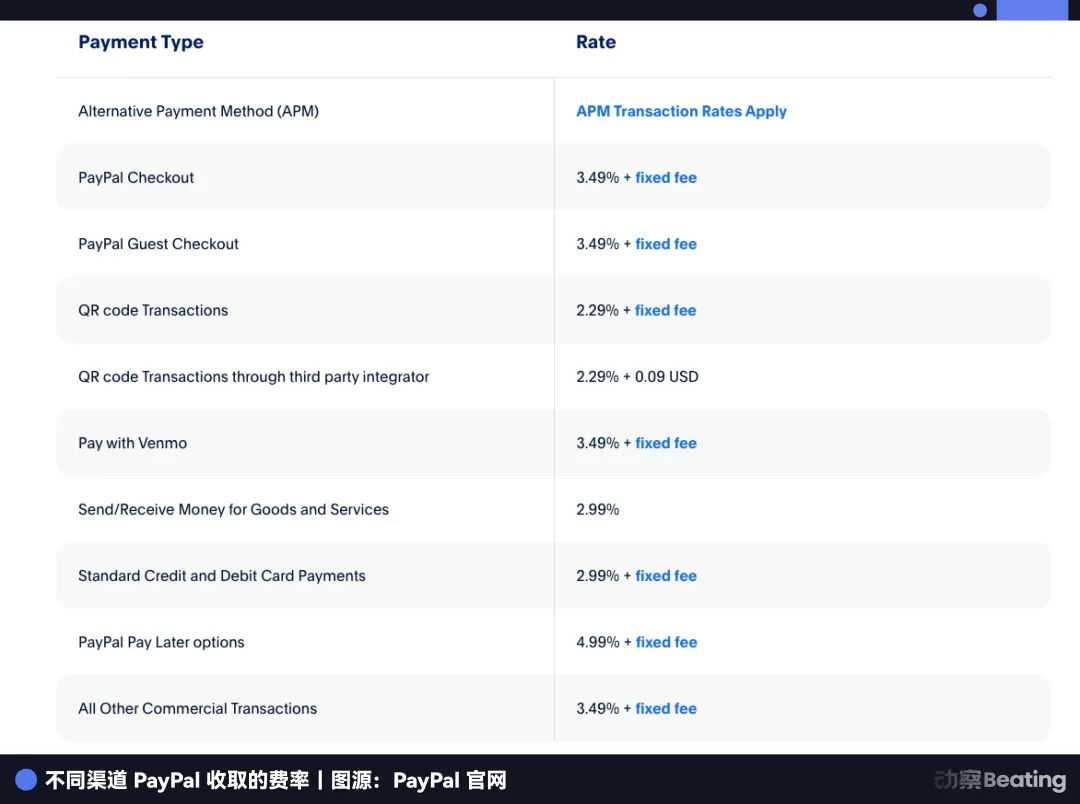

Mảng sinh lời nhất của PayPal là thanh toán thương mại điện tử, thu phí từ 2,29–3,49% mỗi giao dịch. Stablecoin hoạt động khác — phí giao dịch gần như bằng 0, lợi nhuận đến từ lãi suất trên số tiền người dùng gửi vào trái phiếu Kho bạc.

Khi Amazon chấp nhận USDC và Shopify hỗ trợ thanh toán bằng stablecoin, các nhà bán lẻ có lựa chọn đơn giản: tại sao phải trả phí 2,5% cho PayPal khi stablecoin gần như miễn phí?

Hiện tại, thanh toán thương mại điện tử chiếm hơn một nửa doanh thu của PayPal. Thị phần đã giảm từ 54,8% xuống còn 40% trong những năm gần đây. Nếu không kiểm soát stablecoin, “hào” bảo vệ PayPal sẽ biến mất.

Thực trạng của PayPal hiện nay giống với trải nghiệm của Apple với dịch vụ Apple Pay Later. Năm 2024, Apple không có giấy phép ngân hàng và bị Goldman Sachs giới hạn, buộc phải đóng dịch vụ và quay lại tập trung vào phần cứng. Apple có thể rút lui — phần cứng là cốt lõi, tài chính chỉ là phụ trợ.

PayPal thì không có lựa chọn đó.

Không có điện thoại, không có hệ điều hành, không có hệ sinh thái phần cứng. Tài chính là tất cả — là nguồn thu duy nhất. Apple rút lui là chiến lược; PayPal rút lui là diệt vong.

Vì vậy, PayPal buộc phải tiến lên. Tập đoàn phải xin giấy phép ngân hàng và đưa hoạt động phát hành stablecoin, kiểm soát và lợi nhuận về nội bộ.

Nhưng ra mắt ngân hàng tại Mỹ là thách thức lớn — đặc biệt với công ty công nghệ sở hữu 7 tỷ USD tài sản cho vay. Ngưỡng phê duyệt của cơ quan quản lý cực kỳ cao.

Để giành “tấm vé” cho tương lai, PayPal đã thiết kế một nước đi vốn phức tạp.

Sự chuyển đổi chiến lược của PayPal

Hãy quay lại với nghịch lý ban đầu.

Ngày 24 tháng 9, PayPal bán 7 tỷ USD khoản vay “mua trước, trả sau” cho Blue Owl, CFO công khai tuyên bố bảng cân đối kế toán “nhẹ hơn.” Các chuyên gia Phố Wall coi đây là động thái cải thiện tài chính và dòng tiền.

Nhưng khi đặt cạnh hồ sơ xin giấy phép ngân hàng ba tháng sau, có thể thấy đây là chiến lược phối hợp, không phải mâu thuẫn.

Nếu không chuyển nhượng 7 tỷ USD khoản phải thu này, hồ sơ xin giấy phép ngân hàng của PayPal gần như chắc chắn sẽ bị loại.

Tại sao? Cơ quan quản lý Mỹ yêu cầu kiểm tra “sức khỏe” nghiêm ngặt với các đơn vị xin giấy phép ngân hàng. FDIC sử dụng tỷ lệ an toàn vốn làm chỉ số then chốt.

Logic là: càng nhiều tài sản rủi ro cao (như khoản vay) trên bảng cân đối, bạn càng phải giữ nhiều vốn dự phòng.

Nếu PayPal xin giấy phép với 7 tỷ USD khoản vay, cơ quan quản lý sẽ coi đây là gánh nặng rủi ro lớn: “Với số tài sản rủi ro này, liệu bạn có đủ năng lực bù đắp tổn thất tiềm ẩn?” Điều này có thể yêu cầu dự trữ vốn khổng lồ và khả năng bị từ chối rất cao.

Vì vậy, PayPal buộc phải “giảm cân” trước khi thẩm định.

Thỏa thuận với Blue Owl là hợp đồng chuyển nhượng liên tục — thiết kế thông minh. PayPal chuyển giao toàn bộ khoản phải thu và rủi ro vỡ nợ mới trong hai năm tới cho Blue Owl, nhưng vẫn giữ quyền thẩm định và quan hệ khách hàng — “máy in tiền” vẫn nằm trong tay mình.

Với người dùng, không có gì thay đổi — họ vẫn vay và trả qua ứng dụng PayPal. Nhưng với FDIC, bảng cân đối của PayPal lập tức sạch và nhẹ hơn.

Qua chuyển đổi này, PayPal từ bên chịu rủi ro vỡ nợ thành trung gian thu phí.

Việc hoán chuyển tài sản để vượt kiểm tra pháp lý không mới trên Phố Wall, nhưng hiếm khi thực hiện quyết liệt hoặc quy mô lớn như vậy. Điều này cho thấy quyết tâm của PayPal — dù phải từ bỏ nguồn thu lãi hấp dẫn, tập đoàn vẫn chấp nhận vì tương lai dài hạn.

Và cánh cửa cho nước đi táo bạo này đang đóng lại rất nhanh. Sự cấp bách của PayPal xuất phát từ thực tế “cửa sau” mà tập đoàn nhắm tới đang bị cơ quan quản lý bịt lại — có thể là vĩnh viễn.

Cánh cửa sau đang đóng lại

PayPal đang xin giấy phép Công ty Cho vay Công nghiệp (ILC) — một cấu trúc mà ít người ngoài ngành tài chính biết tới, nhưng lại là mục tiêu khao khát nhất trong giới quản lý Mỹ.

Hãy nhìn danh sách các đơn vị nắm giữ ILC: BMW, Toyota, Harley-Davidson, Target…

Tại sao các hãng xe và nhà bán lẻ lại muốn vận hành ngân hàng?

ILC là kẽ hở pháp lý độc đáo trong luật Mỹ cho phép các tập đoàn phi tài chính vận hành ngân hàng.

Kẽ hở này xuất phát từ Đạo luật Bình đẳng Cạnh tranh Ngân hàng năm 1987 (CEBA). Dù tên gọi là “bình đẳng,” nhưng nó trao cho công ty mẹ của ILC đặc quyền: miễn đăng ký với tư cách công ty mẹ ngân hàng.

Với giấy phép ngân hàng thông thường, công ty mẹ phải chịu giám sát của Fed. Với ILC, công ty mẹ (ví dụ PayPal) được miễn giám sát của Fed, chỉ chịu quản lý bởi FDIC và cơ quan Utah.

Điều này đồng nghĩa với việc được hưởng quyền lợi toàn quốc — nhận tiền gửi, tiếp cận hệ thống thanh toán liên bang — mà không bị Fed can thiệp vào chiến lược kinh doanh.

Đây là hình thức tận dụng chênh lệch pháp lý, đồng thời cho phép “hoạt động kinh doanh hỗn hợp.” Đó là cách BMW và Harley-Davidson tích hợp dọc chuỗi giá trị.

BMW Bank không cần chi nhánh — dịch vụ ngân hàng được tích hợp vào quy trình mua xe. Khi bạn mua BMW, hệ thống bán hàng sẽ kết nối bạn với dịch vụ vay vốn của BMW Bank.

BMW hưởng lợi từ cả bán xe lẫn cho vay mua xe. Harley-Davidson còn đi xa hơn — ngân hàng của họ có thể cho vay những khách hàng trung thành mà ngân hàng truyền thống từ chối, vì Harley biết tỷ lệ vỡ nợ của nhóm này rất thấp.

Đây là mục tiêu tối thượng của PayPal: một bên là thanh toán, một bên là ngân hàng, ở giữa là stablecoin, không bị can thiệp từ bên ngoài.

Nếu kẽ hở này giá trị như vậy, tại sao Walmart hoặc Amazon chưa xin lập ngân hàng?

Bởi các ngân hàng truyền thống kịch liệt phản đối “cửa sau” này.

Giới ngân hàng coi các tập đoàn thương mại sở hữu dữ liệu người dùng khổng lồ là mối đe dọa sống còn. Năm 2005, hồ sơ ILC của Walmart đã châm ngòi cho cuộc nổi loạn trong ngành ngân hàng. Hiệp hội ngân hàng vận động Quốc hội, lập luận rằng nếu Walmart Bank dùng dữ liệu mua sắm để cấp khoản vay giá rẻ cho khách hàng, các ngân hàng cộng đồng sẽ bị xóa sổ.

Dưới áp lực lớn, Walmart rút hồ sơ năm 2007. Sau đó, cơ quan quản lý đóng băng phê duyệt ILC — không có hồ sơ nào được duyệt từ 2006 đến 2019. Chỉ đến năm 2020, Square (nay là Block) mới phá vỡ thế bế tắc.

Giờ đây, khi cửa sau vừa mở lại, nguy cơ bị đóng vĩnh viễn lại xuất hiện.

Tháng 7 năm 2025, FDIC phát đi yêu cầu góp ý về khung ILC — tín hiệu rõ ràng về siết chặt quản lý. Các dự luật liên quan đang được Quốc hội xem xét.

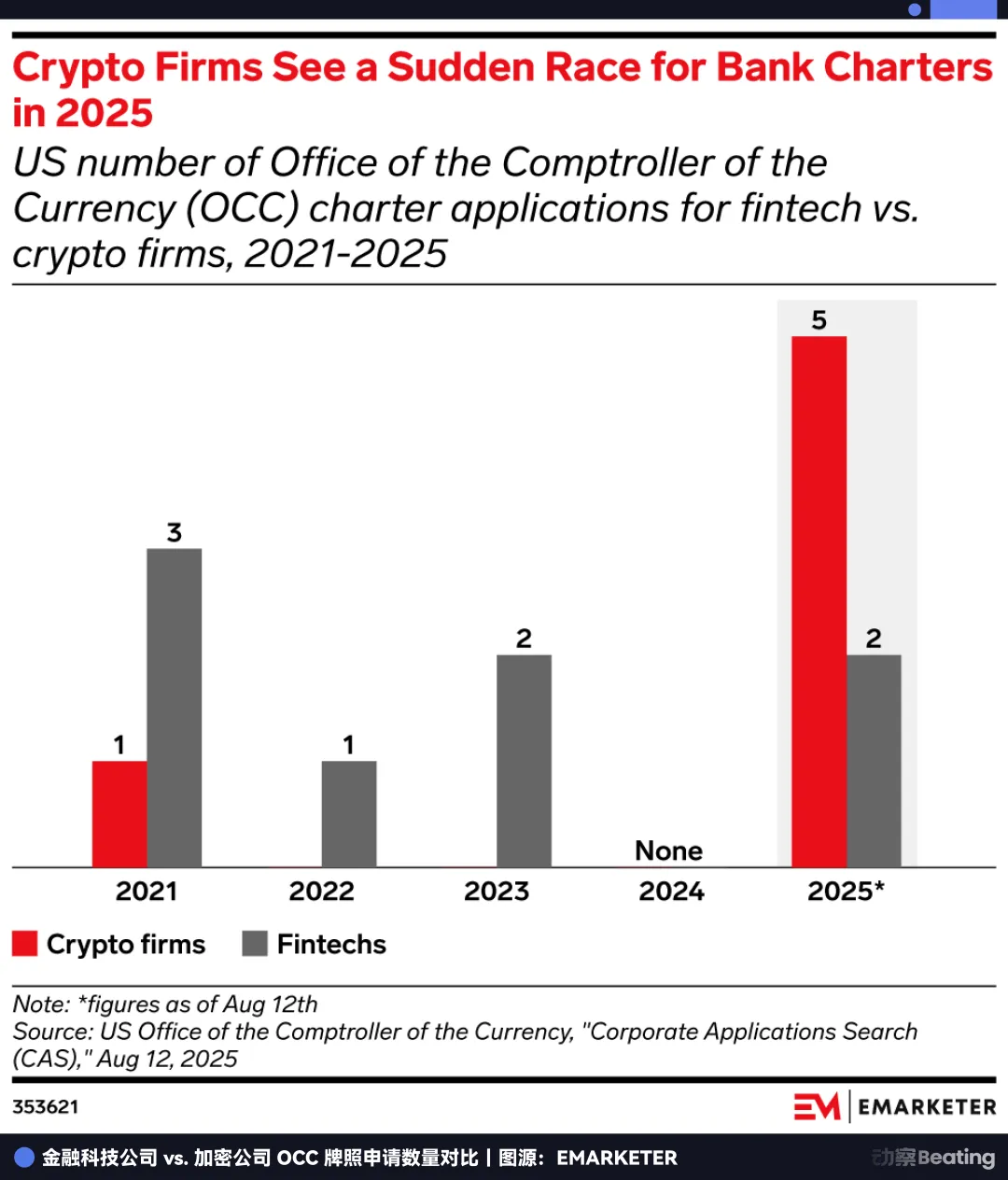

Điều này kích hoạt làn sóng xin giấy phép. Năm 2025, số hồ sơ xin giấy phép ngân hàng tại Mỹ đạt kỷ lục 20; riêng OCC nhận được 14 hồ sơ, bằng tổng bốn năm trước cộng lại.

Ai cũng biết đây là cơ hội cuối cùng trước khi cửa đóng lại. PayPal đang chạy đua với cơ quan quản lý — nếu không kịp vào trước khi kẽ hở bị bịt, có thể sẽ không còn cơ hội nào nữa.

Cuộc bứt phá cuối cùng

Giấy phép mà PayPal đang theo đuổi thực chất là một “quyền chọn.”

Giá trị hiện tại: tự chủ cho vay và nắm lợi nhuận biên trong môi trường lãi suất cao. Giá trị tương lai: cho phép PayPal tiến vào các thị trường tiềm năng nhưng đang bị hạn chế.

Mảng sinh lời nhất của Phố Wall không phải thanh toán — mà là quản lý tài sản.

Không có giấy phép ngân hàng, PayPal chỉ là kênh chuyển tiền của người dùng. Có giấy phép ILC, tập đoàn trở thành đơn vị lưu ký hợp pháp.

Điều này có nghĩa PayPal có thể hợp pháp lưu trữ Bitcoin, Ethereum và tài sản RWA tương lai cho 430 triệu người dùng. Trong tương lai, dưới “GENIUS Act,” ngân hàng có thể là cổng duy nhất hợp pháp kết nối với các giao thức DeFi.

Hãy hình dung ứng dụng PayPal trong tương lai có nút “đầu tư sinh lời cao,” kết nối với các giao thức DeFi như Aave hoặc Compound, với tuân thủ pháp lý do PayPal Bank đảm nhận. Điều này sẽ phá bỏ rào cản giữa thanh toán Web2 và tài chính Web3.

Lúc đó, PayPal không chỉ cạnh tranh với Stripe về phí — mà còn xây dựng hệ điều hành tài chính cho kỷ nguyên crypto, chuyển mình từ bộ xử lý giao dịch sang quản lý tài sản. Giao dịch hữu hạn, quản lý tài sản là cuộc chơi vô hạn.

Đó là lý do PayPal quyết liệt hành động vào cuối năm 2025.

PayPal hiểu mình đang bị kẹp giữa hai gọng kìm lịch sử. Một bên, stablecoin đe dọa xóa sổ lợi nhuận thanh toán; bên kia, kẽ hở pháp lý ILC sắp bị hàn kín.

Để bứt phá, PayPal buộc phải bán 7 tỷ USD tài sản vào tháng 9 — một nước đi quyết liệt để giành “vé sống còn.”

Nhìn lại 27 năm, đây là câu chuyện của số phận khép lại vòng tròn.

Năm 1998, khi Peter Thiel và Elon Musk sáng lập tiền thân của PayPal, sứ mệnh là “thách thức ngân hàng” và phá vỡ các tổ chức tài chính lạc hậu, kém hiệu quả bằng tiền số.

Hai mươi bảy năm sau, “kẻ diệt rồng” năm xưa đang làm mọi cách để “trở thành ngân hàng.”

Không có cổ tích trong kinh doanh — chỉ có sống còn. Trước thềm cuộc cải tổ tài chính do crypto dẫn dắt, nếu vẫn là “cựu binh” đứng ngoài hệ thống, kết cục chỉ là diệt vong. Chỉ khi giành được vị thế pháp lý — dù qua “cửa sau” — mới có thể tồn tại ở kỷ nguyên tiếp theo.

Đây là cuộc bứt phá sống còn phải hoàn thành trước khi cửa sổ đóng lại.

Nếu PayPal thành công, tập đoàn sẽ trở thành JPMorgan Chase của Web3. Nếu thất bại, chỉ là di tích của kỷ nguyên Internet cũ.

Thời gian dành cho PayPal không còn nhiều.

Tuyên bố:

- Bài viết này được đăng lại từ [动察 Beatiing], bản quyền thuộc về tác giả gốc [Sleepy.txt]. Nếu bạn có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành khuyến nghị đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện dịch thuật. Trừ khi Gate được dẫn nguồn, vui lòng không sao chép, phân phối hoặc đạo văn bài dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì